Економічний аналіз виробничо-господарської діяльності ВАТ "Титан". Постановка задачі дослідження

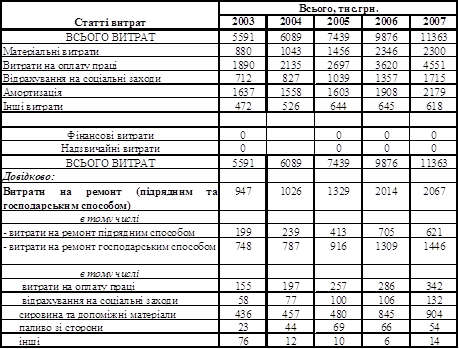

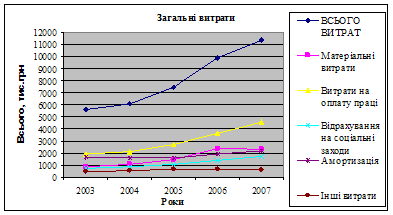

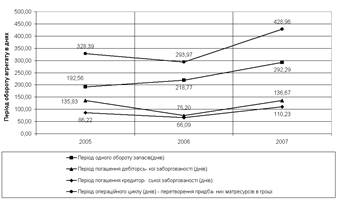

Основні показники господарської діяльності ВАТ "Титан"

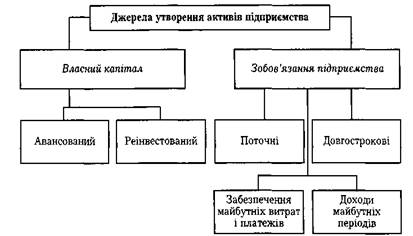

Економічний аналіз виробничо-господарської діяльності підприємства

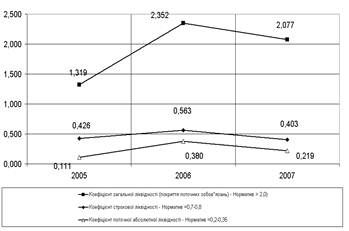

Аналіз ліквідності балансу підприємства "Титан"

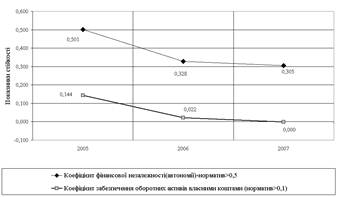

Оцінка погрози банкрутства підприємства "Титан"

Класифікація типу фінансового стійкості підприємства "Титан"

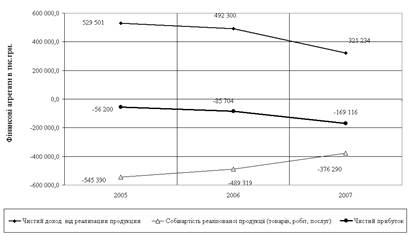

Аналіз факторів величини прибутку

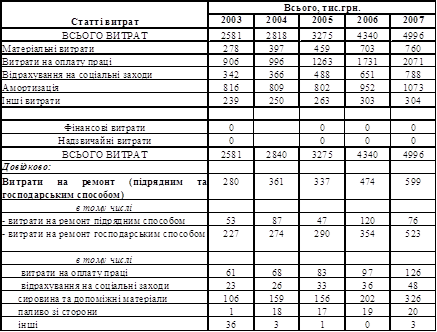

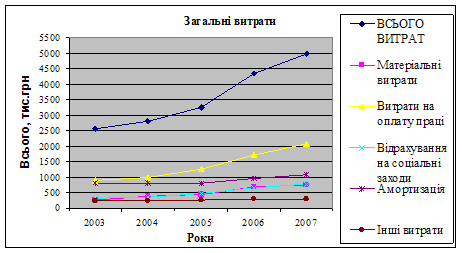

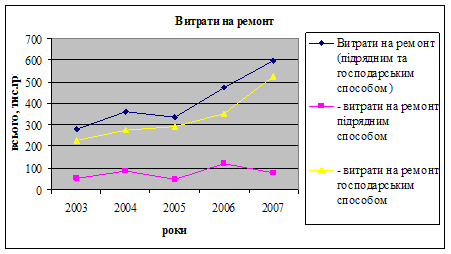

Величина оплачених витрат

Ціна на реалізовані послуги

Етап. Установлення остаточної ціни

Економетричні методи визначення цін

Економічна модель максимізації прибутку в умова підприємства "Титан"

Розробка моделей одержання прибутку на комерційному підприємстві на прикладі "Титан"

Вхідні дані для моделей

Вибір методу прогнозування даних

Моделі максимізації прибутку

Прийняття рішення по максимізації прибутку ВАТ "Титан"

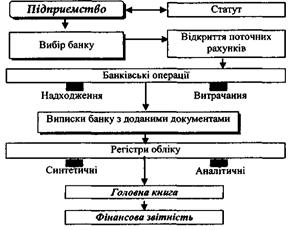

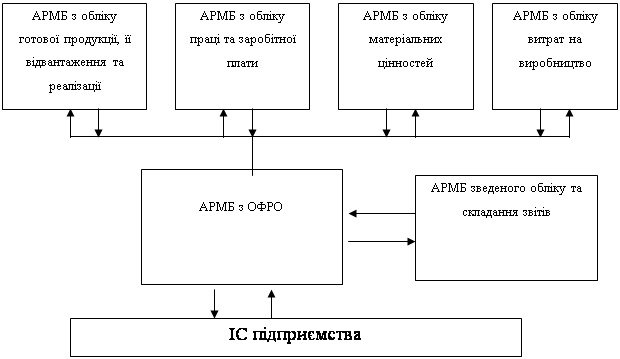

Створення основних елементів інформаційної системи

Охорона праці та техніка безпеки

Вимоги до розміщення оснащення і організації робочих місць

Навигация

Етап. Установлення остаточної ціни

Підвищення економічних показників державного підприємства "Дніпропетровські магістральні електричні мережі"

154124

знака

34

таблицы

23

изображения

8 етап. Установлення остаточної ціни.

На цьому етапі встановлюється остаточний рівень ціни на товари або послуги, пропоновані компанією до реалізації, оформляються відповідні документи.

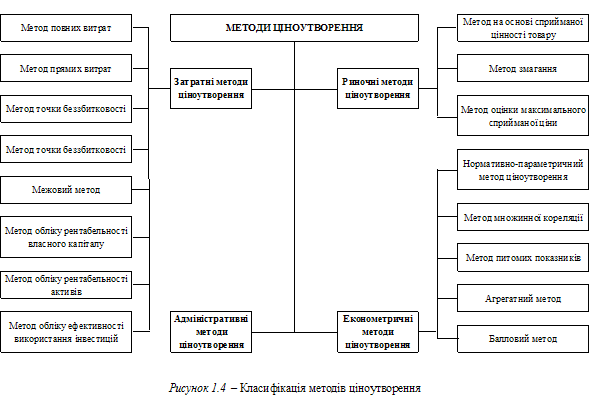

Методи ціноутворення – способи й методи економічних розрахунків і співвідношень цін на товари й послуги.

Всі методи ціноутворення можуть бути об'єднані в чотири великі групи: витратні, ринкові, економетричні та адміністративні, які наведені на малюнку 1.4.

1.5.2 Витратні методи ціноутворення

Витратний метод формування ціни базується на розрахунку витрат продавця по створенню і реалізації товару або послуги.

Витратні методи ціноутворення ґрунтуються на витратах продавця і не відбивають купівельний попит і кон'юнктуру ринку. Цей метод дозволяє оцінити частку витрат у ціні кожного товару і робить розрахунок цін точним з більшим ступенем імовірності, тому що легше продавцю спрогнозувати свої показники витрат, чим попит і поводження конкурентів. Тому практично кожен продавець у тому чи іншому ступені використовує ці методи у своїй практиці при формуванні механізму ціноутворення.

При розрахунку ринкової ціни сьогодні найбільш широко застосовуються наступні методи:

метод, заснований на визначенні повних витрат, сутність якого складається в підсумовуванні сукупних витрат: перемінні (прямі) плюс постійні (накладні) витрати і прибутку, що фірма розраховує одержати. Головна перевага даного методу – його простота і зручність. Метод повних витрат найбільш розповсюджений на підприємствах з чітко вираженою товарною диференціацією для розрахунку цін традиційних товарів, а також для встановлення цін на зовсім нові товари, що не мають цінових обмежень;

метод, що орієнтується на прямі витрати та у той же час враховує сукупність всіх ринкових умов, особливо умов збуту. Сутність методу прямих витрат складається у встановленні ціни шляхом додавання до перемінних витрат визначеної заздалегідь надбавки-прибутку. При цьому, постійні витрати не розподіляються по окремих товарах, а погашаються з різниці між сумою цін реалізації і перемінних витрат на виробництво продукції. Ця різниця одержала назву "доданого" чи "маржинального" прибутку. Метод прямих витрат базується на оцінці потенційного обсягу продажів по кожній передбачуваній ціні. Підраховується сума прямих перемінних витрат і визначається величина націнки ("маржинального" прибутку) на одиницю продукції і на весь обсяг прогнозованих продажів чи реалізованого обсягу послуг за передбачуваною ціною. Віднімаючи з отриманих сумарних націнок постійні витрати, визначають прибуток при реалізації продукції;

Розрахунок цін на основі методу граничних витрат також базується на аналізі собівартості, але він більш складний, чим розглянуті вище методи. При цьому методі надбавка робиться тільки до гранично високої собівартості виробництва кожної вже наступної одиниці товару чи послуги. Цей метод виправданий у тому випадку, якщо гарантовано продаж по трохи більш високій ціні, щоб покрити накладні витрати підприємства. Даний метод має ряд привабливих моментів, але якщо він неправильно зрозумілий і недостатньо проконтрольований, може привести до несподіваних негативних результатів;

Визначення цін методом беззбитковості використовується тими компаніями, що починають брати до уваги ринкові фактори. Цей метод дає можливість порівняти розміри прибутку, одержуваного при різних цінах, і дозволяє компанії, що уже визначила для себе норму прибутку, продавати свій товар за такою ціною, що при визначеній програмі випуску дозволила б у максимальному ступені домогтися виконання цієї задачі;

Основна задача методу обліку рентабельності інвестицій полягає в тому, щоб оцінити повні витрати при різних програмах виробництва товару і визначити обсяг випуску, реалізація якого за визначеною ціною дозволить окупити відповідні капіталовкладення. Метод успішно підходить при прийнятті рішень про величину обсягу нового виробництва для підприємства товару з відомою ринковою ціною на аналогічний товар фірм-конкурентів.

1.5.3 Ринкові методи визначення цін

Деякі фахівці вважають, що рівень попиту може бути єдиним фактором, який варто враховувати при визначенні цін.

Ринковий метод формування ціни, орієнтований на покупців, іншими словами на корисність (цінність) товару й відбиваючий кон'юнктуру ринку. При такому підході до визначення ціни на свій товар підприємство виходить з положення, що споживач самостійно оцінює цінність товару (послуги), беручи в розрахунок основні і додаткові переваги товару в порівнянні з аналогічними на ринку, рівень і якість, з урахуванням цих обставин, визначає співвідношення між оцінкою корисності товару і його ціною.

Основним фактором при цьому методі є не витрати продавця, а купівельне сприйняття, що дозволяє покупцю з усієї запропонованої гамми обрати найбільш оптимальний з погляду ціни і якості товар чи послугу, з погляду на те, що придбання дорогого товару може бути іноді доцільніше, ніж покупка більш дешевого його аналога. Іншими словами, при такій системі ціноутворення споживач віддасть свої гроші за те, що представляє для нього більшу "цінність", а не за те, що представляє собою меншу "вартість" для виробника (постачальника). Чутливість покупця до ціни характеризується таким поняттям, як еластичність. Знання цінової еластичності дозволяє менеджерам розрахувати оптимальну ціну продажів, що максимізує прибуток. Незважаючи на велику інформативність коефіцієнтів еластичності, даний метод формування цін на практиці застосовується дуже рідко, оскільки з поняттям еластичності зв'язаний ряд труднощів практичного характеру.

Вплив фактора конкуренції на ухвалення рішення про встановлення ціни на товар залежить від структури ринку. Компанії, що дотримуються такої тактики, встановлюють ціну на свій товар нижче рівня конкурентів.

До ринкових методів формування ціни відноситься також метод визначення цін, орієнтований на наявність рівноваги між витратами виробництва і станом ринку. При даному методі ціна не міняється при зміні витрат чи рівня попиту тільки тому, що конкуренти теж не змінюють свої ціни. Як тільки конкуренти змінили ціни, фірма змінює ціни на свій товар, хоча витрати і попит залишилися без зміни. Також цьому методу віддають перевагу фірми, яким важко визначити власні витрати і вважають діючі ціни базою для визначення цін на свої товари. Це дозволяє уникнути ризику, зв'язаного з установленням власної ціни.

Похожие работы

... метою дипломного проекту є обґрунтування реального інвестиційного проекту підприємства. Основними задачами, що необхідно вирішити для досягнення поставленої мети є: Ø аналіз економічних показників роботи підприємства у тому числі витрат на ремонти; Ø прогнозування витрат на 2008 рік; Ø проаналізувати необхідність здійснення реального інвестиційного проекту на підприє ...

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

... стар". Згідно проекту "Наземний старт" підприємство постачає ракетоносії "Зеніт" для запуску супутників з космодрому "Байконур". 1.2 Характеристика продукції підприємства та ринків її збуту Сьогодні державне виробниче об’єднання “Південний машинобудівний завод ім.О.М.Макарова” головне державне підприємство ракетно-космічної галузі машинобудування. Підприємство багатопрофільне, виробляє: ...

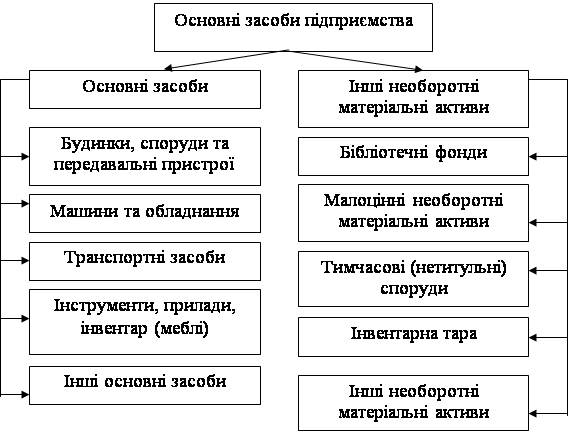

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев