Економічний аналіз виробничо-господарської діяльності ВАТ "Титан". Постановка задачі дослідження

Основні показники господарської діяльності ВАТ "Титан"

Економічний аналіз виробничо-господарської діяльності підприємства

Аналіз ліквідності балансу підприємства "Титан"

Оцінка погрози банкрутства підприємства "Титан"

Класифікація типу фінансового стійкості підприємства "Титан"

Аналіз факторів величини прибутку

Величина оплачених витрат

Ціна на реалізовані послуги

Етап. Установлення остаточної ціни

Економетричні методи визначення цін

Економічна модель максимізації прибутку в умова підприємства "Титан"

Розробка моделей одержання прибутку на комерційному підприємстві на прикладі "Титан"

Вхідні дані для моделей

Вибір методу прогнозування даних

Моделі максимізації прибутку

Прийняття рішення по максимізації прибутку ВАТ "Титан"

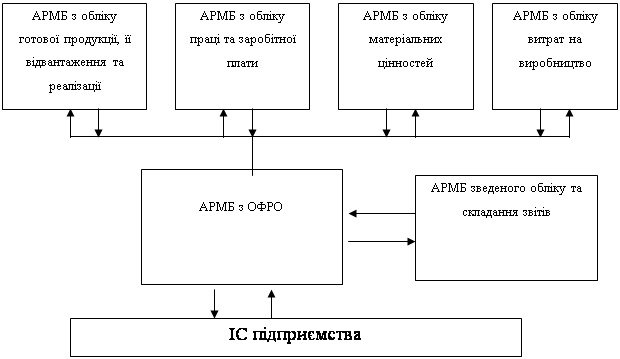

Створення основних елементів інформаційної системи

Охорона праці та техніка безпеки

Вимоги до розміщення оснащення і організації робочих місць

Навигация

Економічний аналіз виробничо-господарської діяльності підприємства

Підвищення економічних показників державного підприємства "Дніпропетровські магістральні електричні мережі"

154124

знака

34

таблицы

23

изображения

1.3 Економічний аналіз виробничо-господарської діяльності підприємства

1.3.1 Види методики економічного аналізу

За методикою вивчення об'єктів розрізняють якісний і кількісний аналіз, фундаментальний аналіз, маржинальний аналіз, економіко-математичний аналіз, експрес-аналіз і інші.

Якісний аналіз – це спосіб дослідження, заснований на якісних порівняльних характеристиках і експертних оцінках досліджуваних явищ і процесів.

Кількісний аналіз, що також називають факторним, заснований на кількісних зіставленнях і дослідженні ступеня чутливості економічних явищ до зміни різних факторів, як внутрішніх, так і зовнішніх.

Фундаментальний аналіз являє собою заглиблене, комплексне дослідження сутності досліджуваних явищ з використанням математичного апарата й іншого складного інструментарію.

Маржинальний аналіз – це метод оцінки й обґрунтування ефективності управлінських рішень у бізнесі на підставі причинно-наслідкового взаємозв'язку обсягу продажів, собівартості, прибутку і розподілу витрат на постійні і перемінні.

За допомогою економіко-математичного аналізу вибирається найбільш оптимальний варіант рішення економічної задачі, виявляються резерви підвищення ефективності виробництва за рахунок більш повного використання наявних ресурсів.

Експрес-аналіз є способом діагностики стану економіки підприємства на основі типових ознак, характерних для визначених економічних явищ. Знання ознаки дозволяє швидко і точно встановити характер процесів, що відбуваються, не роблячи глибоких фундаментальних досліджень, що вимагають додаткового часу і засобів.

1.3.2 Експрес-аналіз, горизонтальний і вертикальний аналізи стану ВАТ "Титан"

Для проведення розрахунків використовуємо дані фінансового звіту, а саме – Баланс Форми №1 за ДКУД за 2006-2007 року – за рік і поквартально і Звіт про фінансові показники Форми №2 за ДКУД за 2006-2007 року за рік і поквартально ВАТ "Титан".

Експрес-аналіз – це оцінка фінансових результатів і фінансового стану підприємства. За фінансовим результатом, що показує рентабельність, прибутковість, сумарні витрати, виторг від реалізації продукції можна простежити усі фінансові коефіцієнти, такі як оцінка погрози банкрутства, неплатоспроможність. Експрес-аналіз фінансового стану підприємства "Титан" наведено у таблиці 1.6.

Таблиця 1.6 – Експрес-аналіз фінансового стану підприємства "Титан"

| Показники | 2006 | 2007 | Відхилення | |

| +,- | % | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Стан і динаміка економічного потенціалу | ||||

| 1.1. Майновий стан: | ||||

| - сума господарських засобів у розпорядженні підприємства, тис.грн. | 1932,2 | 2108,0 | 175,8 | 9,10% |

| - вартість основних фондів, тис.грн. | 1205,4 | 1368,0 | 162,6 | 13,49% |

| - коефіцієнт зносу основних фондів | 0,8 | 0,7 | -0,1 | -8,23% |

| 1.2. Фінансовий стан: | ||||

| - сума власних коштів, тис.грн. | 59,0 | 97,8 | 38,8 | 65,76% |

| - коефіцієнт співвідношення позикових і власних коштів | 63,4 | 41,2 | -22,2 | -35,25% |

| - коефіцієнт покриття | 0,4 | 0,4 | 0,0 | -7,17% |

| - збитки | 0,0 | 0,0 | 0,0 | 0,0% |

| - кредити і позики, не погашені в термін | 40,2 | 0,0 | -40,2 | -100,00% |

| 2. Результативність фінансово-господарської діяльності | ||||

| 2.1. Оцінка прибутковості: | ||||

| 1 | 2 | 3 | 4 | 5 |

| - витрати на виробництво, тис.грн. | 0,0 | 0,0 | 0,0 | 0,0% |

| - комерційні витрати, тис.грн. | 241,4 | 492,4 | 251,0 | 103,98% |

| - прибуток, тис.грн. | 21,8 | 38,8 | 17,0 | 77,98% |

| - рентабельність продажів, % | 1,5 | 1,2 | -0,3 | -22,06% |

| - рентабельність витрат, % | 2,5 | 2,1 | -0,4 | -17,15% |

| - рентабельність інвестованого капіталу, % | 0,0 | 0,0 | 0,0 | 0,0% |

| - рентабельність власного капіталу, % | 36,9 | 39,7 | 2,7 | 7,37% |

| - рентабельність позикового капіталу, % | 54,2 | 19,4 | -34,8 | -64,23% |

| 2.2. Економічний потенціал: | ||||

| - виторг від реалізації, тис.грн. | 1465,0 | 3345,4 | 1880,4 | 128,35% |

| - рентабельність активів, % | 3,0 | 5,2 | 2,2 | 74,81% |

| - оборотність оборотних коштів, дні | 178,6 | 79,6 | -99,0 | -55,41% |

| - оборотність основного капіталу, дні | 474,8 | 226,8 | -248,0 | -52,22% |

| - оборотність дебіторської заборгованості, дні | 0,1 | 4,2 | 4,1 | 2775,64% |

| - оборотність кредиторської заборгованості, дні | 632,0 | 371,6 | -260,4 | -41,21% |

| - оборотність запасів і витрат, дні | 0,0 | 0,0 | 0,0 | 0,0% |

Сума господарських засобів, що знаходяться в розпорядженні підприємства, збільшилася з 1932,2 тис. грн. до 2108 тис. грн. це збільшення дорівнює 175,8 тис. грн. чи в процентному співвідношенні 9,10 %. Це збільшення зв'язане з введенням у виробництво нових господарських засобів. Також на підприємстві "Титан" збільшилася вартість основних фондів на 162,6 тис. грн. (13,49 %) і склала 1368 тис. грн. Коефіцієнт зносу основних фондів зменшився на 0,1 % у зв'язку з тим, що наприкінці звітного періоду первісна вартість основних фондів була збільшена, і використання їх у господарській діяльності підприємства було невеликим, що і стало причиною зменшення коефіцієнта зносу основних фондів.

Сума власних коштів підприємства збільшилася на 65,76 % і склала 97,8 тис. грн. у порівнянні з кінцем 2006 року, які у той період складали 59,0 тис. грн. Це підвищення головним чином відбулося за рахунок збільшення нерозподіленого прибутку підприємства.

Коефіцієнт співвідношення позикових і власних коштів ВАТ "Титан", що являє собою частку від розподілу всієї суми зобов'язань по отриманих позикових засобах на суму власних засобів, зменшився на кінець періоду на 11,2 % і зменшився він головним чином через збільшення власних засобів підприємства і незначного зменшення позикових засобів. Цей коефіцієнт показує, скільки позикових коштів залучило підприємство на одну гривню вкладених в активи власних коштів. Коефіцієнт покриття показує, на скільки підприємство здатне покрити позикові засоби своїми власними.

На підприємстві "Титан" кредити і позики, не погашені в термін на кінець 2007 року почали дорівнювати нулю. Через те, що підприємство нормально функціонувало, воно на протязі 2007 року змогло погасити кредити.

На підприємстві відсутні витрати на виробництво, тому що підприємство нічого не виробляє, а тільки надає послуги. Комерційні витрати збільшилися майже у 2 рази і склали 492,4 тис. грн.

Прибуток підприємства "Титан" збільшився на 17,0 тис. грн. (77,98 %), це свідчить про те, що підприємство працює стабільно і дістає прибуток. Але це збільшення було недостатнім для того, щоб відбулося збільшення рентабельності продажів і рентабельність витрат, це зменшення було незначне і великого негативного впливу не дало.

Рентабельність власного наприкінці 2007 року збільшилася на 7,37 % у порівнянні з кінцем 2006 року, і склала 39,4%. Рентабельність позикового капіталу підприємства зменшилася майже вдвічі і склала 19,4% у 2007 році проти 54,2% у 2006 році. Рентабельність активів підприємства збільшилась майже на 75%, це відбулося через зменшення поточної заборгованості, а також збільшення чистого прибутку підприємства майже у 2 рази. Таким чином, рентабельність активів склала 5,2 % наприкінці 2007 року в порівнянні з 3 % на початку року.

Виторг від реалізації збільшився з 1465,0 тис. грн. і наприкінці 2007 року склав 3345,4 тис. грн., що на 128,35% більше ніж наприкінці 2006 року.

Наприкінці звітного періоду відбулося зменшення оборотності оборотних коштів і складає 76,9 днів наприкінці 2007 року, що приблизно 55% менше, ніж наприкінці 2006 року. Також зменшилася оборотність основного капіталу на 52% і склала 226,8 днів проти 474,8 днів наприкінці 2006 року. На підприємстві наприкінці 2007 року відбулося значне збільшення оборотності дебіторської заборгованості на 2775,64 % і склало 4,2 дні. Оборотність кредиторської заборгованості також зменшилася майже на 41% і склала 185,8 дня.

Горизонтальний аналіз – розподіл кожної видаткової статті звіту про прибутки і збитки звітного року на відповідну статтю витрат базисного року для виявлення напрямків і закономірностей змін відносної значимості статей витрат протягом визначеного періоду і поводження статей витрат у залежності від зміни продажів. У таблиці 1.7 наведено горизонтальний аналіз балансу підприємства "Титан".

Таблиця 1.7 – Горизонтальний аналіз балансу підприємства "Титан"

| Найменування статі | Код рядка | 2006 | 2007 | Відхилення | |

| +,- | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| АКТИВИ | |||||

| 1. НЕОБОРОТНІ АКТИВИ | |||||

| Нематеріальні активи (залишкова вартість) | 10 | 0 | 0 | 0 | 0,00% |

| Основні засоби (первинна вартість) | 30 | 1932,2 | 2108,0 | 175,8 | 7,13% |

| Знос | 31 | 1205,4 | 1368,0 | 162,6 | 23,66% |

| Основні засоби (залишкова вартість) | 32 | -127,6 | -357,0 | -229,4 | 179,78% |

| Довгострокові фінансові вкладення | 40 | 0 | 0 | 0 | 0,00% |

| Усього за розділом 1 | 80 | 1205,4 | 1368,0 | 162,6 | 13,49% |

| 2. ОБОРОТНІ АКТИВИ | |||||

| Запаси | 100-140 | 379,0 | 363,8 | -15,2 | -4,01% |

| Векселі одержані | 150 | 0,4 | 0,8 | 0,4 | 100,00% |

| Дебіторська заборгованість | 160-210 | 347,0 | 336,0 | -11,0 | -3,17% |

| Поточні фінансові інвестиції | 220 | 0 | 0 | 0 | 0,00% |

| Грошові кошти | 230-240 | 0,6 | 39,4 | 38,8 | 6466,67% |

| Усього за розділом 2 | 260 | 727,0 | 740,0 | 13,0 | 1,82% |

| 3. ВИТРАТИ МАЙБУТНІХ ПЕРІОДІВ | 270 | 0 | 0 | 0 | 0,00% |

| БАЛАНС | 280 | 1932,2 | 2108,0 | 175,8 | 9,10% |

| ПАСИВ | |||||

| 1.ВЛАСНИЙ КАПІТАЛ | |||||

| Статутний капітал | 300 | 37,0 | 37,0 | 0 | 0,00% |

| Додатковий вкладений капітал | 330 | 0 | 0 | 0 | 0,00% |

| Резервний капітал | 340 | 0 | 0 | 0 | 0,00% |

| Нерозподілений прибуток (збуток) | 350 | 22,0 | 60,8 | 38,8 | 176,36% |

| Усього за розділом 1 | 380 | 59,0 | 97,8 | 38,8 | 65,76% |

| 2. ЗАБЕЗПЕЧЕННЯ НАСТУПНИХ ВИТРАТ І ПЛАТЕЖІВ | 430 | 0 | 0 | 0 | 0,00% |

| 3. ДОВГОСТРОКОВІ ЗОБОВ’ЯЗАННЯ | 480 | 40,2 | 0 | -40,2 | -100,00% |

| 4. ПОТОЧНІ ЗОБОВ’ЯЗАННЯ | |||||

| Короткострокові кредити банків | 500 | 0 | 189,8 | 189,8 | 0,00% |

| Поточна заборгованість по довгострокових зобов’язаннях | 510 | 0 | 0 | 0 | 0,00% |

| Векселі видані | 520 | 536,8 | 96,6 | -440,2 | -82,00% |

| Кредиторська заборгованість | 530 | 1286,0 | 1726,6 | 440,6 | 34,26% |

| Поточна заборгованість по розрахунках: | |||||

| з одержаних авансів | 540 | 0 | 0 | 0 | 0,00% |

| з бюджетом | 550 | 28,6 | 24,0 | -4,6 | -16,08% |

| зі страхування | 570 | 4,0 | 5,4 | 1,4 | 35,00% |

| з оплати праці | 580 | 6,0 | 12,0 | 6,0 | 100,00% |

| Інші поточні зобов’язання | 610 | 0 | 0 | 0 | 0,00% |

| Усього за розділом 4 | 620 | 1832,8 | 1840,6 | 177,4 | 9,68% |

| 5. ДОХОДИ МАЙБУТНІХ ПЕРІОДІВ | 630 | 0 | 0 | 0 | 0,00% |

| БАЛАНС | 640 | 1932,2 | 2108,0 | 175,8 | 9,10% |

Виходячи з результатів горизонтального аналізу балансу підприємства "Титан", можна сказати, що сума основних засобів наприкінці 2007 року на підприємстві збільшилась на 7,13% и склала 2108,0 тис. грн., що на 175,8 тис. грн. більше, ніж наприкінці 2006 року і їхній знос наприкінці 2007 року на 162,6 тис. грн. і склав 1368,0 тис. грн.

Запаси підприємства зменшилися на 4,01 % і склали 363,8 тис. грн. Також на підприємстві зменшилась дебіторська заборгованість на 11 тис. грн. і склала 336 тис. грн. Кошти на рахунках у підприємства "Титан" збільшились і в кінці 2007 року склали 39,4 тис. грн., що на 38,8 тис. грн. більше, ніж на початку року. Таким чином, у цілому оборотні активи збільшилися на 13,0 тис. грн. і склали 740 тис. грн.

Сума власного капіталу підприємства "Титан" збільшилась за рахунок нерозподіленого прибутку, отриманого у 2007 році і складає 97,8 тис. грн.

Довгострокові зобов'язання підприємства зменшилися і наприкінці 2007 року вони вже дорівнюють нулю, проти 40,2 тис. грн., що були у підприємства на початку періоду. Поточні зобов’язання підприємства "Титан" збільшилися на 177,4 тис. грн. (9,68%) і склали 1840,6 тис. грн..

Підприємство працює стабільно, що показує збільшення активів і пасивів підприємства на 9,10 % (175,8 тис. грн.) і складає 2108 тис. грн. наприкінці 2007 року.

Вертикальний аналіз балансу – створюється для визначення структури підсумкових фінансових показників з одночасним виявленням впливу кожної позиції звітності на результат у цілому. Вертикальний аналіз балансу підприємства "Титан" наведено у таблиці 1.8.

Таблиця 1.8 - Вертикальний аналіз балансу підприємства "Титан"

| Найменування статі | Код рядка | 2006 | 2007 | Відхилення | |

| +,- | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| АКТИВИ | |||||

| 1. НЕОБОРОТНІ АКТИВИ | |||||

| Нематеріальні активи (залишкова вартість) | 10 | 0 | 0 | 0 | 0,00% |

| Основні засоби (первинна вартість) | 30 | 124,76 | 122,52 | -2,24 | -1,80% |

| Знос | 31 | 137,98 | 156,40 | 18,42 | 13,35% |

| Основні засоби (залишкова вартість) | 32 | -13,20 | -33,88 | -20,66 | 156,45% |

| Довгострокові фінансові вкладення | 40 | 0 | 0 | 0 | 0,00% |

| Усього за розділом 1 | 80 | 124,76 | 129,80 | 5,02 | 4,02% |

| 2. ОБОРОТНІ АКТИВИ | |||||

| Запаси | 100-140 | 39,22 | 34,52 | -4,72 | -12,02% |

| Векселі одержані | 150 | 0,04 | 0,08 | 0,04 | 83,32% |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Дебіторська заборгованість | 160-210 | 35,92 | 31,88 | -4,04 | -11,25% |

| Поточні фінансові інвестиції | 220 | 0 | 0 | 0 | 0,00% |

| Грошові кошти | 230-240 | 0,06 | 3,74 | 3,68 | 5919,03% |

| Усього за розділом 2 | 260 | 75,24 | 70,20 | -5,02 | -6,67% |

| 3. ВИТРАТИ МАЙБУТНІХ ПЕРІОДІВ | 270 | 0 | 0 | 0 | 0,00% |

| БАЛАНС | 280 | 200 | 200 | 0 | 0,00% |

| ПАСИВ | |||||

| 1.ВЛАСНИЙ КАПІТАЛ | |||||

| Статутний капітал | 300 | 3,82 | 3,52 | -0,32 | -8,34% |

| Додатковий вкладений капітал | 330 | 0,00 | 0,00 | 0 | 0,00% |

| Резервний капітал | 340 | 0 | 0 | 0 | 0,00% |

| Нерозподілений прибуток ( збуток) | 350 | 2,28 | 5,76 | 3,5 | 153,32% |

| Усього за розділом 1 | 380 | 6,10 | 9,28 | 3,18 | 51,94% |

| 2. ЗАБЕЗПЕЧЕННЯ НАСТУПНИХ ВИТРАТ І ПЛАТЕЖІВ | 430 | 0 | 0 | 0 | 0,00% |

| 3. ДОВГОСТРОКОВІ ЗОБОВ’ЯЗАННЯ | 480 | 4,16 | 0,00 | -4,16 | -100,00% |

| 4. ПОТОЧНІ ЗОБОВ’ЯЗАННЯ | |||||

| Короткострокові кредити банків | 500 | 0,00 | 18,00 | 18,00 | 0,00% |

| Поточна заборгованість по довгострокових зобов’язаннях | 510 | 0 | 0 | 0 | 0,00% |

| Векселі видані | 520 | 55,56 | 9,16 | -46,40 | -83,51% |

| Кредиторська заборгованість | 530 | 133,12 | 163,82 | 30,70 | 18,74% |

| Поточна заборгованість по розрахунках: | |||||

| з одержаних авансів | 540 | 0 | 0 | 0 | 0,00% |

| з бюджетом | 550 | 2,96 | 2,28 | -0,68 | -23,08% |

| зі страхування | 570 | 0,42 | 0,52 | 0,10 | 23,74% |

| з оплати праці | 580 | 0,62 | 1,14 | 1,04 | 83,32% |

| Інші поточні зобов’язання | 610 | 0,00 | 0,00 | 0 | 0,00% |

| Усього за розділом 4 | 620 | 189,74 | 190,74 | 1,00 | 0,53% |

| 5. ДОХОДИ МАЙБУТНІХ ПЕРІОДІВ | 630 | 0 | 0 | 0 | 0,00% |

| БАЛАНС | 640 | 200,00 | 200,00 | 0 | 0,00% |

З вертикального аналізу підприємства можна побачити, що оборотні активи наприкінці 2007 року збільшилися на 2,51% і склали 64,90% від активу підприємства. В горизонтальному аналізі видно, що необоротні активи в кінці періоду збільшилися і це говорить про те, що на підприємство збільшує необоротних активи і нормально функціонує.

Судячи з вертикального аналізу, на підприємстві "Титан" відбулося збільшення власного капіталу на 1,59 % і це збільшення склало 4,54 % наприкінці 2007 року. Це збільшення відбулося головним чином через збільшення значення нерозподіленого прибутку, що збільшився з 1,14% до 2,28 % на наприкінці звітного періоду.

Довгострокові зобов'язання були повністю виплачені протягом 2007 року і наприкінці року вони дорівнювали нулю.

Як з балансу підприємства, так і з вертикального балансу можна побачити, що підприємство погашає заборгованість по поточним зобов'язаннях перед бюджетом, органами соціального страхування і працівниками підприємства. Але поточна заборгованість не на багато збільшилась за рахунок того, що збільшилась заборгованість перед працівниками, це сталося через те, що протягом 2007 року рівень інфляції було збільшено і як наслідок було збільшено обсяг заробітної платні. Таким чином поточна заборгованість складає 95,37 %, що на 0,5% більше, ніж на початку звітного періоду.

Виходячи з аналізу вище перерахованих даних, можна побачити, що підприємство працює стабільно, тобто отримує прибуток і при цьому погашає заборгованість по своїм поточним зобов'язанням, а також виплачує кредиторську заборгованість.

Похожие работы

... метою дипломного проекту є обґрунтування реального інвестиційного проекту підприємства. Основними задачами, що необхідно вирішити для досягнення поставленої мети є: Ø аналіз економічних показників роботи підприємства у тому числі витрат на ремонти; Ø прогнозування витрат на 2008 рік; Ø проаналізувати необхідність здійснення реального інвестиційного проекту на підприє ...

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

... стар". Згідно проекту "Наземний старт" підприємство постачає ракетоносії "Зеніт" для запуску супутників з космодрому "Байконур". 1.2 Характеристика продукції підприємства та ринків її збуту Сьогодні державне виробниче об’єднання “Південний машинобудівний завод ім.О.М.Макарова” головне державне підприємство ракетно-космічної галузі машинобудування. Підприємство багатопрофільне, виробляє: ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев