Економічний аналіз виробничо-господарської діяльності ВАТ "Титан". Постановка задачі дослідження

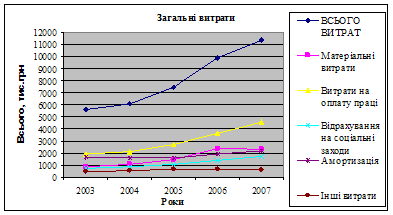

Основні показники господарської діяльності ВАТ "Титан"

Економічний аналіз виробничо-господарської діяльності підприємства

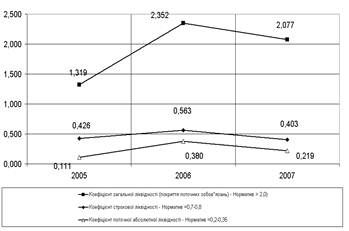

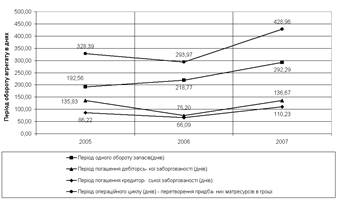

Аналіз ліквідності балансу підприємства "Титан"

Оцінка погрози банкрутства підприємства "Титан"

Класифікація типу фінансового стійкості підприємства "Титан"

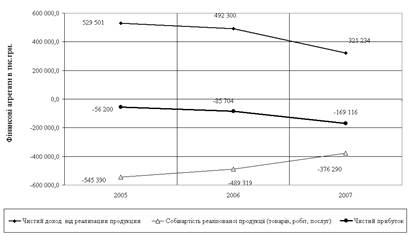

Аналіз факторів величини прибутку

Величина оплачених витрат

Ціна на реалізовані послуги

Етап. Установлення остаточної ціни

Економетричні методи визначення цін

Економічна модель максимізації прибутку в умова підприємства "Титан"

Розробка моделей одержання прибутку на комерційному підприємстві на прикладі "Титан"

Вхідні дані для моделей

Вибір методу прогнозування даних

Моделі максимізації прибутку

Прийняття рішення по максимізації прибутку ВАТ "Титан"

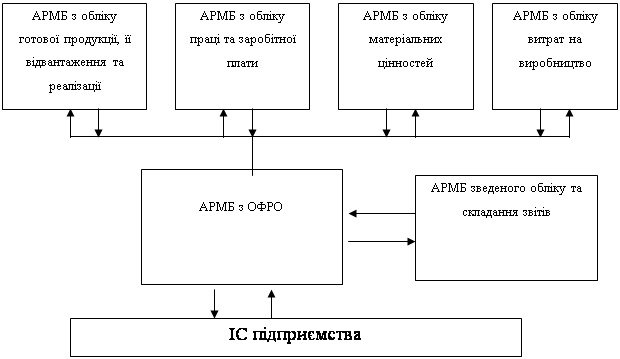

Створення основних елементів інформаційної системи

Охорона праці та техніка безпеки

Вимоги до розміщення оснащення і організації робочих місць

Навигация

Оцінка погрози банкрутства підприємства "Титан"

Підвищення економічних показників державного підприємства "Дніпропетровські магістральні електричні мережі"

154124

знака

34

таблицы

23

изображения

1.3.4 Оцінка погрози банкрутства підприємства "Титан"

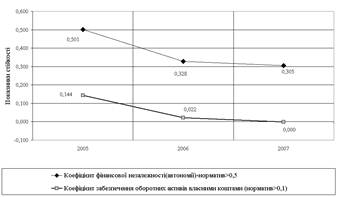

Згідно наказу Міністерства Економіки України № 10 від 17.01.2001р. виділені три ступені оцінки неплатоспроможності. Аналіз фінансового стану боржника проводиться з метою визначення достатності приналежного боржнику майна для покриття судових витрат, витрат на виплату винагороди арбітражним керуючим, а також можливості чи неможливості відновлення платоспроможності боржника.

Зазвичай використовують три коефіцієнти визначення платоспроможності – це коефіцієнт поточної платоспроможності, коефіцієнт забезпечення власними засобами та коефіцієнт покриття. Але закордоном використовую ще два показника визначення платоспроможності – коефіцієнт Бивера та коефіцієнт Альтмана. Розрахунки цих коефіцієнтів було проведено за формулами (1.4) – (1.13).

Коефіцієнт поточної платоспроможності:

Кпп = 040+045+220+230+240-620 (1.4)

Нормативне значення коефіцієнта поточної платоспроможності повинне бути більше 1. У цьому випадку це значення має велике відхилення від нормативного і носить негативний характер, як наприкінці 2006 року (-1832,4), так і наприкінці 2007 року (-1971,0).

Коефіцієнт забезпечення власними засобами (критична платоспроможність):

![]() (1.5)

(1.5)

Цей коефіцієнт показує наявність власних оборотних коштів підприємства, що використовуються для забезпечення його фінансової стійкості. Нормативне значення повинне дорівнювати 0,1 , якщо ж воно довше, то оборотних коштів підприємства вистачає, якщо менше – на підприємстві необхідні позикові засоби. На підприємстві "Титан" існує недолік оборотних коштів на початок 2007 року (-3,16) і на кінець 2007 року (-3,44). Це говорить про те, що підприємству терміново потрібні позикові засоби.

Коефіцієнт покриття (зверхкритична платоспроможність):

![]() (1.6)

(1.6)

Коефіцієнт покриття (зверхкритична платоспроможність) показує відношення оборотних активів до суми поточних зобов'язань. Його нормативне значення повинне дорівнювати 1,5. У розрахунках по підприємству "Титан" значення у кінці 2006 року становило 0,40, а наприкінці 2007 року – 0,37.

Коефіцієнт Бивера:

![]() (1.7)

(1.7)

Даний коефіцієнт також говорить про те, що підприємство має недостатньо ліквідні активи, тому що коефіцієнт має негативне значення, як на початку звітного періоду (-0,6), так і наприкінці (-0,16), тому що його нормативне значення лежить у діапазоні від 1,5 до 2.

Коефіцієнт Альтмана (Z):

![]() (1.8)

(1.8)

де К1 = Приб. до вип.под.(стр.050,Ф2)/Разом активи(стр.280,Ф1) (1.9)

де К2 = Приб.від реаліз.(035,Ф2)/Разом активи(1/2* (гр.3-стр.280+гр.4-стр.280),Ф1) (1.10)

де К3 = Власний капітал(стр.380,Ф1)/Позич. Капітал (стр.640-380,Ф1) (1.11)

де К4 = Реінв. приб.(стр.350,Ф1)/Разом активів (стр.640,Ф1) (1.12)

де К5 = Власні обор.кошти(стр.380-80,Ф1)/Разом активів(стр.280,Ф1) (1.13)

У таблиці 1.11 наведені нормативні значення для коефіцієнт Альтмана, що визначає ймовірність банкрутства підприємства.

Таблиця 1.11 – Коефіцієнти, що визначають ймовірність банкрутства

| Z | Імовірність банкрутства |

| До 1,8 | Дуже висока |

| 1,81 – 2,7 | Висока |

| 2,71 – 2,99 | Можлива |

| 3 і більше | Дуже низька |

Після проведення відповідних підрахунків можна сказати, що підприємству "Титан" банкрутство майже не загрожує. На початку звітного періоду коефіцієнт Альтмана дорівнював 0,52, що говорить про дуже високу імовірність настання банкрутства, але наприкінці 2007 року періоду цей коефіцієнт збільшився і склав 2,18, що трошки відсунуло імовірність настання банкрутства.

Похожие работы

... метою дипломного проекту є обґрунтування реального інвестиційного проекту підприємства. Основними задачами, що необхідно вирішити для досягнення поставленої мети є: Ø аналіз економічних показників роботи підприємства у тому числі витрат на ремонти; Ø прогнозування витрат на 2008 рік; Ø проаналізувати необхідність здійснення реального інвестиційного проекту на підприє ...

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

... стар". Згідно проекту "Наземний старт" підприємство постачає ракетоносії "Зеніт" для запуску супутників з космодрому "Байконур". 1.2 Характеристика продукції підприємства та ринків її збуту Сьогодні державне виробниче об’єднання “Південний машинобудівний завод ім.О.М.Макарова” головне державне підприємство ракетно-космічної галузі машинобудування. Підприємство багатопрофільне, виробляє: ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев