Нормативна та законодавча база з організації обліку матеріальних активів

Зарубіжний досвід обліку матеріальних активів

Економіко-організаційна характеристика ВАТ «SKF-Україна»

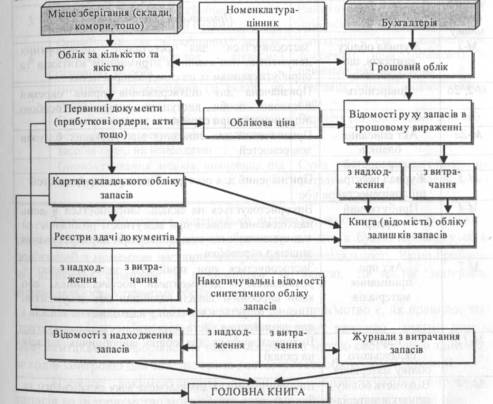

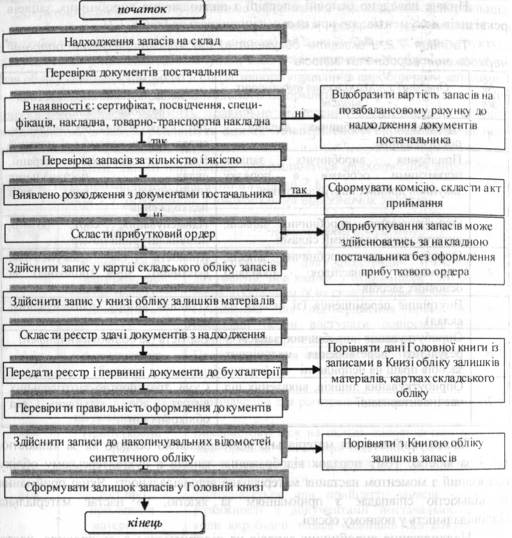

Первинний облік

Порядок ведення аналітичного обліку

Порядок проведення інвентаризації (контролю) матеріальних активів

Удосконалення управлінням основними засобами підприємства

Навигация

Облік активної частини балансу підприємства

Облік активної частини балансу підприємства

110580

знаков

7

таблиц

5

изображений

ЗМІСТ

ВСТУП

І. ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ МАТЕРІАЛЬНИХ АКТИВІВ

1.1. ЕКОНОМІЧНА СУТЬ, ФОРМИ, СТРУКТУРА, КЛАСИФІКАЦІЯ МАТЕРІАЛЬНИХ АКТИВІВ ПІДПРИЄМСТВА

1.2. НОРМАТИВНА ТА ЗАКОНОДАВЧА БАЗА З ОРГАНІЗАЦІЇ ОБЛІКУ МАТЕРІАЛЬНИХ АКТИВІВ

1.3. ЗАРУБІЖНИЙ ДОСВІД ОБЛІКУ МАТЕРІАЛЬНИХ АКТИВІВ

ІІ. ОБЛІК МАТЕРІАЛЬНИХ АКТИВІВ

2.1. ЕКОНОМІКО-ОРГАНІЗАЦІЙНА ХАРАКТЕРИСТИКА ВАТ «SKF-УКРАЇНА»

2.2. ПЕРВИННИЙ ОБЛІК

2.3. ПОРЯДОК ВЕДЕННЯ АНАЛІТИЧНОГО ОБЛІКУ

2.4. СИНТЕТИЧНИЙ ОБЛІК

2.5. ПОРЯДОК ПРОВЕДЕННЯ ІНВЕНТАРИЗАЦІЇ (КОНТРОЛЮ) МАТЕРІАЛЬНИХ АКТИВІВ

ІІІ. ШЛЯХИ ВДОСКОНАЛЕННЯ ОБЛІКУ МАТЕРІАЛЬНИХ АКТИВІВ НА ПІДПРИЄМСТВІ

3.1. УДОСКОНАЛЕННЯ УПРАВЛІННЯМ ОСНОВНИМИ ЗАСОБАМИ ПІДПРИЄМСТВА

3.2. ЗАСТОСУВАННЯ КОМП’ЮТЕРНИХ ТЕХНОЛОГІЙ ПРИ ЗДІЙСНЕННІ ОБЛІКУ ГРОШОВИХ КОШТІВ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

вступ

При здійсненні господарської діяльності у розпорядженні підприємства знаходяться різні види майна в матеріальній та нематеріальній формах. За економічним змістом майно як активи підприємства поділяють на необоротні та оборотні активи.

Жодне підприємство не може існувати без засобів виробництва, запасів чи грошових коштів, так само, як і без дебіторської заборгованості, авансів, що видаються на господарські потреби тощо.

Система бухгалтерського обліку, яка існувала до недавнього часу в нашій країні, була створена зусиллями багатьох поколінь вчених і практиків. Не можна сказати, що вона цілком себе виправдала, але на час свого існування вона досить непогано виконувала поставлені перед нею завдання. Проте в даний час у залежності від організаційно-правової форми власності на території України діють різноманітні види підприємств, що з’явилися в процесі переходу економіки нашої країни до ринкових відносин. Тому виникла необхідність адаптувати бухгалтерський облік і звітність до вимог перехідного періоду і міжнародної інтеграції української економіки. Такого роду необхідність призвела до перетворення всього обліку в більш оперативну, необтяжену громіздкими регістрами, інформаційно-управлінську і доступну в застосуванні систему.

Істотним змінам піддаються теоретичні і методологічні основи теорії бухгалтерського обліку, як от: зміст і визначення предмета бухгалтерського обліку, його об’єкти, основні задачі, вимоги і принципи.

У таких умовах вивчення правил, принципів та закономірностей бухгалтерського обліку уявляється надзвичайно важливим. І, природно, на перше місце виходить категорія, без якої принципово неможливо здійснювати будь-яку господарську діяльність – активи.

Наше завдання – дослідити облік основних груп активів підприємства.

Актуальність роботи зумовлює її завдання – вивчити:

– документи, які засвідчують надходження, внутрішнє переміщення та вибуття активів;

– порядок аналітичного та синтетичного обліку руху активів;

– субрахунки матеріальних активів;

– можливості удосконалення обліку матеріальних активів засобами ЕОМ;

– порядок проведення інвентаризації активів;

– поняття та порядок зносу та амортизації основних засобів та інших необоротних активів тощо.

Метою роботи є вивчення обліку активів на матеріалах реального існуючого підприємства.

Предметом дослідження є рахунки бухгалтерського обліку, які обліковують матеріальні активи.

Об’єктами дослідження є матеріальні активи промислового підприємства ВАТ «SKF-Україна».

І. ТЕОРЕТИЧНІ аспекти обліку МАТЕРІАЛЬНИХ АКТИВІВ

1.1. Економічна суть, форми, структура, класифікація матеріальних активів підприємства

Активи – ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигод у майбутньому.

Наявні активи (потенціал) підприємства відображаються в його балансі.

За призначенням активи виробничого підприємства поділяють на окремі об'єкти (рис. 1.1) [8].

Рис. 1.1. Класифікація активів підприємства

Підприємство отримує активи шляхом їх придбання або виробництва, контролює та одержує майбутні вигоди, які очікується одержати від використання цих ресурсів. Кожен із активів сприяє надходженню економічних вигод на підприємство.

Необоротні активи підприємства поділяють на:

1. Нематеріальні активи – права на об'єкти промислової та інтелектуальної власності. На підприємстві наводяться окремо первісна та залишкова вартості нематеріальних активів, а також нарахована у встановленому порядку сума зносу. Залишкова вартість визначається як різниця між первісною вартістю та сумою зносу.

2. Незавершене будівництво – витрати за оцінкою на календарну дату на незавершене будівництво (разом з устаткуванням для монтажу), що здійснюється для власних потреб підприємства, а також авансові платежі для фінансування такого будівництва.

3. Основні засоби – сукупність матеріально-речових цінностей, що діють у натуральній формі протягом тривалого часу як у сфері матеріального виробництва, так і у невиробничій сфері.

4. Довгострокові фінансові інвестиції – фінансові інвестиції на період понад один рік, а також усі інвестиції, які не можуть бути вільно реалізовані в будь-який момент через участь у капіталі.

Фінансові інвестиції – це активи, які утримуються підприємством з метою збільшення прибутку за рахунок відсотків, дивідендів тощо, зростання вартості капіталу або отримання інших вигод для інвестора.

5. Довгострокова дебіторська заборгованість – заборгованість підприємству фізичних та юридичних осіб, яка не виникає в ході нормального операційного циклу і буде погашена після дванадцяти місяців від дати її нарахування.

6. Відстрочені податкові активи – податки (нараховані, сплачені), що підлягають відшкодуванню в наступних періодах внаслідок тимчасової різниці між обліковою та податковою базами оцінки.

7. Інші необоротні активи – необоротні активи від розстрочки зобов'язань перед підприємством.

Оборотні активи – грошові кошти та їхні еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом не більше як дванадцяти місяців від дати балансу.

До різновидностей оборотних активів належать:

1. Запаси

1.1. Виробничі запаси – запаси сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів, призначених для споживання в ході нормального операційного циклу, які входять до складу виготовлюваної продукції чи є необхідними компонентами при її виготовленні. Напівфабрикати – це продукція, що не пройшла всіх установлених технологічним процесом стадій виробництва й потребує доопрацювання або укомплектування.

1.2. Тварини на вирощуванні та відгодівлі – дорослі тварини на відгодівлі та в нагулі, птиця, звірі, кролики, дорослі тварини, вибраковані з основного стада для реалізації, та молодняк тварин.

1.3. Незавершене виробництво – витрати на незавершене виробництво і незавершені роботи (послуги) на календарну дату.

1.4. Готова продукція – запаси виробів на складі, обробка яких закінчена та які пройшли випробування, приймання, укомплектовані згідно з умовами договорів із замовниками й відповідають технічним умовам і стандартам. Продукція, яка не відповідає наведеним вимогам (крім браку), та роботи, які не прийняті замовником, є незавершеним виробництвом.

1.5. Товари – продукція, яка придбана підприємством для наступного продажу.

2. Кошти, розрахунки та інші активи

2.1. Векселі одержані – заборгованість (боргові зобов'язання) покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи та надані послуги, яка забезпечена векселями (борговими розписками).

2.2. Дебіторська заборгованість за товари, роботи, послуги – заборгованість покупців або замовників за надані їм продукцію, товари, роботи або послуги (крім заборгованості, яка забезпечена векселем). До активів входить чиста реалізаційна вартість, яка визначається шляхом вирахування з дебіторської заборгованості резерву сумнівних боргів.

2.3. Дебіторська заборгованість за розрахунками з бюджетом – заборгованість фінансових і податкових органів, а також переплата за податками, зборами та іншими платежами до бюджету.

2.4. Дебіторська заборгованість за виданими авансами – аванси, надані іншим підприємствам у рахунок наступних надходжень активів.

2.5. Дебіторська заборгованість із нарахованих доходів – нараховані дивіденди, проценти, роялті тощо, що підлягають надходженню.

2.6. Дебіторська заборгованість із внутрішніх розрахунків – заборгованість пов'язаних сторін та дебіторська заборгованість із внутрішньовідомчих розрахунків.

2.7. Інша поточна дебіторська заборгованість – заборгованість працівників підприємства з інших операцій, наприклад, за товари, придбані в кредит, або за отримані від підприємства позики.

2.8. Поточні фінансові інвестиції – фінансові інвестиції на строк, що не перевищує одного року, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, котрі є еквівалентами грошових коштів).

2.9. Грошові кошти та їхні еквіваленти – кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів у національній та іноземній валютах. Кошти, які не можна використати для операцій протягом одного року, входять до складу необоротних активів.

2.10. Інші оборотні активи – оборотні активи як зобов'язання перед підприємством за його майно.

2.11. Витрати майбутніх періодів – витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів. До витрат майбутніх періодів належать витрати, пов'язані з підготовчими до виробництва роботами в сезонних галузях промисловості, освоєнням нових виробництв та агрегатів, сплачені авансом орендні платежі, оплата страхового поліса, підписка на газети, журнали, періодичні та довідкові видання тощо.

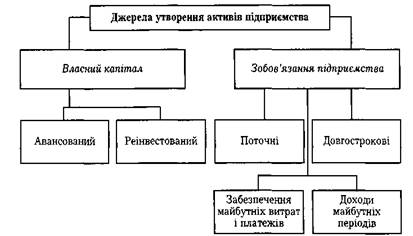

Кожне підприємство одержує активи з відповідних джерел.

За видами джерела утворення активів підприємства можуть існувати в різних формах (рис. 1.2) [3].

Джерела утворення майна підприємства поділяються на два види: власний капітал (вклади власників, прибуток, резерви, фонди, безповоротне фінансування тощо) та зобов'язання (залучені кошти – кредити, кредиторська заборгованість тощо).

Рис. 1.2. Форми існування джерел утворення активів підприємства

В нашому дослідженні ми звернемо увагу на такі види майнових активів підприємства, як основні засоби (чільне місце серед необоротних активів), запаси та грошові кошти (основні показники в системі оборотних активів).

До основних засобів належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів та послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік) [5, 210].

Основні засоби (необоротні активи) - це матеріальні активи, очікуваний строк корисного використання (експлуатації) котрих становить понад один рік і які підприємство утримує з метою використання їх у процесі виробництва чи постачання товарів, надання послуг, здавання в оренду іншим особам, для здійснення адміністративних і соціально-культурних функцій (або використання в процесі операційного циклу, якщо він триваліший за один рік).

Не належать до основних засобів:

1) предмети терміном служби меншим за один рік незалежно від їхньої вартості;

2) предмети вартістю до 600 гривень за одиницю (за ціною придбання) незалежно від терміну служби. Гранична вартість предметів, що не належать до основних засобів, може змінюватися Міністерством фінансів України;

3) спеціальні інструменти і спеціальні пристосування для підприємств серійного і масового виробництва певних виробів або для виконання індивідуальних замовлень незалежно від їхньої вартості;

4) спеціальний одяг, спеціальне взуття, а також постільні речі незалежно від їхньої вартості і терміну служби;

5) формений одяг, призначений для видачі працівникам підприємства, незалежно від вартості й терміну служби.

Вищезазначені малоцінні необоротні матеріальні активи не відносять до основних засобів у тому разі, коли суб'єкти господарювання вибрали метод нарахування амортизації основних засобів, передбачений податковим законодавством. Якщо підприємство вибрало інший метод нарахування амортизації, передбачений П(С)Бо №7, тоді вартісні ознаки предметів, які можна віднести до малоцінних і швидкозношуваних, визначаються суб'єктом господарювання самостійно. Згідно з податковим законодавством щодо нарахування амортизації основні засоби поділяються на виробничі та невиробничі основні фонди.

Виробничі основні фонди є частиною основних засобів, яка бере участь у процесі виробництва тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих фондів переноситься на вироблений продукт поступово, частинами, у міру використання. Поновлюються основні виробничі фонди через капітальні інвестиції.

Невиробничі основні фонди - це житлові будинки та інші об'єкти соціально-культурного й побутового обслуговування, які не використовуються в господарській діяльності, але перебувають на балансі підприємства.

На відміну від виробничих невиробничі основні фонди не беруть участі в процесі виробництва і не переносять своєї вартості на вироблений продукт. Відтворюються вони тільки за рахунок прибутку, який залишається в розпорядженні підприємства. Незважаючи на те, що невиробничі основні фонди безпосередньо не впливають на обсяг виробництва, збільшення цих засобів пов'язане з поліпшенням добробуту працівників підприємства. Це в кінцевому підсумку позитивно позначається на результатах діяльності підприємства, на зростанні продуктивності праці [3, 344-345].

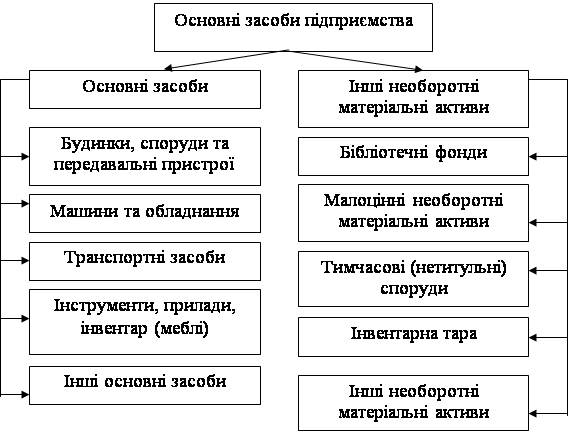

За П(С)БО основні виробничі фонди поділяються на такі групи:

І. Основні засоби

1. Будинки, споруди та передавальні пристрої.

2. Машини та обладнання.

3. Транспортні засоби.

4. Інструменти, прилади, інвентар (меблі).

5. Обчислювальні машини, програмне забезпечення.

6. Інші основні засоби.

II. Інші необоротні матеріальні активи

1. Бібліотечні фонди.

2. Малоцінні необоротні матеріальні активи.

3. Тимчасові (нетитульні) споруди.

4. Інвентарна тара.

5. Інші необоротні матеріальні активи.

Співвідношення окремих груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства.

Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має видова класифікація, згідно з якою всі основні фонди за ознакою подібності їхнього функціонального призначення та натурально-речового складу розподіляються на певні види.

На рис. 1.3 наведено склад основних засобів підприємства відповідно до П(С)БО № 7 [3, 346-347].

Рис. 1.3. Склад основних засобів підприємств

Для обчислення амортизаційних відрахувань з метою визначення оподатковуваного прибутку основні засоби поділяють на такі групи:

Група 1 - будівлі, споруди, їхні структурні компоненти, передавальні пристрої;

Група 2 - автомобільний транспорт та вузли (запасні частини) до нього; меблі;; телефони, мікрофони та рації; різне конторське обладнання, устаткування та приладдя;

Група 3 - інші основні засоби, не включені до груп 1 і 2, а саме: робочі машини й устаткування, вимірювальні й регулювальні прилади.

Група 4 - побутові електронні, оптичні, електромеханічні прилади та інструменти, включаючи електронно-обчислювальні машини, інші машини для автоматичної обробки інформації; інформаційні системи.

Підприємству не байдуже, в яку групу основних виробничих фондів укладати кошти. Воно заінтересоване в оптимальному підвищенні питомої ваги машин, устаткування, тобто активної частини основних фондів, які обслуговують процес виробництва і характеризують виробничі можливості підприємства. Ясна річ, що для забезпечення нормального функціонування активних елементів основних виробничих фондів необхідні будівлі, споруди, інвентар, тобто пасивна частина основних засобів.

Структура основних засобів є різною в різних галузях промисловості, народного господарства. Наприклад, у промисловості України частка будівель у загальній вартості основних засобів найвища в легкій та харчовій промисловості (близько 44 %); споруд - у паливній промисловості (17%); передавальних пристроїв - в електроенергетиці (32 %); устаткування та робочих машин - на підприємствах машинобудівного комплексу (45 %).

Основними факторами, які впливають на структуру основних засобів підприємств, є: рівень автоматизації і механізації, рівень спеціалізації і кооперування, кліматичні та географічні умови розміщення підприємств. Кожний фактор по-різному впливає на структуру основних засобів. Поліпшити структуру основних засобів можна за рахунок: оновлення та модернізації устаткування; ефективнішого використання виробничих приміщень; установлення додаткового устаткування на вільній площі; ліквідації зайвого й малоефективного устаткування [4, 231-233].

Оцінка основних фондів підприємства є грошовим вираженням їхньої вартості. Вона необхідна для правильного визначення загального обсягу основних фондів, їхньої динаміки і структури, розрахунку економічних показників господарської діяльності підприємства за певний період.

У зв'язку з тривалим функціонуванням та поступовим спрацьовуванням засобів праці, постійною зміною умов їхнього відтворення існує кілька видів оцінки основних фондів. Основні фонди підприємства оцінюються: залежно від моменту проведення оцінки – за первісною (початковою) чи відновленою вартістю; залежно від стану основних фондів – за повною або залишковою вартістю.

Первісна вартість основних фондів – це фактична їхня вартість на момент уведення в дію чи придбання. Наприклад, нове виробниче приміщення зараховують на баланс підприємства за кошторисною вартістю його будівництва; первісна вартість будь-якого виробничого устаткування, крім оптової ціни, включає витрати на його транспортування й установку на місці використання.

Відновлена вартість основних фондів – це вартість їхнього відтворення за сучасних умов виробництва. Вона враховує ті самі витрати, що й первісна вартість, але за сучасними цінами. Зі зміною умов виробництва й цін на ті самі елементи засобів праці між первісною (початковою) та відновленою вартістю основних фондів виникає розбіжність, яка призводить до ускладнення обліку й поточного регулювання процесу відтворення основних фондів, правильного розрахунку певних економічних показників діяльності підприємства. Тому для забезпечення порівнянності вартісної оцінки основних фондів періодично проводиться їхня переоцінка за відновленою вартістю.

Останню переоцінку основних фондів народного господарства України проведено за станом на 1 травня 1992 р.

Повна (первісна й відновлена) вартість основних фондів – це вартість у новому, не зношеному стані. Саме за цією вартістю основні фонди рахуються на балансі підприємства протягом усього періоду їхнього функціонування.

Залишкова вартість основних фондів характеризує реальну їхню вартість, іще не перенесену на вартість виготовленої продукції (виконаної роботи, наданої послуги). Вона є розрахунковою величиною і визначається як різниця між повною первісною (відновленою) вартістю та накопиченою на момент обчислення сумою спрацювання основних фондів. Залишкова вартість основних фондів на час їхнього вибуття (спричиненого спрацюванням) має назву ліквідаційної вартості. У практиці господарювання її використовують для розрахунків норм амортизаційних відрахувань та визначення наслідків ліквідації спрацьованих основних фондів.

Балансова вартість групи основних фондів підприємства на початок розрахункового року (БВ) обчислюється за формулою [6, c. 103]:

БВОФ = БВО + ВНОФ + ВКР + ВРЕК – ВВ - АВО, (1.1)

де БВО – балансова вартість групи основних фондів на початок року, що передував звітному;

ВНОФ – витрати на придбання нових основних фондів;

ВКР – вартість здійснення капітального ремонту основних фондів;

ВРЕК – витрати на реконструкцію виробничих приміщень і модернізацію устаткування;

ВВ – вартість виведених з експлуатації основних фондів протягом року, що передував звітному;

АВо – сума амортизаційних відрахувань, нарахованих у році, що передував звітному.

Для визначення первісної (балансової) вартості виробничих основних фондів на початок наступного за звітним року потрібно враховувати абсолютні величини введення в дію та вибуття протягом звітного року, оскільки останні мають діяти (не діяти) протягом усього наступного року незалежно від дати введення чи вибуття основних фондів у звітному році.

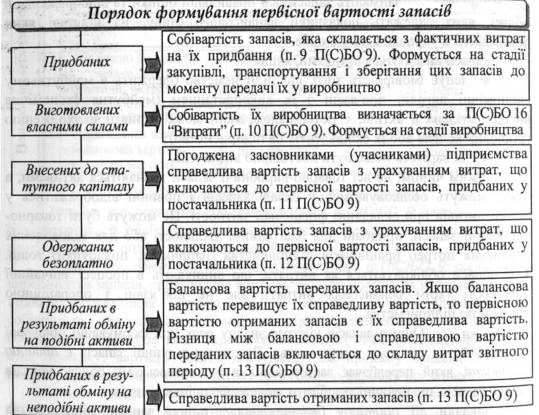

Згідно Положення (стандарту) 9 запаси - це активи, які:

– утримуються для подальшого продажу за умов звичайної господарської діяльності;

– перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

– утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Фінансовим посередником у безготівкових розрахунках, виступає банк, який надає послуги своїм клієнтам-підприємствам.

Банк, в якому відкрито рахунки підприємств, організацій, установ усіх форм власності, фізичних осіб – суб'єктів підприємницької діяльності, банків та їх установ, фізичних осіб, та який здійснює для них на договірних засадах будь-яку з операцій чи послуг, передбачених Законом України "Про банки та банківську діяльність", називається обслуговуючим.

При здійсненні безготівкових розрахунків можуть застосовуватися акредитивна, інкасова, вексельна форми розрахунків, а також форми за розрахунковими чеками, банківськими платіжними картками, причому клієнти банків самостійно обирають платіжні інструменти (платіжне доручення, платіжна вимога, розрахунковий чек, акредитив) і вказують їх під час укладання договорів.

Похожие работы

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

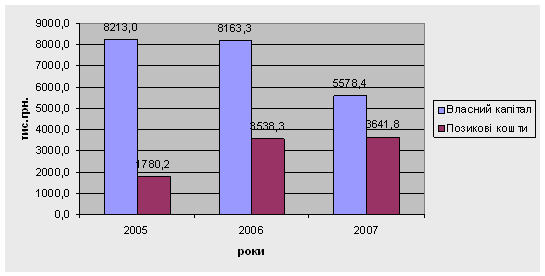

... лише не втрачає своїх позицій серед конкурентів, але й покращує свою діяльність, що сприяє отриманню значного доходу та розширення кола постачальників і покупців. Баланс підприємства (додаток А) дає нам змогу побачити, що активи підприємства збільшились на 764,8 тис. грн. за 2006-2007 роки, що відбулося внаслідок збільшення вартості основних засобів, виробничих запасів, тварин на вирощуванні та ...

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

... недостатності або неспроможності залучення кредиту та фінансової кризи. Висновки та пропозиції Отже, підсумовуючи вище сказане, можна зробити висновок, що економічна оцінка пасиву балансу є одним з найважливіших розділів аналізу фінансового стану підприємства. Причиною цього є надзвичайно велике практичне значення. Без чіткої, прозорої інформації про стан, структуру та динаміку змін у майні ...

0 комментариев