Концепция развития предприятия сферы услуг

Прогнозирование спроса на услуги

Краткая характеристика предприятия

Анализ численности персонала

Анализ сегментирования рынка культурно-развлекательных

Анализ объёма оказанных услуг НУ ЦО «Тольяттиазот» ДК

Анализ сезонности услуг НУ ЦО «Тольяттиазот»ДК

Анализ конкурентно способности (методом 4Р, swot - анализ)

Анализ качества предоставленных услуг НУ ЦО «Тольяттиазот» ДК

Сводная таблица по выявленным проблемам НУ ЦО «Тольяттиазот» ДК за анализируемый период

Мероприятия по повышению посещаемости кинозала

Внедрение новой услуги

Экономический анализ НУ ЦО «Тольяттиазот» ДК

X1,04

Навигация

Краткая характеристика предприятия

Анализ предприятия

131049

знаков

44

таблицы

7

изображений

2.1. Краткая характеристика предприятия

НУ ЦО «Тольяттиазот» является структурным подразделением дворца культуры, который представляет собой многофункциональный комплекс с разнообразными по назначению зрелищными и клубными помещениями, комнатами для отдыха и развлечений. Во дворце культуры для тольяттинцев проводятся праздники и представления, вечера отдыха и дискотеки, карнавалы, ярмарки, детские утренники, развлекательные и спортивно-оздоровительные мероприятия, спектакли и концерты, профессиональные праздники, аукционы, выставки, работают музыкальные салоны и молодежные диско-бары. Основная задача дворца культуры - приобщение широких масс жителей района к искусству, развитие творческих способностей населения, организация досуга детей и взрослых, просветительская деятельность с целью воспитания духовно и физически здоровых граждан.

Центр отдыха «Тольяттиазот» - это и центр культуры Комсомольского района, который включает в себя:

- большой зал на 600 мест, современный звук Dolbi Digital, в котором проводятся и концерты, и показы мировых премьер кино;

- «Синий зал», для проведения банкетов, фуршетов, семинаров и других мероприятий (до 50 мест),

- «Красный зал», очень красивый и стильный, также для проведения торжественных мероприятий (до 60 мест),

- «Мраморный зал», созданный для грандиозных мероприятий (до 500 мест), рядом с ним - зимний сад,

- конференц-зал, для проведения семинаров, деловых встреч и фуршетов с небольшим количеством гостей (до 50 мест),

- «Розовое кафе», известное прекрасной кухней,

- зал игровых автоматов.

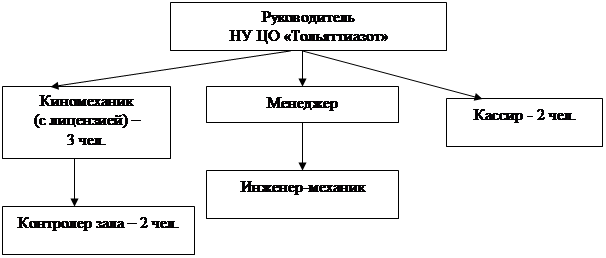

Организационная структура управления НУ ЦО «Тольяттиазот» представляет собой разделение экономического отдела на группы с целью упорядочения управления, налаживания взаимодействия звеньев, установления подчиненности и соподчиненности, ответственности (рис.1).

Рис.1. Организационная структура управления кинозала НУ ЦО«Тольяттиазот»

Руководителю НУ ЦО «Тольяттиазот» подчинены киномеханики, менеджер, контролеры и кассиры. Каждый из работников выполняет свои функции. Руководитель НУ ЦО «Тольяттиазот» организовывает выполнение сотрудниками соответствующих заданий и обязанностей, обеспечивает планирование, учет, составление и своевременное представление отчетности о деятельности кинозала, осуществляет подбор кандидатур на замещение вакантных должностей, обеспечивает соблюдение правил и инструкций по охране труда и пожарной безопасности подчиненными ему сотрудниками, применяет оптимальные методы организации труда.

2.1.1. Технико-экономический анализ

Технико-экономических показателей деятельности кинозала

Основные показатели деятельности НУ ЦО «Тольяттиазот» по данным бухгалтерской отчетности представлены в таблице 2.

Таблица 2

Основные показатели деятельности НУ ЦО «Тольяттиазот»

| Показатели | 2005г | 2006г | 2007г | Отклонения | Темп роста | ||

| 2006г от 2005г | 2007г от 2006г | 2006г к 2005г | 2007г к 2006г | ||||

| 1. Объем продажи продукции и услуг, тыс.руб. | 2048 | 2162 | 2434 | 114 | 272 | 105,57 | 112,58 |

| 2. Себестоимость продукции, тыс.руб. | 1774 | 1794 | 1962 | 20 | 168 | 101,13 | 109,36 |

| 3. Валовая прибыль, тыс.руб. | 274 | 368 | 472 | 94 | 104 | 134,31 | 128,26 |

| 4. Прибыль от реализации, тыс.руб. | 248 | 318 | 400 | 70 | 82 | 128,23 | 125,79 |

| 5. Прибыль (убыток) до налогообложения, тыс.руб. | 232 | 292 | 298 | 60 | 78 | 125,86 | 126,71 |

| 4. Чистая прибыль, тыс.руб. | 176 | 222 | 282 | 46 | 60 | 126,14 | 127,03 |

| 5. Стоимость нематериальных активов | 78 | 196 | 776 | 118 | 580 | 251,28 | 395,92 |

| 6. Величина уставного капитала, тыс.руб. | 46 | 46 | 46 | 0 | 0 | 100,00 | 100,00 |

| 7. Затраты на 1 руб. реализованной продукции, руб. | 0,87 | 0,83 | 0,81 | -0,04 | -0,02 | 95,40 | 97,59 |

| 8. Рентабельность основной деятельности, % | 13,38 | 17,02 | 11,01 | +4 | -6 | 127,20 | 64,69 |

Данные таблицы 2 свидетельствуют о том, что объем продаж продукции увеличился в 2006 году по сравнению с 2005 годом на 114 тыс. руб., а в 2007 году по сравнению с 2006 годом – на 272 тыс.руб. и составил на конец анализируемого периода 2434 тыс. руб.

В связи с увеличением объема реализации услуг, их себестоимость в 2006 году составила 1794 тыс.руб., что на 20 тыс.руб. больше, чем в 2005 году, а в 2007 году по сравнению с 2006 годом увеличилась на 168 тыс. руб. и составила 1962 тыс. руб. В связи с этим затраты на 1 рубль реализованной продукции снизились в 2006 году на 0,04 коп., а в 2007 году – на 0,02 коп.

Величина нематериальных активов возросла за анализируемый период на 698 тыс. руб. (118 тыс.руб. + 580 тыс.руб.) Это связано с тем, что специалисты НУ ЦО «Тольяттиазот» зарегистрировали исключительное право владельца на товарный знак и знак обслуживания.

Чистая прибыль НУ ЦО «Тольяттиазот» увеличилась в 2006 году по сравнению с 2005 годом на 46 тыс. руб., а в 2007 году по сравнению с 2006 годом - на 60 тыс.руб. и составила на конец анализируемого периода 282 тыс.руб.

Величина уставного капитала предприятия за анализируемый период не изменилась.

Таким образом, в целом можно сделать вывод о том, что НУ ЦО «Тольяттиазот» является современным предприятием, которое выполняет практически весь спектр услуг, связанных с прокатом кинофильмов.

Имущество НУ ЦО «Тольяттиазот» и источники его формирования отражаются в бухгалтерском балансе, который является одной из важнейших форм бухгалтерской отчетности и характеризует в денежной оценке финансовое положение организации.

Одним из основных методов анализа является построение аналитического баланса - баланса.

Аналитический баланс НУ ЦО «Тольяттиазот» за 2005-2007гг представлен в таблице 3.

Таблица 3

Аналитический баланс НУ ЦО «Тольяттиазот» за 2005-2007 гг.

| Показатели | Абсолютные величины, тыс.руб. | Уд. вес, % | Изменения 2006 к 2005 | Изменения 2007 к 2006 | Изменения 2007 к 2005 | |||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | в абс. велич., тыс.руб. | в уд. весах, % | в абс. велич., тыс.руб. | в уд. весах, % | в абс. велич., тыс.руб. | в уд. весах, % | |

| АКТИВ |

|

|

|

|

|

|

|

|

|

|

|

|

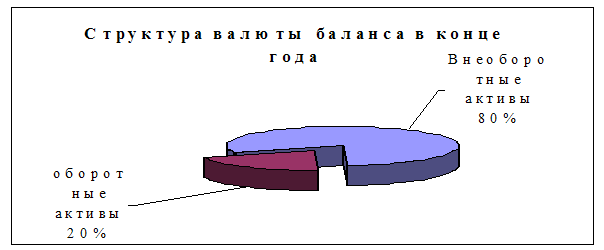

| Внеобо-ротные активы | 146 | 904 | 2688 | 7,72 | 30,71 | 46,28 | +758 | +22,99 | +1784 | +15,57 | +2542 | +38,56 |

| Оборотные активы | 1744 | 2040 | 3120 | 92,28 | 69,29 | 53,72 | +296 | -22,99 | +1080 | -15,57 | +1376 | -38,56 |

| Валюта баланса | 1890 | 2944 | 5808 | 100,00 | 100,00 | 100,00 | +1054 | - | +2864 | - | +3918 | - |

| ПТольяттиазотИВ |

|

|

|

|

|

|

|

|

|

|

|

|

| Собст-венный капитал | 100 | 430 | 768 | 5,29 | 14,61 | 13,22 | +330 | +9,32 | +338 | -1,39 | +668 | +7,93 |

| Заемные средства | 1790 | 2514 | 5040 | 94,71 | 85,39 | 86,78 | +724 | -9,32 | +2526 | +1,39 | +3250 | -7,93 |

| Валюта баланса | 1890 | 2944 | 5808 | 100,00 | 100,00 | 100,00 | +1054 | - | +2864 | - | +3918 | - |

Анализ данной таблицы 3 показывает, что в 2007 году по сравнению с 2005 годом валюта баланса НУ ЦО «Тольяттиазот» значительно увеличилась - на 3918 тыс.руб. (в 2006 году по сравнению с 2005 годом – на 1054 тыс.руб.), что свидетельствует об увеличении имущества предприятия (в основном –основных средств, представленных оборудованием и транспортными средствами, и нематериальных активов) и источников его образования (в основном за счет заемных средств).

В структуре активов удельный вес внеоборотных активов (основных средств и нематериальных активов) увеличился в 2007 году по сравнению с 2005 годом на 38,56%, в 2007 году по сравнению с 2006 годом - на 15,57%, а удельный вес оборотных активов соответственно уменьшился, что свидетельствует о расширении технической базы НУ ЦО «Тольяттиазот» (вложении средств в транспорт, программные продукты организации) с целью повышения эффективности деятельности организации.

Активы НУ ЦО «Тольяттиазот» состоят из внеоборотных и оборотных активов. Поэтому наиболее общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов. В таблице 4,5 проведен анализ структуры активов НУ ЦО «Тольяттиазот» за 2005-2007 гг., а также значения коэффициента соотношения оборотных и внеоборотных активов за рассматриваемый временной интервал.

Таблица 4

Анализ структуры активов НУ ЦО «Тольяттиазот» за 2005-2007 гг.

| Показа-тели | Абсолютные величины, тыс.руб. | Уд. вес, % | Изменения 2006 к 2005 | Изменения 2007 к 2006 | Изменения 2007 к 2005 | |||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | в абс. велич., тыс.руб. | в уд. весах, % | в абс. велич., тыс.руб. | в уд. весах, % | в абс. велич., тыс.руб. | в уд. весах, % | |

| Внеобо-ротные активы | 146 | 904 | 2688 | 7,72 | 30,71 | 46,28 | +758 | +22,99 | +1784 | +15,57 | +2542 | +38,56 |

| Оборот-ные активы | 1744 | 2040 | 3120 | 92,28 | 69,29 | 53,72 | +296 | -22,99 | +1080 | -15,57 | +1376 | -38,56 |

| Валюта баланса | 1890 | 2944 | 5808 | 100,00 | 100,00 | 100,00 | +1054 | - | +2864 | - | +3918 | - |

Данные таблицы 4 показывают, что в 2007 году внеоборотные активы составили 2688 тыс.руб., что на 2542 тыс.руб. больше, чем в 2005 году, а оборотные активы за анализируемый период увеличились на 1376 тыс.руб. и составили в 2007 году 3120 тыс.руб

В таблице 5 представлен анализ структуры пассивов НУ ЦО «Тольяттиазот».

Таблица 5

Анализ структуры пассивов НУ ЦО «Тольяттиазот» за 2005-2007 гг.

| Показатели | Абсолютные величины, тыс.руб. | Уд. вес, % | Изменения 2006 к 2005 | Изменения 2007 к 2006 | Изменения 2007 к 2005 | |||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | в абс. велич., тыс.руб. | в уд. весах, % | в абс. велич., тыс.руб. | в уд. весах, % | в абс. велич., тыс.руб. | в уд. весах, % | |

| Собст-венный капитал | 100 | 430 | 768 | 5,29 | 14,61 | 13,22 | +330 | +9,32 | +338 | -1,39 | +668 | +7,93 |

| Заемные средства | 1790 | 2514 | 5040 | 94,71 | 85,39 | 86,78 | +724 | -9,32 | +2526 | +1,39 | +3250 | -7,93 |

| Итого пассивов | 1890 | 2944 | 5808 | 100,00 | 100,00 | 100,00 | +1054 | - | +2864 | - | +3918 | - |

Данные таблицы 5 показывают, что в 2007 году по сравнению с 2005 годом пассивы НУ ЦО «Тольяттиазот» увеличилась на 3918 тыс.руб. (в 2006 году по сравнению с 2005 годом – на 1054 тыс.руб.), что свидетельствует об увеличении источников образования имущества предприятия, в основном, за счет заемных средств.

В структуре пассивов доля собственного капитала НУ ЦО «Тольяттиазот» в 2007 году по сравнению с 2005 годом увеличилась на 7,93%, а доля заемного капитала соответственно уменьшилась, что свидетельствует о проведении политики на предприятии, направленной на увеличение собственных средств за счет нераспределенной прибыли предприятия, что благоприятно сказывается на деятельности предприятия. В 2007 году по сравнению с 2006 годом ситуация изменилась, т.е. доля собственного капитала уменьшилась на 1,39%, а доля заемного капитала соответственно увеличилась на 1,39%, в результате чего удельный вес в валюте баланса собственного капитала в 2007 году составил 13,22%, что является недостаточным для обеспечения финансовой устойчивости предприятия.

Таким образом, можно сказать, что на данном предприятии за анализируемый период времени произошёл рост имущественного потенциала предприятия.

Похожие работы

... ; - финансовой устойчивости; - интенсивности использования ресурсов; - деловой активности; - характеристика структуры имущества. Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за ...

... счет собственных оборотных средств и краткосрочных кредитов. В течение года на предприятии был проведен внутренний финансовый анализ, в рамках которого было проведено более углубленное исследование финансовой устойчивости предприятия на основе построения баланса неплатежеспособности, включающего следующие взаимосвязанные группы показателей: 1. Общая величина неплатежей: · просроченная ...

... млн. рублей; снизились расходы на амортизацию производственного оборудования на 3812,31 млн. рублей. Эти изменения являются результатом вынужденных мер, принимаемых руководством предприятия АО"Ставропольэнерго" в сложной экономической ситуации, по снижению затрат, относимых на себестоимость продукции. Но как известно, сокращение средств, относимых на воспроизводстенные процессы, в конечном итоге ...

... условиях не меняется, то борьба за выживание становится непрерывной. В первой главе данной работы была рассмотрена теория системного экономического анализа. В главе второй, занимающей большую часть работы, было обследовано действующее предприятие и его финансовое положение. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовом состоянии и факторы ...

0 комментариев