Навигация

Ведение журнала учета полученных счетов-фактур

37191

знак

8

таблиц

13

изображений

1.1.2 Ведение журнала учета полученных счетов-фактур

Порядок ведения журнала учета полученных счетов-фактур:

а) покупатели ведут журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они хранятся.

б) покупатели ведут учет счетов-фактур по мере их поступления от продавцов в хронологическом порядке.

в) журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы пронумерованы.

1.2 Диаграмма потоков данных (DFD)

Активные объекты: организация, сторонняя организация, банк №1, банк №2.

Пассивные объекты: счет-фактура, р/с банка №1, р/с банка №2, р/с организации, р/с сторонней организации, журнал учета счет-фактур.

Процессы:

Оформление запроса для сторонней организации.

Выполнение запроса сторонней организацией в соответствии с договором, заключенным между организациями.

Подписание бухгалтером, а также руководителем полученной счет-фактуры.

Оформление платежного поручения для банка №1.

Снятие денег с р/с организации.

Перевод денег банку №2.

Взятие банком №1 проценты (%) за перевод денег.

Посылка отчета о переводах банком №1 организации.

Пополнение р/с сторонней организации.

Посылка отчета о переводах банком №2 сторонней организации.

Регистрация полученной счет-фактуры в журнале.

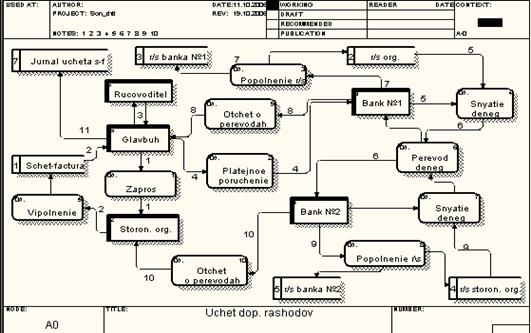

На рисунке 1 изображена DFD диаграмма.

Рисунок 1 - DFD диаграмма

1.3 IDEF0 диаграмма

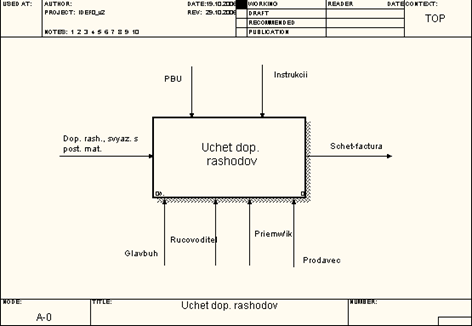

На рисунке 2 изображена IDEF0 диаграмма «Процесс учета дополнительных расходов».

Рисунок 2 – IDEF0 диаграмма «Процесс учета дополнительных расходов»

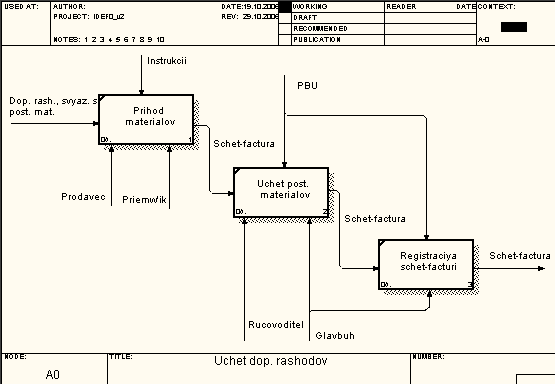

На рисунке 3 изображен второй уровень IDEF0 диаграммы «Процесс учета дополнительных расходов».

Рисунок 3 – второй уровень IDEF0 диаграммы «Процесс учета дополнительных расходов»

2. Формирование требований к АС

2.1 Полное и сокращенное название АС

Автоматизированная система «Учет дополнительных расходов, связанных с поступлением материалов» (АС_УДР).

2.2 Характеристика объекта и результатов его функционирования

Объектом автоматизации является склад, на который поступают материалы. Данная АС ведется для учета дополнительных расходов, связанных с поступлением материалов. Для удовлетворения требований пользователя и автоматизации работы АС_УДР должна предоставлять пользователю возможность доступа к базе данных предприятия и работы с ней. Пользователь должен иметь возможность внесения корректировок, изменений и дополнений, в базу данных, использовать информацию из базы при произведении вычислений.

2.3 Цели, критерии и ограничения создания АС

Целью создания АС_УДР, является автоматизация учета дополнительных расходов, связанных с поступлением материалов на склад.

2.4 Функции и задачи создаваемой АС

2.4.1 Функции, создаваемой АС:

- ввод первичной информации;

формирование счет-фактур;

создание и просмотр отчетов.

АС_УДР должна выполнять задачи учета дополнительных расходов, связанные с поступлением материалов.

2.4.2 Нормативно-технические документы, определяющие общие технические требования к АС

Нормативно-техническими документами АС_УДР, определяющие общие технические требования, являются: ГОСТ 34.201-89, ГОСТ 34.601-90 и нормативно-бухгалтерские документы, указанные в описании предметной области.

2.5 Выводы и предложения

Исходя из требований пользователя АС – работника бухгалтерии, имеется необходимость разработать АС со следующими основными функциями:

- ввод первичной информации;

формирование счет-фактур;

создание и просмотр отчетов.

3. Разработка концепции АС

3.1 Описание результатов изучения объекта автоматизации

Учет дополнительных расходов (различных услуг сторонних организаций), связанных с поступлением материалов в бухгалтерии ведется бухгалтером.

После приемки материалов на склад все документы передаются в бухгалтерию. В связи с большим объемом документооборота возникает необходимость автоматизации учета дополнительных расходов, т.е. необходимо создать автоматизированную систему «Учета дополнительных расходов (различных сторонних организаций), связанных с поступлением материалов» (АС_УДР).

3.2 Описание и оценка преимуществ и недостатков разработанных альтернативных вариантов концепции создания АС

Для разработки АС_УДР можно рассмотреть несколько вариантов концепции создания АС.

Вариант 1. Использовать для разработки оболочки программы Delphi

Преимущества:

- простота реализации;

- инструментарий Borland Delphi позволит создать оболочку для разрабатываемой АС. Оболочка не требует использования дополнительных библиотек и приложений. Оболочка является Win – приложением.

Недостатки:

- низкая надежность;

- низкая отказоустойчивость – вероятность потери данных.

Вариант 2. Использовать для разработки оболочки и рабочих модулей СУБД MS Access.

Преимущества:

- в MS Access есть стандартная кнопочная форма, с помощью которого можно легко создать оболочку для реализуемой АС;

- в MS Access есть макросы, с помощью которых можно самим создать подходящую для вас кнопочную форму;

- в MS Access можно легко создавать нужные для работы реализуемой АС базы данных, хранящие нужную информацию;

- в MS Access автоматически формируются отчеты;

- в MS Access есть встроенные форматы «типы данных», которые не позволяют пользователю вводить неправильные «типы данных».

Недостатки:

- размер файла базы данных БД MS Access 2 Гбайт. Однако, поскольку база данных может включать связанные таблицы в других файлах, ее общий размер ограничивается только имеющимися возможностями хранения данных;

- подходит для предприятий среднего размера (т.к. есть ограничение в количестве работающих за компьютерами человек 255 чел.);

3.3 Обоснование выбора оптимального варианта концепции и описание предлагаемой АС

Оптимальным выбором для создания АС_УДР является второй вариант концепции – использование MS Access для разработки оболочки и рабочих модулей, что позволит автоматизировать следующие основные функции:

- ввод первичной информации;

формирование счет-фактур;

создание и просмотр отчетов.

Похожие работы

... обработки; - систематический контроль за выявлением излишних и неиспользуемых материалов, их продажей; - своевременное осуществление расчетов с поставщиками производственных запасов. 2.2 Оценка материально-производственных запасов МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, ...

... и приобретение материальных ценностей». В начале следующего месяца эти суммы сторнируются. Во втором случае (учет ведется только по фактической себестоимости) оприходование материалов, полученных от поставщиков, отражается записью: Д-т 10 «Материалы» К-т 60 «Расчеты с поставщиками и подрядчиками». НДС по оприходованным материалам отражается бухгалтерской проводкой: Д-т 19 «НДС по ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... организации. В бухгалтерской отчетности отражаются нарастающим итогом имущественное и финансовое положение учреждения, результаты деятельности за отчетный период. Бухгалтерскую отчетность бюджетных организаций подразделяют на годовую, квартальную и месячную. Отчетным годом для организации считается период с 01 января по 31 декабря включительно. Годовые отчеты составляются по состоянию на 01 ...

0 комментариев