Навигация

Техническое проектирование

37191

знак

8

таблиц

13

изображений

4. Техническое проектирование

4.1 Формирование входной и выходной информации

Входной информацией является следующая форма:

СЧЕТ-ФАКТУРА №_____ от _____

Продавец __________________________________

Адрес _________________________________________________

Получатель ____________________________________________

| Наименование | Ед. изм. | Цена | Кол-во | НДС | Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 |

Руководитель ________________________________________

Гл. бухгалтер ________________________________________

Выходной информацией являются отчетные документы, сформированные на основе заданной входной формы. Данные документы хранятся в журнале полученных счет-фактур.

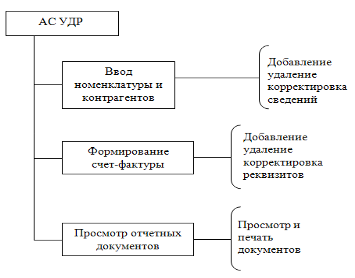

4.2 Схема функциональной структуры и ее описание

4.3 Виды обеспечения АС

4.3.1 Требования к математическому обеспечению

Для произведения расчетов Microsoft Office Access в своей структуре имеет специальные средства, с помощью которых, при создании системы, вводятся необходимые формулы. Это мастер функций, который помогает создавать и редактировать уравнения, либо формулы необходимых расчетов, путем выбора необходимых обозначений и операторов. В дальнейшем, вводимые данные будут автоматически рассчитываться программой, при работе с базой данных из неё будет браться информация для расчетов в формулах.

4.3.2 Требования к информационному обеспечению

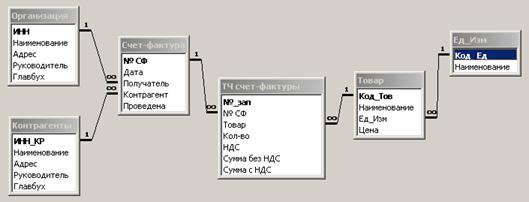

На рисунке 4 представлена схема данных АС_УДР.

Рисунок 4 – Схема данных АС_УДР

АС_УДР работает со следующей базой данных:

Таблица 1 - «Организация»

| Ключ | Имя поля | Тип поля | Длина поля |

| ИНН | Числовой | 15 | |

| Наименование | Текстовый | 35 | |

| Адрес | Текстовый | 35 | |

| Руководитель | Текстовый | 35 | |

| Главбух | Текстовый | 35 |

Таблица 2 - «Контрагенты»

| Ключ | Имя поля | Тип поля | Длина поля |

| ИНН_КР | Числовой | 15 | |

| Наименование | Текстовый | 35 | |

| Адрес | Текстовый | 35 | |

| Руководитель | Текстовый | 35 | |

| Главбух | Текстовый | 35 |

Таблица 3 - «Ед_Изм»

| Ключ | Имя поля | Тип поля | Длина поля |

| Код_ Ед | Счетчик | 15 | |

| Наименование | Текстовый | 35 |

Таблица 4 - «Товар»

| Ключ | Имя поля | Тип поля | Длина поля |

| Код_Тов | Счетчик | 15 | |

| Наименование | Текстовый | 35 | |

| Ед_Изм | Числовой | 15 | |

| Цена | Денежный | 10 |

Таблица 5 - «Счет-фактура»

| Ключ | Имя поля | Тип поля | Длина поля |

| № СФ | Счетчик | 15 | |

| Дата | Дата/время | 15 | |

| Получатель | Текстовый | 35 | |

| Контрагент | Текстовый | 35 | |

| Проведена | Логический |

Таблица 6 - «ТЧ счет-фактуры»

| Ключ | Имя поля | Тип поля | Длина поля |

| №_зап | Счетчик | 15 | |

| № СФ | Числовой | 15 | |

| Товар | Текстовый | 35 | |

| Кол-во | Числовой | 15 | |

| НДС | Числовой | 15 | |

| Сумма без НДС | Денежный | 10 | |

| Сумма с НДС | Денежный | 10 |

Похожие работы

... обработки; - систематический контроль за выявлением излишних и неиспользуемых материалов, их продажей; - своевременное осуществление расчетов с поставщиками производственных запасов. 2.2 Оценка материально-производственных запасов МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, ...

... и приобретение материальных ценностей». В начале следующего месяца эти суммы сторнируются. Во втором случае (учет ведется только по фактической себестоимости) оприходование материалов, полученных от поставщиков, отражается записью: Д-т 10 «Материалы» К-т 60 «Расчеты с поставщиками и подрядчиками». НДС по оприходованным материалам отражается бухгалтерской проводкой: Д-т 19 «НДС по ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... организации. В бухгалтерской отчетности отражаются нарастающим итогом имущественное и финансовое положение учреждения, результаты деятельности за отчетный период. Бухгалтерскую отчетность бюджетных организаций подразделяют на годовую, квартальную и месячную. Отчетным годом для организации считается период с 01 января по 31 декабря включительно. Годовые отчеты составляются по состоянию на 01 ...

0 комментариев