Навигация

Требования к программному обеспечению

37191

знак

8

таблиц

13

изображений

4.3.4 Требования к программному обеспечению

Программное обеспечение АС_УДР должно быть достаточным для выполнения всех реализуемых функций системы, а также иметь средства организации всех требуемых процессов обработки данных, позволяющих своевременно выполнять все функции во всех режимах функционирования системы.

Системное программное обеспечение должно реализовывать программы задач (комплексов задач управления). Для нормального функционирования системы необходимо наличие следующего набора программных средств:

- операционная система Windows 98, Me, 2000, NT, XP.

- Microsoft Office Access (не ниже версии Microsoft Office 2000)

4.3.5 Требования к техническому обеспечению

При выборе технических средств, применяемых для функционирования системы АС, должны учитываться следующие требования:

- выбор технических средств должен обеспечивать рациональное соотношение между затратами на создание системы и достигаемым эффектом;

- технические параметры системы управления не должны налагать ограничения на регламент технологического процесса функционирования

системы.

Для реализации вышеуказанных требований необходимо следующий состав технических средств и программного обеспечения:

- Микропроцессор Intel Pentium 3 с тактовой частотой 733 МГц;

- Оперативная память объемом не менее 64МБ;

- Накопитель на жестком магнитном диске со свободным объемом не менее 500 МБ;

- Дисплей с адаптером VGA или SVGA, поддерживающий видеорежим 800*600 (True color 24 бит);

- SVGA video card PCI объемом не менее 32 МБ;

- 101-клавишная клавиатура;

- Манипулятор «мышь»;

- Windows 98, Me, 2000, NT, XP.

Эксплуатация комплекса программных средств системы должна проводиться согласно соответствующим требованиям.

4.3.6 Требования к методическому обеспечению

Методическое обеспечение АС_УДР должно содержать нормативно-техническую документацию: перечень стандартов и нормативов, применяемых при функционировании системы, руководство пользователя и справочно-правовую информацию.

5 Состав и содержание работ по созданию системы

Стадии и этапы работ по созданию АС_УДР; основные результаты выполнения работ по каждой стадии должны соответствовать данным, указанным в таблице 7.

Таблица 7 - Состав и содержание работ

| Стадии | Этапы работ |

| 1.Формирование требований к АС | 1.2 Формирование требований пользователя к АС |

| 2. Разработка концепции АС | 2.1 Изучение объекта 2.2 Проведение необходимых научно-исследовательских работ 2.3 Разработка вариантов концепции АС и выбор варианта концепции АС, удовлетворявшего требованиям пользователя 2.4 Оформление отчета о выполненной работе |

| 3. Техническое задание | 3.1 Разработка и утверждение технического задания на создание АС |

| 4. Технический проект | 4.1 Формализация выходной и входной информации 4.2 Схема функциональной структуры АС и её описание 4.3 Виды обеспечения АС 4.4 Тестовый пример |

| 5. Рабочий проект | 5.1 Рабочая версия АС 5.2 Руководство пользователя АС |

6 Порядок контроля и приемки системы

Система является пригодной для использования, если соответствует всем пунктам данного ТЗ. Контроль выполнения всех функций системы осуществляется на тестовом примере.

Приемка программы осуществляется заказчиком в течение 2-х недель. Производится тестирование программы на контрольном примере и собственных тестовых примерах заказчика.

При выявлении ошибок в функционировании и несоответствий техническому заданию разработчик в течение двух недель исправляет обнаруженные недостатки. После этого производится повторная приемка.

7 Требования к составу и содержанию работ по подготовке объекта автоматизации к вводу системы в действие

Подготовка объекта АС к вводу в действие предполагает выполнение видов работ:

- подготовка (обучение) персонала;

- укомплектование АС поставляемыми изделиями (программными и техническими средствами, программно-техническими комплексами, информационными изделиями);

- закупка необходимых технических устройств;

- проведение предварительных испытаний;

- проведение опытной эксплуатации;

- проведение приемочных испытаний.

8 Требования к документированию

АС_УДР должна комплектоваться следующими документами:

- руководство пользователя;

- инструкция по формированию и ведению базы данных (набора данных);

- общее описание системы;

- программа и методика испытаний (компонентов, комплексов средств автоматизации, подсистем, систем);

В учебных целях будет разрабатываться документ руководство пользователя.

Использованные источники:

- ГОСТ 34.602-89 Информационная технология Комплекс стандартов на автоматизированные системы. Техническое задание на создание АС.

- Правовая информационная система Гарант

- Правовая информационная система Консультант +

- Кондраков Н.К. Бухгалтерский учет. - М.: ИНФРА-М, 2003, 382 с.

- Культин Н.Б. Основы программирования в Delphi 7. – СПб.: БХВ- Петербург, 2003. – 608 с.: ил.

- Кудряшова Э.Е. Словарь терминов, использующихся при проектировании информационных систем в экономике. – Волгоград: ВФ ОУ ВПО ЦС РФ «МУПК», 2005. – 31 с.

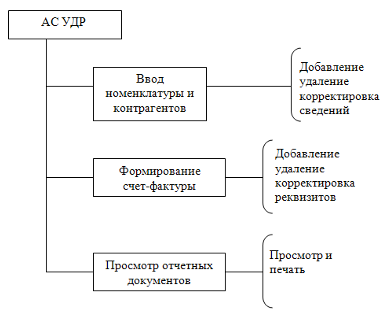

Рис. Схема функциональной структуры АС_УДР

Приложение Б

Руководство пользователя

ВВЕДЕНИЕ

АС_УДР предназначена для хранения и обработки данных по дополнительным расходам, связанными с поступлением материалов, бухгалтером.

Целью создания АС_УДР, является автоматизация учета дополнительных расходов, связанных с поступлением материалов.

АС_УДР позволяет изменять, сохранять данные, а также выводить результаты на печать.

Для работы с АС_УДР не требуется специальная подготовка, достаточно знания СУБД MS Access и знания предметной области.

1 НАЗНАЧЕНИЕ И УСЛОВИЯ ПРИМЕНЕНИЯ

Разработанная АС_УДР позволяет автоматизировать процесс учета дополнительных расходов(различных сторонних организаций), связанных с поступлением материалов.

2 ПОДГОТОВКА К РАБОТЕ

Необходимо изучить предметную область учета дополнительных расходов (различных сторонних организаций), связанных с поступлением материалов.

Запуск АС_УДР лучше производить с рабочего стола, для этого необходимо создать ярлык программы (вызвать контекстное меню правым нажатием мыши – выбрать Создать – Ярлык – обзор, где указывается путь к программе). Запуск АС_УДР осуществляется двойным щелчком мыши.

3 ОПИСАНИЕ ОПЕРАЦИЙ

После запуска АС_УДР автоматически появляется заставка, которая представлена на рисунке Б.1.

Рисунок Б.1 - Заставка

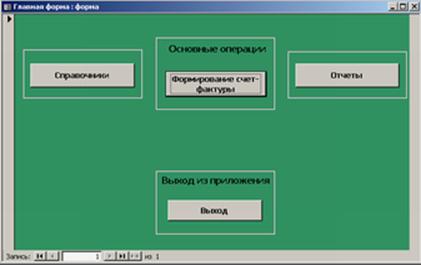

После автоматического закрытия заставки появляется главная форма. На главной форме расположены следующие кнопки: «Справочники», «Формирование счет-фактуры», «Отчеты» и «Выход». Главная форма представлена на рисунке Б.2.

Рисунок Б.2 – Главная форма

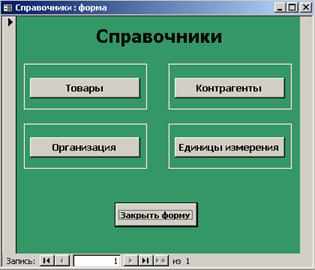

При нажатии кнопки «Справочники» открывается форма «Справочники», которая представлена на рисунке Б.3, где заполняется первичная входная информация.

Рисунок Б.3 – Справочники.

Например, если пользователь решил ввести новый товар, то необходимо открыть форму «Товар», нажав кнопку «Товары», и ввести необходимые данные. Форма «Товар» представлена на рисунке Б.4.

Рисунок Б.4 – Товар

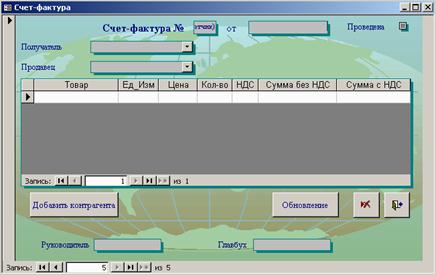

При нажатии кнопки «Формирование счет-фактуры» открывается форма «Счет-фактура», которая представлена на рисунке Б.5. Чтобы сформировать новую счет-фактуру, необходимо ввести следующие реквизиты: получатель, продавец, наименование товара и его характеристики. Затем рассчитать сумму, нажав кнопку «Обновление», и провести документ.

Рисунок Б.5 – Счет-фактура

При нажатии кнопки «Отчеты» открывается форма «Отчеты», которая представлена на рисунке Б.6 и служит для просмотра (печати) отчетной информации.

Рисунок Б.6 – Отчеты

Например, если пользователь решил просмотреть отчет о контрагентах, то необходимо нажать кнопку «Контрагенты». Отчет о контрагентах представлен на рисунке Б.7.

Рисунок Б.7 – Контрагенты

4 АВАРИЙНЫЕ СИТУАЦИИ

В случае отказа оборудования (сбой электропитания, выход из строя) АС_УДР должна быть перезапущена (в случае необходимости – после перезапуска ОС, замены оборудования).

Необходимо обеспечить следующие компоненты надежности проектируемой системы:

- уровень надежности программного обеспечения – обеспечивается разработчиком;

- уровень надежности обслуживающего персонала – обеспечивается заказчиком;

- режимы и параметры технической эксплуатации АС_УДР обеспечиваются заказчиком;

- поддержание заказчиком в постоянной исправности устройств контроля и измерительных комплексов, позволяющих достоверно и оперативно определить место и причину повреждения.

5 РЕКОМЕНДАЦИИ ПО ОСВОЕНИЮ

Перед началом работы пользователю следует изучить предметную область и методику работы с программой.

ИСТОЧНИКИ РАЗРАБОТКИ

1. ГОСТ 19.505-79 Руководство оператора (пользователя).

2. Кузнецов В.В. Базы данных: Практикум. Часть 2.- М.: Московский университет потребительской кооперации, 2003г. -56 с.

3. Кузнецов В.В. Проектирование баз данных: Учебное пособие. Часть 1. М.: Издательско-книготорговый центр «Маркетинг», МУПК, 2001.–58с.

Похожие работы

... обработки; - систематический контроль за выявлением излишних и неиспользуемых материалов, их продажей; - своевременное осуществление расчетов с поставщиками производственных запасов. 2.2 Оценка материально-производственных запасов МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, ...

... и приобретение материальных ценностей». В начале следующего месяца эти суммы сторнируются. Во втором случае (учет ведется только по фактической себестоимости) оприходование материалов, полученных от поставщиков, отражается записью: Д-т 10 «Материалы» К-т 60 «Расчеты с поставщиками и подрядчиками». НДС по оприходованным материалам отражается бухгалтерской проводкой: Д-т 19 «НДС по ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... организации. В бухгалтерской отчетности отражаются нарастающим итогом имущественное и финансовое положение учреждения, результаты деятельности за отчетный период. Бухгалтерскую отчетность бюджетных организаций подразделяют на годовую, квартальную и месячную. Отчетным годом для организации считается период с 01 января по 31 декабря включительно. Годовые отчеты составляются по состоянию на 01 ...

0 комментариев