Доходи від фінансових операцій: дохід від участі в капіталі, інші фінансові доходи

Організаційна структура, спеціалізація та забезпеченість виробничими ресурсами ПОП “Колос” Ярмолинецького району Хмельницької області

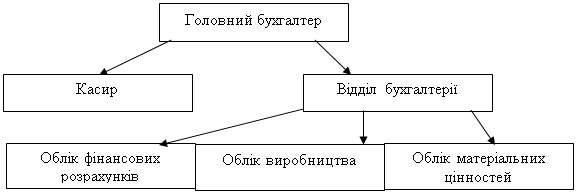

Оцінка фінансового стану ПОП ”Колос” с. Прадівка Ярмолинецького району Хмельницької області

Зміст і завдання фінансового плану

Методи фінансового планування

Навигация

Доходи сільськогосподарських підприємств

Доходи сільськогосподарських підприємств

55904

знака

10

таблиц

2

изображения

Зміст

Вступ 2

Розділ 1. Теоретичні основи доходів підприємств 3

1.1 Сутність та склад грошових надходжень підприємств 3

1.2 Роль доходів підприємств 7

Розділ 2. Фінансово-гоподарська характеристика підприємства 8

2.1 Організаційна структура, спеціалізація та забезпеченість виробничими ресурсами ПОП “Колос” с. Правдівка Ярмолинецького району Хмельницької області 8

2.2 Оцінка фінансового стану ПОП ”Колос” с. Правдівка Ярмолинецького району Хмельницької області 12

Розділ 3. Планування доходів підприємств 22

3.1 Зміст і завдання фінансового Плану 22

3.2 Методи фінансового планування 25

3.3 Планування доходу (виручки) від реалізації сільськогосподарської продукції в ПОП ”Колос” с. Правдівка Ярмолинецького району Хмельницької області 27

Висновки і пропозиції 30

Список використаної літератури 32

Вступ

Трансформація народногосподарського комплексу України відповідно до вимог ринкової економіки викликала серйозні зміни усієї фінансової системи і, головне, її основної ланки – фінансів підприємств.

Але наслідки реформ в Україні спричинили неоднозначний вплив на стан підприємств. Статистика свідчить, що від 35 до 80% підприємств виявились нездатними нормально функціонувати і знайти своє місце на ринку. Найбільш питома вага збиткових підприємств спостерігається в сільському господарстві: у 1999 році вони складали 84% від загальної кількості підприємств, в 2000 – 34,9% 1 .

Найбільше впливають на погіршення фінансового стану вітчизняних господарств ті обставини, що більшість із них надлишково енергомісткі та утримують за рахунок балансу складну виробничу і соціальну інфраструктуру. Виробництво традиційно орієнтується на досягнення обсягів, а не кості продукції.

Недоліками у діяльності є також відсутність орієнтації на кінцевий результат, прямі витрати інформації, її спотворення при передачі, неузгоджені дії функціональних відділів, надмірна тривалість процедур узгодження рішень, дублювання функцій тощо. Чисельні причини саме такого стану справ маємо у сфері фінансового планування і контролю.

Проблеми, пов’язані з організацією системи фінансового планування на сучасних сільськогосподарських підприємствах України, модна про класифікувати за ступенем важливості:

- нерентабельність фінансових планів;

- оперативність складання планів;

- прозорість планів для керівництва;

- відрив довгострокових фінансових планів від короткострокових;

- реалізація планів;

- комплексність.

Тому тема моєї роботи дуже актуальна на сьогоднішній день. Перш, ніж займатися плануванням, необхідно детально розглянути сутність такої економічної категорії, як доходи підприємств, навчитися оцінювати фінансовий стан господарства, і на основі цих даних вже складати планові показники.

В даній роботі я користувалась даними ПОП “Колос”, яке знаходиться в с. Правдівка Ярмолинецького району Хмельницької області.

Розділ1

Теоретичні основи доходів підприємств

1.1Сутність та склад грошових надходжень підприємств

Найважливішою сторінкою діяльності підприємств є забезпечення грошових надходжень, які потрібні для відшкодування витрат виробництва й обороту, своєчасного виконання фінансових зобов’язань перед державою, банками та іншими суб’єктами господарювання, формування доходів і прибутку.

Грошові надходження – це кошти, які надходять на поточні й інші рахунки підприємств у банках та в касу підприємств.

Термін “Грошові надходження” є ширшим, ніж термін “дохід (виручка) від реалізації”. По суті, він охоплює всі вхідні грошові потоки підприємств.

Під грошовими потоками розуміють надходження і сплату грошових коштів та їх еквівалентів. За джерелами надходження грошові потоки можна поділити на зовнішні та внутрішні. Грошові потоки підприємств характеризуються різною структурою. Структура вихідних грошових потоків залежить від сфери діяльності та організаційно - правової форми підприємства. В умовах ринкової економіки підприємства разом з операційною (основною) здійснюють і фінансову та інвестиційну діяльність.

Операційна діяльність – це основна діяльність підприємства, а також інші види діяльності, окрім інвестиційної та фінансової.

Основна діяльність – це операції, пов’язані з виробництвом або реалізації продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частину його доходу.

Інвестиційна діяльність – це сукупність операцій з придбання та продажу довгострокових (необоротних) активів, а також коротко часових (поточних) фінансових інвестицій, що не є еквівалентними грошових коштів.

Фінансова діяльність – це сукупність операцій, які призводять до зміни величини та (або) складу власного і позитивного капіталу.

Віднесення конкретної операції до певної класифікаційної групи залежить від напрямку господарської діяльності підприємства. Так, інвестиції в цінні папери для виробничого підприємства є інвестиційною діяльністю, але для інвестиційної компанії це основна (операційна) діяльність

Коли якась операція супроводжується надходженням коштів від кількох видів діяльності, то ці надходження розподіляються за відповідними позиціями.

Операційна, інвестиційна та фінансова діяльність підприємства – це його звичайна діяльність.

Звичайна діяльність – це будь-яка основна діяльність підприємства, а також операції, що забезпечують основну діяльність або виникають в наслідок її здійснення.

Надзвичайна подія – це подія або операція, яка не входить в звичайну діяльність підприємства та настання якої не очікується періодично або в кожному наступному звітному періоді. Надзвичайними подіями вважають стихійне лихо(землетрус, зсув грунту) , екс пропорцію власності підприємства за кордоном.

Повна і достовірна інформація про грошові надходження підприємства за звітний період формується в бухгалтерському обліку. Оскільки ця інформація є основною для аналізу й прийняття управлінських рішень, то відображається вона за видами діяльності підприємства. Грошові надходження від надзвичайних подій відображаються в обліку відокремлено від звичайної діяльності.

У грошових надходженнях підприємств найбільша питома вага належить доходам від операційної діяльності та іншим операційним доходам. Усі доходи підприємства поділяються на дві групи:

1) доходи від звичайної діяльності;

2) доходи від надзвичайних подій.

Відповідно і грошові надходження від звичайної діяльності підприємств включають доходи від :

*основної діяльності;

*іншої операційної діяльності;

*фінансових операцій;

*іншої звичайної діяльності.

Доходи від надзвичайних подій включають:

*відшкодування збитків від надзвичайних подій;

*інші надзвичайні доходи.

Класифікація доходів від звичайної діяльності:

1. Доходи від операційної діяльності: реалізація товарів, реалізація готової продукції, реалізація послуг, робіт.

2. Інший операційний дохід: дохід від реалізації іноземної валюти, дохід від реалізації інших оборотних активів, дохід від операційної оренди, дохід від операційної курсової різниці, одержані пені, штрафи, дохід від списання кредиторської заборгованості, одержані гранти, субсидії.

Похожие работы

... ідності забезпечення конкурентоспроможності аграрного сектору на внутрішньому та зовнішньому ринку. З метою досягнення максимальної ефективності реформування податкової системи, у механізм оподаткування сільськогосподарських підприємств України включено ряд суттєвих правових та регулятивних аспектів, що вимагають детального роз’яснення для суб’єктів господарювання. Динаміка змін податкового ...

... ї науково-практичної конференції «Фінансове забезпечення економічного і соціального розвитку суспільства». – Дніпропетровськ: ДДФА, 2007. – С.124-125. АНОТАЦІЯ Абрамович І.А. Розвиток інвестиційної діяльності сільськогосподарських підприємств – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління підприємствами (за ...

... Найбільш економічно ефективним за три останні роки є виробництво кукурудзи на зерно – 74,1% та винограду – 64,8%. 3. Планування організації виробництва і реалізації продукції на перспективу 3.1 Планування виробничої програми в рослинництві на перспективу Важливим розділом плану підприємства є виробнича програма або план виробництва та реалізації продукції. виробнича програма визначає ...

... і спеціалістів «Агропромислове виробництво України – стан та перспективи розвитку», 14-16 березня 2007 р. – Вип. 4 – Кіровоград, 2007. – С. 185-188. Анотація Андрушко А.М. Ефективність постачальницько-збутової діяльності сільськогосподарських підприємств. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління пі ...

0 комментариев