Доходи від фінансових операцій: дохід від участі в капіталі, інші фінансові доходи

Організаційна структура, спеціалізація та забезпеченість виробничими ресурсами ПОП “Колос” Ярмолинецького району Хмельницької області

Оцінка фінансового стану ПОП ”Колос” с. Прадівка Ярмолинецького району Хмельницької області

Зміст і завдання фінансового плану

Методи фінансового планування

Навигация

Зміст і завдання фінансового плану

Доходи сільськогосподарських підприємств

55904

знака

10

таблиц

2

изображения

3.1. Зміст і завдання фінансового плану

Для об’єктивної оцінки поточних і майбутніх фінансових потреб на підприємстві складається фінансовий план, тобто план формування , розподілу і використання фінансових ресурсів. Основна мета складання фінансового плану полягає у взаємоузгодженні доходів і витрат у плановому періоді . При перевищенні доходів над витратами сума перевищення спрямовується до резервного фонду. Якщо витрати перевищують доходи, визначається сума дефіциту фінансових ресурсів, яку можна одержати за рахунок кредитів, позик, випуску цінних паперів тощо.

Фінансові плани за тривалістю дії поділяються на :

- довгострокові (перспективні) – період 3-5 років із розбивкою по роках;

- поточні – на рік із розбивкою по кварталах;

- оперативні – на квартал із розбивкою по місяцях.

На даному етапі підприємства самостійно визначають, які розділи і показники фінансового плану їм необхідно розробити та в якій формі його скласти. Однак, наказом Фонду державного майна України від 21.02.2002р. № 343 затверджено форму річного фінансового плану господарського товариства, у статутному фонді якого більше 50% акцій належить державі, та Методичні рекомендації щодо порядку його складання і погодження. Затверджено також Положення про порядок складання річного фінансового плану державним підприємством, згідно якого фінансовий план складається з таких розділів:

- джерела формування та надходження коштів,

- приріст активів підприємства,

- повернення залучених коштів,

- витрати, пов’язані з внесенням обов’язкових платежів до бюджету та державних цільових фондів,

- покриття збитків минулих періодів.

Розробка фінансового плану розпочинається з розрахунку показників дохідної, а потім витратної частини. Фінансовий план є необхідною умовою для раціональної організації роботи на всіх ділянках фінансово- господарської діяльності підприємства.

Фінансове планування – це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямами їх цільового використання згідно з виробничими та маркетинговими показниками підприємства в плановому періоді.

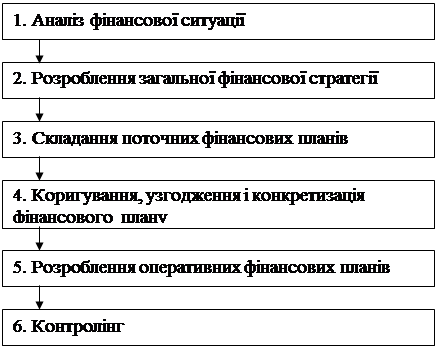

Процес фінансового планування

Схема 1. Основні етапи фінансового планування на підприємстві.

Принципи фінансового планування:

· наукова обґрунтованість, яка передбачає проведення розрахунків фінансових показників на основі певних методик з урахуванням кращого досвіду, використання засобів обчислювальної техніки, економіко-математичних методів, які передбачають багатоваріантність розрахунків і вибір найоптимальнішого із них;

· єдність фінансових планів полягає в єдності фінансової політики, є диному підході до розподілу фінансових ресурсів, єдиній методології розрахунку фінансових показників та ін;

· безперервність , яка означає взаємозв’язок довгострокових , поточних і оперативних фінансових планів;

· стабільність , тобто незмінність показників фінансових планів.

Основними завданнями фінансового планування на підприємстві є:

- забезпечення необхідними фінансовими ресурсами операційної, інвестиційної і фінансової діяльності,

- врахування інтересів підприємства, акціонерів та інших інвесторів за розподілом прибутку,

- визначення ефективних напрямів вкладення капіталу, оцінка раціональності його використання,

- налагодження раціональних фінансових відносин з іншими суб’єктами господарювання, банками, інвестиційними фондами, страховими компаніями,

- забезпечення виконання зобов’язань підприємств перед бюджетом і державними цільовими фондами, банками та іншими кредиторами,

- виявлення внутрішньогосподарських резервів та мобілізація всіх видів ресурсів для збільшення прибутку від звичайної діяльності , а також збільшення інших доходів, включаючи і позареалізаційні,

- забезпечення контролю за фінансовим станом, платоспроможністю та кредитоспроможністю підприємства.

Умови ринкової економіки передбачають якісне фінансове планування на підприємствах, оскільки останні самі відповідають за всі негативні наслідки і прорахунки своєї діяльності.

Фінансове планування нині в Україні стримується з таких причин:

1) високий рівень невизначеності на ринку, пов’язаний з тривалими глобальними змінами в усіх сферах суспільного життя

2) брак ефективної нормативно-правової бази у сфері внутріфірмового фінансового планування

3) обмеженість фінансових можливостей більшості підприємств для залучення висококваліфікованих спеціалістів, здатних виконувати складні фінансові розрахунки.

Значення фінансового планування для підприємств полягає у відображенні розроблених цілей у формі конкретних фінансових показників, забезпеченні фінансовими ресурсами закладених у виробничому плані економічних пропорцій розвитку, визначенні життєздатності проекту підприємства за умов конкуренції.

Фінансове планування дає змогу підприємству визначити:

- розмір грошових коштів, що їх може отримати підприємство у своє розпорядження,

- джерела надходження коштів,

- відповідність фінансових ресурсів обсягу операційної та інвестиційної діяльності,

- частину коштів, яка має бути переказана в бюджет, державні цільові фонди, банкам та іншим кредиторам,

- напрями розподілу та використання прибутку на підприємстві,

- міру забезпеченості реальної збалансованості планових витрат і доходів підприємства на принципах самоокупності та самофінансування.

Похожие работы

... ідності забезпечення конкурентоспроможності аграрного сектору на внутрішньому та зовнішньому ринку. З метою досягнення максимальної ефективності реформування податкової системи, у механізм оподаткування сільськогосподарських підприємств України включено ряд суттєвих правових та регулятивних аспектів, що вимагають детального роз’яснення для суб’єктів господарювання. Динаміка змін податкового ...

... ї науково-практичної конференції «Фінансове забезпечення економічного і соціального розвитку суспільства». – Дніпропетровськ: ДДФА, 2007. – С.124-125. АНОТАЦІЯ Абрамович І.А. Розвиток інвестиційної діяльності сільськогосподарських підприємств – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління підприємствами (за ...

... Найбільш економічно ефективним за три останні роки є виробництво кукурудзи на зерно – 74,1% та винограду – 64,8%. 3. Планування організації виробництва і реалізації продукції на перспективу 3.1 Планування виробничої програми в рослинництві на перспективу Важливим розділом плану підприємства є виробнича програма або план виробництва та реалізації продукції. виробнича програма визначає ...

... і спеціалістів «Агропромислове виробництво України – стан та перспективи розвитку», 14-16 березня 2007 р. – Вип. 4 – Кіровоград, 2007. – С. 185-188. Анотація Андрушко А.М. Ефективність постачальницько-збутової діяльності сільськогосподарських підприємств. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління пі ...

0 комментариев