Теоретико-суттєва характеристика руху грошових коштів промислового підприємства

Особливості впливу ринкового середовища на грошові потоки

Статичної проблеми забезпечення підприємства коштами;

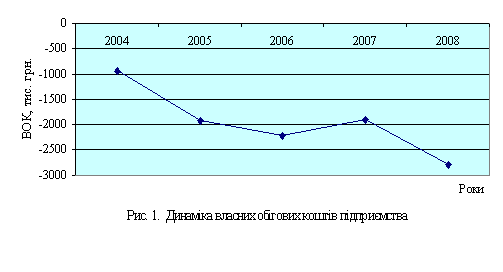

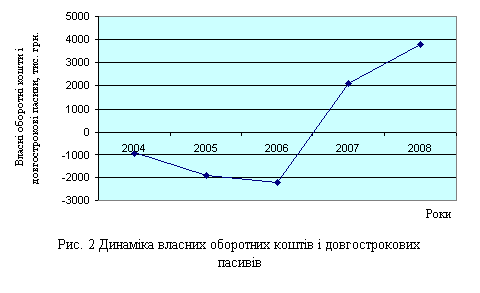

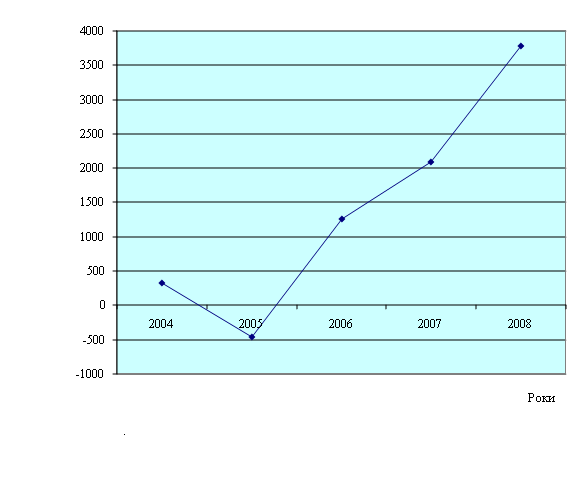

Аналіз динаміки дебіторської заборгованості державного підприємства “Завод ім. В. О. Малишева”

Аналіз динаміки кредиторської заборгованості державного підприємства “Завод ім. В. О. Малишева”

Оцінка впливу руху грошових коштів на фінансову стабільність підприємства

Шляхи вдосконалення якості й збалансованості грошових потоків як факторів платоспроможності підприємства

Навигация

Теоретико-суттєва характеристика руху грошових коштів промислового підприємства

Аналіз руху грошових коштів промислового підприємства

84606

знаков

13

таблиц

7

изображений

1.1 Теоретико-суттєва характеристика руху грошових коштів промислового підприємства

Загальний аналіз фінансового стану і фінансових результатів діяльності підприємства не відповідає на багато питань, пов'язаних з управлінням фінансовими ресурсами, зокрема: чи принесла діяльність підприємства достатню кількість наявної готівки для виплати заробітної плати; чи зазнало підприємство фінансових втрат і чи достатньо коштів для погашення зобов'язань; куди інвестовано кошти за минулий період; які види фінансових операцій здійснювались і яка їх результативність (зміна активів та пасивів, ефективність вкладень коштів від реалізації тощо)

У зв'язку з цим виникає необхідність оцінки управління грошовими коштами на підприємстві.

Грошові потоки — це надходження і вибуття грошей (коштів) та їх еквівалентів.

Грошові кошти — це кошти в касі та на поточному рахунку в банку, які можуть бути використані для поточних операцій.

Еквіваленти коштів — це короткострокові фінансові інвестиції, які можуть бути вільно конвертовані у певну суму грошей і мають незначний ризик щодо зміни вартості. Такими еквівалентами є високоліквідні інвестиції в цінні папери на строк, що не перевищує 3-х місяців (казначейські векселі, депозитні сертифікати).

Термін «грошовий потік» доволі часто зустрічається в зарубіжній спеціалізованій економічній літературі, однак вітчизняні аналітики, як економісти так і фінансисти, почали активно використовувати його лише з початком ринкових зрушень.

В умовах командно-адміністративної економіки аналіз господарської діяльності підприємств оперував лише поняттям коштів як найбільш ліквідної складової активу. До коштів включали гроші на розрахунковому рахунку і в касі підприємства. У виданнях з економічного аналізу М. Баканова, С. Барнгольц, В. Бєлобородової, А. Шеремета та багатьох інших відомих дослідників кошти розглядали в контексті оборотних засобів, які, у свою чергу, поділялися на нормовані і ненормовані.

Кошти відносили до оборотних засобів, за якими планові норми і нормативи були відсутні, отож за базу порівняння переважно приймали попередній період, тобто вивчали динаміку їх абсолютних сум за даними балансу підприємства. Притому збільшення залишків на розрахунковому рахунку і в касі за період у динаміці трактувалося як позитивне явище, тоді як в умовах ринкової економіки підприємства повинні намагатися раціонально використовувати вільні кошти.

Водночас, в англо-американській економічній літературі кошти у звичному для нас розумінні носять назву готівки. Саме визначення коштів є суттєво об'ємнішим — це готівка і грошові еквіваленти, тобто інші короткотермінові ліквідні активи, що можуть бути реалізовані в будь-який час без значних втрат. Слід мати на увазі, що купівля та продаж грошових еквівалентів розглядаються лише як трансформація з однієї форми коштів в іншу, а не як рух грошових потоків, що підкреслюється у Міжнародних стандартах бухгалтерського обліку.

У французьких економічних виданнях знаходимо дещо інше визначення коштів, що використовується, починаючи з 70-х років минулого століття — різниця між чистим оборотним капіталом і потребою в оборотному капіталі. Воно відоме як рівняння функціональної фінансової рівноваги Мельє, Бароле і Бульме. Поряд з ним існує і поняття касової готівки, що визначається як сума коштів і банківських кредитів. Звідси кошти дорівнюють касовій готівці мінус банківські кредити. Отож кошти співпадають з готівкою лише у випадку, коли підприємство не потребує кредитів для підтримки своєї фінансової рівноваги. Саме існування концепції фінансової рівноваги у французькій школі фінансового менеджменту зумовлює використання подібного підходу до визначення категорії коштів.

За ринкових умов поява терміну «грошовий потік» поряд з існуванням категорії коштів є цілком виправданою. Адже термін «грошовий потік» розкриває динамізм підприємницької діяльності, де грошові надходження і вибуття мають постійний характер, йдуть безперервними потоками; лише в балансі підприємства його кошти показані на певну дату.

За В. М. Суторміною, фінансовий аналіз визначає грошові потоки як кошти, які одержує підприємство у результаті властиво підприємницької діяльності. М. А. Поукок і А. X. Тейлор, у свою чергу, зазначають, що термін «грошовий потік» означає «всі кошти, що надходять у розпорядження підприємства і доступні для використання протягом певного періоду часу». Крім того, загальноприйнятим фактом економічного життя, підкреслюють автори, є те, що якщо підприємство має намір залишатися у бізнесі, воно повинно безперервно здійснювати продаж і покривати витрати. Тому повинен існувати неперервний потік товарів та інших матеріальних цінностей «у бізнес і з нього». Це зустрічний рух — потік коштів є, в основному, повторюваним, а їх вибуття, здебільшого, є обов'язковим.

Якщо змоделювати елементарний цикл руху грошових потоків, то він полягатиме у наступному (рис. 1.1.): продаж готових товарів чи послуг представлений або грошовою виручкою, або дебіторською заборгованістю, призначеною для майбутнього стягнення. З часом і дебіторська заборгованість погашається та набуває форми коштів, що використовувалися для придбання чи виробництва предметів, які були реалізовані. Таким чином, процес генерації коштів є неперервним, навіть якщо грошовий потік є непрогнозованим чи нерівномірним.

Принципові схеми руху грошових потоків підприємства (А) та класифікацію грошових потоків (Б) у розрізі видів діяльності виходячи із засад економічного аналізу показано нижче (рис. 1.1.-1.4.).

Згідно з П(С)БО № 4 інформація про рух коштів у результаті операційної діяльності може бути одержана із застосуванням прямого або непрямого методів. При застосуванні прямого методу для визначення суми чистого надходження (чистих витрат) коштів у результаті операційної діяльності у звіті послідовно наводяться всі основні статті надходжень та витрат, різниця яких показує збільшення або зменшення коштів.

Непрямий метод передбачає визначення суми чистого надходження (чистої витрати) в результаті операційної діяльності через послідовне коригування показника прибутку (збитку) від звичайної діяльності до оподаткування, наведеного у звіті про фінансові результати.

Рис.1.1. Загальна схема руху грошових потоків у підприємницькій діяльності

Наступним аргументом на користь надання знижки покупцям у разі дострокової сплати є той факт, що підприємство в даному випадку отримує можливість скоротити обсяг фінансування, тобто обсяг необхідного для функціонування підприємства капіталу. Якщо середній строк сплати дебіторської заборгованості — 60 днів, і підприємство надає покупцям, наприклад, двовідсотко-ву знижку за оплату в строк не пізніше 14 днів, то така знижка для підприємства може розглядатись як отримання кредиту за ставкою 15,7 % [2 360: (60 - 14)].

Завдяки двовідсотковій ставці підприємство-продавець швидше повертає гроші в обіг, що виключає необхідність залучати позикові кошти.

Якщо підприємство залучає кредитні ресурси від 24 % річних, то умови реалізації для нього будуть вигідними.

Другий фактор, що впливає на тривалість фінансового циклу, — оборотність виробничих запасів, яку розраховують за формулою, де Т — тривалість періоду, що аналізується; ВЗ — середня величина запасів; Са — собівартість реалізованої продукції.

Наведений алгоритм розрахунку вказує на те, що основними заходами, завдяки яким можна скоротити період обороту виробничих запасів (Овл) є зниження собівартості продукції та зменшення залишків запасів.

Резервами зниження собівартості продукції можуть стати:

• випереджаючі темпи зростання обсягів виробництва відносно темпів зростання сукупних витрат;

• раціональне використання виробничих, трудових, фінансових ресурсів;

• якість сировини, матеріалів, кваліфікація працівників; досконалість технології;

• зняття з виробництва нерентабельної продукції, оптимізація товарної структури.

Коригування здійснюється з метою врахування впливу: змін у складі запасів; операційної дебіторської та кредиторської заборгованості; негрошових операцій; доходів і витрат, пов'язаних з інвестиційною та фінансовою діяльністю.

Складання звіту про рух коштів згідно з П(С)БО № 4, передбачає використання непрямого методу. Отже, інформація про рух коштів внаслідок операційної діяльності може бути виконана за даними облікових регістрів або послідовним коригуванням статистичного звіту про фінансові результати.

Мета аналізу грошових потоків полягає в оцінці здатності підприємства отримувати грошові кошти визначеного розміру і в установлені строки, необхідні для здійснення запланованих витрат. Аналіз руху коштів передбачає розрахунок передовсім сум надходжень та витрат у розрізі окремих видів діяльності, визначення загального залишку коштів на підприємстві за звітний період, порівняння даних звітного періоду з попереднім, вивчення причин зменшення надходжень і збільшення витрат.

Рис. 1.2. Схема руху грошових потоків (А) та їх класифікація (Б) у рамках операційної діяльності підприємства

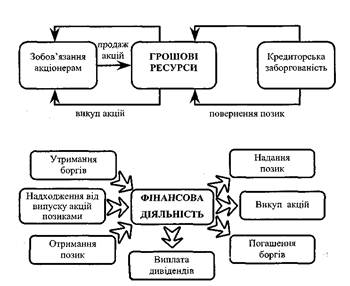

Рис. 1.3. Схема руху грошових потоків (А) та їх класифікація (Б) у рамках фінансової діяльності підприємства

|

|

Після розрахунків руху коштів за перерахованими статтями 1-го розділу ф. 3 розраховується такий показник руху коштів у результаті операційної діяльності, як прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах. Для аналізу цього показника складається аналітична таблиця табл. 1.1.

Розрахувавши і проаналізувавши суми на всіх названих вище статтях, можна перейти до визначення загальної суми коштів від операційної діяльності. Аналіз цих сум здійснюється за допомогою порівняння даних звітного періоду з попереднім, розраховуються зміни й вивчаються причини, які спричинили зменшення коштів операційної діяльності у звітному періоді табл. 1.2.

Далі в процесі аналізу руху коштів необхідно визначити кошти від операційної діяльності з урахуванням змін в оборотних активах підприємства. Для цього необхідно проаналізувати 2-й розділ балансу «Оборотні активи.

Таблиця 1.1. Оцінка прибутку від операційної діяльності до зміни в чистих активах підприємства, тис. грн.

| Показник | Звітний період | Попередній період | Зміна |

| 1. Прибуток (збиток) від звичайної діяльності до оподаткування | 120 | 110 | 10 |

| Коригування на: | |||

| а) амортизацію необоротних активів; | 140 | 119 | 221 |

| б) зменшення забезпечень; | -6 | -6 | |

| в) прибуток від нереалізованих курсових різниць; | -2 | 2 | —- |

| г) прибуток від неопераційної діяльності; | -6 | -6 | — - |

| д) виплати на сплату відсотків; | 6 | 5 | 1 |

| 2. Прибуток (збиток) від операційної діяльності до зміни в чистих активах | 252 | 220 | 32 |

| Показник | За звітний період | За попередній період | Зміна |

| 1. Прибуток від операційної діяльності до зміни в чистих оборотних активах | 252 | 220 | 32 |

| 2. Збільшення оборотних активів | -258 | -220 | -58 |

| 3. Збільшення витрат майбутніх періодів | -20 | -40 | 20 |

| 4. Зменшення поточних зобов'язань | 104 | 100 | 4 |

| 5. Збільшення доходів майбутніх періодів | 60 | 40 | 20 |

| Грошові кошти від операційної діяльності | 138 | 120 | 18 |

Таблиця 1.2. Аналіз руху коштів від операційної діяльності, тис. грн.

Для визначення чистого руху грошових коштів від операційної діяльності необхідно відрахувати сплачені відсотки та сплачений податок на прибуток (рядки 130 і 140 ф. 3), тобто у нашому прикладі 138 - 9 - 26 = 103. Ця сума відображається в рядку 150 ф. З і визначає «Чистий рух коштів від надзвичайних подій». На цій статті відображають відповідні надходження або витрати коштів, які пов'язані з надзвичайними подіями, за відрахуванням оплачених відсотків та податків на прибуток.

Стаття «Рух коштів від надзвичайних подій» ф. З відображає надходження і витрати грошових коштів, які пов'язані з надзвичайними подіями в процесі операційної діяльності.

Прикладом руху коштів внаслідок надзвичайних подій є:

- надходження від страхових компаній як компенсація збитків від пожежі;

- надання допомоги працівникам, які постраждали внаслідок стихійного лиха.

На цій статті відображаються тільки надходження та витрати коштів в наслідок надзвичайних подій, пов'язаних з операційною діяльністю, оскільки такі статті є також у складі інвестиційної або фінансової діяльності.

Так у нашому прикладі рух коштів від надзвичайних подій становив за графою «надходження» — 2 тис. грн. , за графою «видаток» — 7 тис. грн. (рядок 160).

Отже, за звітний період чисті надходження коштів від операційної діяльності становлять 103 + 2 - 7 = 98 тис. грн.

За попередній період:

- кошти від операційної діяльності — 120 тис. грн. ;

- сплачені відсотки — 7 тис. грн. ;

- сплачені податки на прибуток — 28 тис. грн. ;

- усього чистого надходження коштів від операційної діяльності — 85 тис. грн.

Стаття «Інші надходження» (ряд. 230) відображає надходження коштів від повернення авансів та позик, наданих іншим сторонам, надходження коштів від ф'ючерсних та форвардних контрактів, опціонів, контрактів «своп». У нашому прикладі інші надходження становили 35 тис. грн.

На статті «Придбання фінансових інвестицій» (ряд. 240) відображаються виплати коштів на придбання акцій або боргових зобов'язань інших підприємств, а також часток участі у спільних підприємствах — 50 тис. грн.

Стаття «Придбання необоротних активів» (ряд. 250) реєструє виплати коштів для придбання основних засобів, нематеріальних активів та інших необоротних активів (крім фінансових інвестицій). У нашому прикладі такі витрати становили — 730 тис. грн.;

На статті «Придбання майнових комплексів» показують гроші, які було сплачено за придбані інші господарські підприємства.

На статті «Чистий рух коштів від інвестиційної діяльності» (ряд. 300) показується результат руху коштів від інвестиційної діяльності з урахуванням руху коштів від надзвичайних подій. У нашому прикладі чистий рух коштів від інвестиційної діяльності становив 529 тис. грн.

Наступним етапом аналізу звіту про рух коштів є визначення руху коштів внаслідок фінансової діяльності, тобто аналізу 3 розділу звіту. Для цього необхідно аналізувати зміни у статтях балансу розділу «Власний капітал» та статтях, пов'язаних із фінансовою діяльністю, наведених у 2 розділі балансу «Забезпечення наступних витрат і платежів», 3 розділі «Довгострокові зобов'язання», розділі 4 «Поточні зобов'язання». Це, зокрема, статті: «Короткострокові кредити банків» (рядок 500); «Поточна заборгованість за довгостроковими зобов'язаннями» (рядок 510); «Поточні зобов'язання за розрахунками з учасниками» (рядок 590).

Похожие работы

... часом миколаївці відчують такі корисні довгоочікувані зміни у забезпеченні сталого розвитку міста. Побажаймо городянам успішного впровадження проекту, за яким – велике майбутнє. 1. Основні напрями і порядок здійснення аналізу необоротних активів підприємства Активи – це економічні ресурси підприємства у формі сукупних майнових цінностей, які використовуються в господарській діяльності з ...

... подіями в процесі фінансової діяльності. Стаття „Чистий рух коштів від фінансової діяльності” (рядок 390) відображає результат руху коштів від фінансової діяльності з урахуванням руху коштів від надзвичайних подій. Аналіз руху грошових коштів ТОВ „Автополюс” за 2008 рік наведено у таблиці 11. Таблиця 11 Аналіз руху грошових коштів за 2008 рік, тис. грн. Показник Попередній період Зві ...

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

... тис.грн., а на кінець року 195,9 тис.грн. Як бачимо, що дане підприємство на початку року функціонувало за рахунок позикових коштів. Аналіз вхідних і вихідних грошових потоків здійснюється на основі звіту про рух грошових коштів приватного підприємства ”ШАНС”. Таблиця 2.1 Аналіз вхідних і вихідних потоків Показники Звітний період Попередній період Відхилення X Сума Питома вага Сума ...

0 комментариев