Теоретико-суттєва характеристика руху грошових коштів промислового підприємства

Особливості впливу ринкового середовища на грошові потоки

Статичної проблеми забезпечення підприємства коштами;

Аналіз динаміки дебіторської заборгованості державного підприємства “Завод ім. В. О. Малишева”

Аналіз динаміки кредиторської заборгованості державного підприємства “Завод ім. В. О. Малишева”

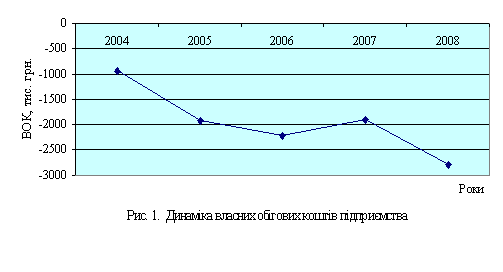

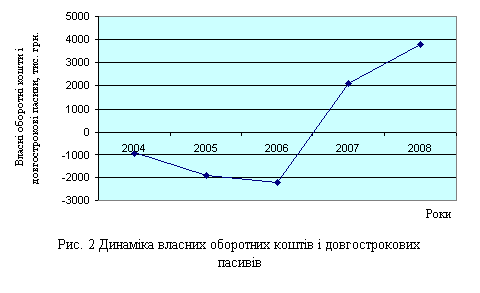

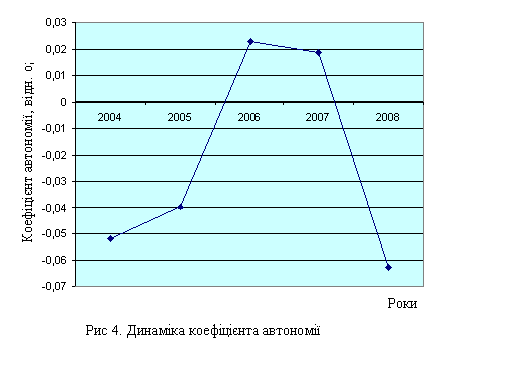

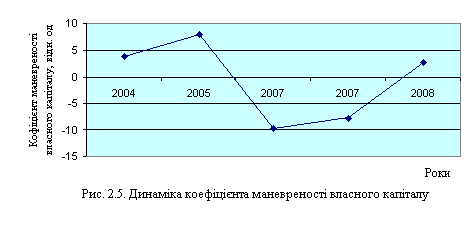

Оцінка впливу руху грошових коштів на фінансову стабільність підприємства

Шляхи вдосконалення якості й збалансованості грошових потоків як факторів платоспроможності підприємства

Навигация

Статичної проблеми забезпечення підприємства коштами;

Аналіз руху грошових коштів промислового підприємства

84606

знаков

13

таблиц

7

изображений

1. Статичної проблеми забезпечення підприємства коштами;

2. Динамічної проблеми управління грошовими потоками підприємства.

Статична проблема полягає в забезпеченні потреб підприємства грошовими коштами, причому розмір залишку грошових коштів, необхідних підприємству в майбутньому, має розраховуватися з позиції його оптимальної величини.

Така настанова зумовлена суперечністю, що існує між платоспроможністю підприємства, для підтримання якої переслідується мета максимізації середнього залишку грошових коштів, та втратою вартості грошей у часі, що викликає необхідність її мінімізації. Питання оптимізації залишку грошових активів підприємства розглянуто в наступному параграфі.

Динамічна проблема полягає в забезпеченні оптимізації грошових потоків підприємства. Така оптимізація є однією з найважливіших функцій управління грошовими потоками, спрямованою на підвищення їх ефективності в майбутньому періоді.

Важливими аналітичними завданнями, що вирішуються в контексті динамічної проблеми, є:

•оцінка заходів, спроможних забезпечити більш повну збалансованість позитивних і негативних грошових потоків у часі та за

обсягами;

• аналіз можливостей підвищення суми та якості чистого грошового потоку, що генерується господарською діяльністю підприємства;

• виявлення і оцінка резервів, реалізація яких допоможе знизити залежність підприємства від зовнішніх джерел залучення грошових коштів;

аналіз механізму забезпечення більш тісного взаємозв'язку грошових потоків за видами господарської діяльності.

РОЗДІЛ 2. АНАЛІЗ ТА ОЦІНКА руху грошових коштів ДЕРЖАВНОГО підприємства “Завод ім. В. О. Малишева”

2.1 Техніко-економічна характеристика державного підприємства “Завод ім. В. О. Малишева”

Державне підприємство “Завод ім. В. О. Малишева” – унікальне підприємство з 110 – річною історією. Будівництво заводу було розпочато в 1895 Російським Паровозобудівельним і Механічним акціонерним товариством створеним у 1895 році в Петербурзі, а закінчено 1 листопада 1897 році.

Машинобудівництво на Харківському паровозобудівельному заводі – Заводі імені Малишева створювалося і розвивалося у трьох напрямках :

- локомотивобудівництво – паровозобудівництво (1897-1941 рр.);

- тепловозобудівництво (1947-1969 рр.);

- дизелебудівництво – стаціонарне, судівне (1911-1932рр. і з1949 р. по теперішній час);

- тепловозобудівництво (з 1947 року по теперішній час);

- бистрохідне танкове моторобудівництво (з 1939 року по теперішній час);

- гусеничне машинобудівництво – тракторобудівництво (1924-1940);

- танкобудівництво (з 1932 року по теперішній час);

- тягачебудівництво (1936-1941 рр. і з 1949 року по теперішній час).

По всім напрямкам були досягнуті значні успіхи, які є великим і цінним вкладом в народне господарство і підвищення обороноздатності країни.

Дизилебудівники створили і виготовляли газові двигуни великої потужності, стаціонарні судові двигуни типу ДВ і ДД, теплохідні дизелі Д 50, 2 Д 100, 10 Д 100, судові дизель-генератори типу 11 ГД 100.

Танкобудівники створили і поставили на серійне виробництво легкі колесно - гусеничні танки типу БТ, а потім – легендарний середній танк Т – 34, який відіграв вирішальну роль у Великій Вітчизняній війні.

Тягачебудівники в після воєнний період створили і поставили на серійне виробництво велике сімейство гусеничних важких тягачів і гусеничних шасі – транспортерів.

За зразкове виконання задач уряд по випуску продукції, створення потужних сучасних конструкцій машин, завод нагороджений орденами Леніна, трудового червоного знамені і Жовтневої революції.

У відповідності з комплексною програмою підприємства 2004 року планується виготовити і реалізувати товарної продукції на суму 380000000 гривень. Темпи росту виробництва до 2003 року склали більше 156 %.

В якості пріоритетних напрямів для заводу визначені:

- виробництво і модернізація спецтехніки на експорт і для потреб України;

- виробництво середньо-оборотних дизелів типу Д 80 і Д 100 для тепловозів і газових мотор – генераторів НГД 100 для електростанцій потужністю 1 Мг вт;

- устаткування опалювально-енергетичного комплексу;

- бурошнековий комплекс БШК 2 ДМ для видобутку вугілля із тонких пластів.

З метою організації комплексного вивчення і аналізу вітчизняних і зарубіжних ринків, перспектив їх розвитку організовано в структурі підприємства “Управління зовнішньо - економічною діяльністю і вивчення ринку”.

Підприємство встановило ділові стосунки з десятками країн, в тому числі Пакистаном, Китаєм, Монголією, Росією, Казахстаном, Турцією, Грецією, Бангладешом та іншими країнами.

Існуючий на підприємстві інтелектуальний і виробничий потенціал, а також накопичений практичний досвід дозволяє створювати першокласні машини, які задовольняють потреби найвибагливіших замовників. Зараз завод – високорозвинене підприємство на Україні по виробництву спеціальної і цивільної продукції.

Завод ім. Малишева – державне підприємство, яке належить до колективної форми власності. Трудовий колектив підприємства утворюють всі громадяни, які своєю працею приймають участь у його діяльності на основі трудових договорів.

В якості досліджуваного об’єкта обрано Дизельно-механічний цех № 460 ДП “Завод ім. Малишева”, який виробляє механічну обробку деталей різанням на металорізальному устаткуванні по міжцеховій кооперації відповідно технологічного процесу.

В організаційних і адміністративних відносинах цех є самостійним і здійснює свою діяльність на основі внутрішньозаводського госпрозрахунку. Цех № 460 відноситься до групи основних цехів і випускає продукцію характерну для даного підприємства. Основною номенклатурою, яку виробляє цех є деталі і вузли, які йдуть на такі вироби, як спецтехніка, бурошнековий комплекс (БШК-2ДМ) і дизеля. Цех підрозділяється на дільниці, які є найменшими підрозділами на заводі. В цеху є спеціальне і універсальне устаткування , яке розміщене по груповому признаку.

Управління цехом здійснює начальник цеха, він підчиняється безпосередньо директору заводу. Начальник цеху несе повну відповідальність за всі сторони виробничо-господарської діяльності, керує роботою начальників виробничих дільниць і служб, забезпечує виконання планових завдань по кількісним і якісним показникам дільниць і цеха в цілому.

Дільниці цеху функціонують в основному в одну зміну і підкоряються старшому майстру, яким підкоряються майстри. Майстер (начальник дільниці) має право займатися розміщенням людей по робочим місцям і станкам. Зобов’язаний забезпечити дільницею виконання плану по обсягу, асортименту номенклатурі виробів при дотриманні технологічних процесів і повному використанні виробничих потужностей. Попереджує простої устаткування і робочих, не допускає втрат матеріалів, перевитрати палива і електроенергії.

Начальник цеху має право у встановленому порядку переглянути норми виробітку і розцінки, впроваджувати технічно обґрунтовані норми, забезпечити суворе виконання правил техніки безпеки і охорони праці.

Динаміка основних техніко-економічних показників роботи дизельно-механічного цеху № 460.

Зміст економічного аналізу є комплексне і взаємозв’язане дослідження процесів і явищ господарської діяльності підприємства та його структурних підрозділів. Виявлення на цій основі причинних зв’язків, тенденцій в розвитку недочетов в економічній роботі і обґрунтування управлінських рішень по найбільш ефективному використанню закріплених матеріальних, трудових та фінансових ресурсів. Це здійснюється з метою забезпечення виконання і перевиконання планових завдань. На принципах господарського обліку і суворої економії.

Динаміка основних техніко-економічних показників роботи цеха №460 подана в таблиці 2.1

Таблиця 2.1. Основні техніко-економічні показники

| Показники | Факт 2007 р. | 2008 рік | У % до 2007 р. | ||

| План | Факт | % виконання плану | |||

| Обсяг товарної продукції (тис. грн.) | 5997 | 6501 | 6576 | 101,2 | 109,7 |

| Середньоспискова чисельність працюючих (чол.): | 154 | 156 | 162 | 103,8 | 105,2 |

| В тому числі працюючих (чол.) | 129 | 132 | 137 | 103,8 | 106,2 |

| Виробіток на одного працюючого (грн.) | 38940 | 41670 | 40590 | 97,4 | 104,2 |

| Фонд заробітної плати (тис. грн.) | 767,52 | 830,20 | 875,3 | 105,5 | 109,7 |

| Середня заробітна плата в місяць (грн.) | 415,3 | 443,3 | 450,3 | 101,6 | 108,4 |

| Собівартість товарної продукції (тис. грн.) | 5351,7 | 6176,0 | 6254,0 | 101,3 | 116,9 |

Використовуючи дані таблиці 2.1. можна зробити наступні розрахунки і висновки:

По плану 2008 року – загальний приріст продукції планується в обсязі 504 тис. грн. (6501-5997), тобто на 8,4%. Фактично в 2008 році загальний обсяг продукції склало 579 тис грн. (6576-5997), тобто на 9,7 %.

В 2007 році в порівнянні з 2008 роком планувалося збільшити абсолютний рівень продуктивності праці (виробітку) в розрахунку на одного працюючого з 38940 грн. до 41670 гр., тобто на 7%, а фактично він був збільшений на 4,2%. Це значить, що заплановані до використання резерви росту продуктивності праці в даному цеху в цілому були використані приблизно на 60% (4,2:7)*100 в результаті чого план збільшення продуктивності праці був виконаний тільки на 97,4 %, тобто було виконано на 2,6% (100-97,4).

По плану на 2007 рік середня заробітна плата одного працюючого повинна була збільшена в порівнянні з 2008 роком на 28,0 грн. (443,3-415,3), тобто на 6,3%, а фактично вона була підвищена до 450,3 грн., тобто на 4,3 %. Це пояснюється тим, що по цеху допущена перевитрата фонду оплати праці в 2006 році в порівнянні з планом цього року на 45,1тис. грн.

Похожие работы

... часом миколаївці відчують такі корисні довгоочікувані зміни у забезпеченні сталого розвитку міста. Побажаймо городянам успішного впровадження проекту, за яким – велике майбутнє. 1. Основні напрями і порядок здійснення аналізу необоротних активів підприємства Активи – це економічні ресурси підприємства у формі сукупних майнових цінностей, які використовуються в господарській діяльності з ...

... подіями в процесі фінансової діяльності. Стаття „Чистий рух коштів від фінансової діяльності” (рядок 390) відображає результат руху коштів від фінансової діяльності з урахуванням руху коштів від надзвичайних подій. Аналіз руху грошових коштів ТОВ „Автополюс” за 2008 рік наведено у таблиці 11. Таблиця 11 Аналіз руху грошових коштів за 2008 рік, тис. грн. Показник Попередній період Зві ...

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

... тис.грн., а на кінець року 195,9 тис.грн. Як бачимо, що дане підприємство на початку року функціонувало за рахунок позикових коштів. Аналіз вхідних і вихідних грошових потоків здійснюється на основі звіту про рух грошових коштів приватного підприємства ”ШАНС”. Таблиця 2.1 Аналіз вхідних і вихідних потоків Показники Звітний період Попередній період Відхилення X Сума Питома вага Сума ...

0 комментариев