Теоретико-суттєва характеристика руху грошових коштів промислового підприємства

Особливості впливу ринкового середовища на грошові потоки

Статичної проблеми забезпечення підприємства коштами;

Аналіз динаміки дебіторської заборгованості державного підприємства “Завод ім. В. О. Малишева”

Аналіз динаміки кредиторської заборгованості державного підприємства “Завод ім. В. О. Малишева”

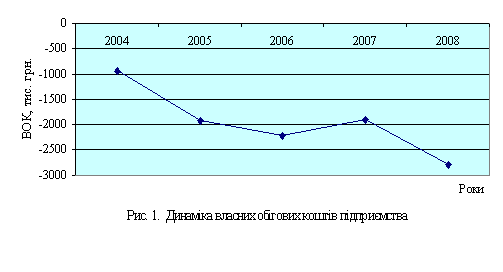

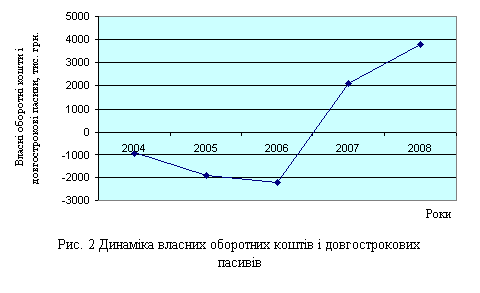

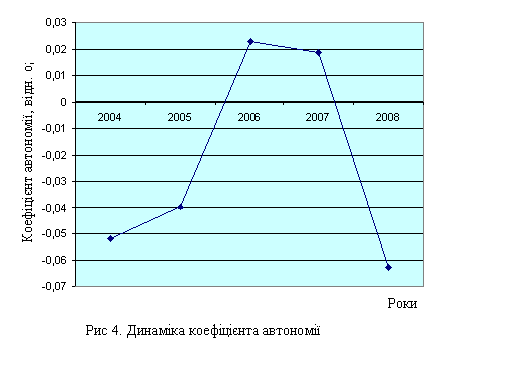

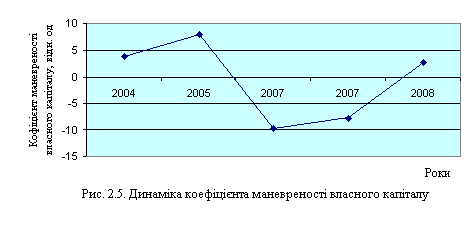

Оцінка впливу руху грошових коштів на фінансову стабільність підприємства

Шляхи вдосконалення якості й збалансованості грошових потоків як факторів платоспроможності підприємства

Навигация

Аналіз динаміки кредиторської заборгованості державного підприємства “Завод ім. В. О. Малишева”

Аналіз руху грошових коштів промислового підприємства

84606

знаков

13

таблиц

7

изображений

2.3 Аналіз динаміки кредиторської заборгованості державного підприємства “Завод ім. В. О. Малишева”

Таблиця 2.5. Аналіз показників кредиторської заборгованості

| № п/п | Показники | На початок звітного періоду | На кінець звітного періоду | Відхилення |

| 1 | Коефіцієнт оборотності кредиторської заборгованості (швидкість обороту, рази) | 0,04 | 0,06 | + 0,02 |

| 2 | Тривалість періоду погашення кредиторської заборгованості (дні) | 8081 | 5749 | - 2332 |

| 3 | Відношення середнього розміру кредиторської заборгованості до виторгу від реалізації | 23 | 16 | - 7 |

Дані таблиці 2.5. дозволяють зробити висновок проте, що стан розрахунків з кредиторами, порівнюючи з попереднім періодом, дещо поліпшується: на 2332 дня зменшилася тривалість періоду погашення кредиторської заборгованості, кількість оборотів зросла до 0,06 рази, а відношення середнього розміру дебіторської заборгованості до виторгу від реалізації скоротилося на 7.

Зробимо порівняння сум дебіторської та кредиторської заборгованостей

Таблиця 2.6. Розрахунковий баланс підприємства

| Дебітори | тис. грн. | Кредитори | тис. грн. |

| Товари роботи послуги | 74 325,1 | Товари роботи послуги | 59 441,4 |

| Розрахунки з бюджетом | 2 537,4 | Розрахунки за одержані аванси | 102 621,2 |

| Розрахунки за виданими авансами | 2 608,9 | Розрахунки з бюджетом | 2 466,9 |

| Інші дебітори | 13 074,0 | Розрахунки зі страхува-ння | 7 660,9 |

| Розрахунки з оплати праці | 17 650,5 | ||

| Інші кредитори | 2 318,8 | ||

| Усього | 92 545,4 | Усього | 192 159,7 |

| Перевищення кредиторської заборгованості над дебіторською | 99 614,3 | ||

| баланс | 92 545,4 | 92 545,4 |

Як видно, кредиторська заборгованість значно перевищує дебіторську заборгованість. Сума перевищення становить 99 614,3 тис. грн. Це перевищення свідчить про те, що підприємство існує за рахунок позикових коштів.

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ аналізу руху грошових коштів промислового підприємства В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ

Похожие работы

... часом миколаївці відчують такі корисні довгоочікувані зміни у забезпеченні сталого розвитку міста. Побажаймо городянам успішного впровадження проекту, за яким – велике майбутнє. 1. Основні напрями і порядок здійснення аналізу необоротних активів підприємства Активи – це економічні ресурси підприємства у формі сукупних майнових цінностей, які використовуються в господарській діяльності з ...

... подіями в процесі фінансової діяльності. Стаття „Чистий рух коштів від фінансової діяльності” (рядок 390) відображає результат руху коштів від фінансової діяльності з урахуванням руху коштів від надзвичайних подій. Аналіз руху грошових коштів ТОВ „Автополюс” за 2008 рік наведено у таблиці 11. Таблиця 11 Аналіз руху грошових коштів за 2008 рік, тис. грн. Показник Попередній період Зві ...

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

... тис.грн., а на кінець року 195,9 тис.грн. Як бачимо, що дане підприємство на початку року функціонувало за рахунок позикових коштів. Аналіз вхідних і вихідних грошових потоків здійснюється на основі звіту про рух грошових коштів приватного підприємства ”ШАНС”. Таблиця 2.1 Аналіз вхідних і вихідних потоків Показники Звітний період Попередній період Відхилення X Сума Питома вага Сума ...

0 комментариев