Навигация

Безготівкові розрахунки в господарському обороті підприємства та шляхи їх удосконалення

106862

знака

6

таблиц

0

изображений

Міністерство аграрної політики України

Харківський національний університет ім. В.В.Докучаєва

Кафедра фінансів

Курсова робота на тему:

„Безготівкові розрахунки в господарському обороті підприємства та шляхи їх удосконалення на прикладі СТОВ ”Колос” Лубенського району Полтавської області”

Харків-2008

Зміст

Вступ

1. Огляд літературних джерел.

2. Організаційно–економічна характеристика та фінансовий стан господарства.

3. Зміст основної частини

· Економічний зміст і класифікація безготівкових розрахунків.

· Принципи організації безготівкових розрахунків.

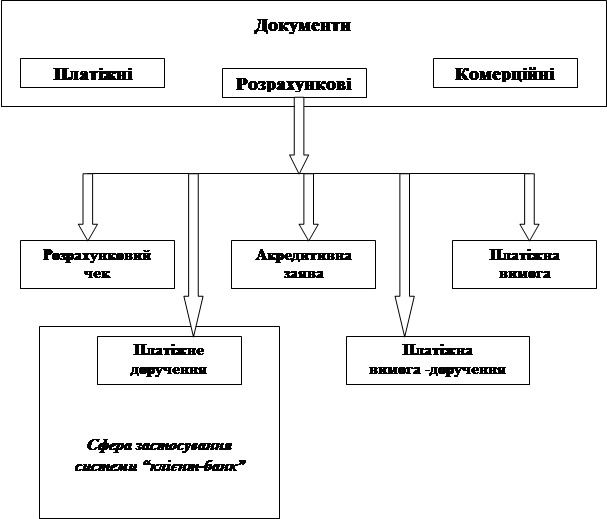

· Розрахунки із застосуванням платіжних доручень і платіжних вимог – доручень.

· Розрахунки акредитивами.

· Розрахунки із застосуванням розрахункових чеків.

· Примусове списання коштів.

· Розрахунки за допомогою дистанційного обслуговування.

· Заходи з удосконалення безготівкових розрахунків на сільськогосподарських підприємствах.

Висновки та пропозиції

Список використаної літератури

Додатки

ВСТУП

Україна офіційно оголосила формування соціально орієнтованої ринкової економіки як стратегічного курсу своєї державної економічної і правової політики. Сьогодні завдання полягає в тому щоб, зробити своєчасний вибір оптимального варіанта того чи іншого тактичного руху, виходячи з ситуації, яка реально складається в країні. І, як уявляється такими головними пріоритетами економічної політики українського уряду мають ставати відбудова державної керованості економіки, стимулювання виробництва на підвищення ефективності праці, створення сприятливих умов підприємницької й в цілому трудової активності.

Проведення в Україні економічної реформи, спрямованої на застосування ринкових принципів регулювання господарської діяльності, не могло не відновити в господарській і цивільно-правовій практиці правових інститутів, притаманних ринковій економіці, зокрема інституту - розрахунків. Цей інститут існував у дореволюційний час і досяг значної досконалості у багатьох зарубіжних країнах.

Сьогоднішній рівень національної економіки України знаходиться в кризовому стані і це супроводжується деформаціями механізмів розрахункових відносин. Хронічні, а часто й безнадійні платежі - характерна риса діючої системи розрахунків. Основною формою взаємовідносин між постачальниками, виробниками та покупцями продукції все більш стає неефективний натуральний обмін (бартер). Зрозуміло, що при бартері кошти на розрахункові (поточні) рахунки господарських суб’єктів у банківських установах не надходять.

В умовах ринкового господарювання, виникнення підприємств, установ, організацій різних форм власності і здійснення підприємствами господарської діяльності супроводжується виникненням між ними розрахункових відносин як в готівковій, так і безготівковій формах. Однак, здійснюючи розрахунки як підприємства, так і кредитні установи зобов’язані суворо дотримуватись чинних законодавчих актів, банківських правил, вдосконалювати системи розрахункових відносин в Україні, сприяти прискоренню платежів та зміцненню розрахункової дисципліни і тому питання розрахункових відносин є досить актуальним на цьому етапі становлення національної економіки України.

Успішне здійснення економічних реформ неможливе поза становленням впорядкованої, ефективної синхронно діючої системи розрахунків.

Отже питання розрахункових відносин, є досить актуальним зараз в Україні, воно має велике значення для становлення і нормального функціонування економіки.

Виходячи з вище викладеного, нами була обрана тема курсової роботи „Безготівкові розрахунки в господарському обороті підприємства та шляхи їх удосконалення” на прикладі СТОВ „Колос” Лубенського району Полтавської області.

Виконуючи курсову роботу ми ставимо перед собою мету більш детально вивчити правову природу розрахункових відносин в Україні, а саме з’ясувати поняття, принципи і систему безготівкових розрахунків; види безготівкових розрахунків і їх використання в господарській діяльності; здійснити аналіз нормативної бази, яка регламентує питання розрахунків, чітко дослідити особливості використання деяких форм безготівкових розрахунків і значення розрахункових відносин для національної економіки України.

1. Огляд літератури

Урізноманітнення та ускладнення системи господарських відносин, зумовлені розвитком ринкових відносин в Україні, значно підвищують актуальність такої важливої ланки господарської діяльності, як безготівкові розрахунки.

Зростає необхідність визначення ефективності використання грошових засобів, вчасності здійснення розрахунків та інших важливих аспектів господарювання, пов’язаних з безготівковими розрахунками, пошук шляхів та резервів удосконалення безготівкових розрахунків в господарському обороті підприємства.

Нормативна база, яка регламентує розрахункові відносини є досить розгалуженою. Сюди в першу чергу входить Конституція України, Господарський Кодекс, Цивільний Кодекс, Закон України „Про банки і банківську діяльність”; Закон України „Про платіжні системи та переказ коштів в Україні”, Закон України „Про державне регулювання ринку цінних паперів” [1,2,3]. Інструкції Національного Банку України „Про безготівкові розрахунки в господарському обороті України”, „Про порядок відкриття, використання і закриття рахунків в національній та іноземній валютах” тощо. Питання розрахунків регламентується окремими листами Національного Банку України та низкою інших нормативно-правових актів.

Для зберігання коштів і здійснення всіх видів банківських операцій юридичним та фізичним особам відкривають рахунки в установах банків, що регулюється Законом України „ Про банки і банківську діяльність” та Інструкцією „Про порядок відкриття, використання та закриття рахунків у національній та іноземній валютах” №492 зі змінами і доповненнями [4,5].

Згідно із ст.198 Господарського кодексу України розрахунки підприємств за своїми зобов’язаннями проводять в безготівковому та готівковому порядку через установи банків відповідно до правил здійснення розрахункових та касових операцій, затверджених Національним банком України [6].

Згідно зі ст. 1074 Цивільного кодексу України не допускається обмежуватися права клієнта щодо розпорядження коштами, які знаходяться на його рахунку, крім обмеження такого права за рішенням суду у випадках, встановлених законом [7].

Загальні принципи організації системи безготівкових розрахунків у господарському обороті України визначені в Інструкції „Про безготівкові розрахунки в Україні в національній валюті, затвердженій Постановою Правління Національного Банку України від 21.01.2004р. № 22. Цей документ встановлює загальні правила та стандарти форм безготівкових розрахунків банків та інших юридичних і фізичних осіб у грошовій одиниці України [8].

Як записано в Законі України від 14.10.1992р. №2680-ХП „Про цінні папери і фондову біржу", вексель - цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя [9]. Крім того сфера використання векселів регулюється такими законодавчими актами як: Закон України „Про обіг векселів в Україні", „Положення про порядок здійснення банками операцій з векселями в національній валюті на території України" [ 10,11].

Питанням безготівкових розрахунків займаються і присвятили свої праці багато видатних вчених, економістів, науковців, публіцистів, думки яких ми розглянемо у курсовій роботі.

Наприклад, Юрій Мамин, вважає, що юридичні особи відповідно до змін до Інструкції про порядок відкриття на заяві на відкриття банківського рахунка більше не потрібен підпис головного бухгалтера. Це й зрозуміло, адже рахунки відкривають переважно новостворені підприємства, в яких названа посада зазвичай вакантна [12].

Тетяна Валентинова, вважає, що статті, присвячені порядку відкриття і використання вкладних (депозитних) рахунків для юр. осіб, зазнали однієї загальної зміни. Раніше під доходами за цими рахунками розуміли лише відсотки, тепер же йдеться про відсотки і про доход в іншій формі, передбаченій банківським договором [13].

Грошові платежі та рахунки активно використовуються для взаємного контролю постачальників і покупців, підвищення їх відповідальності за збереження продукції та її якість, ефективного господарювання. Широке безготівкових розрахунків в господарському обороті забезпечує скорочення потреби в готівці, закріплює платіжну дисципліну і контроль за своєчасним проведенням і правильною організацією розрахункових операцій. Постійно виникаючи в процесі виробничо-фінансової діяльності розрахунки сільськогосподарських підприємств досить різноманітні — вважають Ф.Ф.ФомІн і А.К.Сук. Вони включають взаємовідносини із постачальниками і підрядниками, розрахунки за продану продукцію ведуться із заготівельними організаціями та іншими покупцями [14].

Шаталович Т.В. описує у своїй статті що для юридичних осіб до пакета документів при відкритті рахунку в банку входить „ копія належним чином зареєстрованого документа ( статуту, засновницького договору, установчого акта, положення ), засвідчену органом, який здійснив реєстрацію або нотаріально”. Мабуть норму інструкцій треба розуміти так: надання всіх документів, перелічених у ній, не вимагається. Потрібно тільки надати до банку належним чином зареєстрований установчий документ [15].

Тетяна Валентинова, у іншій своїй статті висвітила питання відносно змін до Інструкції про безготівкові розрахунки, а саме з пункту 2.6. Інструкції № 22 виключили можливість заповнити розрахункові документи через копірку. Як уже відомо, що кожен примірник розрахункового документа (а тих має бути не менше двох ) оформляють, застосовуючи технічні засоби( комп’ютер, друкарську машинку) або заповнюють від руки [16].

Лагутін В.Д. прослідкував залежність між станом національної економіки України та відповідним механізмом безготівкового грошового обігу, який постійно зазнає змін, що потребує створення впорядкованої і ефективної системи безготівкових розрахунків. Вирішальну роль він відводить налагодженню контролю за станом розрахунків, законністю проведення грошових операцій, правильному оформленню розрахункових документів та своєчасності їх проходження [ 17 ].

Як стверджує М.Ф. Огійчук, від чіткої організації безготівкових розрахунків залежить своєчасне одержання виручки за реалізовану продукцію, безперебійна оплата придбаних матеріальних цінностей, акумуляція безперебійних засобів для капітальних вкладень, здійснення платежів до бюджету у встановлені строки, погашення кредитів банку та інших грошових зобов'язань [ 18 ].

Особливо гостро проблема належної організації розрахунків постає на сільськогосподарських підприємствах, про що зазначає Мальшикова С. Система розрахунків може стимулювати розвиток прямих зв'язків по прийманню сільськогосподарської продукції на місцях і досконалу переробку. Для цього взаєморозрахунки між господарством і переробними підприємствами можна будувати в два етапи: в момент приймання на місці оцінювати і оплачувати сировину по передбачуваними цінами після виробництва і в момент реалізації. Переробні підприємства повинні за рахунок одержаного прибутку доплатити господарствам за закупівельну сировину в відповідності з її об'ємом і якістю, а також дотримання графіку відвантаження.

В цілях підвищення відповідальності за збереження продукції, кращу організацію продажу і приймання необхідно в обов'язковому порядку вказувати в документах на відвантаження якість продукції, співставляти їх з заготівельними організаціями і виясняти в окремих випадках з участю компетентних органів причини розходження показників, від яких залежить розмір виручки [19].

Питання про принципи безготівкових розрахунків є одним із актуальних в наукових досліджень, вважає А.М. Косой . На його думку, в економічній науці склалось неоднозначне поняття принципів безготівкових розрахунків. Традиційно ці принципи формуються таким чином: проведення всіх розрахунків між підприємствами і організаціями через установи банків, платежі, як правило, здійснюються після відвантаження продукції, а також при наявності коштів на рахунках платника або його права на кредит; наявність згоди платника на стягнення коштів з його рахунку [ 20 ].

Калєніченко Н.Г. та Ільяшенко С., вважають, що фінансові установи повинні надіслати повідомлення про закриття або зміну рахунку Платника органу до органу державної податкової служби, у якій облікується платник податку або забезпечити передання таких повідомлень до органів державної податкової служби електронними засобами в порядку установленому державною податковою адміністрацією України.[21,22].

На думку Л.Новосьолова, при виборі форм розрахунків необхідно приймати до уваги характер продукції, яка находить порядок, місце і умови здачі-приймання та інші умови виконання договірних об'єктів, фінансовий стан, діяльність відносин по договору і т.д. [23].

М.І.Мороз вважає однією з унікальних форм розрахунків - платіжні доручення, які застосовуються по товарних і нетоварних операціях для оплати та одержання товару і передплати авансів. В цій формі закладена максимальна можливість наближення моментів відвантаження товарів, якщо доручення швидко надійшло в банк для перерахування коштів, але автор також звертає увагу на те, що при цих розрахунках не існує належної гарантії платежу [ 24 ].

Карпенко О., вважає, що платник за власним бажанням може зазначати в платіжному дорученні дату валютування, якщо це передбачено в договорі, та якщо порядок виконання таких платіжних доручень визначено договором між банками, що обслуговують платники і одержувача [25].

Рудий Є., вважає, якщо банк не перерахував кошти до бюджету по платіжному дорученні, то банк буде відповідати за порушення строків перерахування податку в бюджет, також банківська установа повинна сплатити пеню, яка нараховується на суму податкового боргу за кожен день несплати [26].

С.Б. Вальтер, характеризуючи результати платіжними вимогами-дорученнями, виділяє такі переваги: спрощення документообороту, підвищення відповідальності постачальника і платника за організацію розрахунків у зв'язку з тим, що розрахункові документи доставляються, минаючи банк. В той же час, автор виділяє недоліки цієї форми, які проявляються в недостовірності гарантій платежу, в можливості сповільнення обертання коштів у випадках несвоєчасної плати рахунків покупців, відмови від акцепту [ 27 ].

Останнім часом викликає інтерес підприємців така форма розрахунків, як акредитив, що надійніше і безпечніше як для імпортерів, так і для експортерів. її використання дає гарантії, що з одного боку товар чи послуги будуть повністю та своєчасно оплачені, а з другого - що списання коштів із рахунка відбудеться тільки після виконання умов, визначених контрактом - зазначає в своїй статті С.І.Бондаренко [ 28].

Але, наприклад, Озель Д. зазначає, що серед різноманітних акредитивних операцій є такі їх види та конструкції, які досить рідко або взагалі не застосовуються суб'єктами економічної діяльності України. Це трансферабельні, поновлювальні (револьверні), а також акредитиви з червоною (зеленою) смугами [ 29 ].

Соколова О. наголошує на тому, що акредитиви доцільно застосовувати тоді, коли ми бажаємо уникнути авансового платежу з притаманними йому ризиками, переконатися, що товар відвантажили дотримуючись умов договору, отримати документи, що засвідчуються, а потім заплатити за товар [ 30 ].

Муравський О.В., вважає, що коли використовують акредитивну форму розрахунків, то постачальники впевнені, що відвантажений товар буде своєчасно оплачено, а покупці вважають не вигідною цю форму розрахунків, бо на певний час кошти вилучаються з обороту, що погіршує фінансове становище підприємств – покупців [31].

М.А. Швейко розглядає проблему кризи платежів у нерозривному зв'язку із механізмом створення грошей, пропонує узаконити векселя, які дозволяють поставити комерційний кредит у правові рамки. Розрахунки векселями зручні тим, що при виникненні потреби у грошах постачальників раніше, ніж наступить строк оплати на векселю, він може одержати під вексель кредит у банку [ 32 ].

Дубенко Н. наголошує на тому, що предметом вексельного зобов'язання можуть бути лише гроші, тобто, кошти у національній чи іноземній валюті, а також що оборотність векселя забезпечує у господарській діяльності вільний оборот векселів нарівні з грошовими коштами [ 33 ].

Для підвищення ефективності використання векселів Солтан А. радить відображені за векселем витрати зменшувати в момент закінчення строку давності [ 34 ].

Безумовною перевагою векселя на думку Соколовської Н. і Нізкова О. є той факт, що в умовах коли цивільно-правова уступка права вимоги і переведення боргу може призвести до конфліктів з контролюючими органами, він є єдиним зручним інструментом оформлення заборгованості, що дозволяє кредитору передавати своє право вимоги іншим особам [ 35 ].

Позитивну думку з приводу використання векселя висловлює Стрельников М. Зокрема він зазначає, що векселедержатель і платник за векселем вдаючись при платежу до послуг банку, як розрахункової палати знімають з себе практично всі проблеми пов'язані з процедурою оплати векселя. Також клієнт може одержати у своєму банку - розрахунковій палаті реальне підстрахування своєчасної оплати векселя не відволікаючи на це резервування власні оборотні кошти [ 36 ].

На жаль, вексельні розрахунки в у банку Україні ще не набули належного поширення, тому що для їх використання треба забезпечити всі підприємства організації векселями, а також навчити спеціалістів розраховуватися ними, вважає фахівець Л.С. Шатковська [ 37 ].

Для можливого розв'язання кризи платежів, що склалася, і погашення заборгованості держави перед бюджетними установами та заборгованості підприємств перед державою, з другого боку, враховуючи їх визначну роль приформування бюджету, бо саме вони є платниками податків, Міністерством фінансів України було прийняте рішення про безкасове виконання в окремих випадках бюджету шляхом проведення взаємозаліків.

Суть взаємозаліку полягає в тому, що обов'язкове бюджетне фінансування здійснюється у формі погашення недоїмки з належних до державного та місцевих бюджетів платежів - зазначає в своїй статті О.М. Сидоренко [38].

Найбільш пріоритетною формою розрахунків, на погляд С.П. Котельникова, є чекова. Він бачить в цій формі такі переваги: можливість максимального наближення платежу до моменту одержання товару, гарантія своєчасного платежу, простота розрахунків [ 39 ].

На користь цієї форми розрахунків висловлює свою думку Валентинова Т., яка дає детальну характеристику використання чекових книжок і наголошує на правильному заповненні і використання чеків [ 40].

На закінчення необхідно відмітити, що Т.В.Ткач бачить удосконалення розрахунків у переході до нових платіжних інструментів і сучасних технологій. Він вважає, що однією з сучасних технологій є використання „електронних" грошей, які починають впроваджуватись і стають важливим елементом фінансової інфраструктури України. Автор впевнений, що в Україні необхідно розвинути електронні платежі за допомогою пластикових карток [ 41 ].

Похожие работы

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... ін платіжними документами з програмним комплексом ОДБ (зокрема, банківська частина системи «клієнт - банк» може бути одним з компонентів ОДБ), який власне і виконує розрахунки клієнта за документами, що отримані через систему «клієнт - банк», а також ведення рахунків клієнтів з відображенням фактично виконаних трансакцій; • обмін із клієнтською частиною допоміжною технологічною інформацією та ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

0 комментариев