Навигация

Заходи з удосконалення безготівкових розрахунків на сільськогосподарських підприємствах

106862

знака

6

таблиц

0

изображений

3.8. Заходи з удосконалення безготівкових розрахунків на сільськогосподарських підприємствах

Удосконалення безготівкових розрахунків є важливою умовою забезпечення грошовими коштами процесу виробництва, закріплення госпрозрахунку і підвищення ефективності господарювання. Це передбачає, з однієї сторони, своєчасне здійснення з покупцями платежів за одержані від постачальників товарно-матеріальні цінності, роботи та послуги, з другої прискорення документообороту.

У сучасних умовах досить чітко проявилися основні проблеми подальшого розвитку системи безготівкових розрахунків у народному господарстві України:

Ø оптимізацію форми і способів безготівкових розрахунків, їх організації;

Ø вибір найраціональніших у певних економічних умовах форм розрахунків, якій давали б найбільший ефект;

Ø підвищення самостійності господарських суб’єктів за умови доскональної організації і здійснення безготівкових розрахунків у господарському обороті, грошова відповідальність підприємств недоодержанням грошових коштів після відправлення товарів чи надання послуг вимагає, щоб ці ж підприємства мали право вільно діяти в сфері безготівкового обігу;

Ø постійний пошук нових механізмів організації безготівкових розрахунків, які дозволили б на економічній основі подолати кризові явища і процеси в грошовій сфері.

При здійснення безготівкових розрахунків СТОВ „Колос” керується Інструкцією „Про безготівкові розрахунки в господарському обороті України” , діючим законодавством України, іншими нормативно-правовими актами. Але під час написання курсової роботи на базі СТОВ „Колос” було виявлено такий недолік: застосовується лише одна форма безготівкових розрахунків – за допомогою платіжних доручень. В зв’язку з цим я пропоную:

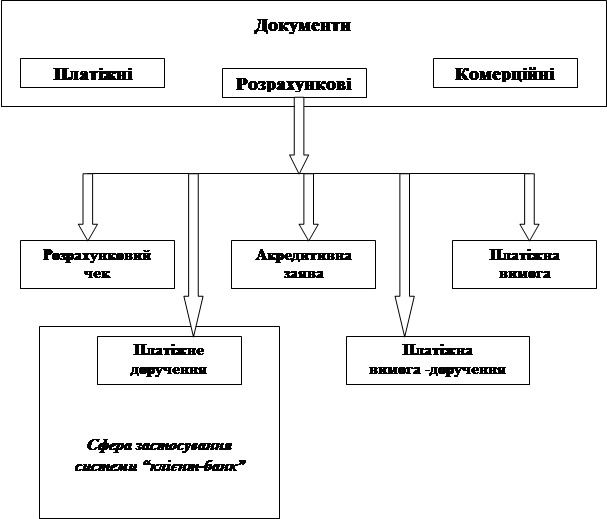

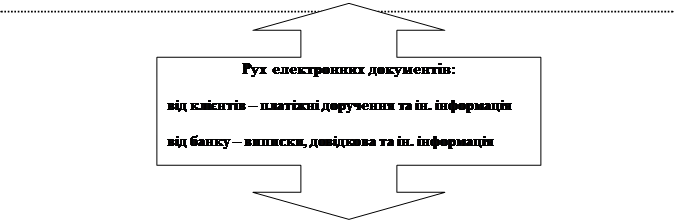

· запровадити автоматизацію розрахунків на поточному рахунку використовуючи систему „Клієнт-банк”;

· доцільно використовувати такі форми розрахунків, як розрахунки за допомогою платіжних карток і електронних переказів.

При автоматизації розрахунків на поточному рахунку використовуючи систему „Клієнт-банк” , яка забезпечує :

· передачу повідомлень між клієнтом та банком у зашифрованому вигляді за допомогою сертифікованих засобів захисту;

· автоматичне ведення протоколу ( та захист цього протоколу від модифікації) передавання розрахункових документів між банком та клієнтом, як у банк, так і в автоматизоване робоче місце клієнта;

· автоматичне архівування протоколів на прикінці дня.

При застосуванні комп’ютерних технологій одержується інформація про стан господарювання, зміни, які відбуваються, стан взаєморозрахунків із дебіторами та кредиторами визначаються результати господарювання, надається користувачам для прийняття рішень повна і достовірна інформація про фінансове становище, результати діяльності та рух грошових коштів підприємства від усіх видів діяльності. Такий порядок оформлення руху грошових коштів набуває в останній час все більшого застосування.

Автоматизований варіант ведення руху грошових коштів підвищує свою дієвість, оскільки скорочує розрив між реєстрацією первинних документів та використанням його результату. Наявність таких даних за декілька років дозволяє розглядати результати господарської діяльності в динаміці, забезпечує наступність за окремі періоди часу.

Останнім часом все ширшого використання набувають такі форми розрахунків як розрахунки за допомогою пластикових карток, електронні перекази. Обидві ці форми дуже спрощують систему оформлення проведення оплати розрахунків. Адже для здійснення перерахування грошей не вимагають присутності уповноваженої особи від підприємства в банку, а це заощаджує час на переїзди до установи банку. Головна перевага цих форм безготівкових розрахунків - значне прискорення здійснення самих розрахункових операцій. Але не оснащеність банкоматами сільської місцевості та відсутність доступу до Інтернет – мережі робить запропоновані форми розрахунків для сільськогосподарських підприємств перспективними.

Однією з актуальних задач в удосконалені розрахунків є розширення сфери застосування прямих зв'язків між сільськогосподарськими підприємствами і споживачами їх продукції. Виняток з розрахунків проміжних ланок забезпечує прискорення обороту коштів, скорочення документообороту.

Однією з важливих проблем, яку потрібно вирішити на державному рівні, є бартерні розрахунки. В нашій нормативно-правовій базі весь час впроваджуються нові методи оподаткування бартеру, хоча необхідно його зменшувати. Необхідно провести схему проведення бартерних розрахунків із резидентом у грошові.

Вдосконалюючи організацію безготівкових розрахунків виникають такі проблеми, як наближення моменту отримання продукції і забезпечення гарантій платежу, дотримання дисципліни доставок і прискорення здійснення розрахункових операцій. Такий контроль можна було б покласти на юридичну службу. Бо велике значення в здійсненні платіжної дисципліни має організація розрахунків, виконання договірної дисципліни. Отже, необхідно підвищити роль юристів в здійсненні розрахункових взаємовідносин з постачальниками і заготівельними організаціями, надати цій роботі систематичний та обов'язків характер, забезпечити захист законних інтересів господарств.

Висновки та пропозиції

Розрахункові відносини в Україні так як і національна економіка України знаходиться на етапі становлення. Саме тому, як раз зараз необхідні правильні основи розрахункових відносин, треба вибрати правильні шляхи їх розвитку і привести у відповідність до нових умов розвитку і життя нормативно-правову базу.

В умовах ринкового господарювання, виникнення підприємств різних форм власності в здійснені розрахунків усунено зайву централізацію, регламентацію, уніфіковано порядок їх здійснення. Однак, здійснюючи розрахунки, як підприємства, так і кредитні установи зобов’язанні суворо дотримуватись чинних законодавчих актів, банківських правил, сприяти прискоренню платежів та зміцненню розрахункової дисципліни.

В сучасних умовах гроші є невід’ємним атрибутом господарського життя. Тому всі угоди, які пов’язані з поставкою матеріальних цінностей і наданням послуг, завершуються грошовими розрахунками. Останні можуть приймати, як готівкову, так і безготівкову форму розрахунку. Організація грошових розрахунків з використанням безготівкових грошей є більш переважливою, на відміну від розрахунків із застосуванням готівкових, грошей, оскільки в першому випадку досягається значна економія на “издержках обращения”. Широкому застосуванню безготівкових розрахунків сприяє розгалужена гілка банків, а також зацікавленість держави в їх розвитку.

Народногосподарське значення безготівкових розрахунків полягає у прискорені обігу грошових і фінансових коштів, забезпеченні в максимально короткий час грошової компенсації виробникам-власникам поставленої продукції, виконаних робіт і наданих послуг.

Отже, питання розрахункових документів, є досить актуальним на сьогоднішній час. Воно є дуже важливим для розвитку національної економіки, і потребує більш чіткої законодавчої регламентації.

Стабільність фінансової системи України і національної економіки безпосередньо пов’язана зі стабільністю розрахункової системи, тобто з наявністю надійного механізму платежів, що дозволяють безперебійно здійснювати розрахункові операції.

Написавши курсову роботу на базі СТОВ „Колос”, я дослідила, що в даному господарстві колективна форма власності. Для здійснення своєї діяльності товариство використовує землі, які належать йому на правах власності та оренди. У 2007 році порівняно з 2005 роком площа сільськогосподарських угідь збільшилась на 861 га або на 88,7%. У загальній структурі товарної продукції господарства у 2007 році найбільшу питому вагу становить продукція рослинництва 68,2%.

Коефіцієнт ліквідності балансу покриття менше нормативних показників, це означає, що у СТОВ „Колос” недостатньо ліквідних активів, щоб покрити свої короткострокові забов’язання.

Також можна сказати, що господарство не платоспроможне бо коефіцієнт платоспроможності СТОВ „Колос” менше його нормативного значення і це означає, що підприємство не може в повній мірі погасити свої забов’язання власними платіжними засобами.

Кошти господарства зберігаються в Лубенському відділенні ВАТ АБ „Полтава - банк", в якому відкрито поточний рахунок. Юридичною підставою для зарахування чи списання з поточного рахунку коштів в товаристві є платіжні доручення, чеки, заяви на перерахування готівки. При здійснення безготівкових розрахунків ПП "Авангард" керується Інструкцією „Про безготівкові розрахунки в господарському обороті України1', діючим законодавством України, іншими нормативно-правовими актами. Для забезпечення контролю за рухом засобів у відділенні банка і відображення цих операцій в обліку по мірі руху засобів господарство одержує виписки з поточного рахунку.

Хотілося б запропонувати СТОВ „Колос” ввести вексельну форму розрахунків. Дана форма безготівкових розрахунків сприяє розвитку комерційного кредиту, спрощенню безготівкових розрахунків, скороченню потреби в банківських кредитних ресурсах, дотриманню платіжної дисципліни та прискорює обертання коштів.

Також необхідно застосувати програмно-технічний комплекс „клієнт-банк". Дана система полегшить ведення обліку на поточному рахунку, скоротить термін обробки документів.

Основним напрямком покращання структури грошового обороту на підприємстві має стати планомірний перехід до технології перерахування заробітної плати, пенсій, стипендій та інших виплат виключно на банківські рахунки фізичних осіб, підвищення зацікавленості населення у використання платіжних карток згідно програми розвитку масових безготівкових платежів, яка запроваджується Національним банком України.

Список використаної літератури

1. Конституція України, прийнята на V сесії Верховної Ради України 28 червня 1996 р.

2. Закон України „Про платіжні системи” //Відомості Верховної Ради. - № 34.-2000.

3. Закон України „Про державне регулювання ринку цінних паперів”// Відомості Верховної Ради. - № 40.- 1996.

4. Закон України „Про банки і банківську діяльність”// Відомості Верховної Ради. - № 59.- 2000.

5. Інструкція „Про порядок відкриття, використання і закриття рахунків у національній та іноземній валютах”, затверджена постановою Правління Національного Банку України № 492 від 12.11.2003 р. зі змінами і доповненнями (№ 3 від 08.01.2008 р.).

6. Господарський Кодекс України. - Х.: ТОВ „Одіссей”, 2008.

7. Цивільний Кодекс України. - Х.: ТОВ „Одіссей”, 2008.

8. Інструкція „Про безготівкові розрахунки в Україні в національній валюті”, затверджена постановою Правління Національного Банку України № 22 від 21.01.2004 р. зі змінами і доповненнями.

9. Закон України „Про цінні папери і фондову біржу” № 2680-ХІІ // Відомості Верховної Ради. - № 30.- 1992.

10. Закон України „ Про обіг векселів в Україні”// Урядовий кур’єр.- № 18.- 2001.

11. Положення про порядок здійснення банками операцій з векселями в національній валюті на території України, затверджене постановою Правління Національного Банку України від 16.12.2002 р. № 508// Все про бухгалтерський облік. - № 16.- 2006.

12. Мамин Ю. Новини з Нацбанку: що нового у відкритті та використанні банківських рахунків //Все про бухгалтерський облік. - № 44.-2005,с.22

13. Валентинова Т. Інструкція про відкриття рахунків: досконалість не має меж. // Все про бухгалтерський облік. - № 75.- 2006,с.11-12

14. Фомін Ф.Ф. і Сук А.К. Шляхи удосконалення бухгалтерських розрахунків // Економіка АПК.- № 9.- 2000.

15. Шаталович Т.В.Новий порядок рахунків – знайомимось ближче // Все про бухгалтерський облік. - № 39.- 2004.

16. Валентинова Т. Вивчаємо оновлену інструкцію про безготівкові розрахунки// Все про бухгалтерський облік. - № 115.- 2006.

17. Лагутін В.Д. Гроші та грошовий обіг: Навч.посібник.- 3-є вид.-К.: Знання,2001.

18. Огійчук М.Ф.Бухгалтерський облік на сільськогосподарських підприємствах: Підручник. - 4-тє вил., перероб. І допов. За ред.проф. М.Ф.Огійчука.- К.: Алерта, 2007.

19. Мальшикова С.Розрахунки за с.-г. продукцію // Баланс-Агро.-2004.-№ 14

20. Косой А.М. Принципи бухгалтерських розрахунків// Гроші та кредит.-1996.-№ 6.

21. Калєніченко Н.Г.Зміни та доповнення до порядку подання податковим органом повідомлення про відкриття (закриття) рахунків в установах банків, затверджена Наказом ДПА України від 01.08.2001 № 306 та зареєстрованого в Міністерстві юстиції України 31.10.2001 за № 923(6114) // Все про бухгалтерський облік.-2005.№ 35.

22. Іляшенко С.Хто повідомить податкову про закриття рахунків// Все про бухгалтерський облік.-2005.№ 36

23. Новоселов Л. Аккредитивная форма расчётов// Хозяйство и право.-1999.-№ 6.

24. Мороз М.І. Про розрахунки із сільськогосподарськими виробниками// Податки та бухгалтерський облік. - 2000.-№ 31.

25. Карпенко О.Розрахунки платіжними дорученнями // Бухгалтерія в с.-г.-2002.-№ 22.

26. Рудий Є.Що робити, якщо банк не перерахував кошти по платіжному дорученню// Все про бухгалтерський облік.-2004.-№ 114.

27. Вальтер С.Б. Організація розрахунків сільськогосподарських підприємствах//Економіка АПК.- 1999.-№ 6.

28. Бондаренко С.І.Використання акредитива при розрахунках за зовнішньоекономічними операціями// Фінанси України.-2000.- № 11.

29. Озель Д. Акредитив у сучасній практиці господарювання// Банківська справа.-2005.- № 3.

30. Соколова О. Акредитиви. Що це таке і які вони бувають//Все про бухгалтерський облік.-2005.- № 36.

31. Муравський О.В. Акредитиви і їх застосування//// Все про бухгалтерський облік.-2007.-№ 15.

32. Шведко М.А. Платите векселями// Налоги и бухгалтерський учёт.-2000.-№ 31.

33. Дубенко Н.Розрахунки векселями// Бухгалтерія в сільському господарстві. - 2006.- № 8.

34. Султан А. Вексельні премудрості//// Все про бухгалтерський облік.-2003.- №76.

35. Соколовська Н., Нізков О.Що таке векселі і яку користь він може принести підприємству?// // Все про бухгалтерський облік.-2001. № 89.

36. Стрельніков М.Здійснення розрахунків за векселем за участю банку// Бухгалтерський облік і аудит. - 2005.- № 2.

37. Шатковська М.А. Облік грошових коштів// Бухгалтерія. - 2006.- № 3.

38. Сидоренко О.М. Система поза банківських розрахунків у процесі використання державного бюджету// Фінанси України.-2005.- № 1.

39. Котельников С.В. Расчёт: противоричие должно быть преодолено// Деньги и кредит.-2005. -№ 6.

40. Валентинова Т. Чекові книжки: працюємо правильно//// Все про бухгалтерський облік.-2005. № 35.

41. Ткач Т.В. Пластиковые карточки, как новый платёжный способ в Украине// Финансы Украины.-2000.- № 10.

42. Фінанси підприємств: Підручник/ А.М. Поддєрьогін, М.Д. Білик, Л.Д. Буряк та ін. - 5- те вид., перероблене і доповнене. - К.: КНЕУ, 2004.

Похожие работы

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... ін платіжними документами з програмним комплексом ОДБ (зокрема, банківська частина системи «клієнт - банк» може бути одним з компонентів ОДБ), який власне і виконує розрахунки клієнта за документами, що отримані через систему «клієнт - банк», а також ведення рахунків клієнтів з відображенням фактично виконаних трансакцій; • обмін із клієнтською частиною допоміжною технологічною інформацією та ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

0 комментариев