Навигация

Організаційно-економічна характеристика СТОВ „Колос”

106862

знака

6

таблиц

0

изображений

2. Організаційно-економічна характеристика СТОВ „Колос”

Виконуючи Указ Президента України про реформування колективних сільськогосподарських підприємств 1 квітня 2000 року на базі КСП утворились підприємства. Одним з них є СТОВ ”Колос”. В даному господарстві колективна форма власності .Органом державного управління є АПК. Засновниками цього товариства є директор Криворотько В.В., заступник Рудь В.І., головний бухгалтер - Рябченко С.П. Їх статутний капітал становить 150,8 тисяч гривень.

Центральна садиба господарства розташована в селі Калайденці на відстані 14 кілометрів від районного центру міста Лубни, 150 кілометрів від обласного центру міста Полтави та 197 кілометрів від столиці України міста Києва.

Основні пункти реалізації продукції знаходяться на відстані 17-20 кілометрів від земель господарства.

Для здійснення своєї діяльності СТОВ використовує землі, які належать йому на правах власності та оренди. Розглянемо склад і структуру земельних угідь у СТОВ „Колос” протягом 2005-2007 років.

Таблиця 2.1. Землекористування СТОВ „Колос”

| Угіддя | 2005 р. | 2006 р. | 2007 р. | Відхиле- ння 2007 до 2005 р. | 7 в % до 5 | |||||||||

| га | в % до підсумку | га | га | в % до підсумку | в % до підсумку | га | в % до підсумку |

| ||||||

| Всього с.-г. угідь | 971 | 100 | 1180 | 100 | 1832 | 100 | 861 | 188,7 |

| |||||

| з них: рілля | 971 | 100 | 1162 | 98,5 | 1832 | 100 | 861 | 188,7 |

| |||||

| сінокоси | - | - | 18 | 1,5 | - | - | - | - |

| |||||

| пасовища

| - | - | - | - | - | - | - | - |

| |||||

| багаторічні насадження | - | - | - | - | - | - | - | - |

| |||||

|

| |||||||||||||

| ||||||||||||||

| ||||||||||||||

Аналізуючи таблицю, можна зробити висновок, що землекористування у СТОВ „Колос” протягом трьох років істотно змінилось. Площа ріллі займає 100,0% у 2007 році від усієї структури сільськогосподарських угідь. Протягом трьох років площа ріллі збільшилась на 861 га або на 88.7% . Площа сінокосів, пасовищ і багаторічних насаджень не використовується.

Виробнича діяльність господарства спрямована на виробництво продукції.

Таблиця 2.2. Динаміка показників розміру господарств

| Показники | Роки | |||

| 2005 | 2006 | 2007 | 2007 у % до 2005 р. | |

| 1. Вартість валової продукції в спів ставних цінах 2005 р., тис.грн. | 702,7 | 510,8 | 662,9 | 94,3 |

| 2. Вартість товарної продукції, тис.грн. | 728,2 | 477,8 | 911,3 | 125,1 |

| 3.Площа с.-г. угідь | 971 | 1180 | 1832 | 188,7 |

| 4.Площа ріллі | 971 | 1162 | 1832 | 188,7 |

| 3. Чисельність працівників, чол. | 82 | 89 | 62 | 75,6 |

| 5.Поголів’я тварин | ||||

| ВРХ | 95 | 99 | 65 | 68,4 |

| Свині | 99 | 92 | 99 | 100 |

| Вівці | 74 | 52 | - | - |

На підставі таблиці можна зробити висновки, що валова продукція у 2007 році порівняно з 2005 роком зменшилась на 5,7%, товарна продукція збільшилась на 25,1%, середньорічна чисельність працівників зменшилась на 24,4%.

Ефективність виробництва в аграрних підприємствах залежить не лише від розміру галузей, які в них є провідними, а й від того, як розвинуті й інші галузі, що мають товарний характер.

Розглянемо склад і структуру товарної продукції у СТОВ „ Колос”.

Таблиця 2.3.Обсяг і структура товарної продукції за 3 роки у СТОВ ”Колос”

| Види продукції | 2005 р. | 2006 р. | 2007 р. |

| |||

| тис. грн. | в % до підсумку | тис. грн. | в % до підсумку | тис. грн. | в % до підсумку |

| |

| Пшениця | 174,2 | 44,9 | 148,4 | 70,5 | 99,1 | 15,9 |

|

| Кукурудза на зерно | - | - | - | - | 332,1 | 53,4 |

|

| Ячмінь | 12,8 | 3,3 | 40,7 | 19,0 | - | - |

|

| Овес | 7,7 | 2,0 | - | - | 19,6 | 3,2 |

|

| Інші зернові | 13,2 | 34,0 | - | - | - | - |

|

| Соняшник | 58,6 | 15,1 | 21,4 | 10,2 | 170,6 | 27,5 |

|

| Інша продукція | 2,7 | 0,7 | - | - | - | - | |

| 1. Разом по рослинництву | 388 | 53,3 | 210,5 | 44,1 | 621,4 | 68,2 |

|

| М'ясо: ВРХ | 86,8 | 27,2 | 14,1 | 7,2 | 85,5 | 30,7 |

|

| Свиней | - | - | - | - | 34,5 | 12,4 |

|

| Вівці | 1,6 | 0,5 | - | - | 1,3 | 0,5 | |

| Молоко | 155,8 | 48,9 | 74,9 | 37,8 | 94,1 | 33,8 | |

| Інша продукція | 63,4 | 19,9 | 108,0 | 55,0 | 63,4 | 22,7 | |

| 2. Разом по тваринництву | 318,9 | 43,8 | 196,3 | 41,1 | 278,8 | 30,6 | |

| 3. Промислова продукція | 11,3 | 1,6 | 3,5 | 1,8 | 4,6 | 0,5 |

|

| 4. Реалізація іншої продукції робіт i послуг | 21,3 | 2,9 | 67,5 | 14,1 | 6,5 | 0,7 | |

| Всього по підприємству | 728,2 | 100 | 477,8 | 100 | 911,3 | 100 | |

На підставі таблиці можна зробити висновок, що найбільшу питому вагу у 2005 році становить продукція рослинництва 53,3% у загальній сумі товарної продукції; у 2006 році - 44,1% продукції рослинництва, а у 2007 році – 68,2%, в тому числі озима пшениця становить 15,9%, кукурудза - 53,4%, соняшник – 27,5%, овес – 3,2 %.

Таблиця 2.4.Показники ліквідності за 2007 рік

| Показники | На початок року | На кінець року | Відхилення, +,- |

| І. Ліквідні активи, тис.грн. | |||

| 1.Грошові кошти і поточні фінансові активи, тис.грн. | 5,3 | 0,8 | - 4,5 |

| 2.Дебіторська заборгованість, тис.грн. | 42,6 | 60,9 | 18,3 |

| 3.Запаси | 685,5 | 726,1 | 40,6 |

| Разом | 733,4 | 787,8 | 54,4 |

| ІІ.Корокострокові забовязання,тис.грн | 978,3 | 834,6 | -143,7 |

Продовження таблиці 2.4.

| ІІІ. Коефіцієнт ліквідності балансу | |||

| - абсолютний | 0,005 | 0,001 | -0,004 |

| - проміжний | 0,04 | 0,07 | 0,03 |

| - за покриття | 0,7 | 0,9 | 0,2 |

На підставі даних таблиці можна зробити наступні висновки, що у СТОВ „Колос” дуже малий абсолютний коефіцієнт ліквідності балансу на початок року 0,05, який при нормативі повинен дорівнювати 0,2-0,25. Коефіцієнт ліквідності балансу покриття становить на початок року 0,7, а на кінець року – 0,9, що менше нормативів, які становлять 2,2- 2,5. Це означає, що у СТОВ „Колос” недостатньо ліквідних активів, щоб покрити свої короткострокові забов’язання.

Таблиця 2.5. Показники платоспроможності за 2007 рік

| Показники | На початок року | На кінець року | Відхилення, +,- |

| І.Платіжні засоби | |||

| 1.Грошові кошти і поточні фінансові інвестиції, тис.грн. | 0,2 | 5,3 | 5,1 |

| 2.Дебіторська заборгованість, тис.грн | 78,2 | 42,6 | -35,6 |

| 3.Товари і готова продукція, тис. грн | 123,9 | 150,8 | 26,9 |

| Разом | 202,3 | 198,7 | -3,6 |

| ІІ. Короткострокові забо’язання, тис. грн | 927,7 | 978,3 | 50,6 |

| 1.Короткострокові кредити банків, тис.грн | 35,0 | - | - |

| 2.Кредиторська заборгованість за товари, роботи, послуги, тис. грн | 370,4 | 416,2 | 45,8 |

| 3.Інша кредиторська заборгованість, тис.грн | 522,3 | 562,1 | 39,8 |

| Перевищення платіжних засобів над поточними забов’язаннями, + | - | - | - |

| Перевищення поточних забов’язань над платіжними засобами, - | -725,4 | -779,6 | - |

| Коефіцієнт платоспроможності | 0,2 | 0,2 | - |

Розрахувавши таблицю можна зробити висновок, що підприємство не платоспроможне, бо коефіцієнт платоспроможності 0,2, який менше 1, нормативного значення коефіцієнта платоспроможності.

Похожие работы

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

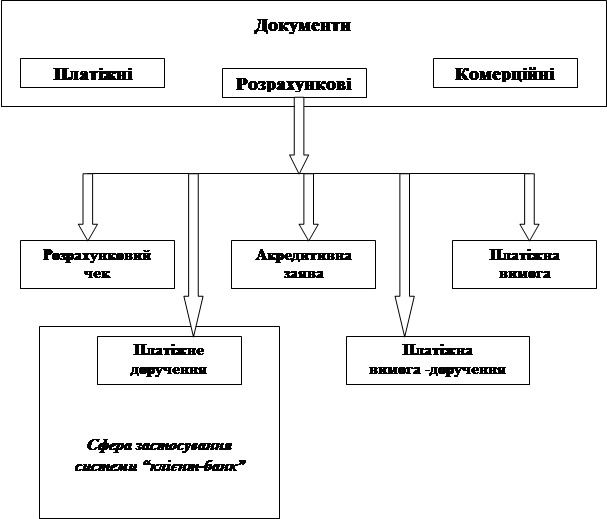

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... ін платіжними документами з програмним комплексом ОДБ (зокрема, банківська частина системи «клієнт - банк» може бути одним з компонентів ОДБ), який власне і виконує розрахунки клієнта за документами, що отримані через систему «клієнт - банк», а також ведення рахунків клієнтів з відображенням фактично виконаних трансакцій; • обмін із клієнтською частиною допоміжною технологічною інформацією та ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

0 комментариев