Краткое описание, основные характеристики и свойства услуг фирмы «VIP Дом»

Качество и конкурентоспособность услуг «VIP Дом»

Анализ потенциала «VIP Дом»

Анализ конкурентов фирмы «VIP Дом»

Анализ рынка

Анализ макросреды

Провести подготовку к открытиям филиалов в областных городах

Уплата необходимых налогов. Уплата необходимых налогов, поступающих на развитие социальной сферы в стране

Проектирование организационной структуры управления фирмой «VIP Дом»

Расчёт стоимости оборудования, инструмента и инвентаря и амортизационных отчислений

Распределение инвестиционных издержек по источникам финансирования

ОБЯЗАННОСТИ ПРОГРАММИСТА

Назначение на должность о освобождение от нее производится приказом директора предприятия по представлению

Навигация

Распределение инвестиционных издержек по источникам финансирования

Бизнес-проект оказания услуги по внедрению элементов системы "Умный дом"

136222

знака

45

таблиц

15

изображений

3.2.3 Распределение инвестиционных издержек по источникам финансирования

Источниками финансирования проекта является собственный и заемный капитал. Соотношение собственного и заемного капитала равно 1:1 (50%).

Представим финансовую структуру инвестиций в таблице 3.4.

Таблица 3.4. Финансовая структура инвестиций

| Категория инвестиций | Источники финансирования | Условия финансирования | |||||

| собственные средства | заёмные средства | процентная ставка, % | срок предоставления займа, лет | начало погашения займа, год расч. периода | |||

| доля, % | сумма, тыс. руб. | доля, % | сумма, тыс. руб. | ||||

| 1. Первоначальные капиталовложения | 50 | 91,06 | 50 | 91,06 | 24 | 1 | 1 |

| 2. ИТОГО общих издержек | 50 | 91,06 | 50 | 91,06 | - | - | - |

Раздел 3.3 Планирование объема продаж

План продаж предприятия составляется на основе прогноза объемов сбыта продукции.

Качество составления плана продаж зависит от выбранного метода прогноза продаж. Существуют три группы методов прогнозирования:

1. экспертные;

2. статистические;

3. комбинированные.

Экспертный метод подходит для оценки развития нестабильного рынка, который сложно описать системой математических формул, а также долгосрочного планирования. Успешность применения этого метода во многом зависит от опыта и квалификации экспертов.

Статистические методы применяются в случае, если компания, работает на устойчивом и предсказуемом рынке, а также имеется база данных о предыдущей динамике прогнозируемого показателя и влияющих на него факторов. Так, например, исходными данными могут послужить данные предприятий - аналогов. Применяя статистические методы, необходимо использовать либо MS Excel, либо специализированные статистические программы (Statistica и т. д.). Среди статистических методов рекомендуется использовать два наиболее простых и используемых: метод построения линии тренда и метод цепных индексов. Наиболее распространенным примером построения уравнения является зависимость объема продаж от времени.

Для построения плана объема продаж воспользуемся методикой цепных показателей, так как присутствуют сезонные колебания.

План будем разрабатывать на основе информации о продажах фирмы-аналога «Умный дом» в 2007, 2008 годах. Под проектом будем понимать внедрение одного элемента. Стоимость их отличается незначительно, поэтому рассмотрим условный проект.

Исходную информацию представим в таблице 3.5.

Таблица 3.5. Данные о продажах фирмы «Умный дом»

| Месяц | Количество проектов, нат. выр. | Месяц | Количество проектов, нат. выр. |

| 2007 год | |||

| Январь | 3 | Июль | 1 |

| Февраль | 1 | Август | 1 |

| Март | 0 | Сентябрь | 2 |

| Апрель | 1 | Октябрь | 4 |

| Май | 0 | Ноябрь | 2 |

| Июнь | 2 | Декабрь | 1 |

| 2008 год | |||

| Январь | 1 | Июль | 2 |

| Февраль | 2 | Август | 1 |

| Март | 0 | Сентябрь | 3 |

| Апрель | 0 | Октябрь | 2 |

| Май | 1 | Ноябрь | 1 |

| Июнь | 1 | Декабрь | 0 |

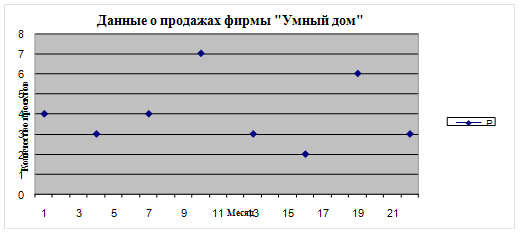

Проведем поквартальную разбивку данных о продажах конкурента в таблице 3.6., и отобразим полученные данные на рисунке 3.1.

Таблица 3.6. Данные о продажах фирмы «Умный дом» за 2007-2008 гг.

| Наименование | 1 кв. 2007 г. | 2 кв. 2007 г. | 3 кв. 2007 г. | 4 кв. 2007 г. | 1 кв. 2008 г. | 2 кв. 2008 г. | 3 кв. 2008 г. | 4 кв. 2008 г. |

| Объем продаж | 4 | 3 | 4 | 7 | 3 | 2 | 6 | 3 |

Рис. 3.1. Динамика объема продаж фирмы «Умный дом».

Представим расчет плана продаж проектируемой фирмы «VIP Дом» в соответствии с методикой расчета цепных индексов, при этом учтем, что на каждом проектируемом шаге планируется рост объема реализации услуги на 5%. (Таблица 3.7.)

Таблица 3.7. Расчет плана продаж фирмы «VIP Дом»

| 2007 | Квартал | 1 | 2 | 3 | 4 |

| Объем продаж, в нат. выр | 4 | 3 | 4 | 7 | |

| Цепной индекс | 1,000 | 0,750 | 1,333 | 1,750 | |

| 2008 | Квартал | 1 | 2 | 3 | 4 |

| Объем продаж, в нат. выр | 3 | 2 | 6 | 3 | |

| Цепной индекс | 0,429 | 0,667 | 3,000 | 0,500 | |

| 2009 | Прогноз | 1 | 2 | 3 | 4 |

| Средний индекс | 0,715 | 0,709 | 2,167 | 1,125 | |

| Темп роста реализации | 1,050 | 1,050 | 1,050 | 1,050 | |

| Объем продаж, в нат. выр | 2,252 | 1,677 | 3,815 | 4,507 | |

| 2010 | Прогноз | 1 | 2 | 3 | 4 |

| Средний индекс | 0,715 | 0,709 | 2,167 | 1,125 | |

| Темп роста реализации | 1,050 | 1,050 | 1,050 | 1,050 | |

| Объем продаж, в нат. выр | 3,383 | 2,519 | 5,731 | 6,770 | |

| 2011 | Прогноз | 1 | 2 | 3 | 4 |

| Средний индекс | 0,715 | 0,709 | 2,167 | 1,125 | |

| Темп роста реализации | 1,050 | 1,050 | 1,050 | 1,050 | |

| Объем продаж, в нат. выр | 5,082 | 3,784 | 8,609 | 10,169 | |

| 2012 | Прогноз | 1 | 2 | 3 | 4 |

| Средний индекс | 0,715 | 0,709 | 2,167 | 1,125 | |

| Темп роста реализации | 1,050 | 1,050 | 1,050 | 1,050 | |

| Объем продаж, в нат. выр | 7,634 | 5,683 | 12,932 | 15,276 |

Приведем план продаж фирмы «VIP Дом» по шагам расчетного периода в таблице 3.8.

Таблица 3.8. План продаж фирмы «VIP Дом» по шагам расчетного периода

| Наименование услуги | Объем продаж, на каждом шаге расчетного периода, нат. выр. | |||

| 2009 | 2010 | 2011 | 2012 | |

| Внедрение элементов системы «умный дом» | 13 | 19 | 28 | 43 |

Раздел 3.4 Планирование затрат на производство и реализацию услуги фирмы «VIP Дом»

Планирование затрат на производство и реализацию услуги необходимо осуществлять в разбивке затрат по элементам:

1. Материальные затраты:

оборудование,

покупные комплектующие,

электрическая энергия,

тепловая энергия,

прочие материальные затраты.

2. Расходы на оплату труда.

3. Единый социальный налог.

4. Амортизация основных средств и нематериальных активов.

5. Прочие затраты.

3.4.1 Планирование материальных затрат

Так как услуга по внедрению элементов системы «умный дом» будет производиться по полной предоплате, то материальные затраты фирмы «VIP Дом» будут состоять из следующих элементов:

1. Устанавливаемое оборудование.

2. Электрическая энергия.

3. Тепловая энергия.

Расчеты затрат материальных затрат будут производиться с помощью следующей исходной информации:

· Стоимость устанавливаемых элементов отличается не значительно, и составляет 3 тыс. руб. за 1 кв. м. (Данные по стоимости устанавливаемых элементов были указаны на основе данных фирмы-конкурента «Умный Дом»).

· Средний метраж выполняемых проектов составляет – 200 кв.м. (Средний метраж коттеджей по Ивановской области).

· Тариф на потребление электроэнергии составляет – 3,74 руб./кВтч.

· Тариф на потребление тепловой энергии составляет 19,290 руб./кв. м.[6] Офис площадью 100 кв. м.

· Среднее потребление электроэнергии фирмой составляет 2000 кВтч в год.

· Рост тарифов на электроэнергию в 2010 году составит 22%, в 2011-18%, 2012-21%[7].

· Рост тарифов на потребление тепловой энергии составит в 2010 году-18%, в 2011-20%, в 2012-21%[8].

Отобразим полученные расчеты в таблице 3.9.

Таблица 3.9. Расчет материальных затрат

| Наименование элемента затрат | Значение по шагам расчетного периода, тыс.руб. | Итого | |||

| 2009 | 2010 | 2011 | 2012 | ||

| Покупка оборудования к установке | 7800,000 | 11400,000 | 16800,000 | 25800,000 | 61800,000 |

| Электрическая энергия | 7,480 | 9,126 | 10,768 | 13,030 | 40,404 |

| Тепловая энергия | 23,148 | 27,315 | 32,778 | 39,661 | 122,902 |

| Итого материальных затрат | 7830,628 | 11436,441 | 16843,546 | 25852,691 | 61963,306 |

Отметим, что рост тарифов на электроэнергию возможно будет выше отмеченного, в связи с пересмотром ценовой политики на оптовых рынках электроэнергии (более 30% электроэнергии будут продаваться по свободным не регулируемым государством ценам).

Планирование заработной платы

В каждом расчетном периоде в соответствии с планом продаж планируется рост реализуемых проектов. Это может повлечь за собой перегрузку персонала, не качественное исполнение услуги. Что бы этого избежать рассчитаем явочную численность персонала в смену в соответствии с принятой технологией реализации услуги (Таблица 3.9.) на 2010, 2011, 2012 годы, а так же рассчитаем штатную и списочную численность (Таблица 3.10.).

Затем в соответствии с рассчитанной численностью рассчитаем заработную плату работников на каждый расчетный период.

| Технологическая операция | Норма времени на выполнение 1 операции на 1 проект в часах | Категория работников | Время на выполнение операций в рамках 1 проекта, в часах | Плановые затраты времени на выполнение операций | Норматив затрат времени за год на одного работника, в часах (12мес.*22 раб. дня*8ч.) | Потребность в персонале определенной категории, чел. | ||||

| за 2010 год (19 проектов), в часах | за 2011 год (28 проектов), в часах | за 2012 год (43 проекта), в часах | 2010 год (ст.5/ст.8) | 2011 год (ст.6/ст.8) | 2012 год (ст.7/ст.8) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Ι. Предварительный этап. | Технический специалист | 88,000 | 1672,000 | 2464,000 | 3784,000 | 2112,000 | 0,792 | 1,167 | 1,792 | |

| 1. Получение заказа. | 8 | |||||||||

| 2. Получение планов помещений и пожеланий. | 8 | |||||||||

| 3. Составление Технического задания. | 24 | |||||||||

| ΙΙ. Проектирование. | ||||||||||

| 1. Разработка проекта системы автоматизации. | 48 | |||||||||

| 2. Разработка рабочей документации. | 8 | Юрисконсульт | Численность данной категории работников устанавливается в соответствии с организационной структурой фирмы | |||||||

| 3. Выдача сметы. | 8 | Бухгалтер | ||||||||

| ΙΙΙ. Закупка, поставка и монтаж оборудования. | ||||||||||

| 1. Заказ оборудования на основе произведенной заказчиком предоплаты. | 8 | Менеджер проекта | Численность данной категории работников устанавливается в соответствии с организационной структурой фирмы | |||||||

| 2. Доставка оборудования. | 80 | - | - | - | - | - | - | - | - | - |

| 3. Монтаж оборудования. | 24 | Монтажник | 24 | 456 | 672 | 1032 | 2112 | 0,216 | 0,318 | 0,489 |

| ΙV. Программирование. | Программист | 24 | 456 | 672 | 1032 | 2112 | 0,216 | 0,318 | 0,489 | |

| Программирование. | 16 | |||||||||

| V. Пуско-наладочные работы. | ||||||||||

| Пуско-наладочные работы. | 8 | |||||||||

| Итого: | 240 | - | - | - | - | - | - | 3 | 4 | 4 |

Таблица 3.11 Расчет численности рабочих в производстве услуги фирмы «VIP Дом».

| Наименование технологической стадии производства | Режим работы подразделения: количество смен | Численность, чел. | |||||||||||

| Явочное число рабочих в смену | Явочное число рабочих в сутки (гр.2*гр.3) | Штатная численность рабочих | Списочная численность рабочих | ||||||||||

| 2010 | 2011 | 2012 | 2010 | 2011 | 2012 | 2010 | 2011 | 2012 | 2010 | 2011 | 2012 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1.Предварительный этап. | 1 смена по 8 часов | 1 | 2 | 2 | 1 | 2 | 2 | 1 | 2 | 2 | 1,19 | 2,38 | 2,38 |

| 2. Проектирование. | |||||||||||||

| 3. Монтаж оборудования. | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1,19 | 1,19 | 1,19 | |

| 4. Программирование, пуско-наладочные работы. | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1,19 | 1,19 | 1,19 | |

| Итого основное производство | 3 | 4 | 4 | 3 | 4 | 4 | 3 | 4 | 4 | 6 | 7 | 7 | |

Рассчитаем годовой фонд оплаты труда по формуле 3.5.:

![]() , (3.5.)

, (3.5.)

где ![]() - годовой фонд оплаты труда i-категории работников, тыс. руб.

- годовой фонд оплаты труда i-категории работников, тыс. руб.

![]() - среднемесячная заработная плата одного среднесписочного работника, тыс. руб.

- среднемесячная заработная плата одного среднесписочного работника, тыс. руб.

![]() - списочная численность i-категории работников, чел.

- списочная численность i-категории работников, чел.

Таблица 3.12. Расчет расходов на оплату труда работников фирмы «VIP Дом»

| Наименование категории работников | Списочная численность, чел. | Среднемесячная заработная плата одного работника, тыс. руб. | Годовые затраты на оплату труда, тыс. руб. | ||||||

| 2009 | 2010 | 2011 | 2012 | 2009 | 2010 | 2011 | 2012 | ||

| Основные рабочие: | 6 | 6 | 7 | 7 | - | 672,000 | 672,000 | 852,000 | 852,000 |

| Технический специалист | 2 | 2 | 3 | 3 | 15,000 | 360,000 | 360,000 | 540,000 | 540,000 |

| Монтажник | 2 | 2 | 2 | 2 | 6,000 | 144,000 | 144,000 | 144,000 | 144,000 |

| Программист | 2 | 2 | 2 | 2 | 7,000 | 168,000 | 168,000 | 168,000 | 168,000 |

| Руководители и специалисты: | 5 | 5 | 5 | 5 | - | 924,000 | 924,000 | 924,000 | 924,000 |

| Директор | 1 | 1 | 1 | 1 | 30,000 | 360,000 | 360,000 | 360,000 | 360,000 |

| Менеджер проекта | 1 | 1 | 1 | 1 | 20,000 | 240,000 | 240,000 | 240,000 | 240,000 |

| Юрисконсульт | 1 | 1 | 1 | 1 | 9,000 | 108,000 | 108,000 | 108,000 | 108,000 |

| Бухгалтер | 1 | 1 | 1 | 1 | 9,000 | 108,000 | 108,000 | 108,000 | 108,000 |

| Маркетолог | 1 | 1 | 1 | 1 | 9,000 | 108,000 | 108,000 | 108,000 | 108,000 |

| Итого | 10 | 14 | 17 | 19 | - | 1596,000 | 1596,000 | 1776,000 | 1776,000 |

Планирование начислений на заработную плату

Начисления на заработную плату производятся в виде единого социального налога от средств на оплату труда и рассчитываются по установленным законодательством нормам на государственное социальное и медицинское страхование. Ставки налога для работодателей регламентируются статьей 241 главой 24 НК РФ.

Приведем расчет начислений на заработную плату работников в виде таблицы 3.12.

Таблица 3.13. Расчет начислений на заработную плату работников фирмы «VIP Дом»

| Наименование показателя | Значение показателя по шагам расчетного периода | |||

| 2009 | 2010 | 2011 | 2012 | |

| 1. Ставка единого социального налога, коэф. | 0,26 | 0,26 | 0,26 | 0,26 |

| 2. Фонд заработной платы основных рабочих. | 672,000 | 672,000 | 852,000 | 852,000 |

| 3. Сумма начислений на заработную плату основных рабочих (стр1.*стр2.) | 174,720 | 174,720 | 221,520 | 221,520 |

| 4. Фонд заработной платы руководителей, специалистов. | 924,000 | 924,000 | 924,000 | 924,000 |

| 5. Сумма начислений на заработную плату руководителей и специалистов (стр4.*стр1.) | 240,240 | 240,240 | 240,240 | 240,240 |

| Итого начислений на заработную плату (стр3.+стр5.) | 414,960 | 414,960 | 461,760 | 461,760 |

Планирование прочих затрат

К прочим затратам, связанным с производством и реализацией услуги, относят следующие виды затрат:

1. Арендные платежи за арендуемое имущество,

2. Расходы на подготовку и переподготовку кадров,

3. Расходы на текущее изучение конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией услуги,

4. Расходы на рекламу производимой и реализуемой услуги и т.п.

Рассмотрим порядок расчета затрат на оплату процентов по полученному кредиту. Кредит взят в сумме 91,06 тыс. руб. под 24% на 1 год. Составим график платежей в погашение суммы кредита и процентов за пользование кредитом с помощью формулы 3.6. (Таблица 3.13.).

Таблица 3.14. График платежей в погашение суммы кредита и процентов за пользование кредитом

| Показатель | Значение показателя по шагам расчетного периода, тыс.руб. | |||

| 2009 | 2010 | 2011 | 2012 | |

| 1. Ежегодные отчисления, тыс. руб. | 112,915 | - | - | - |

| 2. Сумма процентов, тыс. руб. | 21,855 | - | - | - |

| 3. Сумма основного долга по кредиту, тыс. руб. | 91,060 | - | - | - |

| 4. Остаток суммы кредита, тыс. руб. | 0 | - | - | - |

(3.6.)

(3.6.)

![]() тыс. руб.

тыс. руб.

Условно допустим, что остальная часть прочих затрат рассчитывается как процент от величины элементов затрат. Площадь занимаемого офиса составляет 50 кв. м., стоимость аренды равна 250 руб. за один квадратный метр.

Таблица 3.15.Расчет прочих затрат

| Показатель | Значение показателя по шагам расчетного периода | |||

| 2009 | 2010 | 2011 | 2012 | |

| 1. Проценты за кредит, тыс. руб. | 21,855 | - | - | - |

| 2. Аренда офиса, тыс. руб. | 150,000 | 150,000 | 150,000 | 150,000 |

| 2. Затраты на подготовку кадров (10% от ит. табл. 3.12.) | 159,600 | 159,600 | 177,600 | 177,600 |

| 3. Расходы на текущее изучение конъюнктуры рынка, сбора информации, непосредственно связанные с производством и реализацией услуги, рекламу услуги. | 223,500 | 223,500 | 223,500 | 223,500 |

| Итого | 554,955 | 533,100 | 551,100 | 551,100 |

3.4.5 Расчет затрат на производство и реализацию продукции

Таблица 3.16.Распределение затрат на производство и реализацию продукции по годам расчетного периода, тыс.руб.

| Экономические элементы | Значение показателя по шагам | |||

| 1 | 2 | 3 | 4 | |

| 1. Материальные затраты, всего в том числе: | 7830,628 | 11436,441 | 16843,546 | 25852,691 |

| 1.1. Покупка оборудования к установке | 7800,000 | 11400,000 | 16800,000 | 25800,000 |

| 1.2. Электрическая энергия | 7,480 | 9,126 | 10,768 | 13,030 |

| 1.3. Тепловая энергия | 23,148 | 27,315 | 32,778 | 39,661 |

| 2. Затраты на заработную плату, всего в том числе: | 1596,000 | 1596,000 | 1776,000 | 1776,000 |

| 2.1. Основные рабочие | 672,000 | 672,000 | 852,000 | 852,000 |

| 2.2. Руководители, специалисты | 924,000 | 924,000 | 924,000 | 924,000 |

| 3. Начисления на заработную плату, всего в том числе: | 414,960 | 414,960 | 461,760 | 461,760 |

| 3.1. Основные рабочие | 174,720 | 174,720 | 221,520 | 221,520 |

| 3.2. Руководители, специалисты | 240,240 | 240,240 | 240,240 | 240,240 |

| 6. Амортизация основных фондов | 31,000 | 31,000 | 31,000 | 31,000 |

| 7. Прочие затраты, всего | 554,955 | 533,100 | 551,100 | 551,100 |

| 8. Проценты за кредит | 21,855 | - | - | - |

| 9. Плата за аренду офиса | 150,000 | 150,000 | 150,000 | 150,000 |

| 10. Затраты на подготовку кадров | 159,600 | 159,600 | 177,600 | 177,600 |

| 11. Расходы на текущее изучение конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией услуги; рекламу производимой и реализуемой услуги | 223,500 | 223,500 | 223,500 | 223,500 |

| Итого | 10426,583 | 14011,501 | 19663,406 | 28672,551 |

Раздел 3.5 Планирование цены

Таблица 3.17.Расчет плановой цены, тыс. руб.

| Наименование показателя | Значение показателя по шагам расчетного периода | |||

| 1 | 2 | 3 | 4 | |

| 1. Затраты на производство и реализацию продукции | 10426,583 | 14011,501 | 19663,406 | 28672,551 |

| 2. Объем продаж, в нат.выр. | 13 | 19 | 28 | 43 |

| 3. Затраты на производство и реализацию единицы продукции | 802,045 | 737,447 | 702,265 | 666,804 |

| 4. Наценка, коэф. | 0,050 | 0,050 | 0,100 | 0,130 |

| 5. Цена без учета НДС | 842,147 | 774,319 | 772,492 | 753,489 |

| 5. Отпускная цена | 993,733 | 913,696 | 911,541 | 889,116 |

Раздел 3.6 Планирование операционных денежных потоков

Таблица 3.18.Операционные денежные потоки инвестиционного проекта, тыс. руб.

| Показатель | Значение показателя по шагам расчетного периода | |||

| 2009 | 2010 | 2011 | 2012 | |

| 1. Объем продаж, в нат. выр. | 13 | 19 | 28 | 43 |

| 2. Отпускная цена. | 993,733 | 913,696 | 911,541 | 889,116 |

| 3. Выручка от реализации услуги, в том числе | 12918,529 | 17360,224 | 25523,148 | 38231,988 |

| - НДС | 2325,335 | 3124,840 | 4594,167 | 6881,758 |

| 4. Затраты на производство и реализацию услуги, исключая амортизацию. | 10426,583 | 14011,501 | 19663,406 | 28672,551 |

| 5. Амортизация. | 31,000 | 31,000 | 31,000 | 31,000 |

| 6. Прибыль (убыток) | 2491,946 | 3348,723 | 5859,742 | 9528,437 |

| 7. Налог на прибыль (0,2*стр.6) | 498,389 | 669,745 | 1171,948 | 1905,687 |

| 8. Чистая прибыль (стр. 6-стр.7) | 1993,557 | 2678,978 | 4687,794 | 7622,750 |

| 12. Итого величина операционного денежного потока (стр.8+стр.5) | 2024,557 | 2709,978 | 4718,794 | 7653,750 |

Раздел 3.7. Оценка эффективности инвестиционного проекта

Таблица 3.19.План денежных потоков проекта, тыс. руб.

| Показатели | Значение показателя по шагам расчетного периода | ||||

| 0 | 2009 | 2010 | 2011 | 2012 | |

| 1. Инвестиции | -182,120 | - | - | - | - |

| 2. Выручка от реализации | 12918,529 | 17360,224 | 25523,148 | 38231,988 | |

| 3. НДС | 2325,335 | 3124,840 | 4594,167 | 6881,758 | |

| 4. Затраты на производство и реализацию, исключая амортизацию | 10426,583 | 14011,501 | 19663,406 | 28672,551 | |

| 5. Амортизация | 31,000 | 31,000 | 31,000 | 31,000 | |

| 6. Налогооблагаемая прибыль | 135,611 | 192,883 | 1234,575 | 2646,679 | |

| 7. Налог на прибыль | 27,122 | 38,577 | 246,915 | 529,336 | |

| 8. Чистая прибыль | 108,489 | 154,306 | 987,660 | 2117,343 | |

| 9. Погашение основного долга по кредиту | 91,060 | - | - | - | |

| 10. Чистый денежный поток (стр. 1+стр.5+стр.8-стр.9) | -182,120 | 48,429 | 185,306 | 1018,660 | 2148,343 |

| 11. Коэффициент дисконтирования (r=24,5%) | 1 | 0,803 | 0,645 | 0,518 | 0,416 |

| 12. Дисконтированный денежный поток, NPV (стр.9*стр.10) | -182,120 | 38,888 | 119,522 | 527,666 | 893,711 |

| 13. То же накопленным итогом, NPV | -182,12 | -143,232 | -23,71 | 503,956 | 1397,667 |

Коэффициент дисконтирования (αt) рассчитывается по следующей формуле:

![]() ,

,

где

где r –норма дисконта, коэффициент; t – номер расчетного шага.

Т.к. проект предполагает смешанное финансирование, то рассчитывается средневзвешенная цена капитала:

![]() ,

,

где i=1…n – количество источников финансирования инвестиционного проекта; ri – цена i-го источника финансирования; di – доля i-го источника финансирования в общем объеме капитала.

Таблица 3.20.

| Источники финансирования | Удельный вес в общем объеме финансирования, % | Цена отдельных источников финансирования, % |

| 1. Собственный капитал | 50 | 25 |

| 2. Заемный капитал | 50 | 24 |

Рассчитаем средневзвешенную цену капитала:

![]()

Результаты расчета коэффициента дисконтирования представим в таблице 3.20.

Таблица 3.21.Расчет коэффициента дисконтирования при r=24,5%| Год | 1 | 2 | 3 | 4 |

| Коэффициент дисконтирования | 0,803 | 0,645 | 0,518 | 0,416 |

Эффективность инвестиционного проекта оценим с помощью трех основных показателей:

· чистого дисконтированного дохода (NPV);

· срока окупаемости (DPB);

· индекса доходности (PI).

Срок окупаемости (DPB) определяется суммой целой и дробной его составляющих. Целая составляющая (часть) определяется тем периодом времени, в котором последний раз NPV нарастающим итогом принял отрицательное значение. Дробная часть определяется по формуле:

![]()

где I0 - величина инвестиционных затрат;

CF1 – денежный поток проекта на 1 – м шаге;

CFi – значение денежного потока проекта в году, в котором чистый денежный поток проекта последний раз принял отрицательное значение;

CFi+1 - значение денежного потока проекта в году, следующим за годом, в котором чистый денежный поток проекта последний раз принял отрицательное значение.

Значение чистого дисконтированного потока положительно на третьем шаге, следовательно, проект через 2 года. Рассчитаем дробную часть:

![]() мес.

мес.

Таким образом, срок окупаемости проекта составит 2 года и полмесяца.

Индексом доходности (PI) называется отношение накопленного сальдо реальных денег к объему инвестиций и рассчитывается по следующей формуле:

где n – срок реализации проекта; CFt – элемент чистого денежного потока.

Индекс доходности должен превышать 1.

![]()

Инвестор с 1 рубля инвестиций получит 8 рублей 68 копеек. Таким образом при вложении инвестиций в размере 182 тысяч 120 рублей инвестор получит 1 миллион 580 тысяч 802 рубля.

Представим значения срока окупаемости, чистого дисконтированного дохода и индекса доходности в виде таблицы 3.22.

Таблица 3.22.Оценка эффективности инвестиционного проекта.

| Наименование показателя | Значение показателя |

| 1. Дисконтированный денежный поток (NPV), накопленным итогом, тыс. руб. | 1397,667 |

| 2. Срок окупаемости (DPV), г. | 2,045 |

| 3. Индекс доходности (PI), руб. | 8,68 |

Заключение

В ходе проделанной работы был разработан бизнес-проект фирмы «VIP Дом», занимающейся внедрением элементов системы «умный дом», то есть была проведена работа по следующим направлениям:

· Разработка плана маркетинга услуги;

· Проектирование организации управления фирмой;

· Оценка экономической эффективности бизнес-проекта.

В маркетинговой части дипломной работы были оценены сильные и слабые стороны предоставляемой услуги с точки зрения партнера и фирмы по 100-бальной шкале – полученный результат составляет 92 балла, или 92%. Особо сильные стороны – это надежность внедряемого оборудования, его экологичность, повышенная надежность и индивидуальность услуги. Слабые стороны услуги – это незначительные различия для конкурентов.

Была проведена оценка качества и конкурентоспособности услуги. Качество услуги рекомендуется понимать как синтез таких показателей, как качество использующихся для производства услуги технических средств и других материальных объектов, а также уровень предлагаемого клиенту сервиса. Оценка качества услуг была проведена экспертным путем с помощью десятибалльной шкалы и сравнивалась с эталоном. Услуга оценивалась по так значимым для данного вида деятельности критериям, как качество используемого оборудования (материальная составляющая услуги), степень подготовки персонала, внешний вид обслуживающего персонала, время выполнения заявки, навыки общения персонала и т.п. В результате была получена следующая сумма баллов – 9,52 балла. Так же был рассчитан общий индекс конкурентоспособности, который составил 0,952, что в целом не плохой результат. Услуга уступает в сравнении с эталоном, но не на много.

В результате, проведенного анализа ожидаемого потенциала, из 130 возможных баллов фирма получила 114. В целом ожидаемый потенциал рынка нашей фирмы достаточно высок, хотя стоит отметить, что используемое фирмой «ноу-хау» устарело, но в процессе функционирования фирма «VIP Дом» будет следить за развитием технологий в производстве внедряемого оборудования.

У фирмы «VIP Дом» существует всего один конкурент на рынке Ивановской области – это фирма «Умный дом», открывшаяся в 2006 году. Оценив сильные и слабые стороны конкурента, для проектируемой фирмы были предложены следующие аргументы и маркетинговые стратегии: фирме необходимо вести активную коммуникационную политику; фирма должна использовать последние разработки в области внедряемого оборудования; ей необходимо постепенно расширять предлагаемый ассортимент внедряемого оборудования. Появление новых конкурентов маловероятно.

На рынке был выделен следующий сегмент – это частные потребители, имеющие доход выше среднего и проживающие в городе Иваново и области, занимающие высокие руководящие посты или имеющие свой бизнес. На основе выделенного сегмента был разработан портрет потенциального клиента, которого можно характеризовать следующим образом – это активный человек, максималист, заботящийся о семье, желающий жить в комфорте и выделяться из общего ряда.

С помощью SWOT-анализа были проанализированы такие факторы, как сильные и слабые стороны фирмы и возможности и угрозы фирмы. Сильных сторон и возможностей у предприятия больше, чем слабых сторон и угроз, то есть сложившаяся ситуация, как нельзя лучше будет способствовать развитию фирмы.

Для фирмы были выделены следующие области целеполагания: рыночный блок целей, блок экономических целей, блок инновационных целей и блок социальных целей. Таким образом блок рыночных целей предполагает выполнение следующих целей: увеличение рыночной доли до 50%, выход на областные рынки, усиление роли и значимости услуги. Что бы добиться целей были выделены задачи: обеспечить привлечение новых клиентов, ориентировать клиентов на повторный заказ, и т.п.

Стратегия маркетинга фирмы была определена с помощью матрицы Портера, это стратегия – концентрации на отдельном сегменте. То есть фирма должна акцентировать свое внимание исключительно на выделенном сегменте. Предполагаются высокие затраты на маркетинг, при высокой стоимости услуги, то есть фирма будет применять интенсивный маркетинг.

Для проведения маркетинговых мероприятий были составлены бюджеты, таким образом, значение сводного бюджета составляет 223 тысячи 500 рублей в год, при этом его основная часть тратится на рекламу производимой и реализуемой услуги.

В ходе второй части работы была описана технология производства услуги, так же была разработана производственная структура фирмы. На основе полученных данных была рассчитана численность необходимого персонала. Затем была спроектирована организационная структура фирмы – линейно-функциональная. Так же была оценена ее рациональность – спроектированная организационная структура оптимальна, так у руководства, как у высшего звена, так и у низового нет перегрузок. В заключении данной части было разработано «дерево целей» в соответствии с организационной структурой фирмы, таким образом была определена ответственность каждого работника за исполнение той или иной цели. Так же были разработаны должностные инструкции для работников фирмы.

В заключительной части работы была проведена оценка экономической эффективности разработанного бизнес-проекта. Был рассчитан расчетный период, который составил – 3 года и 9 месяцев. Определена величина необходимых инвестиций – это 182 тысячи 120 рублей. В работе принимается, что источниками финансирования проекта является собственный и заемный капитал, соотношение которых равно 1:1. Соответственно размер кредита, необходимого для реализации проекта составил – 91 тысячу 60 рублей.

Планирование объема продаж выполнялось по методике цепных индексов, при этом были учтены не только средние значения сезонных индексов, но и предполагаемый темп роста реализации услуги, который составил 5% ежегодно. Так же были рассчитаны затраты на производство и реализацию продукции, исходными данными для этого расчета послужили затраты фирмы-аналога.

Так как планируется прирост объема производства и сбыта услуги была рассчитана дополнительная потребность в персонале. А затем рассчитана величина затрат на заработную плату работников на каждом расчетном шаге, а так же величина необходимых отчислений. Была рассчитана сумма прочих затрат, к которым относят проценты за кредит, затраты на подготовку кадров, расходы на рекламу и изучение рынка.

Был произведен расчет отпускной цены 1 проекта – 802 тысячи 45 рублей. Затем были спланированы операционные денежные потоки и план денежных потоков, таким дисконтированный денежный поток накопленным итогом (NPV) составил 1 миллион 397 тысяч 667 рублей. Срок окупаемости проекта (DPB) равен 2 годам и полмесяца. В заключении был рассчитан индекс доходности (PI) и составил он 8 рублей 68 копеек, то есть с одного рубля вложенных инвестиций инвестор получит 8 рублей 68 копеек.

Приложение 1

Должностные инструкции работников фирмы «VIP Дом».

УТВЕРЖДАЮ ______________________

(Ф.И.О.) Директор предприятия (учреждения, организации)

ООО «VIP Дом »

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ МАРКЕТОЛОГА

1. ОБЩИЕ ПОЛОЖЕНИЯ1.1. Маркетолог относится к категории специалистов.

1.2. На должность маркетолога назначается лицо, имеющее высшее профессиональное (экономическое или инженерно-экономическое) образование и стаж по специальности в области маркетинга не менее одного года.

1.3. Маркетолог назначается на должность и освобождается от нее приказом генерального директора организации.

1.4. Маркетолог должен обладать аналитическими, коммуникационными способностями, способностями к перспективному планированию. 1.5. Маркетолог должен знать:

· законодательные нормативные акты, методические материалы по организации маркетинга, оценке финансово-экономического состояния и емкости рынка;

· методы изучения рыночной конъюнктуры и разработки прогнозов потребности в реализуемой услуге;

· особенности организации рекламного дела;

· методы работы со средствами массовой информации;

· основные технологические и конструктивные характеристики и потребительские свойства реализуемой услуги, ее преимущества и недостатки;

· методы изучения мотивации потребителей, их отношения к выпускаемой услуге;

· основы трудового законодательства;

· компьютерные технологии;

· организационно-распорядительные документы руководителей организации;

· правила внутреннего трудового распорядка;

· правила и нормы охраны труда;

· этику делового общения.

1.6. Маркетолог в своей деятельности руководствуется настоящей должностной инструкцией.

1.7. Маркетолог подчиняется непосредственно директору фирмы.

2. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ2.1. Изучение рынка реализации услуги.

2.2. Деятельность в области рекламы.

2.2.1. Принимает участие в разработке стратегии проведения рекламных мероприятий.

2.2.2. Контролирует проведение рекламных кампаний в средствах массовой информации, Интернете и т. д.

2.2.3. Анализирует эффективность рекламных мероприятий.

2.2.4. Готовит предложения по формированию фирменного стиля фирмы и фирменного оформления рекламной продукции.

3. ПРАВАМаркетолог имеет право:

3.1. Запрашивать у руководителей, специалистов и иных работников фирмы информацию и документы, необходимые для выполнения его должностных обязанностей.

3.2. Знакомиться с проектами решений руководства предприятия, касающимися его деятельности.

3.3. Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с предусмотренными настоящей должностной инструкций обязанностями.

3.4. Сообщать непосредственному руководителю о всех выявленных в процессе исполнения своих должностных обязанностей недостатках в деятельности предприятия и вносить предложения по их устранению.

3.5. Требовать от руководства предприятия оказания содействия в исполнении своих должностных прав и обязанностей.

4. ОТВЕТСТВЕННОСТЬ4.1. Маркетолог несет ответственность, предусмотренную трудовым и гражданским законодательством:

· за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией;

· за причинение материального ущерба и ущерба деловой репутации организации;

· за разглашение коммерческой тайны;

· за невыполнение приказов, распоряжений и поручений руководства.

5. УСЛОВИЯ РАБОТЫ5.1. Режим работы маркетолога определяется в соответствии с правилами внутреннего трудового распорядка, установленными в организации. С инструкцией ознакомлен: ______________ /____________ (подпись) (Ф.И.О.) "__"___________ ____ г.

УТВЕРЖДАЮ ______________________ (Ф.И.О.) Директор предприятия (учреждения, организации) ООО «VIP Дом »

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ ПРОГРАММИСТА1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет обязанности, права и ответственность Программиста.

1.2. Программист назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом Генерального директора.

1.3. Программист подчиняется непосредственно менеджеру проекта.

1.4. На должность Программиста назначается лицо, имеющее высшее техническое образование.

1.5. Программист должен владеть компьютером на профессиональном уровне, в том числе уметь использовать и создавать специальные компьютерные программы.

1.6. Программист должен знать:

· законы, постановления, распоряжения, приказы, другие руководящие документы и нормативные акты, касающиеся работы предприятия;

· законодательство о труде;

· правила внутреннего трудового распорядка;

· правила и нормы охраны труда;

· правила техники безопасности, производственной санитарии и гигиены,

противопожарной безопасности, гражданской обороны.

Похожие работы

... зрителя снова и снова, пока светится голубой экран. Единственное, что остается телезрителю - не любить се. Из 10943 петербуржцев, опрошенных в сентябре нынешнего года социологами «ЭКРО-RG» (таблица 4.), на вопрос: «Реклама каких товаров и услуг Вам нравится в настоящее время?» - 43,1% ответили резко-раздражительно: «Никакая!». 16% респондентов декларировали, что не смотрят рекламу, а 13,3% - ...

... экономическую отдачу. Электронная форма реализации системы обеспечит стабильный низкий уровень комиссионных. Сотрудничество промышленности и новой экономики продуктивно только тогда, когда электронный бизнес становится результатом оптимизации бизнес-процессов взаимодействующих предприятий. Именно в этом случае получается механизм, позволяющий компании создавать существенную добавленную стоимость ...

... и удержания клиентов, но и создания интереса в использовании пластиковых карточек при платежах является реализация банками Республики Беларусь «программ лояльности» на основе co-brand-карточек. При получении данной карточки физическое лицо имеет возможность воспользоваться различными дополнительными услугами, а также скидками, благодаря которым можно сэкономить деньги. Банк-эмитент co-brand- ...

... с потребителями в контактной зоне. Контактная зона (зона видимости) – общая сфера, окружающая заказчиков (клиентов) в период нахождения их на предприятии сервиса. Особенностью сервисной деятельности является коммуникативное взаимодействие, общение с потребителями. К числу основных составляющих феномена общения относят три взаимосвязанные стороны общения: коммуникативную, интерактивную и ...

0 комментариев