Тенденции развития рынка услуг

ВНУТРЕННИЙ МАРКЕТИНГ КАК ВНУТРИФИРМЕННАЯ ФИЛОСОФИЯ РЫНОЧНОЙ ОРИЕНТАЦИИ ПРЕДПРИЯТИЙ СФЕРЫ УСЛУГ

МОТИВАЦИОННЫЕ ОСНОВЫ

ИССЛЕДОВАНИЕ ВНУТРЕННЕГО МАРКЕТИНГА В СФЕРЕ УСЛУГ

Аудит внутреннего маркетинга методом анализа «важность – исполнение»

Изучение внутреннего маркетинга методом MCA

Исследование лояльности персонала по методике OCQ

Исследование внутреннего маркетинга на предприятиях-конкурентах

МЕХАНИЗМ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ВНУТРЕННЕГО МАРКЕТИНГА

Коучинг как эффективный метод повышения мотивации кадров

Этап. Обзор прогресса

Навигация

Этап. Обзор прогресса

Внутренний маркетинг как инструмент эффективного функционирования организаций сервиса

223202

знака

35

таблиц

33

изображения

3. Этап. Обзор прогресса

На этом этапе коучу необходимо напомнить ученику о конечной цели программы обучения и предложить ему озвучить, каких результатов, по его мнению, они достигли на данный момент. Грамотно сформулированные вопросы могут помочь обучающимся выявить любые препятствия, с которыми они сталкиваются, а также позволяют им обнаружить белые пятна, которые могли образоваться к этому времени.

4. Этап. Планирование новой практики

Возможность применения полученных знаний гарантирует достижение требуемых стандартов компетентности. Коуч должен обеспечить сотруднику практические сессии трех типов:

- «безопасные» возможности: легко можно совершить ошибку и тут же исправить ее, причем без разрушительных последствий для себя и своего дела;

- возможности «близкого наблюдения»: обучающиеся могут потренироваться в ситуациях реальной жизни в присутствии коуча, который может вмешиваться с целью помощи и корректировки недочетов, а также чтобы укрепить уверенность сотрудника при помощи позитивной обратной связи;

- возможности «выборочной проверки»: сотрудник может действовать по своему усмотрению в ситуации реальной жизни, но при этом он знает, что коуч будет осуществлять выборочные проверки, цель которых – обратная связь и развитие мотивации обучающего.

Рассматривая коучинг как некие непрерывный процесс роста, можно говорить о некой спирали обучения и практики. Спираль практики начинается со стадии первоначального объяснения и демонстрации. За ней следует стадия рефлексии обучения, достигнутого в ходе начального этапа. После этого приходит стадия, задачей которой является формирование конкретных выводов относительно прогресса, достигнутого в направлении конечной цели. Финальная стадия предполагает планирование последующей практики. Конечно же, это приводит к возникновению нового рабочего опыта, но на этот раз уже на несколько более высоком качественном уровне.

Весь процесс начинается снова и снова и продолжается по спирали, ведущей ко все более продвинутым степеням мастерства и профессионализма после каждой следующей практической сессии.

5.3 Управление персоналом сферы услуг на принципах внутреннего маркетинга

Для того чтобы представить работу как товар для работника, выступающего в качестве покупателя, необходимо комплексное воздействие на персонал. Рассмотрим некоторые рекомендации по внедрению внутреннего маркетинга на примере фирмы, в которой проводилась оценка внутреннего маркетинга, – ЗАО «Прогресс».

На первом этапе необходимо определить цели внутреннего маркетинга для организации. Для ЗАО «Прогресс» целесообразно наметить следующие цели:

– изменение отношения к клиентам и поведения контактного персонала (работников и менеджеров), т.е. персонала, непосредственно взаимодействующего с клиентами;

– повышение лояльности персонала к организации;

– развитие организационной культуры компании в направлении большей клиентоориентированности и готовности к изменениям.

Внедрение изменений в ЗАО «Прогресс» должно происходить сверху вниз: топ-менеджеры формируют видение и миссию организации; затем руководители среднего звена воплощают эти идеи в своей повседневной деятельности; наконец, все сотрудники при выполнении своей работы начинают мыслить в свете новых, общих для всей компании и понятных каждому целей и ценностей. Для ЗАО «Прогресс» представляется очень сложным осознание руководством важности внутреннего маркетинга, т.к. топ-менеджеры отказались даже ознакомиться с результатами опроса контактного персонала. Руководству предприятия следует «переломить» сложившуюся ситуацию. Видение компании может иметь следующий вид: «Миссия ЗАО “Прогресс” состоит в том, чтобы оказывать качественные и востребованные услуги жителям г. Шахты. Наш девиз: “Клиент всегда прав, даже если он не прав”». Такую формулировку миссии предприятия следует разместить на информационных стендах во всех подразделениях ЗАО «Прогресс» с тем, чтобы персонал четко понимал и выполнял указанные в миссии правила.

Для изменения отношения к клиентам контактного персонала необходимо повышение лояльности работников к организации.

Лучшим началом для этого могут стать тренинги персонала ЗАО «Прогресс» (в приложении 5 приведена реклама из Интернета одного тренинга).

Существует два варианта проведения тренинга. Первый – когда тренер приезжает к обучающимся. Второй – когда обучающиеся приезжают на тренинг.

В первом случае расходы на проведение тренинга складываются из нескольких составляющих:

– гонорар тренеру за его работу;

– оплата проезда тренера и проживания его в гостинице;

– расходы на изготовление раздаточных материалов;

– расходы на аренду помещения, если нет собственного помещения.

Тренинги по мотивации персонала, повышению его лояльности и другим аспектам внутреннего маркетинга, как правило, проходят в двухдневный срок по 8 часов в сутки. Кроме того, их следует проводить два раза в год. Предполагаемые расходы при использовании первого варианта проведения тренингов представлены в таблице 23.

Таблица 23

Смета затрат на тренинг персонала

| Статьи затрат | Сумма, руб. |

| Гонорар тренеру за его работу | 60 000 |

| Оплата проезда тренера | 400 |

| Оплата проживания тренера в гостинице | 600 |

| Расходы на изготовление раздаточных материалов | 4000 |

| ИТОГО: | 65 000 |

Гонорар тренеру за выездную работу, как правило, составляет около 30 000 руб. (источник информации – Интернет). Оплата проезда трене- ра при условии, что он проживает в г. Ростове-на-Дону, составит около 200 руб. Стоимость проживания в гостинице «Горняк», расположенной в центре г. Шахты на улице Советской, 193, составляет 150 руб. в сутки за одноместный номер класса «Полулюкс». Таким образом, два дня проживания будут стоить 300 руб. Если в тренинге будут принимать участие 10 менеджеров предприятия, то стоимость раздаточных материалов составит около 2000 руб., по 200 руб. на человека. ЗАО «Прогресс» имеет в собственности много помещений, поэтому ему не придется нести расходы на их аренду. Таким образом, тренинг для 10 менеджеров обойдется предприятию в 32 500 руб. Поскольку тренинг проводится два раза в год, 65 000 руб. – сумма, которую заплатит предприятие за тренинги.

Во втором случае, если группа менеджеров будет направлена в г. Ростов-на-Дону на тренинг, сумма оплаты будет иной. Например, Центр персонал-технологий «Тема» в г. Ростове-на-Дону предлагает восьмичасовой тренинг «Основы управления мотивацией сотрудников». Участие в нем одного человека стоит 2000 руб.

В программу тренинга входят следующие вопросы:

а) место мотивации в системе управления персоналом:

– структура управления персоналом;

– мотивация и стимулирование;

– согласовательная функция системы стимулирования и оплаты труда;

б) инструменты управления мотивацией:

– нематериальное стимулирование как инструмент управления мотивацией;

– основные принципы материального стимулирования;

в) регламентирующие документы:

– нематериальное стимулирование;

– положение об оплате труда.

Сумма затрат в случае выезда персонала на место проведения тренинга приведена в таблице 24.

Таблица 24

Смета затрат на проведение тренинга

| Статьи затрат | Сумма, руб. |

| Стоимость участия в тренинге | 40 000 |

| Расходы на проезд участников | 4000 |

| ИТОГО: | 44 000 |

Если на тренинг поедут 10 человек, то общая стоимость обучения составит 20 000 руб. за 1 день. Расходы на проезд равны 2000 руб. по 200 руб. на одного человека. Итого, расходы на тренинг составят 22 000 руб. При проведении этого мероприятия два раза в год расходы будут равны 44 000 руб.

Существует еще один вариант проведения тренинга персонала ЗАО «Прогресс». Возможно привлечение в качестве тренера преподавателя ЮРГУЭС, поскольку университет располагает квалифицированными кадрами, способными провести качественное обучение персонала ЗАО «Прогресс». Затраты при использовании данного варианта проведения тренинга представлены в таблице 25.

Таблица 25

Затраты на привлечение сотрудников ЮРГУЭС

| Статьи затрат | Сумма, руб. |

| Оплата работы доцента ЮРГУЭС | 2904 |

| Оплата работы профессора ЮРГУЭС | 4032 |

Часовая ставка доцента составляет 144 руб., профессора – 200 руб. Таким образом, восемь часов обучения будут стоить 1152 руб. для доцента и 1600 руб. для профессора. Добавляем к этим суммам Единый социальный налог (26 %), и получается 1452 и 2016 руб. соответственно. Проведение тренинга два раза в год будет стоить 2904 или 4032 руб. в год. Таким образом, этот способ обучения персонала оказался оптимальным, поскольку является наименее дорогостоящим.

Повышению лояльности работников к организации и развитию организационной культуры будут способствовать коммуникации. Менеджеры ЗАО «Прогресс» могут использовать информационные стенды для освещения вклада лучших работников в достижение общей цели организации. Например, на стендах в подразделениях предприятия, которые имеются, но фактически не несут смысловой нагрузки, можно разместить фотографии работников с лучшими трудовыми показателями за месяц, списки именинников месяца и поздравления. Естественно, информация на стендах должна обновляться ежемесячно. Поскольку одним из подразделений ЗАО «Прогресс» является фотоателье, то можно создать базу фотографий работников собственными силами. Затраты на материалы для одной фотографии составляют порядка 3 руб. Таким образом, расходы на создание фотоархива составят 987 руб. С целью более тесного взаимодействия менеджмента и работников можно разместить в центральном офисе предприятия почтовый ящик для того чтобы персонал мог в анонимной или открытой форме выразить свои требования и пожелания. Такой почтовый ящик может быть изготовлен силами работников предприятия, т.к. одним из подразделений ЗАО «Прогресс» является цех изготовления металлоконструкций. Стоимость металла для такого почтового ящика составит порядка 400 руб.

Для информирования персонала об оказываемых организацией услугах следует выпустить брошюру с перечнем оказываемых ЗАО «Прогресс» услуг. Печать партии таких брошюр для 329 человек стоит порядка 32 900 руб. Такое мероприятие позволит сотрудникам узнать деятельность ЗАО «Прогресс» не только в пределах своего подразделения и выступать в качестве маркетологов по отношению к своему предприятию. Таким образом, обеспечивается взаимосвязь внутреннего и внешнего маркетинга.

С целью контроля над эффективностью мероприятий внутреннего маркетинга служба персонала должна раз в год проводить исследование внутреннего маркетинга. Эффективный способ такого маркетингового исследования – анкетирование персонала по трем вышеизложенным методикам. Можно использовать систему вознаграждения сотрудников в случае перевыполнения плана. Например, выплачивать премии в размере 10 % превышения плана. Перечисленные составляющие управления персоналом необходимо координировать с другими мероприятиями внутреннего маркетинга, чтобы обеспечить согласованность и непрерывность их осуществления.

Расходы на обеспечение составляющих внутреннего маркетинга для ЗАО «Прогресс» представлены в таблице 26.

Таблица 26

Смета затрат на внутренний маркетинг в ЗАО «Прогресс»

| Статьи затрат | Сумма, руб. |

| Тренинги с привлечением доцента ЮРГУЭС | 2904 |

| Создание базы фотографий сотрудников | 987 |

| Почтовый ящик для персонала | 400 |

| Партия брошюр об услугах, оказываемых ЗАО «Прогресс» | 32 900 |

| ИТОГО: | 37 191 |

Т. Амблер в своей книге «Маркетинг и финансовый результат» приводит пример компании, где практическое применение внутреннего маркетинга привело к росту удовлетворения клиентов и прибыли [2]. Модель внутреннего маркетинга компании доказывает, что увеличение на 5 % вовлеченности персонала ведет к повышению на 1,3 % покупательского удовлетворения, которое, в свою очередь, влечет за собой прирост на 0,5 % доходов компании. Возьмем за правило эту закономерность, поскольку другие способы измерения эффективности внутреннего маркетинга пока не известны.

Мероприятие можно считать эффективным, если результаты превышают затраты, т.е. прирост прибыли за счет предлагаемых мероприятий больше затрат на их проведение. Тогда можно определить абсолютное значение эффекта от мероприятий по формуле (4):

|

Э = Р – З,

где Р – результаты (прирост прибыли), руб.; З – затраты, руб.

Поскольку уровень вовлеченности персонала ЗАО «Прогресс» чрезвычайно низок, то можно предположить, что в случае использования всего арсенала средств внутреннего маркетинга вовлеченность возрастет на 50 %, и, как следствие, произойдет 5%-е увеличение прибыли, т.е. ее прирост составит 50 600 руб.

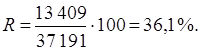

Э = 50 600 – 37 191 = 13 409 (руб.).

То есть эффект от внедрения мероприятий внутреннего маркетинга составит 13 409 руб.

Рассчитаем рентабельность мероприятий внутреннего маркетинга (R):

|

,

, где П – прибыль от мероприятий, руб.; З – затраты на мероприятия, руб.

Рентабельность от мероприятий выше уровня инфляции (10–12 % в год). Следовательно по этому критерию мероприятия можно считать эффективными.

Проведем оценку эффективности мероприятий по критериям, учитывающим временную стоимость денег. Следует отметить, что наиболее высокие результаты будут получены в первый год внедрения мероприятий. Годовые затраты на мероприятия внутреннего маркетинга в последующие годы оставим без изменений, подразумевая при этом, что экономия по некоторым позициям будет использована для обучения других категорий персонала и возможна на более высоком уровне.

Ставку дисконтирования можно принять на уровне годовой ставки рефинансирования (10,5 %). Рассчитаем дисконт (Д) по формуле:

|

,

, где r – ставка дисконтирования; t – период.

В соответствии с этими допущениями можно рассчитать чистый приведенный доход от мероприятий внутреннего маркетинга в течение пяти лет (табл. 27).

Таблица 27

Расчет чистого приведенного дохода от мероприятий

внутреннего маркетинга

| Показатели | Инвестиционный период, год | ||||

| 1-й | 2-й | 3-й | 4-й | 5-й | |

| Прирост прибыли, % к базисному году | 10,0 | 11,0 | 11,5 | 11,5 | 12 |

| Прирост прибыли, тыс. руб. | 50,6 | 55,7 | 58,2 | 58,2 | 60,7 |

| Затраты на мероприятия, тыс. руб. | 37,2 | 37,2 | 37,2 | 37,2 | 37,2 |

| Чистый денежный поток, тыс. руб. | 13,4 | 18,5 | 21,0 | 21,0 | 23,5 |

| Дисконт | 0,9 | 0,82 | 0,74 | 0,67 | 0,61 |

| Чистый приведенный доход по периодам, тыс. руб. | 12,1 | 15,2 | 15,5 | 14,1 | 14,3 |

| Чистый приведенный доход нарастающим итогом, тыс. руб. | 12,1 | 27,3 | 42,8 | 56,9 | 71,2 |

Положительное значение чистого приведенного дохода свидетельствует о целесообразности проведения мероприятий по внедрению внутреннего маркетинга.

Таким образом, расчеты по трем методам доказали эффективность предложенных мероприятий для ЗАО «Прогресс». Руководству предприятия следует помнить, что планомерная и систематическая реализация мероприятий внутреннего маркетинга способствует постоянному увеличению вовлеченности и лояльности персонала, а следовательно, и темпов роста прибыли.

ВЫВОДЫ И РЕКОМЕНДАЦИИ

Сегодня сфера услуг становится все более значимой в экономике России, т.к. она создает многочисленные рабочие места и вносит существенный вклад во внутренний валовый продукт.

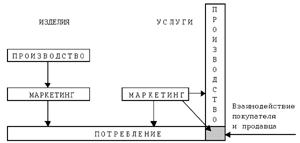

Индустрия услуг, как правило, является высококонтактной сферой, где качество обслуживания неотделимо от качества поставщика услуг. Высокая контактность означает, что продажи услуг происходят в процессе встречи покупателя и поставщика услуг. Поставщик услуги привносит в результат обслуживания некую материальность, выражающуюся в создании покупательского опыта, основанного на том, что покупатель видит исполнителя услуги, который ведет себя уверенно, профессионально, дает советы во время обслуживания и прислушивается к замечаниям и требованиям покупателя, использует современное оборудование и инструменты. Все эти элемента являются видимыми для покупателя при покупке невидимой услуги и поэтому создают впечатление уверенности в том, что услуга будет выполнена, и покупатель будет удовлетворен. Итак, исполнитель услуги становится как бы частью результата обслуживания, частью самой услуги. Таким образом, качество услуги связывается с качеством поставщика. И, следовательно, возникает проблема создания качественного исполнителя. Это становится возможным, если организация обслуживания создает для своего персонала такие условия (рабочие места), которые позволяют персоналу быть удовлетворенным в материальном и содержательном отношении.

Создание внутри организации таких условий является основной функцией внутреннего маркетинга. Внутренний маркетинг означает применение философии маркетинга и его подходов к людям, которые обслуживают покупателей организации так, чтобы работа персонала была лучше, чем у конкурентов и самое важное, чтобы это различали покупатели. Основная идея такого подхода состоит в том, что если внутренние покупатели продуктов организации, т.е. ее сотрудники, будут удовлетворены, то они будут создавать большую удовлетворенность внешних покупателей этой организации.

В зарубежной литературе сущность внутреннего маркетинга рассматривается в трех аспектах: как система взаимоотношений организации с персоналом; как внутрифирменная философия рыночной ориентации; как практическая реализация новой стратегии организации (или корректировка старой).

Кроме того, выделяются два метода внутреннего маркетинга: целенаправленный и непрерывный процесс обмена информацией, с признанием вклада сотрудников в общее дело; краткосрочные специфические мероприятия, облегчающие достижение конкретных целей.

Постоянно идущий процесс является основой здоровой корпоративной культуры, в которой работники руководствуются философией «один за всех, и все – для клиента». Непрерывное ведение внутреннего маркетинга закладывает крепкий фундамент, на основе которого можно строить организацию мирового уровня.

Базой для концепции внутреннего маркетинга можно назвать систему мотивации, используемую на предприятии.

Реализация внутреннего маркетинга на предприятии происходит в пяти направлениях: поддержка со стороны менеджмента, ориентация на клиента, обучение, управление персоналом и коммуникации.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Аванесова, Г.А. Сервисная деятельность : историческая и современная практика, предпринимательство, менеджмент [Текст] : учеб. пособие для вузов / Г.А. Аванесова. – М. : Аспект Пресс, 2008. – 318 с.

2. Амблер, Т. Маркетинг и финансовый результат : новые метрики богатства корпорации [Текст] ; пер. с англ. / Т. Амблер. – М. : Финансы и статистика. – 2009. – 248 с.

3. Аудит внутреннего маркетинга методом анализа «важность – исполне-ние» [Текст] / Э.В. Новаторов // Маркетинг в России и за рубежом. – 2008. – № 1. – С. 82–88.

4. Виханский, О.С. Менеджмент [Текст] : учебник / О.С. Виханский, А.И. Наумов. – 3-е изд. – М. : Гардарики, 2007. – 528 с.

5. Внутренний маркетинг для повышения конкурентоспособности организации [Текст] / И. Неганова // Стандарты и качество. – 2007. – № 2. – С. 57–59.

6. Внутренний маркетинг как элемент рыночной ориентации организации [Текст] / Ю.П. Соловьева // Маркетинг в России и за рубежом. – 2008. – № 6. – С. 3–8.

7. Гренроос, К. Маркетинг и менеджмент услуг [Текст] / К. Гренроос. – М. : Прогресс, 2008. – 179 с.

8. Егоршин, А.П. Мотивация трудовой деятельности [Текст] : учеб. пособие / А.П. Егоршин. – Н. Новгород : НИМБ, 2009. – 320 с.

9. Ковалев, В.В. Анализ хозяйственной деятельности предприятия [Текст] : учебник для вузов / В.В. Ковалев, О.Н. Волкова. – М. : Проспект, 2009. – 424 с.

10. Концепция внутреннего маркетинга [Текст] / Ю.П. Соловьева // Маркетинг в России и за рубежом. – 2008. – № 4. – С. 125–131.

11. Коровина, Ю.Б. Внутренний маркетинг как эффективный инструмент управления персоналом предприятий сферы услуг [Текст] : дис. … канд. экон. наук : 08.00.05 / Коровина Юлия Борисовна. – Ростов н/Д, 2008. – 176 с.

12. Котлер, Ф. Основы маркетинга [Текст] ; пер. с англ. / Ф. Котлер, Г. Армстронг, Д. Сондерс, В. Вонг. – 2-е европ. изд. – М. ; СПб. ; Киев : Вильямс, 2008. – 944 с.

13. Маркетинг в отраслях и сферах деятельности [Текст] : учебник / под ред. В.А. Алексунина. – 3-е изд., перераб. и доп. – М. : Дашков и Ко, 2007. – 716 с.

14. Песоцкая, Е.В. Маркетинг услуг [Текст] : учеб. пособие / Е.В. Песоцкая. – СПб. : Питер, 2007. – 160 с.

15. Попович, Е.А. Организационные формы управления и предоставления услуг в жилищной сфере в условиях рыночных отношений [Текст] : дис. … канд. экон. наук / Попович Е.А. – М., 2008.

16. Роббинз, С.П. Основы организационного поведения [Текст] ; пер. с англ. / С.П. Роббинз. – 8-е изд. – М. ; СПб. ; Киев : Вильямс, 2009. – 444 с.

17. Российский статистический ежегодник 2006 [Текст] : стат. сб. / Федер. служба гос. статистики (Росстат). – Изд. офиц. – М. : Росстат, 2008. – 806 с.

18. Савицкая, Г.В. Методика комплексного анализа хозяйственной деятельности [Текст] : краткий курс для вузов / Г.В. Савицкая. – 3-е изд., испр. – М. : ИНФРА-М, 2008. – 320 с.

19. Соломанидина, Т.О. Мотивация трудовой деятельности [Текст] : учеб.-практич. пособие / Т.О. Соломанидина, В.Г. Соломанидин. – М. : ООО «Журн. “Управление персоналом”», 2008. – 278 с.

20. Стандартизация и сертификация в сфере услуг [Текст] : учеб. пособие для вузов / А.В. Раков [и др.] ; под ред. А.В. Ракова. – М. : Мастерство, 2007. – 208 с.

21. Удовлетворенность и лояльность персонала как главные показатели эффективности внутреннего маркетинга [Текст] / Ю.П. Ранде // Маркетинг в России и за рубежом. – 2007. – № 3. – С. 61–69.

22. Федько, В.П. Внешняя торговля и формирование общехозяйственной инфраструктуры в контексте глобализации [Текст] : монография / В.П. Федько, В.А. Бондаренко ; под ред. д.э.н., проф. А.У. Альбекова. – Ростов н/Д : Наука-Пресс, 2008. – 243 с.

23. Федько, В.П. Развитие и становление инфраструктурного комплекса сферы услуг туризма в России: генезис, эволюция, проблемы и перспективы (маркетинговый аспект) [Текст] : монография / В.П. Федько, В.А. Бондаренко. – Ростов н/Д : Наука-Пресс, 2008. – 203 с.

24. Шаповалов, В.А. Маркетинговый анализ [Текст] : учеб. пособие для вузов / В.А. Шаповалов. – Ростов н/Д : Феникс, 2007. – 157 с.

25. Balancing Internal and External Market Orientations / I.N. Lings // Journal of Marketing Management. – 2009. – № 15. – P. 239–263.

26. External Moderation of Associations among Stakeholder Orientations and Company Performance / G.E. Greenley and G.R. Foxall // International Journal of Research in Marketing. – 2008. – № 15. – P. 51–69.

27. Internal Marketing: Concepts, Measurement and Application / Susan K. Foreman and Arthur H. Money // Journal of Marketing Management. – 2008. – № 11. – P. 755–768.

28. The Scope of Internal Marketing: Defining the Boundary Between Marketing and Human Resource Management / M. Rafiq, L.K. Ahmed // Journal of Marketing Management. – 2007. – № 9. – P. 219–232.

ПРИЛОЖЕНИЕ 1

(справочное)

Таблица П.1

Первая часть опросника по методу анализа «важность – исполнение»

| Для меня: | Очень не важно | Не важно | Безразлично | Важно | Очень важно |

| 1. Быть лидером в своей группе | |||||

| 2. Делать стоящую, интересную и качественную работу | |||||

| 3. Иметь больше свободы на работе | |||||

| 4. Достигать личных целей, относящихся к работе | |||||

| 5. Иметь хорошие отноше-ния с руководителем и сослуживцами | |||||

| 6. Иметь возможность для профессионального роста | |||||

| 7. Получать новые навыки и знания | |||||

| 8. Иметь хорошие рабочие условия | |||||

| 9. Получать хорошую зарплату | |||||

| 10. Быть по достоинству оцененным своим руководителем | |||||

| 11. Помогать своей фирме достичь целей | |||||

| 12. Иметь продвижение по службе | |||||

| 13. Быть частью своей рабочей группы | |||||

| 14. Иметь стабильную и на-дежную работу | |||||

| 15. Быть информированным о результатах своей работы | |||||

| 16. Участвовать в принятии решений |

Таблица П.2

Вторая часть опросника по методу анализа «важность – исполнение»

| Характеристика | Очень не удовлетворен | Не удовлетворен | Безразлично | Удовлетворен | Очень удовлетворен |

| 1. Лидерство в своей группе | |||||

| 2. Выполнение стоящей, интересной и качественной работы | |||||

| 3. Наличие свободы на работе | |||||

| 4. Достижение личных целей, относящихся к работе | |||||

| 5. Хорошие отношения с руководителем и сослуживцами | |||||

| 6. Возможность для профессионального роста | |||||

| 7. Получение новых навыков и знаний | |||||

| 8. Хорошие рабочие условия | |||||

| 9. Хорошая зарплата | |||||

| 10. Мой руководитель оценивает меня по достоинству | |||||

| 11. Я помогаю своей фирме достичь целей | |||||

| 12. Продвижение по службе | |||||

| 13. Я – часть своей рабочей группы | |||||

| 14. Я имею стабильную и надежную работу | |||||

| 15. Я информирован о результатах своей работы | |||||

| 16. Я участвую в принятии решений |

Таблица П.3

Опросник для измерения лояльности по методике OCQ

| Утверждение | Абсолютно не согласен | Не согласен | Скорее не согласен | Не имею определенного мнения | Скорее согласен | Согласен | Абсолютно согласен |

| 1. Я готов работать сверхурочно на благо организации | |||||||

| 2. Я рассказываю моим друзьям о том, как хорошо работать в этой организации | |||||||

| 3. Я не сильно предан организации | |||||||

| 4. Я согласен почти на любую работу, чтобы остаться в этой организации | |||||||

| 5. Я нахожу, что мои ценности и ценности организации очень схожи | |||||||

| 6. Я горжусь тем, что могу сказать: «Я — часть организации» | |||||||

| 7. Аналогичную работу я могу выполнять в другой организации не хуже | |||||||

| 8. Ради организации я готов повышать производительность своего труда | |||||||

| 9. Даже незначительного уменьшения моей заработной платы было бы достаточно для ухода из организации | |||||||

| 10. Я рад, что выбрал именно эту организацию из тех, которые рассматривал при устройстве на работу | |||||||

| 11. Преданность организации вряд ли сулит много выгод | |||||||

| 12. Часто мне трудно согласиться с политикой организации в отношении каких-либо вопросов | |||||||

| 13. Я действительно забочусь о судьбе организации | |||||||

| 14. Для меня это лучшая из всех организаций, в которых я работал | |||||||

| 15. Решение о работе в организации было ошибкой с моей стороны |

Таблица П.4

Опросник для исследования вовлеченности персонала по методу MCA

| Утверждение | Решительно согласен |

| 1. Я понимаю, что я должен делать на своем рабочем месте, чтобы поддержать намерения и цели организации | |

| 2. У меня есть знания/навыки, чтобы выполнять мою работу в известной мере как поддерживающую цели организации | |

| 3. Я могу видеть, как выполнение мною работы влияет на успехи моей организации | |

| 4. Люди в моей команде/рабочем участке знают, какой вклад мы вносим в достижение целей организации | |

| 5. У меня есть ясное понимание видения моей организации и направления ее развития | |

| 6. Я чувствую, что играю важную роль в удовлетворении потребностей наших покупателей | |

| 7. Я обязан отдать все самое лучшее, чтобы помочь моей организации быть преуспевающей | |

| 8. Культура моей организации поощряет меня работать новаторски | |

| 9. Я возлагаю надежды на видение моей организацией будущего | |

| 10. Я уверен в лидерстве моей организации | |

| 11. Мои взгляды и участие оценены моей организацией |

ПРИЛОЖЕНИЕ 2

(справочное)

Классификация услуг по взаимосвязанным качествам

| Услуга | Качество |

| 1 | 2 |

| По используемым предметам труда | - производственные - информационные |

| Степени капитальных вложений | - высококапиталоемкие - низкокапиталоемкие |

| Уровню материальных затрат | - материалоемкие - низкоматериалоемкие |

| Сложности технологии выполнения услуг | - сложнотехнологические - простой технологии |

| Квалификации персонала | - высокопрофессиональные - достаточной квалификации |

| Месту в инфраструктуре экономики | - производственные - институциональные - социальные (сфера услуг населению) |

| Степени осязаемости | - осязаемые - неосязаемые |

| Обязательности присутствия клиента | - присутствие клиента необходимо - выполняемые в отсутствии клиента |

| Уровням правового регулирования | - двухсторонние - многосторонние |

| Степени правовой и нормативной регламентации | - высокой регламентации - достаточной регламентации |

| Социальному статусу клиента (физических и юридических лиц) | - элитные - эксклюзивные - высокого статуса (по евростандартам) - массовые |

| Месту в обществе | - производственные - распределительные - профессиональные - потребительские - общественные |

| Деловому назначению | - деловые - организационные - личные |

| Месту в сфере общественного производства | - в сфере производства - сфере обращения, в том числе в розничной и оптовой торговле |

| Организационным формам выполнения | - самостоятельными специализированными фирмами - структурами в составе головных фирм - специализированной сетью фирм - индивидуальными исполнителями |

| Комплексности предоставляемых услуг | - полного комплекса (цикла) - отдельных видов услуг |

| Степени коммерциализации | - коммерческие полностью - коммерческие частично - некоммерческие |

| Степени организационно-техноло-гической регламентации | - обязательные по регламенту (планово-предупредительные или планово-принудительные) - гарантийные - дополнительные |

| Связи с процессом реализации (сбыта, продажи) продукции | - сопутствующие реализации - послепродажные |

| Форме возмещения издержек на выполнение услуг | - платные (оплачиваемые клиентом, покупателем) - бесплатные (оплачиваемые изготовителем или включаемые в цену продукции) |

| Месту предпринимаемой деятельности | - организационные (менеджерские) - логистические - маркетинговые |

ПРИЛОЖЕНИЕ 3

(справочное)

Объем бытовых услуг населению в РФ по видам

| Ноябрь 2005 г. | Январь – ноябрь 2005 г. в % к янва-рю – ноябрю 2004 г. | |||||

| млн руб. | в % к | |||||

| ноябрю 2004 г. | октябрю 2005 г. | итогу | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Бытовые услуги | 21343,5 | 106,1 | 99,9 | 100 | 105,7 | |

| в том числе: | ||||||

| ремонт, окраска и пошив обуви | 639,6 | 99,5 | 100,1 | 3,0 | 98,9 | |

| ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи, ремонт, пошив и вязание трикотажных изделий | 2048,9 | 103,1 | 101,9 | 9,6 | 100,8 | |

| ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, ремонт и изготовление металлоизделий | 1421,5 | 85,9 | 102,4 | 6,7 | 93,1 | |

| техобслуживание и ремонт транспортных средств, машин и оборудования | 5088,3 | 118,5 | 100,0 | 23,8 | 116,6 | ||

| изготовление и ремонт мебели | 365,4 | ...* | ...* | 1,7 | ...* | ||

| химическая чистка и крашение | 176,5 | 106,3 | 99,3 | 0,8 | 100,8 | ||

| услуги прачечных | 157,1 | 93,2 | 99,3 | 0,7 | 92,0 | ||

| ремонт и строительство жилья и других построек | 6102,7 | 112,0 | 100,3 | 28,6 | 108,9 | ||

| услуги фотоателье, фото- и кинолабораторий | 465,5 | 107,6 | 97,3 | 2,2 | 111,6 | ||

| услуги бань и душевых | 422,5 | 95,8 | 101,1 | 2,0 | 97,5 | ||

| услуги парикмахерских | 1293,1 | 101,0 | 99,4 | 6,1 | 100,8 | ||

| услуги по прокату | 94,6 | ...* | ...* | 0,4 | ...* | ||

| ритуальные услуги | 1576,2 | 104,2 | 92,8 | 7,4 | 105,6 | ||

| прочие виды бытовых услуг | 1491,6 | ...* | ...* | 7,0 | ...* | ||

| Примечание. * Не рассчитывается индекс цен. | |||||||

ПРИЛОЖЕНИЕ 4

(справочное)

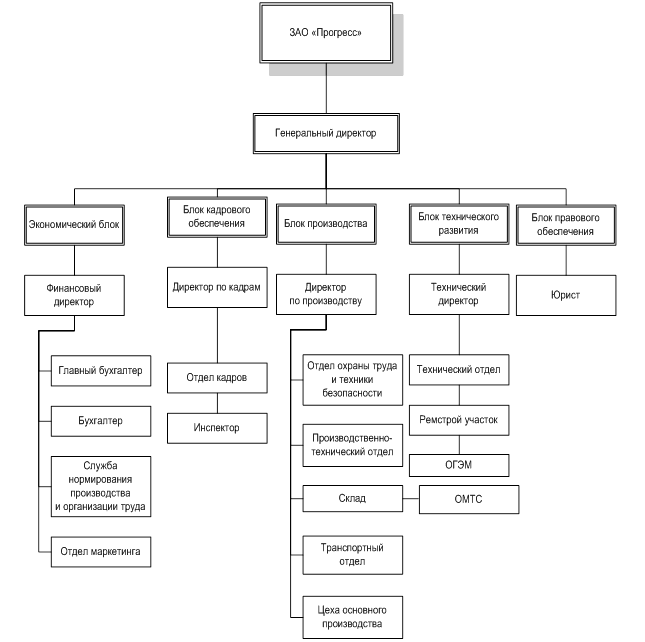

Рис. П.1. Управленческая структура ЗАО «Прогресс»

Рис. П.2. Производственная структура ЗАО «Прогресс»

Рис. П.2. Производственная структура ЗАО «Прогресс»

ПРИЛОЖЕНИЕ 5

(справочное)

Реклама тренинга из Интернета

с 28 мая по 29 мая. Ростов-на-Дону

Мотивация как технология управления персоналом

Тренинг для руководителей компаний, линейных менеджеров и HR-менеджеров

а) Система мотивации персонала в компании:

- самомотивация ведущего лидера;

- мотивация и стиль руководства ведущего лидера;

- мотивация и этапы развития компании;

- мотивация и корпоративная культура компании;

- формы мотивации персонала.

б) Мотиваторы и гигиенические факторы – в чём различия?

- материальная (экономическая) и нематериальная (внеэкономическая) мотивация;

- позитивная и негативная мотивация;

- корпоративная и сегментированная мотивация;

- индивидуальная мотивация ключевых сотрудников.

в) Законы мотивации персонала:

- принцип справедливости;

- доступность информации для персонала;

- простота, понятность критериев оценки;

- объективность оценки;

- учет временного фактора;

- оценка руководителя и самооценка сотрудника;

- ожидания сотрудников;

- закон доминирующей потребности.

г) Мотиваторы и мотивационный профиль: Возраст – Психотип личности – Тип интеллекта – Ценности – Потребности – Самооценка – Групповые ценности.

д) Методы оценки мотивационного профиля сотрудников и сбора информации (обратной связи с персоналом):

- наблюдение, экспресс-диагностика;

- экспертная оценка;

- интервью;

- анкетирование;

- тестирование.

е) Конкретные шаги по разработке системы мотивации в компании:

- оценка мотивационной среды компании;

- методы обратной связи с персоналом и сбора информации;

- построение корпоративной системы мотивации;

- построение индивидуальной мотивации ключевых сотрудников;

- мониторинг системы мотивации;

- коррекция системы мотивации.

Стоимость участия: 9800 руб.

Занятия: с 10 до 18 часов.

Место проведения: г. Ростов-на-дону, ул. Горького, 111/52

Тренер: Ерошенкова Ольга Юрьевна

Консультант по управлению персоналом с многолетним опытом кадровой работы, юрист. Опыт работы в управлении персоналом более десяти лет, в том числе Emerson, директор по персоналу.

| |||||

| |||||

| |||||

Похожие работы

... признают необходимость использования дополнительных стратегий для управления маркетингом услуг. К таким дополнительным стратегиям относятся внутренний маркетинг и интерактивный маркетинг. 1.3 Место внутреннего маркетинга на предприятии Теперь вернемся к концепции внутреннего маркетинга, который мы затронули в предыдущем подразделе. Известно, что любая компания, которая хочет добиться успеха ...

... организации, принимающее стратегические решения. Горизонтальное разделение труда - характерно для низшего и среднего уровня. Каждый руководит своей деятельностью. Организация как основа существования менеджмента. Организация - составляет основу мира менеджеров. Организация - это группа людей (2 и более человека), имеющих одну или несколько общих целей, и сознательно совместно работающих над их ...

... на этом этапе реклама ожидаемого воздействия не возымела, вследствие чего рентабельность упала на 4,5 % и составила 13 %. Глава 3. Разработка мероприятий по совершенствованию маркетинговой стратегии ООО «Сервис-Сб» 3.1 Направления совершенствования существующей стратегии маркетинга ООО «Сервис-СБ» ООО «Сервис-СБ» работает на рынке оптово-розничной торговли с 2000 г. Постоянными клиентами ...

... в настоящее время и в перспективе; во-вторых, чем товары (услуги) фирмы отличаются от товаров (услуг) конкурентов. Далее считаем уместным, рассмотреть задачи формирования имиджа организации общественного питания. Имидж формируется как на основе реального поведения индивида, так и под влиянием оценок и мнений других людей. На формирование имиджа организации на рынке труда влияют как объективные ( ...

0 комментариев