Тенденции развития рынка услуг

ВНУТРЕННИЙ МАРКЕТИНГ КАК ВНУТРИФИРМЕННАЯ ФИЛОСОФИЯ РЫНОЧНОЙ ОРИЕНТАЦИИ ПРЕДПРИЯТИЙ СФЕРЫ УСЛУГ

МОТИВАЦИОННЫЕ ОСНОВЫ

ИССЛЕДОВАНИЕ ВНУТРЕННЕГО МАРКЕТИНГА В СФЕРЕ УСЛУГ

Аудит внутреннего маркетинга методом анализа «важность – исполнение»

Изучение внутреннего маркетинга методом MCA

Исследование лояльности персонала по методике OCQ

Исследование внутреннего маркетинга на предприятиях-конкурентах

МЕХАНИЗМ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ВНУТРЕННЕГО МАРКЕТИНГА

Коучинг как эффективный метод повышения мотивации кадров

Этап. Обзор прогресса

Навигация

ИССЛЕДОВАНИЕ ВНУТРЕННЕГО МАРКЕТИНГА В СФЕРЕ УСЛУГ

Внутренний маркетинг как инструмент эффективного функционирования организаций сервиса

223202

знака

35

таблиц

33

изображения

4. ИССЛЕДОВАНИЕ ВНУТРЕННЕГО МАРКЕТИНГА В СФЕРЕ УСЛУГ

Апробация рассмотренных технологий оценки внутреннего маркетинга проводилась на предприятиях бытового обслуживания г. Шахты. В качестве основного объекта исследования выбрано закрытое акционерное общество «Прогресс», которое является одним из наиболее крупных предприятий города, оказывающих широкий спектр бытовых услуг населению. Кроме того, в опросе были задействованы такие предприятия, как открытое акционерное общество «Силуэт», выполняющее услуги по пошиву и ремонту одежды, и фирма по пошиву и ремонту обуви ПБОЮЛ Залиев И.Э. Исследования проводились в течение двух лет: 2006 г. – ЗАО «Прогресс»; в 2007 г. круг объектов изучения был расширен за счет других фирм. Наиболее детально было изучено развитие внутреннего маркетинга на предприятии ЗАО «Прогресс», а две другие фирмы были выбраны для сравнения таким образом, чтобы виды деятельности соответствовали ЗАО «Прогресс».

Аудит внутреннего маркетинга проводился методами «важность – исполнение», MCA и исследования лояльности персонала по методике OCQ.

4.1 Общая характеристика ЗАО «Прогресс»

Прежде чем перейти непосредственно к исследованию внутреннего маркетинга, приведем краткую характеристику объекта исследования. Предприятие «Прогресс» было создано в 1988 г. в результате объединения 13 производственных подразделений и участков, таких как цех сложной бытовой техники; бюро бытовых услуг; участок фотоуслуг; участок парикмахерских услуг; участок ремонта транспортных средств; участок ритуальных услуг; участок проката; участок видеоуслуг. До октября 1992 г. фирма «Прогресс» – государственное арендное предприятие, осуществляющее свою хозяйственную деятельность по первой модели хозрасчета.

В 1992 г. на базе предприятия создано товарищество с ограниченной ответственностью, которое в июле 1998 г. преобразовано в закрытое акционерное общество «Прогресс». В настоящий момент в состав предприятия входят следующие подразделения:

– обувное производство;

– цех по ремонту сложной бытовой техники;

– участок парикмахерских;

– участок проката;

– бюро бытовых услуг;

– участок ритуальных услуг;

– участок ремонта транспортных средств;

– участок фотоуслуг.

ЗАО «Прогресс» включает 40 ателье, мастерских, пунктов проката, парикмахерских и других структурных подразделений.

ЗАО «Прогресс» имеет структуру управления и производственную структуру, которые представлены в приложении 4 (рис. П.1 и П.2).

Эффективность работы любого предприятия характеризуют его основные финансово-экономические показатели. Проведем их анализ по данным таблицы 4.

Таблица 4

Основные финансово-экономические показатели ЗАО «Прогресс»

| Наименование показателя | Годы | Изменение | |||

| 2004 | 2005 | 2006 | Абсо- лютное | Относи-тельное, % | |

| 1. Выручка от продаж, тыс. руб. | 12246,6 | 12993,0 | 14756,9 | 2510,3 | 20,5 |

| 2. Среднесписочная численность работающих, чел., в т.ч. рабочих | 329 302 | 329 302 | 329 302 | - - | - - |

| 3. Среднегодовая выработка, тыс. руб.: – на одного работающего – на одного рабочего | 37,2 40,6 | 39,5 43,0 | 44,9 48,9 | 7,7 8,3 | 20,5 20,5 |

| 4. Среднегодовая стоимость основных производственных фондов, тыс. руб. | 6726,0 | 3243,0 | 3243,0 | 0 | 0 |

| 5. Среднегодовая стоимость оборотных средств, тыс. руб. | 2086,5 | 1838,0 | 1648,0 | -190 | -10,3 |

| 6. Фонд заработной платы всего, тыс. руб., в том числе - руководителей - рабочих | 5341,3 906,2 4435,1 | 5545,0 949,2 4596,0 | 6377,3 1053,9 5323,4 | 832,3 104,7 727,4 | 15 11 15,8 |

| 7. Среднегодовая заработная плата, тыс. руб. | 16,23 | 16,85 | 19,38 | 2,5 | 15 |

| 8. Себестоимость услуг и продукции, тыс. руб. | 11787,6 | 12532,0 | 14250,9 | 1718,9 | 13,7 |

| 9. Прибыль от продаж, тыс. руб. | 459,0 | 461,0 | 506,0 | 45 | 9,8 |

| 10. Рентабельность продаж, % | 3,75 | 3,55 | 3,43 | -0,12 | -3,4 |

| 11. Затраты на 1 рубль реализации, руб. | 0,963 | 0,965 | 0,966 | 0,001 | 0,1 |

Анализируя цифры, приведенные в таблице, можно сделать следующие выводы: за 2004–2006 гг. выручка от продаж увеличилась на 2510 тыс. руб., или на 20,5 %, возросли и среднегодовые темпы прироста выручки: если в 2005 г. их величина составила 6,1 %, то в 2006 г. – 13,6 %. Рост выручки произошел вследствие увеличения среднегодовой выработки с 37,2 тыс. руб. в 2004 г. до 44,8 тыс. руб. в 2006 г. При этом среднесписочная численность работающих осталась на прежнем уровне – 329 чел.

За анализируемый период произошли значительные изменения в составе основных фондов – в 2005 г. среднегодовая стоимость основных производственных фондов уменьшилась практически в 2 раза по сравнению с 2004 г. за счет уменьшения количества зданий и сооружений, принадлежащих ЗАО «Прогресс». Вместе с тем, снижение этого показателя при росте объемов услуг свидетельствует о более эффективном использовании основных фондов, т.к. фондоотдача увеличилась с 1,8 руб. в 2004 г. до 4,6 руб. в 2006 г.

Себестоимость продукции и услуг – важнейший показатель сервисной деятельности, аккумулирующий результаты использования всех производственных ресурсов. Себестоимость оказанных услуг и произведенной продукции ЗАО «Прогресс» растет ежегодно (табл. 5), что объясняется ростом цен на средства труда, сырье, материалы, топливо и энергию, а также повышением расходов на оплату труда и соответствующих отчислений.

Таблица 5

Себестоимость оказанных услуг и произведенной продукции

ЗАО «Прогресс»

| Год | Себестоимость, тыс. руб. | Темп прироста (цепной), % |

| 2004 | 11787,6 | - |

| 2005 | 12532,0 | 6,3 |

| 2006 | 14250,9 | 13,7 |

Показатель затрат на рубль имеет особое значение в анализе хозяйственной деятельности предприятий бытового обслуживания. Это связано с тем, что многие виды бытовых услуг и, прежде всего услуги по ремонту изделий, услуги непроизводственного характера не имеют натуральных единиц калькулирования, и затраты на рубль реализации выступают в качестве единственного показателя, характеризующего их себестоимость. Показатель затрат на 1 рубль в ЗАО «Прогресс» очень велик – 0,966 руб., что свидетельствует о низком уровне эффективности функционирования предприятия.

Данный факт подтверждается динамикой изменения показателя рентабельности продаж: за анализируемый период произошло снижение этого показателя на 0,32 п. и в 2006 г. его величина составила 3,43 %. Это свидетельствует о том, что темпы прироста себестоимости опережают прирост прибыли. Действительно, темп прироста прибыли в 2005 г. составил лишь 0,43 %, а в 2006 г. – 9,8 %.

В контексте изучаемой темы особенно важны показатели, характеризующие уровень заработной платы на предприятии. Фонд заработной платы руководителей, специалистов и служащих за анализируемый период вырос с 906,2 тыс. руб. в 2004 г. до 1053,9 тыс. руб. в 2006 г., среднегодовой темп прироста составил 8,2 %. Фонд заработной платы рабочих в период с 2004 по 2006 гг. увеличился с 4435,1 до 5323,4 тыс. руб., т.е. на 20 %. При этом среднегодовая зарплата руководителей в 2006 г. была на уровне 39 тыс. руб., а рабочих – 17,6 тыс. руб.

Для расширенного воспроизводства, получения необходимой прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит повышение себестоимости продукции и уменьшение суммы прибыли.

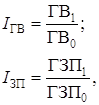

Изменение среднего заработка работающих за тот или иной период характеризуется его индексом (IЗП), который определяется отношением средней зарплаты за отчетный период к средней зарплате в базисном периоде. Аналогично рассчитывается индекс производительности труда (IГВ).

|

|

где ГВ1 – производительность труда в отчетном периоде, руб.; ГВ0 – производительность труда в базисном периоде, руб.; ГЗП1 – средняя зарплата за отчетный период, руб.; ГЗП2 – средняя зарплата за базисный период, руб.

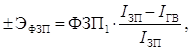

|

где ФЗП1 – фонд заработной платы в отчетном году, руб.

Вышеперечисленные показатели для ЗАО «Прогресс» представлены в таблице 6.

Таблица 6

Соответствие между темпами роста средней зарплаты

и производительности труда в ЗАО «Прогресс»

| Год | Индекс производительности труда, IГВ | Индекс заработной платы, IЗП | Относительная экономия (-Э) или перерасход (+Э) фонда заработной платы, тыс. руб. |

| 2005 | 1,061 | 1,038 | -122,87 |

| 2006 | 1,134 | 1,15 | 88,73 |

Из таблицы 6 видно, что в 2005 г. темпы роста производительности труда опережали темпы роста оплаты труда, а в 2006 г. ситуация оказалась противоположной. Таким образом, в 2005 г. более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда. Они способствовали относительной экономии фонда зарплаты в размере 122,87 тыс. руб., а в 2006 г. произошел его относительный перерасход на 88,73 тыс. руб. Вместе с тем, уровень заработной платы продолжает оставаться очень низким, значительно ниже прожиточного минимума, поэтому опережающие темпы прироста заработной платы с социальных позиций могут рассматриваться как положительный момент в работе предприятия.

Анализируя основные технико-экономические показатели ЗАО «Прог-ресс», можно сделать вывод, что положение предприятия довольно опасно. Финансовые результаты свидетельствуют о низкой эффективности его функционирования. Поэтому необходимо совершенствование направлений деятельности организации.

Похожие работы

... признают необходимость использования дополнительных стратегий для управления маркетингом услуг. К таким дополнительным стратегиям относятся внутренний маркетинг и интерактивный маркетинг. 1.3 Место внутреннего маркетинга на предприятии Теперь вернемся к концепции внутреннего маркетинга, который мы затронули в предыдущем подразделе. Известно, что любая компания, которая хочет добиться успеха ...

... организации, принимающее стратегические решения. Горизонтальное разделение труда - характерно для низшего и среднего уровня. Каждый руководит своей деятельностью. Организация как основа существования менеджмента. Организация - составляет основу мира менеджеров. Организация - это группа людей (2 и более человека), имеющих одну или несколько общих целей, и сознательно совместно работающих над их ...

... на этом этапе реклама ожидаемого воздействия не возымела, вследствие чего рентабельность упала на 4,5 % и составила 13 %. Глава 3. Разработка мероприятий по совершенствованию маркетинговой стратегии ООО «Сервис-Сб» 3.1 Направления совершенствования существующей стратегии маркетинга ООО «Сервис-СБ» ООО «Сервис-СБ» работает на рынке оптово-розничной торговли с 2000 г. Постоянными клиентами ...

... в настоящее время и в перспективе; во-вторых, чем товары (услуги) фирмы отличаются от товаров (услуг) конкурентов. Далее считаем уместным, рассмотреть задачи формирования имиджа организации общественного питания. Имидж формируется как на основе реального поведения индивида, так и под влиянием оценок и мнений других людей. На формирование имиджа организации на рынке труда влияют как объективные ( ...

0 комментариев