ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ТОРГОВЛЕ

Кадры предприятий торговли: понятие, виды, показатели эффективности использования

Заработная плата работников предприятия торговли: понятие, значение, функции. Состав фонда заработной платы и методика его анализа

АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЫ ПРЕДПРИЯТИЯ ТОРГОВЛИ ООО «БОНУС»

Анализ динамики, состава и структуры оборота розничной торговли ООО «Бонус»

Анализ динамики, состава, структуры кадров ООО «Бонус» и оценка их движения

Анализ организации заработной платы на ООО «Бонус»

ПЕРСПЕКТИВЫ УЛУЧШЕНИЯ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЕ ООО «БОНУС»

Навигация

Анализ организации заработной платы на ООО «Бонус»

Анализ показателей по труду и заработной плате

102641

знак

31

таблица

10

изображений

2.4 Анализ организации заработной платы на ООО «Бонус»

На данном предприятии применяется повременно - премиальная система оплаты труда – торговый работник сверх оплаты труда по повременным тарифным ставкам (окладам) за отработанное время получает премию за достижение установленных качественных и количественных показателей.

Оплата производится по окладам за отработанное время, премирование - по Положению о премиальной надбавке к заработной плате (должностным окладам) работников в зависимости от результатов хозяйственной деятельности предприятия.

Для оценки применяемой на предприятии системы оплаты труда необходимо проанализировать состав и структуру фонда заработной платы в отчетном периоде.

В 2008 году размер фонда заработной платы увеличился с 777 до 889 тыс. руб. или на 14,41%. Рост происходит по всем статьям фонда заработной платы:

Таблица 18 - Анализ состава и структуры фонда заработной платы в анализируемом периоде

| Показатели | 2007 год | 2008 год | Отклонения по | Темп роста, % | |||

| сумма, тыс. руб. | уд. вес % | сумма, тыс. руб. | уд. вес % | сумма, тыс. руб. | уд. вес % | ||

| Фонд заработной палаты, всего | 777,00 | 100 | 889,00 | 100 | 112 | - | 114,41 |

| В том числе: | |||||||

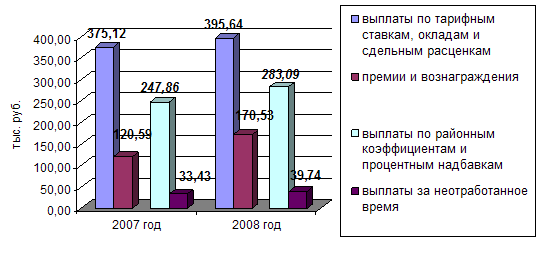

| выплаты по тарифным ставкам, окладам и сдельным расценкам | 375,12 | 48,28 | 395,64 | 44,50 | 20,52 | -3,77 | 105,47 |

| -премии и вознаграждения | 120,59 | 15,52 | 170,53 | 19,18 | 49,94 | 3,66 | 141,41 |

| - выплаты стимулирующего характера | - | - | - | - | - | - | - |

| - выплаты компенсирующего характера | - | - | - | - | - | - | - |

| -выплаты по районным коэффициентам и процентным надбавкам | 247,86 | 31,90 | 283,09 | 31,84 | 35,23 | -0,06 | 114,21 |

| выплаты за неотработанное время | 33,43 | 4,30 | 39,74 | 4,47 | 6,31 | 0,17 | 118,88 |

| - прочие выплаты | - | - | - | - | - | - | - |

- Размер выплат по тарифным ставка, окладам увеличивался на 5,47% и достиг 395,64 тыс. руб.

- Размер премий вырос со 120,59 тыс. руб. до 170,53 тыс. руб., что в относительном выражении составляет 41,41%.

- Выплаты по районным коэффициентам и процентным надбавкам увеличились с 247,86 тыс. руб. до 283,09 тыс. руб., что в относительном выражении составляет 14,21%.

- Размер выплат за неотработанное время вырос на 18,88% и достиг 39,74 тыс. руб.

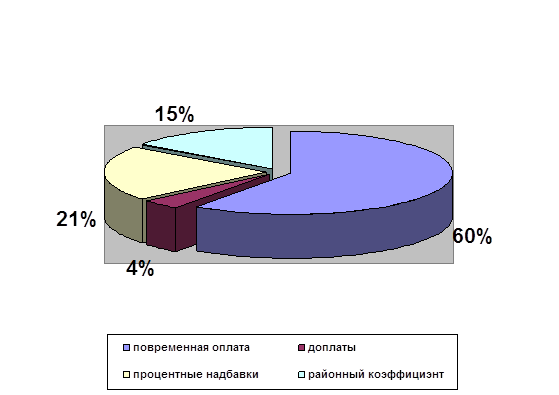

Основным элементом фонда заработной платы, выплачиваемой в денежной форме, является оплата труда по тарифным ставкам, окладам, сдельным расценкам – 44,5 % в отчетном году, это на 3,77 % меньше чем в прошлом (рис. 11).

Рисунок 11 – Динамика статей фонда заработной платы за 2007-2008 годы

Удельный вес премии в фонде заработной платы составляет 19,18 %, это на 3,66% больше чем в прошлом. Увеличение доли премий в структуре фонда заработной платы является положительным.

Оценим состав фонда заработной платы работников ООО «Бонус» по источникам формирования

Таблица 19 - Анализ фонда заработной платы работников ООО «Бонус» по источникам формирования, тыс. руб.

| Показатели | 2007 год | 2008 год | Отклонение | Темп изменения, % | |

| Оборот розничной торговли | 6352 | 7421 | 1069 | 116,83 | |

| Фонд заработной платы | |||||

| - сумма | 777,00 | 889,00 | 112 | 114,41 | |

| - в % к обороту | 12,23 | 11,98 | -0,25 | х | |

| в том числе: | |||||

| 1. Фонд заработной платы, возмещаемый издержками обращения | |||||

| - сумма | 777,00 | 889,00 | 112 | 114,41 | |

| - в % к обороту | 12,23 | 11,98 | -0,25 | х | |

| удельный вес в фонде заработной платы, % | 100 | 100 | - | 100,00 | |

| 2. Выплаты заработной платы за счет прибыли | |||||

| -сумма | - | - | - | - | |

| - удельный вес в фонде заработной платы, % | - | - | - | - |

Как правило, большую часть фонда заработной платы покрывают издержками обращения, частью которых являются расходы на оплату труда. Другим источником возмещения оплаты труда является чистая прибыль предприятия. В ООО «Бонус» выплаты заработной платы, происходят только за счет возмещения издержками обращения.

Проведем факторный анализ динамики фонда заработной платы по таблице 20.

Таблица 20 - Расчет влияния факторов на изменение размера фонда заработной платы ООО «Бонус» (тыс. руб.)

| Факторы | Повлияли на динамику фондазаработной платы | |

| расчет | размер влияния | |

| Изменение среднесписочной численности работников | (10-1)*77,7 | - |

| Изменение среднегодовой размера заработной платы | (88,9-77,7)*10 | 112 |

| Итого влияния | 0+112 | 112 |

| Изменение товарооборота | 900,75-777 | 123,75 |

| Изменение производительности труда | 777-900,75 | -123,75 |

| Изменение среднегодовой заработной платы | 889-777 | 112 |

| Итого влияния | 112 | |

![]() (тыс. руб.)

(тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

Таким образом, на увеличение фонда заработной платы на 112 тыс. руб. оказало влияние изменение среднегодового размера заработной платы (увеличение на 11,2 тыс. руб.)

При проведении факторного анализа фонда заработной платы, используя метод цепных подстановок, следует отметить, что, рост фонда заработной платы происходил под влиянием следующих факторов: в результате роста оборота розничной торговли размер фонда оплаты труда увеличился на

Таблица 21 – Анализ динамики показателей по труду ООО «Бонус» за 2007-2008 годы

| Показатели | Ед. изм. | 2007 год | 2008 год | Отклонение (+;-) от прошлого года | Темпы изменения, % | ||||

| в действующих ценах | индекс цен и заработной платы | в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | |||

| 1. Оборот розничной торговли | тыс. руб. | 6352 | 7421 | 1,056 | 7027,5 | 1069 | 675,5 | 116,83 | 110,63 |

| 2. Численность работников | чел. | 10 | 10 | - | 10 | - | - | 100,00 | 100,00 |

| В т.ч. работников оперативного персонала | чел. | 4 | 4 | - | 4 | - | - | 100,00 | 100,00 |

| 3. Производительность труда общая | тыс. руб. чел. | 635,20 | 742,10 | - | 702,75 | 106,9 | 67,6 | 116,83 | 110,63 |

| В т.ч. работников оперативного персонала | тыс. руб./чел | 1588,00 | 1855,25 | - | 1756,88 | 267,25 | 168,9 | 116,83 | 110,63 |

| 4. Фонд заработной платы | |||||||||

| • сумма | тыс. руб. | 777 | 889 | 1,284 | 692,37 | 112 | -84,6 | 114,41 | 89,11 |

| • в % к обороту | 12,23 | 11,98 | 9,85 | -0,25 | -2,38 | х | х | ||

| 5. Среднегодовая заработная плата одного работника | тыс. руб. | 77,70 | 88,90 | - | 69,24 | 11,2 | -8,5 | 114,41 | 89,11 |

| Коэффициент соотношения темпов роста средней заработной платы и производительности труда | - | - | - | - | - | 0,98 | 0,81 | ||

123,75 тыс. руб.; за счет роста среднегодовой заработной платы персонала размер фонда оплаты труда увеличился на 112 тыс. руб. Повышение производительности труда работников привело к экономии фонда оплат труда на 123,75 тыс. руб.

Анализ динамики показателей по труду и заработной плате торгового предприятия ООО «Бонус» представлен в таблице 21.

В 2008 году наблюдается рост производительности труда в действующих ценах и в сопоставимых ценах, причем как по всему персоналу, так и по торгово-оперативным работникам.

Фонд заработной платы в действующих ценах в 2008 году вырос по сравнению с 2007 годом на 14,41%, а в сопоставимых ценах наблюдается сокращение фонда заработной платы на 10,89%.

Уровень фонда заработной платы сокращается как в действующих, так и в сопоставимых ценах, что является положительным и говорит об относительной экономии средств.

При наблюдаемом росте производительности труда в действующих ценах на 16,83%, среднегодовая заработная плата персонала увеличилась (в действующих ценах) на 14,41%, т.е. рост произвоительности труда опережает рост заработной платы. Если рассматривать данную динамику в сопоставимых ценах, то можно отметить следующее: производительность труда работников предприятия в сопоставимых ценах выросла на 10,63%, при этом среднегодовая заработная плата в сопоставимых ценах снизилась на 10,89%.

Как видно из таблицы 21, коэффициент соотношения темпов роста средней заработной платы и производительности труда в ООО «Бонус» в действующих ценах составляет 0,98 (при норме 0,7-0,8). Это с отрицательной стороны характеризует динамику показателей по труду торгового предприятия. Предприятию необходимо урегулировать темпы роста заработной платы в соответствии с темами роста производительности труда.

В третьей главе курсовой работе разработаем перспективы улучшения показателей по труду и заработной плате ООО «Бонус».

Похожие работы

... суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода. 3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки ...

... операционной и внереализационной деятельности, так же можно судить о высоком значении налогов и сборов, платежей из прибыли, в 2007 г. они составили 58,7%, а в 2008 г. – 150% от балансовой прибыли. Анализ производительности труда и заработной платы На ОАО «Горизонт» и учрежденных им унитарных предприятиях совершенствование организации труда и заработной платы строится на основе перестройки ...

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... -М, 2003. – 639с. 9. Лабынцев Н.Т. Учет труда и заработной платы. – М.: Приор, Экспертное бюро – М, 2003 – 338 с. 10. Мещирякова Е.И. Учет труда и заработной платы // Главбух. – 2004 - № 10 – с.26-29. 11. Петров В.И. Анализ использования трудовых ресурсов предприятия // Современное управление – 2001. - №12. – с. 21-25. 12. Петроченко П.Ф. Анализ трудовых ...

0 комментариев