ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ТОРГОВЛЕ

Кадры предприятий торговли: понятие, виды, показатели эффективности использования

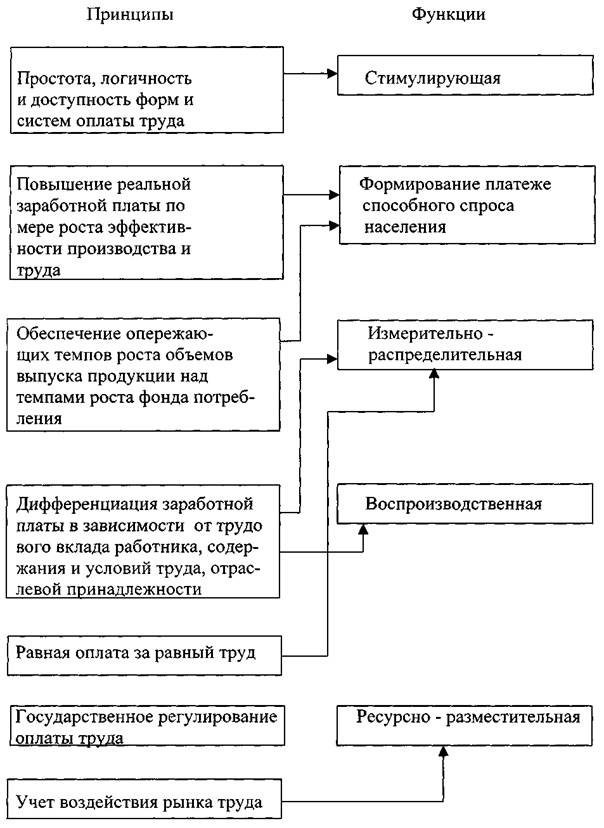

Заработная плата работников предприятия торговли: понятие, значение, функции. Состав фонда заработной платы и методика его анализа

АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЫ ПРЕДПРИЯТИЯ ТОРГОВЛИ ООО «БОНУС»

Анализ динамики, состава и структуры оборота розничной торговли ООО «Бонус»

Анализ динамики, состава, структуры кадров ООО «Бонус» и оценка их движения

Анализ организации заработной платы на ООО «Бонус»

ПЕРСПЕКТИВЫ УЛУЧШЕНИЯ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЕ ООО «БОНУС»

Навигация

ПЕРСПЕКТИВЫ УЛУЧШЕНИЯ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЕ ООО «БОНУС»

Анализ показателей по труду и заработной плате

102641

знак

31

таблица

10

изображений

3 ПЕРСПЕКТИВЫ УЛУЧШЕНИЯ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЕ ООО «БОНУС»

3.1 Оценка эффективности использования труда и заработной платы на ООО «Бонус»

Эффективность использования трудовых ресурсов измеряется производительностью труда, которая оценивается с помощью таких показателей, как средняя за анализируемый период выработка одного работающего и средняя за анализируемый период выработка одного работника оперативного персонала. Для более полного анализа работы ООО «Бонус» необходимо рассматривать этот показатель в динамике, что позволяет выявить и количественно оценить основные тенденции развития фирмы.

Оценим влияния трудовых факторов на динамику оборота розничной торговли по таблице 22.

Таблица 22 – Анализ влияния трудовых ресурсов на объем оборота розничной торговли в действующих и сопоставимых ценах в отчетном году

| Наименование трудовых факторов | 2007 год | 2008 год | Повлияли на динамику объема оборота розничной торговли | ||||

| в действу-ющих ценах | в сопоста-вимых ценах | методика расчета | размер влияния, тыс. руб. | ||||

| в действующих ценах | в сопоставимых ценах | ||||||

| Оборот розничной торговли, тыс. руб. | 6352 | 7421 | 7027,5 | 1069 | 675,5 | ||

| Численность работников всего, чел. | 10 | 10 | 10 | (Ч1-Ч0)*ПТ0 | - | - | |

| В т. ч. работников торгово-оперативного персонала, чел. | 4 | 4 | 4 | (Ч1-Ч0)*ПТ0 | - | - | |

| Производительность труда, тыс. руб./чел | 635,20 | 742,10 | 702,75 | (ПТ1-ПТ0)*Ч1 | 1069 | 675,5 | |

| В т. ч. работников торгово-оперативного персонала, тыс. руб./чел. | 1588,00 | 1855,25 | 1756,88 | (ПТ1-ПТ0)*Ч1 | 1069 | 675,5 | |

Рост оборота розничной торговли в действующих (на 1069 тыс. руб.) и сопоставимых ценах (на 675,5 тыс. руб.) был полностью обусловлен повышением производительности труда персонала. Что является положительным моментом.

Далее проведем анализ эффективности труда персонала по таблице 23.

Таблица 23 - Анализ эффективности труда работников торгового предприятия в отчетном периоде

| Показатели | Ед. измере-ния | 2007 год | 2008 год | Темп изменения, % | ||

| В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | |||

| 1. Оборот розничной торговли | тыс. руб. | 6352 | 7421 | 7027,5 | 116,83 | 110,63 |

| 2. Численность работников, всего | чел. | 10 | 10 | 10 | 100,00 | 100,00 |

| В том числе торгово-оперативный персонал | Чел. | 4 | 4 | 4 | 100,00 | 100,00 |

| 3. Прибыль от продаж товаров (Пр) | тыс. руб. | 375 | 523 | 495,27 | 139,47 | 132,07 |

| 4. Прибыль до налогообложения (П) | тыс. руб. | 370 | 539 | 510,42 | 145,68 | 137,95 |

| 5. Чистая прибыль предприятия (ЧП) | тыс. руб. | 200 | 371 | 351,33 | 185,50 | 175,67 |

| 6. Выработка на одного работника | тыс. руб./чел. | 635,2 | 742,10 | 702,75 | 116,83 | 110,63 |

| 7. Выработка на одного торгово-оперативного работника | тыс. руб./чел. | 1588 | 1855,25 | 1756,88 | 116,83 | 110,63 |

| 8. Прибыль, заработанная одним работником | тыс. руб./чел. | |||||

| - Пр/Чтоп | 93,75 | 130,75 | 123,82 | 139,47 | 132,07 | |

| - П/Чср | 37,00 | 53,90 | 51,04 | 145,68 | 137,95 | |

| - ЧП/Чср | 20,00 | 37,10 | 35,13 | 185,50 | 175,67 | |

Наряду с ростом выработки на одного работника как в действующих, так и в сопоставимых ценах, наблюдается увеличение всех видов прибыли, заработанной одним работником.

Так, например прибыль от продаж на 1 торгово-оперативного работника, в действующих ценах за прошлый период составила 93,75 тыс. руб., а в отчетном периоде этот показатель достиг 130,75, увеличившись на 39,47%, а в сопоставимых ценах рост составил 32,07%.

Аналогичная ситуация наблюдается при получении прибыли до налогообложения, приходящейся на одного работника. В среднем на одного работника магазина приходилось прибыли до налогообложения в прошлом периоде 37 тыс. руб., а уже в 2008 году данный показатель возрос на 15,68% в действующих ценах и на 37,95% в сопоставимых.

В отчетном периоде на одного работника приходилось чистой прибыли в размере 37,1 тыс. руб., т.е. по сравнению с прошлым годом данный показатель увеличился на 85,5% в действующих ценах и на 75,67% в сопоставимых. Итак, можно сделать вывод о росте производительности труда персонала в отчетном периоде.

Для разработки основных направлений повышения эффективности использования труда работников ООО «Бонус» необходимо провести анализ показателей эффективности использования заработной платы персонала ООО «Бонус» в отчетном периоде.

Эффективность заработной платы может быть охарактеризована системой показателей, которые рассчитаны в таблице 24.

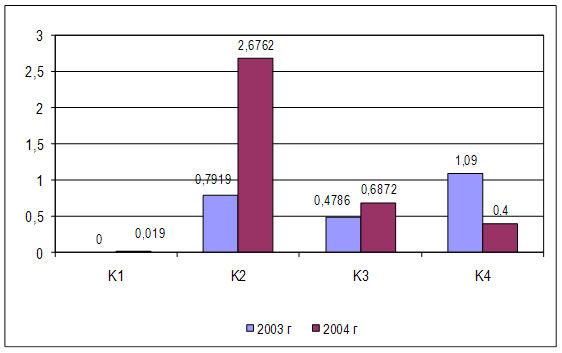

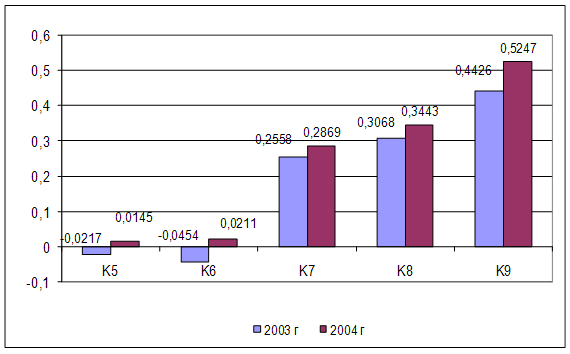

Таблица 24 - Показатели эффективности использования заработной платы в ООО «Бонус»

| Показатели | 2006 год | 2007 год | Отклоне-ние | Темп изменения, % | |

| А | 1 | 2 | 3 | 4 | |

| Оборот розничной торговли без НДС, тыс. руб. | 6352 | 7421 | 1069 | 116,83 | |

| Численность работников всего, чел. | 10 | 10 | - | 100,00 | |

| в т.ч. работников торгово-оперативного персонала | 4 | 4 | - | 100,00 | |

| Производительность труда одного среднесписочного работника, тыс. руб./чел. | 635,20 | 742,10 | 106,9 | 116,83 | |

| В т.ч. работников торгово-оперативного персонала, тыс. руб./чел. | 1588 | 1855,25 | 267,25 | 116,83 | |

| Фонд заработной платы, тыс. руб. | 777 | 889 | 112 | 114,41 | |

| Уровень фонда заработной платы, % | 12,23 | 11,98 | -0,25 | х | |

| Среднегодовая заработная плата 1 работника | 77,70 | 88,90 | 11,2 | 114,41 | |

| Чистая прибыль отчетного года | |||||

| сумма, тыс. руб. | 200 | 371 | 171 | 185,50 | |

| в % к обороту | 3,15 | 5,00 | 1,85 | х | |

| Зарплатоотдача | 8,18 | 8,35 | 0,17 | 102,08 | |

| Зарплатоемкость | 0,122 | 0,120 | -0,002 | 97,93 | |

| Коэффициент эффективности заработной платы | 0,031 | 0,050 | 0,019 | 161,29 | |

| Интегральный показатель эффективности использования заработной платы | 0,50 | 0,64 | 0,14 | 128,00 |

Как уже говорилось выше, на анализируемом предприятие наблюдается повышение среднегодовой заработной платы, однако оно является не совсем обоснованным. Зарплатоотдача в 2008 году увеличилась по сравнению с 2007 годом на 2,09% и достигла 8,35, т.е. увеличивается размер оборота розничной торговли, приходящийся на 1 тыс. руб. фонда заработной платы. Зарплатоемкость незначительно снизилась (0,002) и составила 0,12. Коэффициент эффективности заработной платы в 2008 вырос по сравнению с с 2007 годом на 0,019 или на 61,29%, что является положительным и говорит о росте чистой прибыли, приходящейся на 1 тыс. руб. фонда заработной платы. Рост интегрального показателя эффективности использования заработной платы с 0,5 до 0,64 или на 28%, является положительным и говорит о повышении эффективности использования заработной платы в ООО «Бонус» в 2008 году по сравнению с 2007 годом.

Итак, в целом можно сделать вывод об эффективности использования труда и заработной платы на ООО «Бонус».

3.2 Основные направления улучшения показателей по труду и заработной плате работников ООО «Бонус»

Анализ показателей по труду и заработной плате, проведенный во второй главе курсовой работы, позволяют выделить основные достоинства и недостатки использования труда работников ООО «Бонус».

Положительными моментами использования труда работников ООО «Бонус» являются:

1. Неизменная численность и состав персонала на протяжении 3 лет;

2. Преобладание торгово-оперативных работников в структуре персонала;

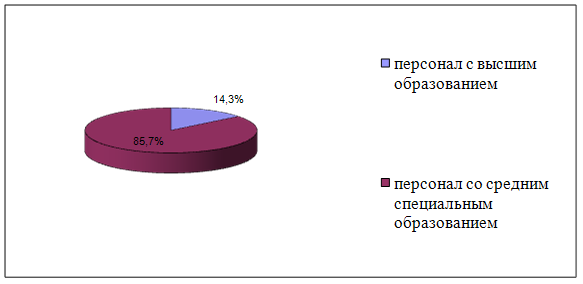

3. Высокий образовательный уровень персонала;

4. Коллектив магазина достаточно молодой;

5. Сокращение уровня фонда заработной платы в 2008 году по сравнению с 2007 годом;

6. В 2008 году увеличилась доля премий в структуре фонда заработной платы;

7. Необоснованной увеличение фонда заработной платы персонала в действующих ценах в отчетном году;

8. Рост выработки и прибыли, заработанной одним работником;

9. Рост эффективности использования заработной платы в 2008 году по сравнению с 2007 годом

Негативными моментами использования труда и заработной платы работников ООО «Бонус» является:

1. Не значительное снижение стабильности кадров в 2008 году по отношению к 2007 году;

2. Вся заработная плата на протяжении двух лет выплачивается только за счет издержек обращения;

3. Сокращение заработной платы в сопоставимых ценах.

Итак, разработка мероприятий, направленных на повышение эффективности использования трудовых ресурсов предприятия, должна в первую очередь быть направлена на изменение системы оплаты труда персонала: необходимо привести в соответствие темпы роста заработной платы к темпам роста производительности труда, а также выдавать часть заработной плат за счет чистой прибыли предприятия.

Мероприятия по повышению эффективности использования труда и заработной платы:

1. Для повышения стимулирования труда персонала необходимо 50% от средней заработной платы выплачивать в виде оклада, районного и северного коэффициентов, а остальные 50% в виде премий по результатам труда;

- выплачивать работникам 1,5% от чистой прибыли по итогам работы за год.

- в целях стимулирования производительности труда руководству предприятия также можно предложить ввести конкурсы среди продавцов-консультантов по достижению определенных показателей (объема продаж той или иной группы мебели, количества обслуженных покупателей, среднему чеку). Лидера по результатам конкурса можно награждать различными призами.

- для кассиров-продавцов необходимо ввести доплату за профессиональное мастерство. При размере данной выплаты необходимо учитывать профессиональный стаж, а также наличие или отсутствие нареканий со стороны покупателей.

- Для отдельных категорий работников разработать дополнительные критерии премирования, например для заведующего магазином: качество товаров, ускорение оборачиваемости товаров, состояние товарных запасов. Для главного бухгалтера – своевременное оформление документов, качественное отражение состояния материальных ценностей.

- Внедрение новой системы оплаты труда для торгово-оперативного персонала должно включать следующие условия:

размер заработков каждого работника должен определяться прежде всего личным трудовым вкладом в результаты коллективного труда (сейчас на размер зарплаты конечный результат влияет сильнее, чем собственный трудовой вклад работника);

усиление дифференциации в оплате труда.

В данном случае, принимая во внимание особенности деятельности ООО «Бонус», наиболее оптимальным вариантом системы оплаты труда, отвечающей вышеперечисленным условиям и способствующей более эффективному достижению цели организации будет являться сдельно-премиальная система оплаты труда.

Данную форму заработной платы целесообразно было бы внедрить для работников, непосредственно связанных с реализацией товаров, т.е для кассиров-продавцов, что должно значительно увеличить объем товарооборота и приведет к росту производительности труда. Сущность данной формы оплаты труда заключается в следующем:

вместо существующей в настоящее время повременно-премиальной системы оплаты, торгово-оперативный персонал будет получать 5% от общего объема товарооборота. Практика показывает, что на тех предприятиях, где руководство перешло на применение данной системы оплаты труда производительность труда значительно выросла, т.к. ее применение подразумевает дифференциацию размеров заработной платы в зависимости от количества выполненных работ и, следовательно, работники будут ощущать тесную связь между конечным результатом своей деятельности и своим заработком, что является большим стимулом для повышения эффективности труда. Таким образом, сдельно-премиальная система оплаты по результату будет обеспечивать четкую мотивацию, т.к. увеличится материальная заинтересованность основного персонала.

Разработанные мероприятия будут способствовать повышению эффективности труда на ООО «Бонус».

ЗАКЛЮЧЕНИЕ

Анализ показателей по труду и заработной плате, проведенный в курсовой работе, позволяет выделить основные достоинства и недостатки использования труда работников ООО «Бонус».

Положительными моментами использования труда работников ООО «Бонус» являются:

· Неизменная численность и состав персонала на протяжении 3 лет;

· Преобладание торгово-оперативных работников в структуре персонала;

· Высокий образовательный уровень персонала;

· Коллектив магазина достаточно молодой;

· Сокращение уровня фонда заработной платы в 2008 году по сравнению с 2007 годом;

· В 2008 году увеличилась доля премий в структуре фонда заработной платы;

· Необоснованное увеличение фонда заработной платы персонала в действующих ценах в отчетном году;

· Рост выработки и прибыли, заработанной одним работником;

· Рост эффективности использования заработной платы в 2008 году по сравнению с 2007 годом;

Негативными моментами использования труда и заработной платы работников ООО «Бонус» является:

· Не значительное снижение стабильности кадров в 2008 году по отношению к 2007 году;

· Вся заработная плата на протяжении двух лет выплачивается только за счет издержек обращения;

· Сокращение заработной платы в сопоставимых ценах.

В целях повышения эффективности использования труда и заработной платы на ООО «Бонус» необходимо провести изменение, касающееся оплаты труда, которые включают в себя следующее:

- ввести выплаты стимулирующего характера. Так например, для кассиров-продавцов необходимо ввести доплату за профессиональное мастерство. При размере данной выплаты необходимо учитывать профессиональный стаж, а также наличие или отсутствие нареканий со стороны покупателей.

- Для отдельных категорий работников разработать дополнительные критерии премирования, например для заведующего магазином: качество товаров, ускорение оборачиваемости товаров, состояние товарных запасов. Для главного бухгалтера – своевременное оформление документов, качественное отражение состояния материальных ценностей.

Внедрить новую систему оплаты труда для торгово-оперативного персонала: принимая во внимание особенности деятельности ООО «Бонус», наиболее оптимальным вариантом системы оплаты труда, отвечающей вышеперечисленным условиям и способствующей более эффективному достижению цели организации будет являться сдельно-премиальная система оплаты труда. Это должно значительно увеличить объем товарооборота и приведет к росту производительности труда.

Вместо существующей в настоящее время премиальной простой системы оплаты, торгово-оперативный персонал будет получать 5% от общего объема товарооборота. Применение сдельно-премиальной системы оплаты по результату будет обеспечивать четкую мотивацию, т.к. увеличится материальная заинтересованность продавцов.

Для снижения текучести кадров и повышения профессионализма работников ООО «Бонус» необходимо ввести вознаграждение по итогам работы за год из чистой прибыли.

Все выше перечисленное будет способствовать устранению выявленных негативных моментов и повышению эффективности труда на ООО «Бонус».

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Российская Федерация. Законы. Конституция Российской Федерации. - М. : Юрид. лит., 1993. – 62 с.

2. Российская Федерация. Законы. Гражданский кодекс Российской Федерации. Ч.1, 2, 3. (текст кодекса приводится по состоянию на 20 апр. 2007 г.) – М. : Контракт, 2008. – 840 с.

3. Российская Федерация. Законы. Налоговый кодекс Российской Федерации: Ч. 1 и 2: по сост. на 15 мая 2009 г. – М. : Экзамен, 2009. – 891 с.

4. Российская Федерация. Законы. Трудовой кодекс Российской Федерации: по сост. на 30 декабря 2007 г. – М. : Экзамен, 2008. – 139 с.

5. Российская Федерация. Госкомстат. Инструкция о составе фонда заработной платы и выплат социального характера : утв. Постановлением Госкомстата РФ от 24 ноября 2000 г. №116 // Экономика и жизнь. – 2000. – № 52.

6. Абрютина М.С. Экономический анализ торговой деятельности: Учебное пособие /М.С. Абрютина. - М.: Дело и Сервис. 2008. - 512 с.

7. Баканов М.И. Экономический анализ в торговле/М.И. Баканов. - М.: Экономика, 2007.-348с.

8. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 3-е изд., перераб. – М.: Финансы и статистика, 2005. – 288 с.

9. Валевич Р.П. Экономика торгового предприятия/Р.П.Валевич, Г.А. Давыдова.- Минск: Вышэйшая школа, 2002. – 367с.

10. Зайцев Г., Файбушевич С. Управление кадрами на предприятии: персональный менеджмент. СПб., 2006. – 354с.

11. Кибанов А., Захаров Д. Формирование системы управления персоналом на предприятии. М., 2005. – 411с.

12. Козлова Е.П. и др. Бухгалтерский учет в организациях / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – 3-е изд., перераб. И доп. – М.: Финансы и статистика, 2007. – 752 с.

13. Крупнов В.И., Крупнова Н.А. Менеджмент в бизнесе. М., 2006 – 187с.

14. Кравченко Л.И. Анализ хозяйственной деятельности в торговле/Л.И. Кравченко. - Минск: Вышэйшая школа, 2005. – 298с.

15. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов/Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2000. – 471 с.

16. Основы управления персоналом / Под ред. Б.Генкина. -М., 2003. – 147с.

17. Пиленцо Л. Рональд. Управление человеческими ресурсами и эффективность компании // Человек и труд. 2003., № 2. - с. 15-17

18. Питерс Т., Уотермен Р. В поисках эффективного управления (опыт лучших компаний). - М.: 2002. – 98с.

19. Проблемы управления трудовыми ресурсами на современном этапе: Межвуз.сб. -Л., 2001. – 87с.

20. Смирнова А. М. Трудовые показатели предприятия торговли : учеб. пособие / А. М. Смирнова ; Краснояр. гос. торг.-экон. ин-т. – Красноярск, 2008. – 152 с.

21. Смирнова А. М. Труд и его организация на торговом предприятии, оценка состояния и эффективности использования : конспект лекций / А. М. Смирнова ; Краснояр. гос. торг.-экон. ин-т. – Красноярск, 2008. – 42 с.

22. Смирнова А. М. Организация оплаты труда в торговле : учеб. пособие / А. М. Смирнова; Краснояр. гос. торг.-экон. ин-т. – Красноярск, 2005. – 144 с.

23. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2002. – 336 с.

24. Управление персоналом/Под ред. А.Я Кибанова и Л.В. Ивановской. – М.: ПРИОР, 1999. – 501с.

25. Филиппов А.В. Работа с кадрами: психологический аспект. – М.: ИНФРА-М, 2008. – 165с.

26. Щекин Г.В. Социальная теория и кадровая политика. – К.: МАУП, 2000. – 257с.

27. Экономика предприятия торговли: Учебное пособие: В 2ч. Ч.1/Ю.Л.Александров, Э.А.Батраева, И.В.Петрученя и др.; КГТЭИ. – Красноярск,2002. – 257с.

28. Экономический анализ: Учебник для ВУЗов /Л.Т. Гиляровская, Г.В. Корнякова, Н.С. Пласкова и др.; Под ред. Л.Т. Гиляровской. - М.: ООО «Изд-во ЮНИТИ-ДАНА; 2005. - 527 с.

29. Экономика и организация деятельности торгового предприятия: Учебное пособие / Под общ. ред. А.Н. Соломатина. - М.: ИНФРА-М, 2003. - 295 с.

30. Экономика предприятия: Учебник для вузов /Под ред. К. А. Раицкого. - 2-е изд. - М: Информационно-внедренческий центр «Маркетинг», 2003. - 696 с.

31. Экономика торгового предприятия: Учебник для вузов / Под ред. А.И. Гребнева. - М.: Экономика, 2002.-238с.

Похожие работы

... суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода. 3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки ...

... операционной и внереализационной деятельности, так же можно судить о высоком значении налогов и сборов, платежей из прибыли, в 2007 г. они составили 58,7%, а в 2008 г. – 150% от балансовой прибыли. Анализ производительности труда и заработной платы На ОАО «Горизонт» и учрежденных им унитарных предприятиях совершенствование организации труда и заработной платы строится на основе перестройки ...

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... -М, 2003. – 639с. 9. Лабынцев Н.Т. Учет труда и заработной платы. – М.: Приор, Экспертное бюро – М, 2003 – 338 с. 10. Мещирякова Е.И. Учет труда и заработной платы // Главбух. – 2004 - № 10 – с.26-29. 11. Петров В.И. Анализ использования трудовых ресурсов предприятия // Современное управление – 2001. - №12. – с. 21-25. 12. Петроченко П.Ф. Анализ трудовых ...

0 комментариев