Теоретические аспекты оплаты труда

Организация оплаты труда на предприятии

Государственное регулирование оплаты труда

Анализ расходов на оплату труда ОАО «Нефтекамскшина»

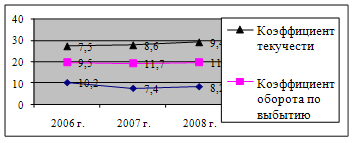

Анализ использования трудовых ресурсов ОАО «Нефтекамскшина»

Анализ использования фонда заработной платы ОАО «Нефтекамскшина»

Повышение уровня эффективности расходов на оплату труда

Анализ эффективности использования средств на заработную плату: сравнение с производительностью труда и выручкой от продаж

Году. Чистый убыток на 1 руб. заработной платы в 2008 году увеличился с 0,021 руб. до 0,089 руб

Навигация

Анализ использования фонда заработной платы ОАО «Нефтекамскшина»

Анализ расходов на оплату труда ОАО "Нефтекамскшина"

145671

знак

12

таблиц

10

изображений

2.3 Анализ использования фонда заработной платы ОАО «Нефтекамскшина»

В процессе анализа необходимо осуществлять систематический контроль использования фонда заработной платы (ФЗП), выявлять возможности его экономии за счет роста производительности труда.

Приступая к анализу ФЗП, в первую очередь необходимо рассчитать абсолютное и относительное отклонение его фактической величины от плановой (базовой).

Абсолютное отклонение рассчитывается по формуле(2.1) как разность между фактически использованными средствами на оплату труда и базовым ФЗП в целом по предприятию, производственным подразделением и категориям работников:

ΔФЗПабс= ФЗП1 - ФЗП0. (2.1)

где ΔФЗПабс -абсолютное отклонение по фонду заработной платы;

ФЗП1 - фонд заработной платы отчетного периода;

ЗП0. – фонд заработной платы базового период.

Относительное отклонение рассчитывается по формуле (2.2) как разность между фактически начисленной суммой зарплаты и базовым фондом, скорректированным на индексе объема производства продукции. При этом корректируется только переменная часть ФЗП, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам премии рабочим и управленческому персоналу за производства продукции:

ΔФЗПотн = ФЗП1 – ФЗПск = ФЗП1 – (ФЗПпер0*Iвп + ФЗПпост0), (2.2)

где ΔФЗПотн - относительное отклонение по фонду зарплаты;

ФЗП1 - фонд зарплаты отчетного периода;

ФЗПск - фонд зарплаты базовый, скорректированный на индекс объема выпуска продукции;

ФЗПпер0 и ФЗПпост0 – соответственно переменная и постоянная сумма базового фонда зарплаты;

Iвп – индекс объема выпуска продукции.

Наибольший рост средней заработной платы наблюдается у рабочих на 24,75% в 2007 году и 26,81% в 2008 году. Суммарный рост составил 5633 руб. 58 копеек; руководителей: 15,69% в 2007 году и 20,61% в 2008 году. Суммарный рост составил 9290,3 руб. Специалистов в 2007 году 120,14% и в 2008 году 121,59%. Суммарный рост составил 5895,1. Динамика средней заработной платы представлена в таблице 2.9.

Выплаты социального характера имели тенденцию к росту на 22,51% в

2007 году и 11,98% в 2008 году. Структура социальных выплат представленав таблице 2.10.

Средняя заработная плата в 2008 году достигла уровня 16 794,1 руб., по сравнению с 2007 годом возросла на 25,7%, или на 2467,7 руб.

Сумма заработной платы, начисленной работникам за отработанное время, составила 1 487 845,6 тысяч рублей, или 87,2% к общему фонду заработной платы, в том числе:

- по тарифным ставкам, должностным окладам, сдельным расценкам, за выполнение нормированного задания начислено 599 946,8 тысяч рублей;

- стимулирующие надбавки и доплаты, компенсационные доплаты к тарифным ставкам и окладам, носящие регулярный характер (за тяжелые и вредные условия труда, многосменный режим работы, бригадирам за руководство бригадой, совмещение профессий и должностей, высокие достижения в труде, научную степень, работу со сведениями, составляющими государственную тайну), составили 62 511,0 тыс. рублей;

- премий по положениям о премировании выплачено 781 205,1 тыс. руб.,

- оплата труда за работу в выходные, праздничные дни, сверхурочную работу составила 7523,6 тысяч рублей;

- другие виды оплат (оплата труда: ученикам до сдачи на разряд, несписочного состава, за выполнение государственных обязанностей, по среднему по медицинским справкам и производственной необходимости, по договору возмездного оказания услуг (выполнение капитального ремонта вне рабочего времени), за подготовку кадров –36 659,1 тысяч рублей.

Сумма выплат за неотработанное время составила 171 946,4 тысяч рублей или 10,1% к общему фонду заработной платы, в том числе:

- оплата простоев – 6 516,6 тысяч рублей,

- оплата ежегодных и дополнительных отпусков – 150 563,6 тысяч рублей,

- оплата учебных отпусков, предоставляемых работникам, обучающимся в образовательных учреждениях, оплата за время прохождения обучения на курсах повышения квалификации – 8 406,5 тысяч рублей,

- оплата труда работников за дни сдачи крови – 2291,0 тысяч рублей,

- оплата праздничных дней рабочим, заработная плата которых рассчитывается исходя из тарифных ставок (с 1 по 5 и 7 января) в соответствии с ФЗ № 201-ФЗ от 29.12.04 года – 4168,7 тысяч рублей.

Сумма единовременных поощрительных выплат, денежные компенсации за неиспользованный отпуск, питание и проживание в общежитии составили 46 432,1 тысяч рублей или 1,2% к общему фонду заработной плат

Таблица 2.10 – Виды выплат ОАО «Нефтекамскшина» за 2006-2008 гг

| Виды выплат, в тыс.руб. | 2006 год | 2007 год | 2008 год |

| К праздникам | |||

| - Новый год | 1800,5 | 4924,7 | 2828,7 |

| - 8-ое марта | 70,1 | 72,1 | 74,88 |

| - ко Дню Победы | 43,50 | 42,67 | 74,88 |

| Выплаты социального характера | |||

| - оплата стоимости проезда к месту работы специальными маршрутами | 113523,3 | 128154,2 | 132788,7 |

| - оплата свободного дня женщинам, имеющим детей до 10 лет | 554,2 | 725,9 | 871,0 |

| - выходные пособия при прекращении трудового договора и суммы, выплаченных уволенным работникам в связи с сокращением численности | 910,8 | 2126,1 | 2280,0 |

| - материальная помощь работникам, уволенным в связи с призывом на военную службу | 97,4 | 94,0 | 540,0 |

| - материальная помощь работникам при достижении пенсионного возраста и увольнении | 7335,1 | 8447,7 | 13231,6 |

| - материальная помощь, предоставляемая отдельным работникам по семейным обстоятельствам, на погребение, на лечение и лекарства, | 2408,2 | 2559,4 | 2801,6 |

| - материальная помощь работникам, имеющим детей инвалидов | 110,5 | 104,0 | 108,9 |

| - материальная помощь «афганцам» и «чернобыльцам» | 108,7 | 105,8 | 114,6 |

| - материальная помощь, впервые вступившим в брак | 840,0 | 1110,0 | 1370,0 |

| - расходы на платное обучение | 1124,0 | 866,9 | 700,0 |

| - оплата путевок | 9965,2 | 10701,7 | 22543,5 |

| - оплата протезирование зубов работникам | 303,1 | 540,9 | 594,0 |

Выплаты социального характера согласно «Порядку заполнения и представления унифицированных форм федерального государственного статистического наблюдения» и Коллективному договору составили в 2007 году 215 687,0 тысяч рублей, в том числе:

- материальная помощь, предоставляемая отдельным работникам по семейным обстоятельствам и на погребение – 2 559,4 тысяч рублей.

Также производится оплата свободного дня женщинам, имеющим детей до 10 лет – 725,9 тысяч рублей,

- оплата стоимости проезда к месту работы специальными маршрутами 128 154,2 тыс. рублей;

- выходное пособие при прекращении трудового договора и суммы, выплаченные уволенным работникам в связи с сокращением численности –2126,1 тысяч рублей;

- материальная помощь работникам ОАО «Нефтекамскшина», уволенным в связи с призывом на военную службу и возвратившимся на прежнее место работы – 94,0 тысяч рублей,

- материальная помощь работникам ОАО при достижении пенсионного возраста и увольнении – 8 447,7 тысяч рублей.

- страховые взносы, уплачиваемые по договору коллективного добровольного медицинского страхования работников, – 52 868,5 тысяч рублей,

- страховые взносы, уплачиваемые организацией по договору коллективного страхования от несчастных случаев работников, – 2 237,4 тысяч рублей,

- материальная помощь инвалидам – 104,0 тысяч рублей,

- материальная помощь «чернобыльцам» и «афганцам» – 105,8 тысяч рублей,

- материальная помощь, впервые вступающим в брак, – 1110,0 тысяч рублей,

- материальная помощь на лечение и лекарства, не входящие по перечню ОМС и ДМС - 119,8 тысяч рублей.

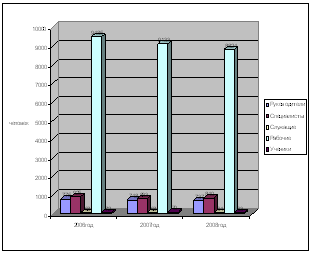

Рисунок 2.3 – Структура ФОТ ОАО «Нижнекасмкшина» в 2006-2008 гг.

![]()

![]()

|

|

| |||

| |||

Рисунок 2.4 - Структурно – логическая модель детерминированного анализа ФЗП

Согласно рисунку 2.4 для детерминированного факторного анализа абсолютного отклонения по ФЗП могут быть использованы модели (2.3-2.5):

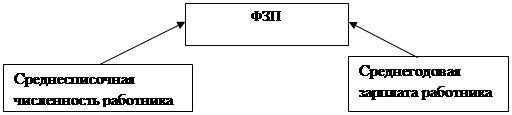

ФЗП = ЧР*ГЗП; (2.3)

ФЗП = ЧР*Д*ДЗП; (2.4)

ФЗП = ЧР*Д*П*ЧЗП (2.5)

где ЧР – среднегодовая численность работников;

Д – количество отработанных дней одним работником за год;

ГЗП – среднегодовая зарплата одного работника;

П – средняя продолжительность рабочего дня;

ДЗП – среднедневная зарплата одного работника;

ЧЗП – среднечасовая зарплата одного работника.

Расчет влияния факторов по данным моделям можно произвести способом абсолютных разниц по формулам (2.6-2.9):

ΔФЗПчр = (ЧР1 – ЧР0)*Д0*П0*ЧЗП0; (2.6)

ΔФЗПд = ЧР1 * (Д1 – Д0)*П0*ЧЗП0; (2.7)

ΔФЗПп = ЧР1* Д1*(П1 – П0)* ЧЗП0; (2.8)

ΔФЗПчзп = ЧР1* Д1*П1*(ЧЗП1 – ЧЗП0). (2.9)

С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышения уровня оплаты труда способствует росту его мотивации и производительности. В связи с этим анализ расходования средств на оплату труда имеет исключительное значение. В процессе его необходимо осуществлять систематический контроль использования фонда заработной платы (ФЗП), выявлять возможности его экономии за счет роста производительности труда. Исходные данные для анализа ФЗП рабочих приводится в таблице 2.12.

Согласно таблице 2.9 ФЗП имеет тенденцию роста: на 120,5% в 2007 году и 120,7% в 2008 году. Индекс роста производительности труда имеет тенденцию к снижению. Темпы роста ФЗП превышает темпы роста производительности труда, что приведет к убыткам, а в последующем и к банкротству. Структура и показатели характеризующие динамику заработной платы, представлены в таблице 2.11. и рисунке 2.3.

Постоянная часть ФЗП зависит от численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы. На рисунке 2.4 представлены факторы, влияющие на изменение ФЗП.

Фонд заработной платы имел тенденцию роста: на 284914,4 тыс. руб., или 20,04% в 2007 году и 353929 тыс. руб., или 44,95% в 2008 году. И если ФЗП ППП рос более высокими темпами, то ФЗП НПП снижался. Это положительная тенденция. Не наблюдается в структуре ФЗП резких изменений долей по категориям работающих. Так, доля ФЗП рабочих выросла с 74,23% до 76,27% за счет снижения доли руководителей с 15,18% до 13,96%, а также снижения доли специалистов с 9,1% до 8,53%.

В абсолютном выражении по всем категориям работающих имеется положительная динамика.

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонение по фонду заработной платы.

На изменение фонда заработной платы оказывает влияние изменений среднесписочной численности и средней заработной платы. На изменение фонда заработной платы в целом влияет так же изменение удельного веса отдельных категорий работников в общем составе персонала. Для выполнения факторного анализа ФЗП в таблице 2.13 приводится исходные данные.

Таблица 2.12 – Исходные данные для анализа ФЗП рабочих ОАО «Нефтекамскшина»

| Показатели | 2007 год | 2008 год | Отклонения | |

| абсолютное | относительное | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Численность персонала, чел. в том числе рабочих | 10556 8947 | 10193 8601 | -346 | -96,13 |

| 2.Удельный вес рабочих в общей численности работающих | 0,8476 | 0,8438 | ||

| 3. Отработано одним рабочим: - дней - часов | 212 1635,1 | 213 1601,1 | +1 | 99,53 |

| 4. Отработано всеми рабочими: - дней чел/дней - часов чел/часов | 1899307 14629,2 | 1831 13771,06 | ||

| 5. Продолжительность рабочего дня, час | 7,70 | 7,52 | -0,18 | 97,66 |

| 6. ФЗП рабочих тыс. руб. | 1296548,7 | 1580612,9 | 284064,2 | 121,91 |

| 7. Средняя зарплата рабочего времени, руб. - годовая - дневная - часовая | 144914,35 682,62 88,62 | 183770,83 862,86 114,78 | ||

ΔФЗПЧР = (8601-8947)*212*7,7*88,62 = -50140,4 тыс. руб.

ΔФЗПД = 8601*(231-212)*7,7*88,62 = 4080 тыс. руб.

ΔФЗПП = 8601*213 *(7,52-7,7)*88*62 = -29997,7 тыс. руб.

ΔФЗПЧЗП = 8601*231*7,52*(114,77-88,62) = 360122,3 тыс.руб.

Таким образом, величина выявления факторов составляет:

- снижения численности рабочих на 346 человек сэкономила 50140,4 тыс. руб. ФЗП;

- увеличения на 1 раб/день дает рост ФЗП на 4080,0 тыс. руб.;

- сокращение продолжительности рабочего дня на 0,18 час дает снижения ФЗП на 23997,7 тыс. руб.;

- рост среднечасовой заработной платы привело к росту ФЗП на 360122,3 тыс. руб.

Общее увеличение ФЗП за 2008 год составило 284064,2 тыс. руб.

Таблица 2.13 – Исходные данные для факторного анализа ФЗП ОАО «Нижнекмскшина»

| Категории персонала | Среднесписочная численность, чел. | Среднегодовая заработная плата, тыс. руб. | Фонд заработной платы, тыс. руб. | |||||

| 2007 год | 2008 год | 2007 год | 2008 год | 2007 год | 2008 год | |||

| чел. | уд. вес, процент | чел. | уд. вес, процент | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Рабочие | 8947 | 84,76 | 8601 | 84,38 | 190,71 | 239,52 | 1296548,70 | 1580612,90 |

| 2.Служащие | 66 | 0,62 | 64 | 0,63 | 25851,88 | 32189,89 | 8211,1 | 9864,5 |

| 3.Специалисты | 786 | 7,45 | 784 | 7,69 | 2170,76 | 2627,74 | 144931,8 | 175784,6 |

| 4.Руководители | 745 | 7,06 | 731 | 7,17 | 2290,23 | 2818,26 | 243019,7 | 287600,3 |

| 5. Ученики | 12 | 0,11 | 13 | 0,13 | 195,1 | 322,8 | 15640,38 | 17432,06 |

| Всего | 10556 | 100 | 10193 | 100 | 172688,92 | 196348,75 | 1692906,4 | 2054185,1 |

Величину влияния факторов на изменение ФЗП можно выявит методом абсолютных разниц по формуле (2.10):

ФЗП=Ч*ЗПср, (2.10)

где ФЗП – фонд заработной платы;

Ч – среднесписочная численность персонала;

ЗПср, - среднегодовая заработная плата.

Результаты анализа эффективности расходов на оплату труда ОАО «Нефтекамскшина» свидетельствует о том, что в течение анализируемого периода 2006-2008 гг.

- объем продажи продукции денежном выражении вырос на с 5425997 млн. руб. до 7409233 млн. руб., то есть 1983236 млн. руб., или 36,6%;

- в натуральном выражении объем продаж снизился с 12073,6 тыс. шт. до 11281,0 тыс. шт., то есть 792,2 тыс. шт., или 6,6%;

- ФЗП работников увеличился с 1421309,7 тыс. руб. до 2060153,5 тыс. руб., то есть 638843,8 тыс. руб., или 44,95%;

- ФЗП рабочих увеличился с 1055029,7 тыс. руб. до 1580612,9 тыс. руб., то есть 525583,2 тыс. руб., или 49,8%;

- прибыль от продажи снизился с 526644 млн. руб. до 509576 млн. руб., то есть 17068 млн. руб., или 3,2%;

- себестоимость продаж выросла с 4899353 млн. руб. до 6899657 млн. руб., то есть 200034 млн. руб., или 40,8%

Таким образом, если рост продаж вырос за счет целевого фактора (так как натуральный объем снизился), производительность труда снизилось, а расходы на оплату труда возросли. При этом индекс выпуска продукции составил 1,017 в 2007 году и 0,9657 в 2008 году, а индекс заработной платы 1,2005 в 2007 году и 1,2074 в 2008 году. Соотношение темпов роста производительности труда и заработной платы составили 0,8472 в 2007 году и 0,7924 в 2008 году. Эти результаты дают основание признать расходы на оплату труда неэффективными, то есть рост заработной платы не выполняет свой стимулирующей функции, а продолжает действовать только воспроизводственная ее функция.

Похожие работы

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

... новые автомобильные заводы, которые создаются с участием ведущих зарубежных производителей, которые развертывают свою деятельность не только в России, но и СНГ. 2.2 Анализ обеспеченности ОАО "Нефтекамскшина" трудовыми ресурсами Интенсификация общественного производства, повышение его экономической эффективности и качества продукции предполагает максимальное развитие хозяйственной инициативы ...

0 комментариев