Теоретические аспекты оплаты труда

Организация оплаты труда на предприятии

Государственное регулирование оплаты труда

Анализ расходов на оплату труда ОАО «Нефтекамскшина»

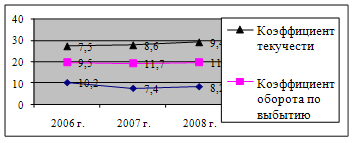

Анализ использования трудовых ресурсов ОАО «Нефтекамскшина»

Анализ использования фонда заработной платы ОАО «Нефтекамскшина»

Повышение уровня эффективности расходов на оплату труда

Анализ эффективности использования средств на заработную плату: сравнение с производительностью труда и выручкой от продаж

Году. Чистый убыток на 1 руб. заработной платы в 2008 году увеличился с 0,021 руб. до 0,089 руб

Навигация

Анализ эффективности использования средств на заработную плату: сравнение с производительностью труда и выручкой от продаж

Анализ расходов на оплату труда ОАО "Нефтекамскшина"

145671

знак

12

таблиц

10

изображений

3.2 Анализ эффективности использования средств на заработную плату: сравнение с производительностью труда и выручкой от продаж

В отечественной практике анализ затрат на оплату труда преимущественно свидится к анализу формирования и использования фонда заработной платы, основными задачами которого является:

- оценка динамики заработной платы по категориям работников;

- анализ состава и структуры фонда заработной платы (основная и дополнительная, постоянная и переменная части);

- анализ факторов, влияющих на формирование фонда оплаты труда на предприятии;

- изучение соотношение между темпами роста производительности труда и уровнем его оплаты;

- оценка влияния роста оплаты труда на финансовые результаты.

Наибольшее внимание отводится факторному анализу фонда заработной платы. Можно выделить несколько факторных моделей анализа фонда заработной платы.

Двухфакторная мультипликативная модель (3.2):

ФЗП=ЧР*ГЗП, (3.2)

где ЧР – среднегодовая численность работников;

ГЗП – средний уровень заработка одного работника за год.

Данная модель проста и не отражает причины изменения и уровня заработной платы персонала. Ее использование будет целесообразным при анализе фонда платы управленческого персонала и служащих, но не достаточно для изучения оплаты труда работников, занятых в основном производстве, где в зависимости от специфики труда могут применять повременную и (или) сдельную системы заработной платы.

При повременной оплате среднегодовая зарплата зависит от числа отработанных дней в среднем одним работником за год (Д), средней продолжительности рабочего дня (П) и среднечасового заработка (ЧЗП) по формуле (3.3):

ФЗПп=ЧР*Д*П*ЧЗП, (3.3)

где ЧР – среднегодовая численность работников;

Д – отработанные дни одним работником;

П – продолжительность рабочего времени;

ЧЗП – среднечасовой заработок.

Сдельная оплата труда зависит от объема производства товаров (оказанных услуг, работ) (ВПi), их структуры (УДi) и расценок за единицу работ (СРi) по формуле (3.4):

ФЗПс= Σii=1(ВПi*УДi*СРi), (3.4)

где i – вид товара (работ, услуг);

ВПi- объем производства товара;

УДi- структура производства товара;

СРi- расценка за единицу работ.

Для объективности причин перерасхода средств по заработной плате за текущий период необходимо плановый фонд оплаты труда скорректировать на фактический объем производства. При этом необходимо учитывать, что корректируется только переменная часть фонда зарплаты, которая имеет связь с объемом производства.

Получить достоверные результаты и на их основе определить степень направления воздействия факторов позволит применения интегрального или логарифмического метода, так как они не основаны на элиминировании факторов (изолированного их влияния).

Например, алгоритм расчета повременного фонда заработной платы логарифмическим методом производится по формуле (3.6-3.7)

а) за счет изменения числа отработанных дней одним работником:

ΔФЗПпд=ΔФЗПпобщ (Дотч:Дбаз,) / lg(ФЗПпотч:ФЗПпбаз); (3.6)

б) за счет изменения продолжительности рабочего дня:

ΔФЗПпп=ΔФЗПпобщ lg (Потч:Пбаз) / lg(ФЗПпотч:ФЗПпбаз); (3.7)

Анализ затрат на оплату труда в целом по организации не ограничивается ранее изложенным, а включает изучение причин изменения оплаты отпусков, за сверхурочную работу, стаж работы, штрафные санкции, выплаты премий и других видов доплат, в том числе за счет средств, выделяемых из чистой прибыли предприятия.

В процессе анализа следует уделять внимание причинам изменения величины оплаты труда за отработанное и неотработанное время, единовременных выплат, включая средства, выделяемые на питание, жилье и другие услуги социального характера. Это позволит установить правомерность роста себестоимости товаров.

Экономическую обоснованность расходов на заработную плату можно дать по показателям, когда на рубль заработной платы рассчитывается стоимость произведенной продукции, выручка, чистая прибыль, а также по коэффициенту опережения, который определяется делением индекса производительности труда на индекс заработной платы труда. Темпы роста производительности труда должны опережать темпы роста его оплаты, что создаст возможности для расширенного воспроизводства и роста доходности фирмы.

Указанные показатели необходимы для анализа эффективности использования расходов на оплату труда. Между тем они требуют дополнения и незначительных корректировок. Показатели эффективности использования ФЗП предлагается рассчитывать по формулам (3.8- 3.13).

Уз = ФЗП: Зх*100% (3.8)

где Уз – доля заработной доли в общих затратах;

ФЗП - затраты на оплату труда;

Зх – сумма затрат на производство и реализацию.

В знаменателе отражается выручка за минусом НДС, в то же время можно взять выручку с учетом НДС в качестве дополнения.

Расчетное значения показывает, сколько приходится на оплату труда персонала из одного рубля выручки, а следовательно, какой резерв остается для других видов затрат и будет ли обеспечена прибыль.

RФЗП = П:ФЗП (3.9)

В числителе должна быть прибыль до налогообложения, а не чистая прибыль, поскольку налог на прибыль – это часть дохода, получения от выполненных работ персоналом предприятия, за которую заплатили заработную плату:

RФЗП = ЧП:ФЗП (3.10)

RПр = Пр:ЧП (3.11)

ОФЗП = О:В (3.12)

ОФЗП = О:ФЗП (3.13)

где RФЗП - чистая прибыль на оплату труда;

ЧП – чистая прибыль;

RПр - размер доплат и премий на 1 рубль чистой прибыли;

ОФЗП – размер отчислений из фонда оплаты труда 1 рубль выручки;

О – сумма отчислений из ФЗП;

В – выручка;

П – прибыль до налогообложения.

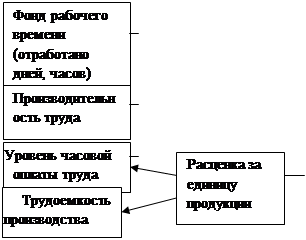

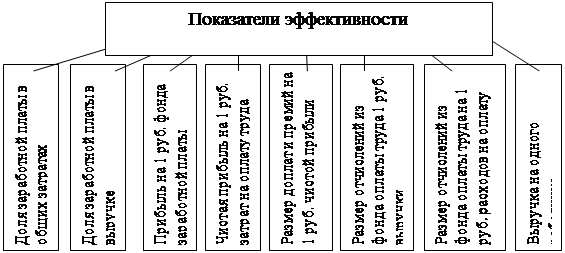

Факторы и показатели эффективности представлены в таблице 3.1 и 3.2

![]()

![]()

![]()

|

Рисунок 3.1- Факторы эффективности затрат на оплату труда

| |||

|

Рисунок 3.2 – Показатели эффективности

К дополнительным показателям следует отнести выручку и прибыль в расчете на одного работника. Сопоставление выручки на одного работника и среднегодовой заработной платы на одного работника укажет на долю заработной платы в выручке.

Главным критерием эффективности затрат на оплату труда следует считать индекс соотношения темпов роста чистой прибыли и затрат на оплату труда. Если к примеру, темп роста чистой прибыли составил 302,2%, а затрат на оплату труда - 12%, то коэффициент составит 1, 04. Следовательно, увеличение заработной способствовало достижению лучших результатов производства относительно прошлого периода и росту прибыли, остающейся в распоряжении предприятии в дальнейшем развитии его бизнеса. В случае, когда коэффициент будет меньше единицы, повышение заработной платы не обеспечено прибылью, хотя при этом производительность труда может и повыситься. Однако за счет структурных сдвигов в себестоимости из-за преимущественного роста других затрат кроме оплаты труда (на материалы, содержание основных средств и др.) величина чистой прибыли снижается. Значит, в организации имеют место недостатки в системе управления себестоимостью. Таким образом, речь идет о системном подходе анализе эффективности затрат на оплату труда в сочетании с другими видами расходов фирмы. Межхозяйственный сравнительный анализ показателей эффективности использования затрат на оплату труда позволит определить конкурентные преимущества по формированию себестоимости. Хорошо известно, что чем ниже себестоимость, тем большая возможность маневрирования ценами реализации и ниже критический объем продаж (точка безубыточности). При прочих равных условиях продажа товаров по цене ниже конкурента обеспечивают за счет объема продаж более высокий уровень доходности.

Кроме того, расчетное значение индекса соотношения темпов роста чистой прибыли и затрат на оплату труда позволит дать экономическое обоснование величины доплат и премий нераспределенной прибыли с учетом качества работы отдельных категорий работников. Взаимосвязи плановый фонд оплаты труда за отчетный период, увлеченный на индекс инфляции. Такой расчет экономически неправомерен, здесь не учитываются изменения объемах производства и связанного с ним числа работников, а также перспективы развития бизнеса.

Чтобы средства были эффективно использованы, они должны быть грамотно спланированы по всем направлениям.

Расчет прямых расходов на оплату труда основного производственного персонала осуществляется в следующей последовательности:

- определяется число рабочих часов, необходимое для производства конкурентного вида товара (работ, услуг), путем умножения нормы часовой выработки единицы продукции на планируемый объем производства в натуральном выражении;

- рассчитывается общее число рабочих часов (фонда часового рабочего времени) для выполнения производственной программы;

- определяется фонд заработной платы (фонд часового рабочего времени умножается на средний уровень почасовой оплаты).

В условиях усиления конкурентной борьбы между товаропроизводителями, роста безработицы из-за финансового кризиса практическую значимость представляет совершенствование самой системы оплаты труда. Критерии оплаты должны включать основные показатели, отражающие результаты деятельности конкретного работника. Например, заработная плата бухгалтер будет зависит от своевременности сдачи отчетности, уровня выполнения договорных обязательств, погашения дебиторской и кредиторской задолженности, включая налоговые отчисления, результаты аудиторской проверки. стратегических партнерских отношений.

Основные экономические показатели ОАО «Нефтекамскшина» представлены в таблице 3.1.

Результаты анализа показатели основных экономических показателей показали ОАО «Нефтекамскшина», показывает что доля заработной платы в 2007 году составляет 0,298 руб. в 2008 году 0,278 руб. доля заработной платы в выручке в 2007 году 0,269 руб. в 2007 году 0,278 что на 0,009 руб. меньше чем в

Таблица 3.1 – Экономические показатели ОАО «Нефтекамскшина» за 2006-2008гг

| Показатели | 2007 | 2008 | Абсолютное отклонение 2008/2007 | Темп роста, процент 200/2007 |

| 1.Выручка от реализации продукции, тыс.руб. | 6324459 | 7409233 | -108474 | 117,15 |

| 2.Индекс роста объема продукции | 1,0171 | 0,9567 | -0,0604 | 0,94 |

| 3. Себестоимость реализованной продукции, тыс. руб. | 5781062 | 6899657 | 1118595 | 119,35 |

| 4.Прибыль от продаж тыс. руб. | 543397 | 509576 | -33821 | 93,78 |

| 5.Фонд заработной платы, тыс. руб. | 1706224,1 | 2060153,5 | 353929,4 | 120,74 |

| 6.Индекс ФЗП | ||||

| 7. Численность персонала, чел. | 10556 | 10193 | -223 | 96,56 |

| 8.Среднемесячная заработная плата, тыс. руб. | 13364,5 | 16794,1 | 3429,6 | 154,12 |

| 9. Доля заработной платы в выручке, руб. | 0,269 | 0,278 | 0,009 | 103,35 |

| 10.Доля заработной платы в себестоимости продукции | 0,295 | 0,298 | 0,003 | 101,02 |

| 11.Прибыль на руб. заработной платы, копеек | 0,318 | 0,247 | -0,071 | 77,67 |

| 12.Прибыль на 1 руб. работника, тыс.руб. | 51,79 | 49,99 | -1,80 | 96,52 |

| 13.Соотношение темпа производительности руда и темпа роста ФЗП | 0,8472 | 0,7924 | -0,0548 | 0,93 |

| Соотношение заработной платы руководителей и рабочих | 2,25 | 2,14 | -0,11 | 95,11 |

Похожие работы

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

... новые автомобильные заводы, которые создаются с участием ведущих зарубежных производителей, которые развертывают свою деятельность не только в России, но и СНГ. 2.2 Анализ обеспеченности ОАО "Нефтекамскшина" трудовыми ресурсами Интенсификация общественного производства, повышение его экономической эффективности и качества продукции предполагает максимальное развитие хозяйственной инициативы ...

0 комментариев