Теоретические аспекты анализа реализации продукции и финансовых результатов

В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию

Анализ динамики и выполнения плана реализации продукции

Графический способ

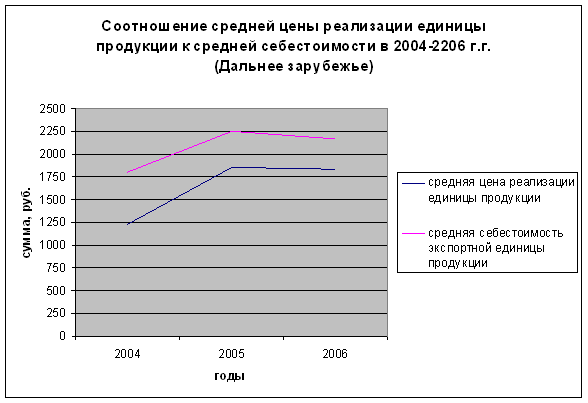

Анализ финансовых результатов от реализации продукции, внереализационных финансовых результатов

Учет реализации продукции и финансовых результатов на ОАО «Планета»

По возможности ориентироваться на большое число заказчиков, чтобы уменьшить риск неуплаты одним или несколькими заказчиками

Навигация

Теоретические аспекты анализа реализации продукции и финансовых результатов

Анализ реализации продукции и финансовых результатов ОАО "Планета"

64774

знака

16

таблиц

0

изображений

1 Теоретические аспекты анализа реализации продукции и финансовых результатов

Финансовые результаты деятельности предприятия характеризуются размером полученной прибыли и уровнем рентабельности.

Если говорить о состоянии изученности данной проблемы, то можно отметить, что в экономической литературе нет системного анализа прибыли и ее связей с различными сторонами российской экономики; исследуются лишь частные вопросы этой большой проблемы. Особенно слабо раскрыты те из них, которые связаны с распределением и использованием прибыли на отдельных предприятиях.

На мой взгляд, попытка исследовать широкий круг вопросов, определяющих многогранную роль прибыли и рентабельности в рыночной экономике, удачно предпринята в книге В.Ф. Юрова «Прибыль в рыночной экономике». Отдельные аспекты этой темы удачно раскрыты в статьях: Гиляровской Л. Т. «Анализ факторов формирования финансовых результатов как инструмент оценки доходности рентабельности деятельности предприятия», «Факторный анализ показателей рентабельности активов коммерческих организаций», Графовой Г.Р. «Анализ финансовых результатов деятельности предприятий», Новодворского В.Д., Шпака А.В. «Прибыль предприятия: бухгалтерская и экономическая» и др. В дальнейшем будут представлены мнения этих и других авторов.

Итак, разные авторы дают различные определения прибыли.

Прибыль - это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции (17, с.66) .

Прибыль - превращенная форма прибавочной стоимости, выступающая как излишек выручки от продажи товаров над затратами капитала. (12, с. 49) Наиболее точное определение прибыли на мой взгляд, следующее: прибыль, как конечный финансовый результат деятельности фирмы, представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций (8, с. 54) .

Что касается видов прибыли, структуры валовой прибыли, факторов, определяющих размер прибыли, то здесь авторы придерживаются единой классификации. Они рассматривают следующие показатели прибыли: балансовая прибыль (в некоторых источниках – валовая прибыль, объем общей прибыли), расчетная прибыль, чистая прибыль (в некоторых источниках – прибыль-нетто), прибыль брутто.

Теперь приступим к рассмотрению проблем, имеющихся в области определения и анализа прибыли предприятия. Так, Гиляровская Л.Т. приводит следующие проблемные и вместе с тем парадоксальные ситуации, связанные с прибылью:

- продукция отгружена, товары проданы, услуги оказаны, однако оплата не поступила и прибыли нет;

- продукция отгружена, товары проданы, услуги оказаны, однако оплата не поступила, тем не менее в балансе отражается прибыль;

- предприятие совершило крупные приобретения ценностей на сумму, превышающие величину прибыли;

- банкротом объявляется предприятие, показавшее в отчете прибыль;

- предприятие располагает значительными денежными ресурсами, а по балансу имеет убыток – весьма распространенный в настоящее время вариант;

- имущественная масса предприятия увеличилась, а прибыль – нет;

- предприятие несет реальные убытки, но в учете показывает номинальную учетную прибыль;

- прибыль, показанная в балансе или отчете о прибылях и убытках, не равна налогооблагаемой прибыли и т.д. (7, с. 59) .

Г.В. Савицкая в «Анализе хозяйственной деятельности предприятия» обращает внимание на инфляционный фактор. Речь идёт о том, что при изучении динамики прибыли следует учитывать инфляционные факторы изменения её суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потреблённые ресурсы за анализируемый период (24, с. 556) .

Чугришин Н. в статье «Современный поход к оценке результатов финансово-хозяйственной деятельности предприятий» рассматривает ряд проблем, связанных с прибылью. По его мнению, ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности вместе с тем не означает его уникальности и универсальности. Он обращают внимание на следующие проблемы:

1 Особое внимание, по мнению автора, следует уделять рассмотрению фактов получения «незаработанной» прибыли, т.е. образующейся не в результате эффективной хозяйственной деятельности, а путём изменения, например, структуры выпускаемой продукции. Вместо производства низкорентабельной, не имеющей большого спроса продукции предприятия увеличивают производство более выгодной для них высокорентабельной продукции.

По моему мнению, предприятия в некоторых случаях, конечно, могут и должны изменять структуру выпускаемой продукции в пользу высокорентабельных товаров для увеличения прибыли, однако постоянно прибегать к этому методу нерационально. Необходимо стремиться к эффективной хозяйственной деятельности, к тому, чтобы вся продукция стала высокорентабельной. Это не способ достижения максимальной прибыли предприятия.

Похожие работы

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

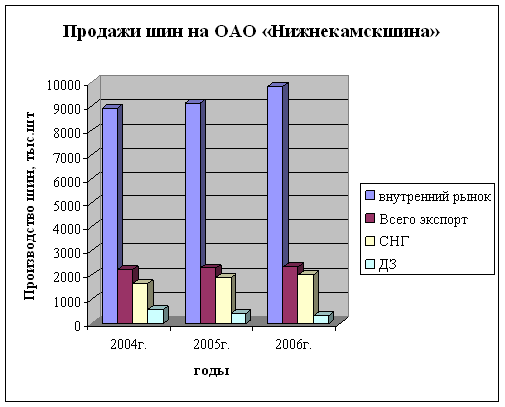

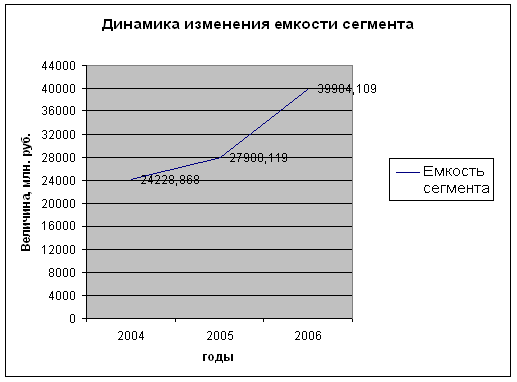

... не было. Рис. 3. Динамика изменения емкости рынка 2.3 Экономическая оценка сегментов предприятия Проводя экономическую оценку эффективности сегментов рынка, логика нашего исследования требует использования расчетов прибыли и рентабельности реализации выпускаемой продукции на каждом из выбранных сегментов. Для расчета прибыли от реализации продукции используем формулу: , (8) где ...

... 12 видно, что из 5 коэффициентов эффективности использования фонда заработной платы 4 превышают 1, таким образом, использование фонда заработной платы можно признать эффективным. 2.3. Анализ финансовых результатов торгово-производственной деятельности ресторана «Иль Патио» Источниками формирования доходов ресторана «Иль Патио» являются: - реализованные торговые надбавки и наценки; - ...

... 2005 году численность не изменилась и оборот по приёму и выбытию на нулевом уровне. Как видно из таблицы текучести кадров не наблюдается. ЗАКЛЮЧЕНИЕ В результате пройденной практики на предприятии “Ижевские мотоциклы” я углубил и закрепил теоретические знания по эргономике, организации, нормированию, экономике и социологии труда. Также решил все поставленные мне задачи: · Приобрёл ...

0 комментариев