Теоретические аспекты анализа реализации продукции и финансовых результатов

В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию

Анализ динамики и выполнения плана реализации продукции

Графический способ

Анализ финансовых результатов от реализации продукции, внереализационных финансовых результатов

Учет реализации продукции и финансовых результатов на ОАО «Планета»

По возможности ориентироваться на большое число заказчиков, чтобы уменьшить риск неуплаты одним или несколькими заказчиками

Навигация

В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию

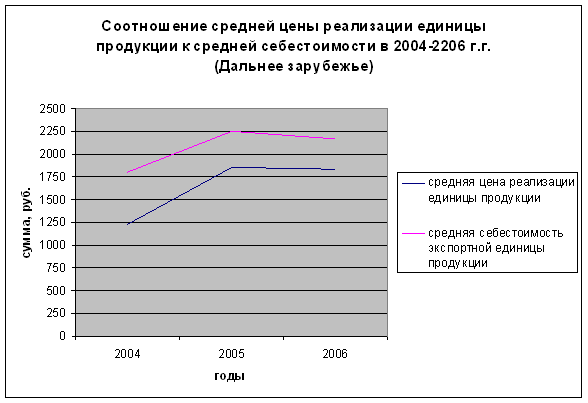

Анализ реализации продукции и финансовых результатов ОАО "Планета"

64774

знака

16

таблиц

0

изображений

2 В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.

Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объема денежной массы в обращении, не обеспеченной товарными ресурсами. Отсюда – дальнейший рост цен, инфляции, а следовательно эмиссии денег. Таким образом, абсолютное увеличение прибыли не всегда свидетельствует о повышении эффективности производства в результате трудовых достижений коллектива.

По изложенным выше причинам необходимо проводить реальную оценку уровня прибыльности организации. Для этого используют методы комплексного анализа прибыли по технико-экономическим факторам. Эти методы могут быть на вооружении налоговых органов, кредитных и финансовых учреждений, органов контроля, арбитража и др., т.е. звеньев, которые взаимодействуют с данным хозяйствующим субъектом.

Комплексный анализ прибыли рекомендуется проводить в определенной последовательности. Прежде всего валовую прибыль анализируют по составным элементам, главным из которых является прибыль от реализации товарной продукции. Затем анализируются укрупненные факторы изменения прибыли от выпуска товарной продукции. Важным в этой системе будет анализ технико-экономических факторов снижения (увеличения) затрат на денежную единицу товарной продукции. Анализируется изменение состава и структуры реализации, изменение уровня цен на реализованную продукцию, а также на приобретенное сырье, материалы, топливо, энергию и другие затраты. Сопоставляется также уровень материальных затрат и затрат на оплату труда. Определяется также изменение прибыли вследствие нарушения хозяйственной дисциплины. Наряду с этим проводится анализ изменения прибыли в остатках готовой продукции от прочей реализации и внереализационных операций. (28, с. 27) .

Кроме абсолютного размера прибыли в литературе рассматривается показатель рентабельности.

Рентабельность исчисляют по-разному. В период, предшествовавший перестройке России, широко применялся показатель рентабельности, исчисляемый как отношение прибыли к сумме производственных фондов (основных производственных фондов и материальных оборотных средств). Учитывая, что данный показатель в прежних условиях был плановым, предполагалось, что он должен был воздействовать на увеличение выпуска продукции с наименьшей сумой производственных фондов, т.е. стимулировать улучшение использования последних. Однако, как показало время, поставленная цель не была достигнута. Тем не менее, показатель рентабельности, исчисляемый как отношение прибыли к стоимости производственных фондов, продолжает применяться в практике предпринимательской деятельности для обобщенной оценки уровня прибыльности, доходности. Этот показатель общей прибыльности трансформировался в показатель рентабельности активов (рентабельности капитала; рентабельности капитала и его частей).

При использовании показателя рентабельности также могут возникнуть определенные проблемы. Так, В.Ф. Юров в книге «Прибыль в рыночной экономике» обращает внимание на проблему соотношения рентабельности и эффективности производства. По его мнению, она является самой сложной и дискуссионной. Она возникла в рыночном хозяйстве и связана с прибылью, которая стала считаться эффективным регулятором экономической жизни. Т.е. речь идет о несовершенстве прибыли как показателя эффективности производства, что связано с ее денежной формой, которая, как известно, при определенных условиях может отклоняться и даже отрываться от своей стоимостной основы, о чем уже говорилось выше. В связи с изложенным, В.Ф. Юров делает вывод, что рентабельность нельзя признать в качестве универсального показателя эффективности производства, как на отдельных предприятиях, так и в масштабе всей экономики (30, с. 72) .

По-моему, отказаться от использования показателей рентабельности было бы неправильно, поскольку они служат инструментами сравнительного анализа и просты в применении.

Важное значение имеет анализ реализации продукции и поэтому многие авторы занимаются вопросами его изучения.

Шеремет А.Д. говорит о важности реализации продукции и выделяет факторы, которые влияют на процесс реализации. По его мнению, в условиях рыночной экономики это один из важнейших этапов работы всего предприятия и каждого работника.

Сбыт продукции оказывает влияние на ход производства. Для создания четкой, ритмичной работы предприятия следует уделять внимание равномерному распределению объемов производства по кварталам и месяцам с тем, чтобы продукция ритмично поступала в товаропроизводящую сеть. В конечном итоге результативность хозяйственной деятельности предприятия определяется выполнением договоров по номенклатуре и срокам поставок.

Шеремет выделяет следующие факторы, которые влияют на процесс реализации:

- установленные сроки поставки продукции;

- увеличение выпуска продукции за счет прироста и улучшения использования производственных мощностей и основных фондов;

- производительность труда;

- ввод в действие новых мощностей и оборудования;

- обеспечение равномерной загрузки производственных подразделений;

- повышение серийности производства;

- количество рабочих дней в каждом квартале;

- сезонность и сменность работы;

- сезонность реализации продукции;

- снятие с производства устаревших, нерентабельных изделий, не находящих потребителей (29, с.77).

Патров В.В. раскрывает решение проблемы повышения надёжности, стабильности и доходности производства. По его мнению, решение этой проблемы диктует необходимость создания действенного структурного подразделения предприятия по реализации продукции. Данное подразделение может быть представлено товаропроизводящей сетью, в состав которой входят магазины оптовой и розничной торговли, сеть фирменных магазинов и товарных баз. Патров В.В. рассматривает реализацию продукции как процесс, состоящий из определенных периодов. Первый период фактически сводится к заключению договоров на поставку продукции. Второй включает составление плана реализации продукции и остатков незавершенной продукции на складе отдела сбыта предприятия. В третьем периоде реализации происходит отгрузка продукции потребителям. Важное значение этот период имеет при оценке выполнения обязательств по реализации продукции с учетом соблюдения предприятием условий подписанных договоров-поставок. Процесс реализации заканчивается четвертым периодом, который характеризуется поступлением денег на расчетный счет предприятия-поставщика (19, с. 26).

2 Экономическая характеристика ОАО «Планета»

ОАО “Планета” (в прошлом завод имени Ленинского Комсомола) было основано в 1958 году как государственное предприятие. Организация предприятия была вызвана растущими потребностями российской оборонной электронной техники. Разработанные и освоенные на предприятии электронные компоненты работали в системах спутниковой связи, системах наведения и раннего оповещения, а также в составе космической аппаратуры, например той, что участвовала в съемках кометы Галлея, планеты Венеры и обратной стороны Луны. В 70-х и 80-х годах на предприятии было развернуто массовое производство полупроводниковых компонентов для телевизионной промышленности, промышленности, выпускающей аудио- и видеомагнитофоны, радиоприемники и другую бытовую аппаратуру. В рамках плановой экономики завод был обеспечен заказами на многие годы вперед. Однако на самом предприятии не было сформировано внутренних источников саморазвития. Направления развития определялись внешними источниками, а именно Министерством Электронной промышленности.

ОАО “Планета” было учреждено решением КУГИ Новгородской области путем преобразования ГП ПО “Планета”.

ОАО “Планета” имеет более 10000 м2 производственных площадей с необходимым оборудованием и численностью персонала 211 человек и в настоящее время является специализированным предприятием по производству полупроводниковых изделий электронной техники. Сфера применения этих изделий от специальной аппаратуры, телевизионной техники, автомобилей до детских игрушек, световой рекламы, информационных систем.

Система качества с 1994 г. сертифицирована на соответствие Международным стандартам ИСО-9000, имеет лицензию Российского Агенства по Системам Управления на разработку и производство специальной техники.

ОАО “Планета” является единственным предприятием России, выпускающем основную массу электронных компонентов в корпусах для поверхностного монтажа - будущее радиоэлектроники России.

Основной вид деятельности: производство электронных компонентов и информационных систем.

Среди конкурентов в России известны такие фирмы как «Мега-Милас» г. Санкт-Петербург. Они предлагают «бегущие» строки довольно широкой номенклатуры. НИИГП «Плазма» г. Рязань рекламирует изделие «экран на суперярких светодиодах». Программное обеспечение такого экрана позволяет осуществлять отображение информации от видеомагнитофона, СД-плеера и др. Ассоциация «Часовая группа» г. Москва производит уличные часы-термометр различных размеров. Среди фирм, продающих импортное табло на светоизлучающих диодах, известна фирма «Зенон» г. Москва, которая предлагает очень широкую номенклатуру изделий производства Тайваня.

Основные показатели деятельности ОАО «Планета» представлены в таблице 1.

Таблица 1 - Основные показатели деятельности ОАО «Планета»| Показатель | 2001 г. | 2002 г. | 2003 г. | Отклонение | |

| 02 / 01 | 03 / 01 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка (нетто) от продажи продукции, тыс. руб. | 46083 | 42008 | 54095 | -4075 | 8012 |

| Себестоимость проданной продукции, тыс. руб. | 41538 | 39201 | 57565 | -2337 | 16027 |

| Чистая прибыль (убыток), тыс. руб. | -11936 | -10554 | -36735 | 1382 | -24799 |

| Численность работников, чел | 242 | 223 | 211 | -19 | -31 |

| Основные производственные фонды, тыс. руб. | 58652 | 63962 | 40859 | 5310 | -17793 |

| Фондоотдача | 1, 85 | 1, 39 | 0, 96 | -0,46 | -0,89 |

| Рентабельность всего капитала, % | -19,7 | -21,9 | -59,1 | -2, 2 | -39,4 |

По данным, приведенным в таблице, можно сделать вывод о том, что в целом деятельность предприятия является крайне неэффективной, убыточной. Превышение себестоимости проданной продукции над выручкой от её продажи говорит о том, что предприятие имеет слишком высокие затраты (как постоянные, так и переменные), что не позволяет ОАО «Планета» получать прибыль от реализации продукции. Увеличение цен на продукцию приведет предприятие не к увеличению выручки от реализации, а лишь к потере части своих покупателей. Чистый убыток деятельности предприятия в 2003 году превышает этот показатель 2001 года на 24799 тыс. руб., т.е. убыток возрос приблизительно в три раза. На предприятии наблюдается ежегодное снижение численности работников, что связано с автоматизацией части выполняемых операций.

В 2003 году на предприятии при росте валовой продукции происходит снижение стоимости ОПФ, следовательно наблюдается устойчивая тенденция к росту фондоёмкости, а значит снижению фондоотдачи, т.е. на один рубль фондов производится всё меньше продукции. Наблюдается устойчивое снижение эффективности ОПФ.

Общая рентабельность финансово-хозяйственной деятельности ОАО «Планета» снизилась на 39,4 %, что было вызвано повышением себестоимости продукции, т.к. величина чистого убытка при этом практически не изменилась.3 Анализ реализации продукции

Похожие работы

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

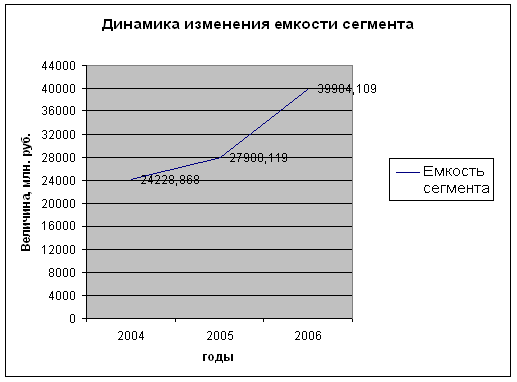

... не было. Рис. 3. Динамика изменения емкости рынка 2.3 Экономическая оценка сегментов предприятия Проводя экономическую оценку эффективности сегментов рынка, логика нашего исследования требует использования расчетов прибыли и рентабельности реализации выпускаемой продукции на каждом из выбранных сегментов. Для расчета прибыли от реализации продукции используем формулу: , (8) где ...

... 12 видно, что из 5 коэффициентов эффективности использования фонда заработной платы 4 превышают 1, таким образом, использование фонда заработной платы можно признать эффективным. 2.3. Анализ финансовых результатов торгово-производственной деятельности ресторана «Иль Патио» Источниками формирования доходов ресторана «Иль Патио» являются: - реализованные торговые надбавки и наценки; - ...

... 2005 году численность не изменилась и оборот по приёму и выбытию на нулевом уровне. Как видно из таблицы текучести кадров не наблюдается. ЗАКЛЮЧЕНИЕ В результате пройденной практики на предприятии “Ижевские мотоциклы” я углубил и закрепил теоретические знания по эргономике, организации, нормированию, экономике и социологии труда. Также решил все поставленные мне задачи: · Приобрёл ...

0 комментариев