Теоретические основы антикризисного управления

Понятийный аппарат антикризисного управления

Методика антикризисного управления

Анализ финансового состояния как важнейший элемент антикризисной политики предприятия

Краткая характеристика предприятия. Основные сведения

Анализ финансовой деятельности предприятия

Рентабельность оборотных активов

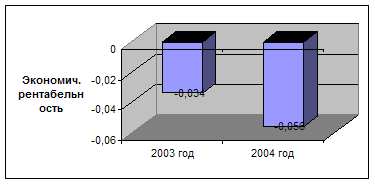

Год напротив, оказался для предприятия несостоятельным

План мероприятий по выходу предприятия из кризиса

Профилактика травматизма

Вредные и опасные факторы

Инфракрасное излучение

Навигация

Рентабельность оборотных активов

Антикризисное управление на Зеленодольском машиностроительном заводе ОАО "КМПО"

118401

знак

11

таблиц

12

изображений

2.8. Рентабельность оборотных активов

Рис. 2.9. Рентабельность собственного капитала

Рис. 2.10. Экономическая рентабельность

Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Активы.

А1 – наиболее ликвидные активы – ДС и КФВ;

А2 – быстро реализуемые активы – ДЗ

А3 – медленно реализуемые активы – З (без расходов будущих периодов, прочих запасов и затрат)

А4 – трудно реализуемые активы – итог раздела 1 баланса

Пассивы.

П1 – наиболее срочные обязательства: кредиторская задолженность, прочие пассивы и ссуды, не погашенные в срок;

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства;

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4 – постоянные пассивы – итог раздела Ш пассива баланса.

Баланс абсолютно ликвиден, если

А1>=П1, A2>= П2, A3>= П3, A4<= П4

Таблица 2.8. Анализ ликвидности баланса| Актив | 2003 год | 2004 год | Пассив | 2003 год | 2004 год | Излишек / недостаток | |

| Начало | Конец | ||||||

| А1 | 2749 | 103389 | П1 | 453532 | 817112 | -450783 | -713723 |

| А2 | 723 | 1392 | П2 | 169567 | 245567 | -168844 | -244175 |

| А3 | 377565 | 716,620 | П3 | 19430 | 203389 | +358135 | -202672,4 |

| А4 | 398,742 | 404,063 | П4 | 201337 | 172,615 | -200938,26 | +231,45 |

В 2003 году: А1<П1, А2<П2, А3>П3, А4<П4;

В 2004 году: А1<П1, А2![]() П2, А3<П3, А4>П4.

П2, А3<П3, А4>П4.

Исходя из того, что я проанализировала ликвидность баланса на протяжении двух лет, то могу сказать, что состояние предприятия характеризуется отсутствием собственных оборотных средств и отсутствием возможности погасить текущие обязательства. На предприятии не хватает денежных средств для погашения наиболее срочных обязательств. Дебиторская задолженность имеет тенденцию к возрастанию, а краткосрочные пассивы растут. Медленно реализуемые активы снизились, а долгосрочные пассивы выросли. В 2004 году преобладание трудно реализуемых активов над постоянными пассивами налицо.

Продолжительность финансового цикла составляет:ФЦ = ОЦ – ПОКЗ = ПОЗ + ПОДЗ – ПОКЗ, где

ПОЗ=365/Омпз; ПОДЗ= 365/Одз; ПОКЗ=365/ОкзТаблица 2.9. Анализ оборотного капитала

| Показатель | 2003 год | 2004 год | Отклонение | Темп роста |

| Оборачиваемость запасов ПОЗ (дней) | 182500 | 405,6 | -182094,4 | 0,222 |

| Продолжение таблицы 2.9. | ||||

| Оборачиваемость ДЗ ПОЗД (дней) | 422,943 | 802,2 | +379,257 | 189,671 |

| Оборачиваемость КЗ ПОКЗ (дней) | 365000 | 486666,7 | +121666,7 | 133,333 |

| Операционный цикл ОЦ (дней) | 182922,943 | 1207,8 | -181715,143 | 0,66 |

| Финансовый цикл ФЦ (дней) | -182077,06 | -485458,9 | -303381,84 | 266,623 |

Анализируя таб. 2.9., можно сказать, что оборачиваемость запасов в 2004 году существенно сократилась, по сравнению с годом 2003.

В 2004 году оборачиваемость кредиторской и дебиторской задолженности растет по сравнению с 2003 годом.

А значит, предприятие все больше вязнет в кризисной «яме».

Операционный цикл за оба рассматриваемых года очень высок, т.е. финансовые ресурсы омертвлены в запасах и дебиторской задолженности.

Финансовый цикл отражает, то что предприятие все больше «вязнет» в долгах.

Вероятность банкротства (Z – счет Альтмана)

Индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период.

К![]() - оборотный капитал /сумма активов;

- оборотный капитал /сумма активов;

К![]() - нераспределенная прибыль / сумма активов;

- нераспределенная прибыль / сумма активов;

К![]() - операционная прибыль /сумма активов;

- операционная прибыль /сумма активов;

К![]() - рыночная стоимость акций / заемные пассивы;

- рыночная стоимость акций / заемные пассивы;

К![]() - выручка / сумма активов.

- выручка / сумма активов.![]()

Таблица 2.10 Анализ показателей характеризующих экономический потенциал предприятия

| Показатель | 2003 год | 2004 год | Отклонение | Темп роста |

| К1 | 0,144 | 0,081 | -0,063 | 56,25 |

| К2 | 0,732 | 0,431 | -0,301 | 58,88 |

| К3 | 236,01 | 0,118 | -235,892 | 0,05 |

| К4 | 0,234 | 0,138 | -0,096 | 59,0 |

| К5 | 729,9 | -723,103 | -1453,003 | -99,07 |

Обобщающий показатель Z может принимать значения в пределах -14, +22, при этом предприятие, для которого Z>2,99 попадает в категорию финансово устойчивого, а предприятие, для которого Z<1,81 – безусловно – несостоятельное; 1,81 – 2,99 составляет зону неопределенности.

В 2003 году:

Z=1,3*0,144+1,0*0,732+0,6*236,01+1,4*0,234+1,2*729,9=0,1872+0,732+141,606+0,3276+875,88=1018,733

Таким образом, завод им. А.М. Горького в 2003 г., по Альтману, являлся финансово устойчивым предприятием.

В 2004 году:

Z=1,3*0,081+1,0*0,431+0,6*0,118+1,4*0,138+1,2*(-723,103)=0,1053+0,431+0,0708+0,1932+(-867,724)=-866,924

Похожие работы

... рассчитывается по всем аналогичным предприятиям. Для оценки рыночной стоимости оцениваемой компании выбранная аналитиком величина ценового мультипликатора используется как множитель к ее аналогичному показателю. Сравнительный подход предполагает использование в оценочной деятельности трех основных методов: рынка капитала, сделок и отраслевых коэффициентов. Основное преимущество сравнительного ...

0 комментариев