Важнейшей чертой антикризисного менеджмента является интеграция неформального и формального управления

Политика антикризисного управления организацией при угрозе банкротства

Экономическая характеристика МП «Теплоэнерго»

Анализ финансовой устойчивости организации

Коэффициент прогноза банкротства – доля чистых оборотных активов в стоимости всех средств предприятия

Направления повышения эффективности форм санации организации

Навигация

Экономическая характеристика МП «Теплоэнерго»

Антикризисное управление финансовыми ресурсами организаций на материалах МП "Теплоэнерго"

58744

знака

5

таблиц

0

изображений

2.1 Экономическая характеристика МП «Теплоэнерго»

Муниципальное предприятие «Теплоэнерго» учреждено Администрацией города Канаша и относится к муниципальной собственности г. Канаш.

Предприятие обладает правами юридического лица, имеет самостоятельный баланс, расчетный счет в учреждениях банка, бланки со своим фирменным наименованием, собственную эмблему и другие средства индивидуализации.

Предприятие осуществляет свою деятельность в соответствии с законодательством и нормативными актами РФ и Чувашской Республики, нормативными и распорядительными актами органов местного самоуправления г. Канаш, администрацией города и настоящим Уставом.

Предприятие несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Предприятие действует на принципах хозяйственного расчета, отвечает за результаты своей производственно-хозяйственной деятельности и выполнения обязательств.

Предприятие является коммерческой организацией, создается в следующих целях:

· обеспечение бесперебойного снабжения населения теплом и горячей водой;

· осуществление планомерного развития централизованного теплоснабжения потребителей, как наиболее экономического, перспективного, подготовка и присоединения к сетям абонентов;

· повышение надежностей и экономичности работы котельных установок и тепловых сетей;

· организация эксплуатации оборудования в соответствии с правилами Госгортехнадзора и правилами технической эксплуатации;

· приемка вновь вводимых в эксплуатацию котельных и тепловых сетей.

Для осуществления указанных целей предприятия осуществляет следующие основные виды деятельности:

· выработка и продажа тепловой энергии, пере транспортировка тепловой энергии через ЦТП от чужих источников тепла, ремонт и техническое обслуживание котельных и тепловых сетей.

Предприятие имеет право осуществлять иные виды деятельности, в том числе торгово-закупочную, коммерческо-посредническую, строительно-монтажную, проектно-сметную, отвечающие целям предприятия, не запрещенные законодательством РФ и Чувашской Республики и не противоречащую настоящему Уставу.

Предприятие вправе без специального разрешения осуществлять все виды внешнеэкономической деятельности.

Уставный фонд предприятия составляет 100000 рублей.

Предприятие владеет, пользуется и распоряжается закрепленным за ним на основе договоров муниципальным имуществом в пределах, установленных действующим законодательством.

Источником формирования имущества и финансовых ресурсов предприятия являются:

· прибыль, полученная от реализации товаров и оказания услуг;

· кредиты банков и других кредиторов;

· бюджетные средства;

· иное имущество, переданное ему целевым назначением учредителем;

· безвозмездные или благотворительные взносы, пожертвования организаций, предприятий, учреждений и граждан.

За счет чистой прибыли, остающейся в распоряжении предприятия создается резервный фонд для покрытия убытков предприятия в размере 15% от полученной прибыли за отчетный финансовый год.

2.2 Анализ динамики состава и структуры активов, пассивов организации

Таблица 1. Аналитическая группировка статей актива

| Актив | Изменения | Структура имущества, % | ||

| Абсолютные +/- | Динамика, % | 2006 | 2007 | |

| 1. Имущество (ВнА + ОА) | 5095 | 105,78 | 100 | 100 |

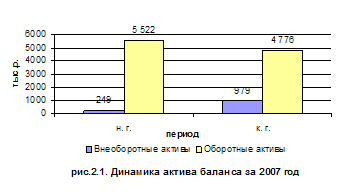

| 1.1. Внеоборотные активы | -4811 | 89,03 | 49,8 | 41,9 |

| В том числе: | ||||

| 1.1.1. Основные средства | -4808 | 88,82 | 48,8 | 40,9 |

| 1.1.2. Незавершенное строительство | -3 | 99,65 | 0,98 | 0,91 |

| 1.2. Оборотные активы | 9906 | 122,39 | 50,2 | 58,09 |

| В том числе: | ||||

| 1.2.1. Запасы и затраты | 2527 | 131,18 | 9,2 | 11,4 |

| 1.2.2. Дебиторская задолженность | 8384 | 124,4 | 39 | 45,85 |

| 1.2.3. Денежные средства | -6 | 90,77 | 0,07 | 0,06 |

На основе аналитической таблицы 1 можно сделать следующие выводы:

1. Общая стоимость имущества увеличилась за отчетный период на 5095 тыс. руб. (на 5,78% в 2007 г. больше, чем в 2006 г.), что свидетельствует об увеличении хозяйственной деятельности предприятия.

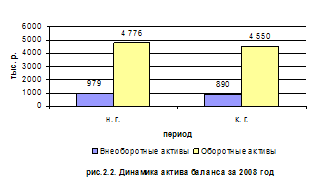

2. Увеличение стоимости имущества сопровождалось внутренними изменениями в активе: при уменьшении стоимости внеоборотных активов на 4811 тыс. руб. (понижение на 10,97%) произошло увеличение оборотных средств на 9906 тыс. руб. Удельный вес внеоборотных активов за отчетный период уменьшился на 7,9%, а удельный вес оборотных средств увеличился на 7,89%.

3. Уменьшение стоимости внеоборотных активов в целом произошло вследствие уменьшения основных средств на 11,8% (4808 тыс. руб.) и уменьшения стоимости незавершенного строительства на 0,35% (3 тыс. руб.)

4. Из групп оборотных активов наблюдается увеличение запасов на 2527 тыс. руб. и уменьшение денежных средств на 6 тыс. руб., и повышение дебиторской задолженности на 8384 тыс. руб. (на 24,4%).

На основе общей оценки актива баланса выявлено повышение производственного потенциала предприятия. Изменение сопровождалось увеличением финансирования оборотных средств, что расценивается как положительная тенденция: возможность увеличения оборачиваемости активов является предпосылкой к улучшению финансовой деятельности.

Для общей оценки имущественного потенциала предприятия проводится анализ динамики состава и структуры обязательств (пассива) баланса.

Особое внимание уделяется ряду важнейших показателей (ф. №1) характеризующих финансово-экономическое состояние предприятия:

Таблица 2. Аналитическая группировка статей пассива

| Пассив | Изменения | |

| Абсолютные +/- | Динамика, % | |

| 1. Капитал и резервы | 10327 | 163,05 |

| В том числе: | ||

| 1.2. Нераспределенная прибыль | 10327 | 162,66 |

| 2. Долгосрочные обязательства | -347 | 99,2 |

| 3. Краткосрочные обязательства | 15769 | 125,76 |

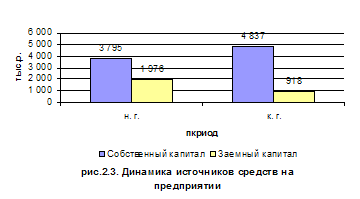

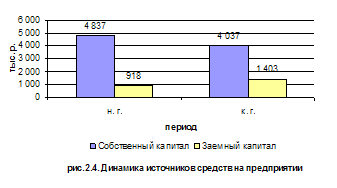

Данные аналитической таблицы 2 свидетельствуют о том, что стоимость собственного капитала (итог раздела баланса «Капитал и резервы») увеличилась на 10327 тыс. руб. Параллельно с этим произошло увеличение краткосрочных обязательств на 25,76% (15769 тыс. руб.) и уменьшение долгосрочных на 347 тыс. руб.

В составе краткосрочных пассивов значительный объем занимает кредиторская задолженность (кредиторская задолженность возросла на 25,76%).

Похожие работы

... законодательством, направлены на обеспечение полной и достоверной информации внутренних и внешних показателей финансовой отчетности .(прил. 23). 3. ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ» 3.1 Организация планирования на предприятии Планирование – это разработка и корректировка плана, включающие предвидение, обоснование, конкретизацию и ...

... финансовую службу, где будут сосредоточены отделы, отвечающие за учет и планирование движения финансовых ресурсов предприятия путем реорганизации финансового и экономического отделов, бухгалтерии. 2.2 Мероприятия по совершенствованию планирования и организации финансовой деятельности 2.2.1 Совершенствование формирования запасов товарно-материальных ценностей Управление запасами – сложный ...

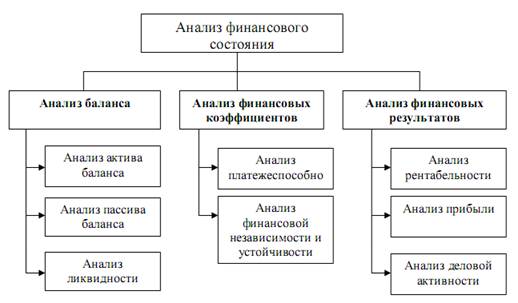

... для анализа платежеспособности, финансовой устойчивости и финансовой независимости, деловой активности. Объектом анализа финансового состояния предприятия являются баланс, платежеспособность и финансовая устойчивость, финансовые результаты деятельности. Основные направления анализа представлены на рис. 1.1. Рис. 1.1. Анализ финансового состояния предприятия 1.2 Анализ ликвидности ...

... РЕГИОНАЛЬНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ На правах рукописи ЮРАСОВ ВАЛЕНТИН ИВАНОВИЧ Формирование механизма регулирования в вертикально интегрированных промышленных отраслях естественных монополий Специальность 08.00.05 – Экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научные руководители: ...

0 комментариев