Важнейшей чертой антикризисного менеджмента является интеграция неформального и формального управления

Политика антикризисного управления организацией при угрозе банкротства

Экономическая характеристика МП «Теплоэнерго»

Анализ финансовой устойчивости организации

Коэффициент прогноза банкротства – доля чистых оборотных активов в стоимости всех средств предприятия

Направления повышения эффективности форм санации организации

Навигация

Анализ финансовой устойчивости организации

Антикризисное управление финансовыми ресурсами организаций на материалах МП "Теплоэнерго"

58744

знака

5

таблиц

0

изображений

2.3 Анализ финансовой устойчивости организации

Абсолютные показатели финансовой устойчивости

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

Практическая работа проводится на основании данных финансовой отчетности. Необходимой информационной базой является бухгалтерский баланс. Для полного исследования привлекаются данные, содержащиеся в приложении к бухгалтерскому балансу (ф. №5).

В ходе производственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные (долгосрочные и краткосрочные кредиты и займы). Анализируя соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости.

Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов и затрат используются следующие показатели:

1. Наличие собственных оборотных средств

Собственные оборотные активы отражают сумму средств, вложенных в оборотные активы. При отсутствии таких средств предприятие обращается к заемным источникам.

Определяется как разница величины источников собственных средств и величины основных средств и вложений (внеоборотных активов):

Ес = Ис – F

где Ес – наличие собственных оборотных средств; Ис – источники собственных средств (итог разд. «Капитал и резервы»); F – основные средства и вложения (итог разд. «Внеоборотные активы»).

2. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат.

Определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов:

Ет = Ес + Кт = (Ис + Кт) – F

где Ет – наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат; Кт – долгосрочные кредиты и заемные средства (итог разд. «Долгосрочные пассивы»).

3. Общая величина основных источников средств для формирования запасов и затрат

Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов:

Е = Ет + Кt = (Ис + Кт + Kt) – F

где E – общая величина основных источников средств для формирования запасов и затрат; Кt – краткосрочные кредиты и займы (итог разд. «Краткосрочные пассивы»).

Таблица 3. Абсолютные показатели финансовой устойчивости

| Показатель | 2006 г. | 2007 г. | Абсолютное откл. (+/–) | Темп роста (%) |

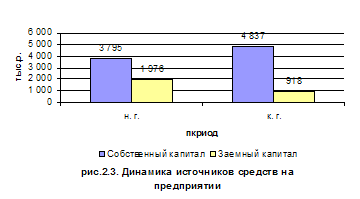

| 1. Источники собственных средств (Ис) | 16379 | 26706 | 10327 | 163,05 |

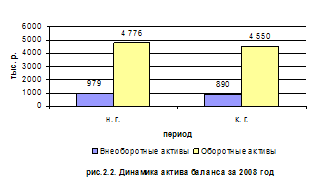

| 2. Внеоборотные активы (F) | 43870 | 39059 | -4811 | 89,03 |

| 3. Собственные оборотные средства (Ес) [1–2] | -27491 | -12353 | ||

| 4. Долгосрочные кредиты и заемные средства (Кт) | 43272 | 42925 | -347 | 99,2 |

| 5. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат Ет [3+4] | 15781 | 30572 | 14791 | 193,7 |

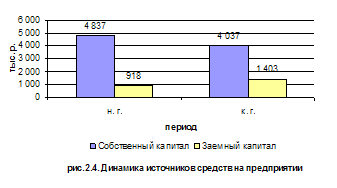

| 6. Краткосрочные кредиты и займы (Кt) | 61213 | 76982 | 15769 | 125,8 |

| 7. Общая величина основных источников формирования запасов и затрат [5+6] | 76994 | 107554 | 30560 | 139,69 |

| 8. Величина запасов и затрат (Z) | 8104 | 10631 | 2527 | 131,18 |

| 9. Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат [3–8] | -35595 | -22984 |

На основании таблицы 3 можно сделать следующие выводы:

1. Предприятие использует внешние заемные средства. Привлекаются долгосрочные кредиты и займы. Краткосрочные обязательства представлены в отчетности кредиторской задолженностью, и она увеличилась за анализируемый период на 25,8%, т.е. администрация предприятия умело использует заемные средства для производственной деятельности.

Негативным моментом для предприятия является превышение темпов роста запасов и затрат над ростом источников формирования

На предприятии также наблюдается недостаток собственных оборотных средств для формирования запасов, что свидетельствует о том, что предприятие вынуждено обращаться к заемным средствам.

Относительные показатели финансовой устойчивости.

Одна из основных характеристик финансово-экономического состояния предприятия – степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре организации. Заемщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива бухгалтерского баланса.

Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их изменения за определенный период.

Базисными величинами могут быть:

– значения показателей за прошлый период;

– среднеотраслевые значения показателей;

– значения показателей конкурентов;

– теоретически обоснованные или установленные с помощью экспертного опроса оптимальные или критические значения относительных показателей.

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества относительных финансовых коэффициентов.

1. Коэффициент автономии – характеризует независимость от заемных средств. Показывает долю собственных средств в общей сумме всех средств предприятия

Ка = Ис / В

Отношение общей суммы всех средств предприятия к источникам собственных средств.

2. Коэффициент соотношения заемных и собственных средств – сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств

Кз/c = Кт +Кt / Ис

Отношение собственных оборотных средств к общей величине оборотных средств предприятия.

3. Коэффициент обеспеченности собственными средствами – наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Критерий для определения неплатежеспособности (банкротства) предприятия

Ко = Ес / Ra = (Ис-F) / Ra

Отношение собственных оборотных средств к общей величине оборотных средств предприятия.

4. Коэффициент маневренности – способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников

Км = Ес / Ис

Отношение собственных оборотных средств к общей величине собственных средств (собственного капитала предприятия).

5. Коэффициент соотношения мобильных и иммобилизованных средств – сколько внеоборотных средств приходится на 1 руб. оборотных активов

Км/и = Rа / F

Отношение оборотных средств к внеоборотным активам.

6. Коэффициент имущества производственного назначения – долю имущества производственного назначения в общей стоимости всех средств предприятия

Кп.им = Z+F / B

Отношение суммы внеоборотных и производственных запасов к итогу баланса.

Похожие работы

... законодательством, направлены на обеспечение полной и достоверной информации внутренних и внешних показателей финансовой отчетности .(прил. 23). 3. ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ» 3.1 Организация планирования на предприятии Планирование – это разработка и корректировка плана, включающие предвидение, обоснование, конкретизацию и ...

... финансовую службу, где будут сосредоточены отделы, отвечающие за учет и планирование движения финансовых ресурсов предприятия путем реорганизации финансового и экономического отделов, бухгалтерии. 2.2 Мероприятия по совершенствованию планирования и организации финансовой деятельности 2.2.1 Совершенствование формирования запасов товарно-материальных ценностей Управление запасами – сложный ...

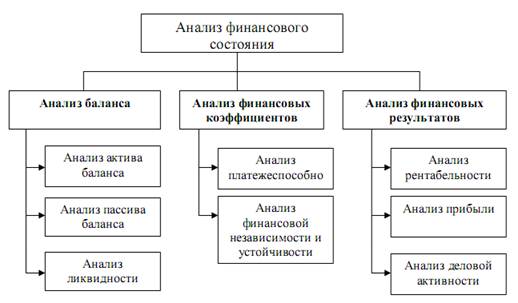

... для анализа платежеспособности, финансовой устойчивости и финансовой независимости, деловой активности. Объектом анализа финансового состояния предприятия являются баланс, платежеспособность и финансовая устойчивость, финансовые результаты деятельности. Основные направления анализа представлены на рис. 1.1. Рис. 1.1. Анализ финансового состояния предприятия 1.2 Анализ ликвидности ...

... РЕГИОНАЛЬНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ На правах рукописи ЮРАСОВ ВАЛЕНТИН ИВАНОВИЧ Формирование механизма регулирования в вертикально интегрированных промышленных отраслях естественных монополий Специальность 08.00.05 – Экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научные руководители: ...

0 комментариев