Обзор деятельности фирмы ЗАО «Поликомм»

Обзор и анализ существующих автоматизированных систем управления торговой деятельностью

Достоинства и недостатки существующих АСУ

Функциональные требования

Принципиальное проектное решение

Выбор системы управления базами данных

Проектирование структуры программного обеспечения

Проектирование структуры БД

Проектирование приложения “Прайс”

Проектирование приложения “Склад”

Исходные данные и постановка задачи для проведения тестирования

Анализ рыночных возможностей продукта

Единовременные расходы организации заказчика ПО при внедрении автоматизированных рабочих мест (АРМ)

Источники финансирования проекта

Экономия текущих затрат пользователя ПО

Показатели экономической эффективности проекта

Навигация

Анализ рыночных возможностей продукта

Внедрение автоматизированной системы торговой деятельности для предприятия ЗАО "Полиграфия и коммуникации"

100658

знаков

15

таблиц

18

изображений

4.1 Анализ рыночных возможностей продукта

На рынке автоматизированных систем для крупных организаций и финансово-промышленных групп на сегодня можно выделить два основных субъекта: это рынок автоматизированных банковских систем (АБС) и рынок корпоративных информационных систем промышленных предприятий. Не смотря на сильную взаимосвязь этих двух рынков систем автоматизации, предлагаемые на них решения, пока еще не достаточно интегрированы между собой, чего следует ожидать в недалеком будущем. Создавая свои отделы и управления автоматизации, предприятия и банки пытались обустроиться своими силами. Однако периодическое "перетряхивание" инструкций, сложности, связанные с разными представлениями пользователей об одних и тех же данных, непрерывная работа программистов по удовлетворению все новых и новых пожеланий отдельных работников и как следствие - недовольство руководителей своими программистами несколько остудило пыл как тех, так и других. Итак, первый подход к решению этой проблемы сводился к проектированию "снизу-вверх". В этом случае, при наличии квалифицированного штата программистов, вполне сносно были автоматизированы отдельные, важные с точки зрения руководства рабочие места. Общая же картина "автоматизированного предприятия" просматривалась недостаточно хорошо, особенно в перспективе. Быстрый рост числа акционерных и частных предприятий и банков позволил некоторым компаниям увидеть здесь будущий рынок и инвестировать средства в создание программного аппарата для этого растущего рынка. Из всего спектра проблем разработчики выделили наиболее заметные: автоматизацию ведения бухгалтерского аналитического учета и технологических процессов (для банков это в основном - расчетно-кассовое обслуживание, для промышленных предприятий - автоматизация процессов проектирования и производства, имеется в виду не конкретных станков и т.п., а информационных потоков). Учитывая тот факт, что ядром АИС безусловно является аппарат, обеспечивающий автоматизированное ведение аналитического учета, большинство фирм начали с детальной проработки данной проблемы. Системы были спроектированы "сверху", т.е. в предположении, что одна программа должна удовлетворять потребности всех пользователей.

Рассматриваемый в данной работе программный продукт позиционируется как средство, способное устранить недостатки каждого из двух вышеперечисленных подходов и решить задачу управления торговой деятельностью компании “Полиграфия и коммуникации”. Предполагается, что доход от внедрения данного программного обеспечения составит, как минимум, 694640 рублей в год, за счет уменьшения потерь коммерческой информации, унификации и ускорения документооборота, сокращения числа рабочих мест и результатов применения аналитических функций.

4.2 Расчет единовременных затрат на разработку ПО

К единовременным затратам разработчика относятся затраты на теоретические исследования, постановку задачи, проектирование, разработку алгоритмов и программ, отладку, опытную эксплуатацию, оформление документов.

Таблица 4.1.

Содержание стадий научно-исследовательской работы (НИР).

| Стадии НИП | Содержание работ | Трудоемкость | |

| дни | % | ||

| Техническое задание | Изучение и анализ предметной области, изучение и анализ области внедрения, работа с консультантами, постановка задачи, составление и согласование технического задания с руководителем. | 20 | 13,33 |

| Эскизный проект | Построение концептуальной модели системы, описание входных и выходных данных, способов их преобразования. Разработка структур данных. | 25 | 20,00 |

| Технический проект | Разработка технического проекта. Построение структуры классов и определение способов их взаимодействия. | 25 | 20,00 |

| Рабочий проект | Написание программ, утилит и дополнительных модулей информационной системы, отладка программного обеспечения, тестирование. | 60 | 33,34 |

| Внедрение | Разработка справочной и технической документации, подготовка и защита отчета. Регистрация. | 20 | 13,33 |

| Итого: | 150 | 100 | |

Фактическая трудоемкость по стадиям проектирования представлена в виде таблицы (табл.4.1).

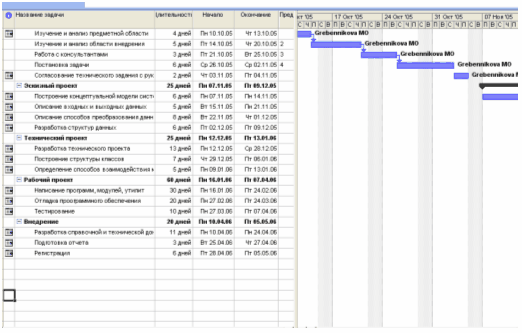

План-график выполнения приведен на рисунке 16:

Рис 16. План – график разработки и внедрения ПО (диаграмма Ганта).

Итак, общая фактическая трудоемкость разработки ПО составляет:

![]() ,

,

где ![]() – общая трудоемкость разработки, дни; Тi – трудоемкость по стадиям, дни; n – количество стадий разработки.

– общая трудоемкость разработки, дни; Тi – трудоемкость по стадиям, дни; n – количество стадий разработки.

В смету затрат на разработку ПО включаются:

материальные затраты;

основная и дополнительная зарплаты;

отчисления на социальные нужды;

стоимость машинного времени на подготовку и отладку программ;

стоимость инструментальных средств;

накладные расходы.

Материальные затраты.

Под материальными затратами понимают стоимость всех материалов, использующихся в процессе разработки и внедрения ПО (в том числе стоимость бумаги, дискет, картриджа или красящей ленты и прочих материалов) в действующих ценах.

В процессе работы использовались материалы и принадлежности, представленные в таблице 4.2.

Таблица 4.2.

Материалы и принадлежности, использованные в процессе разработки.

| Наименование | Количество, шт. | Цена, руб. | Стоимость, руб. |

| Дискеты | 5 | 14 | 70 |

| Бумага | 400 | 0,4 | 160 |

| Ватман | 5 | 10 | 50 |

| Ручка | 2 | 5 | 10 |

| CD-RW диск | 2 | 30 | 60 |

| Дипломная папка | 2 | 15 | 30 |

| Картридж | 1 | 150 | 150 |

| Итого: | 530 | ||

Основная и дополнительная заработные платы.

Основная заработная плата при выполнении НИР включает зарплату всех сотрудников, принимающих непосредственное участие в разработке ПО. В данном случае необходимо учитывать основные зарплаты разработчика (студента), руководителя дипломного проекта, консультанта по экономической части. Таким образом, основная заработная плата Зосн при выполнении НИР рассчитывается по формуле:

![]() ,

,

где Зср.дн.j – среднедневная зарплата j-го сотрудника, руб./день; Тоб.j – общая трудоемкость проекта j-го сотрудника, дни; n – количество сотрудников, принимающих непосредственное участие в разработке ПО.

Основная зарплата разработчика определена из расчета 7000 руб. в месяц при среднем количестве рабочих дней, равных 20:

![]() .

.

Заработная плата дипломного руководителя составляет 60 руб./час, причем на консультацию запланировано 23 часа. Следовательно, основная зарплата руководителя дипломного проекта за весь период разработки равна:

![]() .

.

Заработная плата консультанта по экономической части составляет 50 руб./час, причем на консультацию запланировано 3 часа. Следовательно, основная зарплата консультанта по экономике за весь период разработки равна:

![]() .

.

В итоге основная заработная плата при выполнении НИР равна:

![]() .

.

Дополнительная заработная плата равна 10% от основной:

![]() .

.

Итого основная и дополнительная заработная плата составляют:

![]() .

.

Отчисления на социальные нужды.

Отчисления на социальные нужды составляют на сегодняшний день 26% от общего фонда заработной платы, следовательно:

![]() .

.

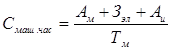

Стоимость машинного времени на подготовку и отладку программ.

Стоимость машинного времени Зомв зависит от себестоимости машино-часа работы ЭВМ СМЧ, а также времени работы на ЭВМ ТЭВМ, и включает амортизацию ЭВМ и оборудования, затраты на электроэнергию, зарплату обслуживающего персонала.

Себестоимость машино-часа ЭВМ и принтера равны соответственно:

![]() ,

,

![]() .

.

Время работы на ЭВМ и принтере равны соответственно:

![]()

![]() .

.

Затраты на оборудование.

![]() ,

,

где АМ – амортизационные отчисления, руб.; Оф – стоимость ЭВМ и оборудования, руб.; Нам– норма амортизации, %; Тм – время использования оборудования, дни

Затраты на электроэнергию.

![]() ,

,

Затраты на обслуживающий персонал.

Данный вид затрат отсутствует.

Таким образом, стоимость машинного времени на подготовку и отладку программ равно:

![]()

Стоимость инструментальных средств.

Стоимость инструментальных средств включает стоимость системного программного обеспечения, использованного при разработке проекта в размере износа за этот период. Расчет производить аналогично расчету амортизационных отчислений оборудования, представим его в таблице 4.3.

Таблица 4.3. Стоимость СПО.

| Программное обеспечение | Стоимость, руб. |

| MS WINDOWS 2000 Prof | 2420.00 |

| Delphi 7 | 12400.00 |

| Microsoft Office XP Professional | 6311.00 |

| Итого: | 21131 |

Затраты на амортизацию инструментальных средств:

![]() руб.

руб.

Расчет стоимости машинного времени

;

;

![]() руб./ч.

руб./ч.

Накладные расходы.

Накладные расходы составляют 30% от основной заработной платы разработчиков ПО, а значит:

![]() .

.

Итак, смета затрат на НИР приведена в таблице 4.4.

Таблица 4.4.

Смета затрат на разработку ПО.

| Элемент затрат | Стоимость, руб. |

| Материальные затраты | 530.00 |

| Основная и дополнительная зарплата | 59598 |

| Отчисления на социальные нужды | 15495,48 |

| Оплата машинного времени | 1652,18 |

| Стоимость инструментальных средств | 1454,56 |

| Накладные расходы | 16245 |

| Итого: | 94975,22 |

Похожие работы

... спроса и стимулирование сбыта, предотвращение расходов, связанных с представлением на рынок товаров и услуг, не пользующихся спросом, организация рекламной деятельности и налаживание связей с общественностью. 2) Вторая группа мероприятий направлена на улучшении качества сервиса в кафе «Латина – Лабамба». Разработку мероприятий, направленных на повышения качества обслуживания (учёба, тренинги, ...

... каналов сбыта продукции и услуг ресторана. Налаживание связей с общественностью является залогом дальнейшей деятельности предприятия. 2. Проектно-организационный раздел 2.1 Разработка проекта мероприятий по внедрении автоматизированных систем управления На основании выводов аналитического раздела разработан проект мероприятий по внедрению автоматизированных систем управления предприятия ...

... операций в несколько раз. 4 Обоснование экономической эффективности проекта Задачей проекта является проектирование автоматизированной системы управления документооборотом Отдела организации деятельности участковых уполномоченных милиции Ленинского РОВД. Результатом проекта является снижение трудоемкости, сокращение объема документооборота, повышение достоверности и качества входящей и ...

... больше темпа роста балансовой прибыли. Таким образом, представленные данные еще раз свидетельствуют об успешной хозяйственной деятельности предприятия, что свидетельствует о высоком уровне менеджмента предприятия. 3. Организационная структура инновационного предприятия 3.1 Оценка необходимости корректировки организационных структур В большинстве случаев решения о корректировке ...

0 комментариев