Навигация

7. Исполнение бюджета

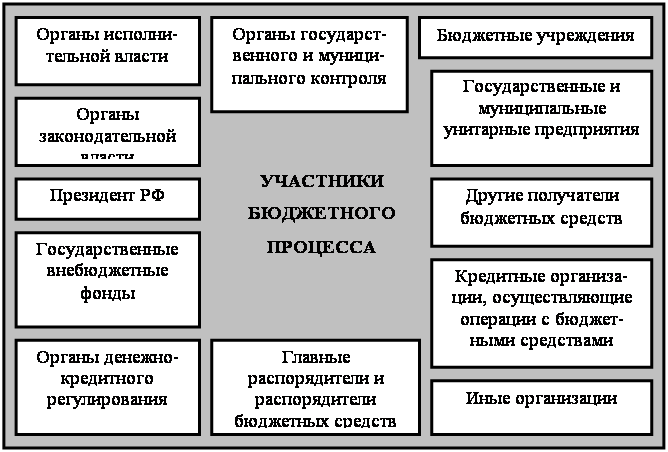

Исполнение бюджета — это важнейший этап бюджетного процесса действия по мобилизации и использованию бюджетных средств, в процессе исполнения которых участвуют органы исполнительной власти, финансовые и налоговые органы, кредитные учреждения, юридические и физические лица—плательщики налогов в бюджет, получатели бюджетных средств.

Исполнение бюджета основано на следующих принципах:

1) единства кассы, предусматривающего зачисление всех поступающих доходов на единый бюджетный счет и осуществление всех предусмотренных расходов с единого бюджетного счета;

2) обеспечения бюджетных расходов и платежей в пределах фактического наличия средств на едином бюджетном счете.

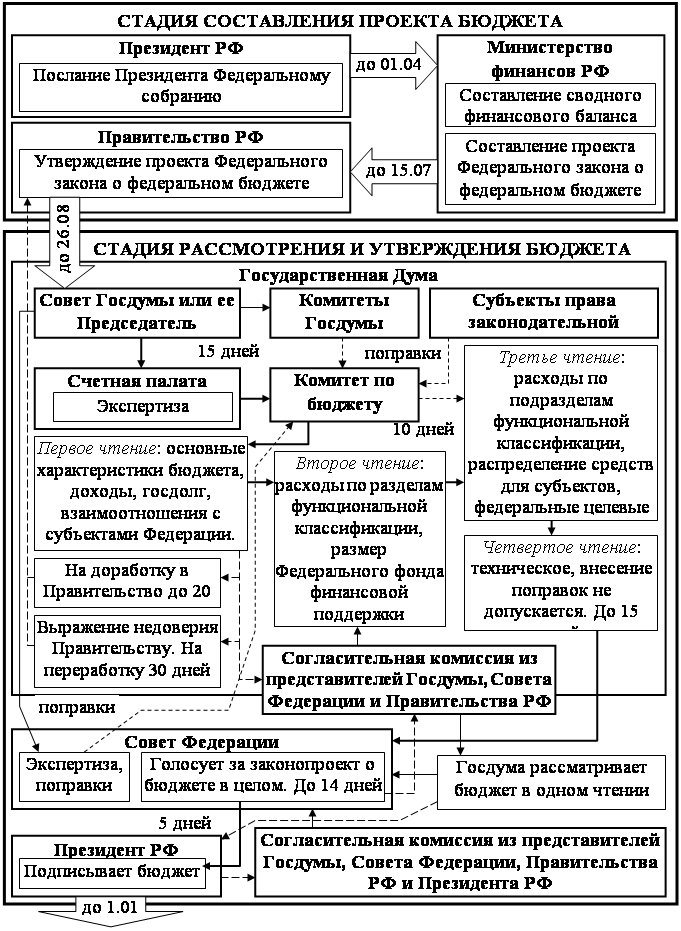

Исполнение бюджета начинается после его утверждения органом представительной власти. В финансовых органах готовится организационный план, в котором предусматриваются задачи подразделений каждого финансового органа по обеспечению выполнения бюджета. Далее проводится работа по поквартальному распределению бюджета, направленная на равномерную мобилизацию бюджетных доходов и бесперебойное обеспечение денежными средствами мероприятий, финансируемых из бюджета.

В финансовом органе на основании показателей бюджета составляется бюджетная роспись доходов и расходов, которая утверждается исполнительным органом власти.

Бюджетная роспись представляет собой документ, содержащий детальные показатели доходов, средств заимствований и расходов утвержденного бюджета в соответствии с действующей бюджетной классификацией по срокам бюджетного года в разрезе распорядителей и получателей бюджетных средств, и направляется для сведения в органы представительной власти и контрольно-счетные органы.

Роспись доходов и расходов составляется по каждому главному распорядителю бюджетных средств и по всем разделам, главам и статьям бюджетной классификации. Она разрабатывается на основании балансов доходов и расходов, смет расходов бюджетополучателей. Утвержденная роспись доходов и расходов бюджета — документ, регламентирующий взыскание платежей в бюджет и открытие кредитов для финансирования мероприятий, предусмотренных в бюджете.

7.1. Исполнение бюджета по расходам

Означает обеспечение финансирования мероприятий, предусмотренных росписью расходов, и имеет ряд этапов.

1) Утверждение и доведение бюджетных ассигнований до распорядителей и получателей бюджетных средств. На основании бюджетной росписи в течение 20 дней со дня ее утверждения Финансовый орган и главные распорядители бюджетных ассигнований на период действия утвержденного бюджета доводят, объемы ассигнований из бюджета вышестоящими распорядителями бюджетных средств до нижестоящих распорядителей и получателей через Федеральное казначейство посредством представления утвержденного распределения средств федерального бюджета либо через уполномоченные банки (для местных бюджетов,).

2) Принятие бюджетных обязательств бюджетополучателями.

Бюджетное обязательство — это оформленное бюджетополучателями право предъявления требования к бюджету. На основании доведенных до получателей бюджетных средств лимитов бюджетных обязательств они имеют право принятия обязательств на осуществление расходов. Лимиты бюджетных обязательств формируются финансовым органом и доводятся до всех получателей бюджетных средств.

На основании уведомлений о выделенном лимите бюджетных обязательств получатель средств бюджета обладает правом осуществления закупок, начисления установленных денежных выплат, принятия иных обязательств бюджета. Принятие обязательств при осуществлении закупок оформляется соответствующими договорами с поставщиками продукции, исполнителями работ и услуг.

3) Подтверждение и выверка исполнения бюджетных обязательств. Расходование бюджетных средств не может быть произведено без завершения исполнения бюджетных обязательств. Бюджетополучатель обязан представлять в финансовый орган документы, подтверждающие реализацию бюджетных обязательств.

4) Расходы и платежи по реализованным бюджетным обязательствам. Расходование бюджетных средств осуществляется в форме списания денежных средств бюджетных счетов в целях исполнения платежных обязательств бюджетов в пользу юридических и физических лиц. Основанием для расходования бюджетных средств является платежный документ, оформленный в порядке, установленном финансовым органом. При этом объем расходуемых бюджетных средств не может превышать исполненных подтвержденных бюджетных обязательств. Сумма денежных средств, списанных с бюджетного счета в целях исполнения платежного обязательства, представляет собой кассовый бюджетных расход.

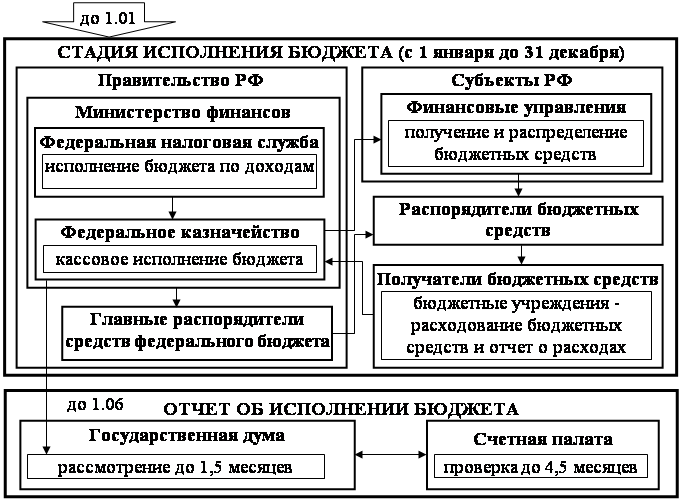

7.2. Казначейское исполнение федерального бюджета

В Российской Федерации с 1992 г. введено казначейское исполнение федерального бюджета. Для его осуществления в составе Министерства финансов РФ образовано Федеральное казначейство.

Основные функции Федерального казначейства в бюджетном процессе государства:

• организация исполнения федерального бюджета;

• контроль за его исполнением;

• управление бюджетными доходами и расходами;

• регулирование межбюджетных отношений;

• финансовое исполнение внебюджетных фондов;

• управление и обслуживание государственного внешнего и внутреннего долгов Российской Федерации;

• осуществление учета и отчетности по движению средств федерального бюджета.

При казначейском исполнении федерального бюджета регистрация поступлений, регулирование объемов и сроков принятия бюджетных обязательств, выдача разрешений на право осуществления расходов в рамках выделенных ассигнований, осуществление платежей от имени бюджетополучателей возлагаются на Федеральное казначейство.

Исполнение федерального бюджета осуществляется на основе:

• отражения Федеральным казначейством всех операций и средств федерального бюджета в системе балансовых счетов;

• централизации в Федеральном казначействе всех поступлений в федеральный бюджет и платежей из федерального бюджета;

• совершения Федеральным казначейством всех кассовых операций с использованием единого счета и управления этим счетом.

Кассовое исполнение федерального бюджета Российской Федерации возлагается на Федеральное казначейство. Федеральному казначейству принадлежит право открытия и закрытия счетов федерального бюджета, а также определения их режима. Единый счет федерального бюджета - он же единый счет Федерального казначейства находится в Центральном банке Российской Федерации.

Таким образом, исполнение федерального бюджета по доходам включает:

• перечисление и зачисление доходов федерального бюджета на единый счет Федерального казначейства;

• распределение в соответствии с утвержденным федеральным бюджетом федеральных регулирующих налогов;

• возврат излишне уплаченных сумм доходов;

• учет доходов федерального бюджета и отчетность о доходах федерального бюджета в соответствии с Бюджетной классификацией.

Исполнение расходов федерального бюджета предусматривает осуществление процедур санкционирования и финансирования этих расходов.

Санкционирование расходов федерального бюджета включает в себя:

• утверждение и доведение бюджетных ассигнований из федерального бюджета;

• утверждение и доведение лимитов обязательств федерального бюджета;

• принятие обязательств федерального бюджета;

• подтверждение платежных обязательств федерального бюджета.

Финансирование расходов федерального бюджета осуществляется Федеральным казначейством. Действия по финансированию расходов также включают разрешение на формирование платежного документа и осуществление самого платежа.

Федеральное казначейство может также осуществлять исполнение территориальных бюджетов при заключении бюджетных соглашений между органами Федерального казначейства и территориальными органами власти.

В ходе исполнения бюджета возможны изменения плановой величины расходов. Изменение бюджетных ассигнований по сравнению с доведенными в уведомлении о бюджетных ассигнованиях для каждого бюджетополучателя может быть осуществлено введением режима сокращения расходов бюджета главным распорядителем бюджетных средств в пределах его полномочий.

Одна из основных причин изменения бюджетных ассигнований — невыполнение плана по доходам.

Если в процессе исполнения бюджета происходит снижение поступлений доходов бюджета или источников покрытия дефицита, что приводит к неполному по сравнению с утвержденным бюджетом финансированию расходов не более чем на 5%, то руководитель финансового органа вправе самостоятельно принять решение и ввести режим сокращения расходов. При этом в решении о введении режима сокращения расходов должны быть указаны дата, с которой вводится режим сокращения, а также размеры сокращения.

Если же в процессе исполнения бюджета происходит снижение поступлений доходов бюджета или источников покрытия дефицита, что приводит к неполному по сравнению с утвержденным бюджетом финансированию расходов не более чем на 10%, то орган исполнительной власти вправе принять решение и ввести режим сокращения расходов. При этом в решении о введении режима сокращения расходов должны быть указаны дата, с которой вводится режим сокращения, а также размеры сокращения. В этом случае сокращение расходов осуществляется в одной и той же пропорции для всех видов расходов и бюджетеполучателей, а также объектов, включенных в адресную инвестиционную программу.

Решения о сокращении расходов обнародуются в источнике официального опубликования нормативных актов либо доводятся до всеобщего сведения в порядке, установленном законом субъекта Российской Федерации или решений муниципальных образований. Уведомления распорядителей и получателей бюджетных средств о режиме сокращения расходов бюджета производятся не позднее чем за 15 дней до даты его введения.

В случае, если в процессе исполнения бюджетов происходит снижение поступлений в бюджет, что может привести к неполному финансированию по сравнению с утвержденным бюджетом более чем на 10% от годовых назначений, то исполнительный орган власти должен представить представительному органу власти проект закона об изменениях и дополнениях в закон о бюджете. Представительный орган власти рассматривает указанный проект во внеочередном порядке в течение 10 дней. Если этот законопроект не принимается в указанный срок, то исполнительный орган имеет право на пропорциональное сокращение расходов бюджета впредь до принятия законодательного решения по данному вопросу.

При перевыполнении плана по доходам дополнительно полученные средства могут направляться финансовым органом на уменьшение размеров дефицита бюджета и на выплаты, сокращающие долговые обязательства бюджета, без внесения изменений и дополнений в закон (решение) о бюджете. При этом подготавливается и утверждается дополнительная бюджетная роспись. Во всех других случаях финансирование расходов сверх утвержденного бюджета осуществляется после внесения изменений и дополнений в утвержденный бюджет.

Главный распорядитель бюджетных средств также может перемещать ассигнования между бюджетополучателями в пределах своей компетенции, но не более 5% от объема ассигнований, доведенных бюджете получателю.

Бюджетные ассигнования для главного распорядителя бюджетных средств в расчете на финансовый год могут отличаться от утвержденных в росписи и законе о бюджете бюджетных ассигнований не более чем на 10% от утвержденных бюджетных ассигнований.

В свою очередь бюджетные ассигнования для каждого отдельного бюджетополучателя в расчете на финансовый год могут отличаться от утвержденных в росписи расходов и доходов бюджетных ассигнований не более чем на 15% от утвержденных бюджетных ассигнований.

Похожие работы

... представительными органами власти, которые принимают самостоятельные положения о бюджетном процессе.[52] Каждый из этих актов должен соответствовать общим принципам бюджетного процесса и правилам составления, рассмотрения и утверждения федерального бюджета. Итого, стадия рассмотрения и утверждения бюджетов длится шесть месяцев. обычное движение законопроекта ; внесение поправок отклонение ...

... обобщает информацию по бюджетам муниципальных образований и составляет на ее основе консолидированный бюджет. Аналогичные действия производятся и по отчету об исполнении местного бюджета. Особенности бюджетного процесса на муниципальном уровне можно рассматривать в соответствии с четырьмя включающимися в него стадиями. - организация работы и составление проекта бюджета; - рассмотрение и ...

... , правовые основы функционирования бюджетной системы Российской федерации, правовые положения субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, а также определены основы бюджетного процесса в Российской федерации. Бюджетный кодекс законодательно зафиксировал компетенцию и полномочия органов власти всех уровней в бюджетной сфере. В рыночной экономике, в условиях ...

... и исполнения смет доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями, входящих в состав территории поселения. 2. Стадии бюджетного процесса 2.1. Составление проектов бюджетов Составление проектов бюджетов — обязанность Правительства РФ, соответствующих органов исполнительной власти субъектов Федерации и органов местного ...

0 комментариев