Навигация

Бюджетный учет и отчетность

69298

знаков

2

таблицы

0

изображений

7.3. Бюджетный учет и отчетность

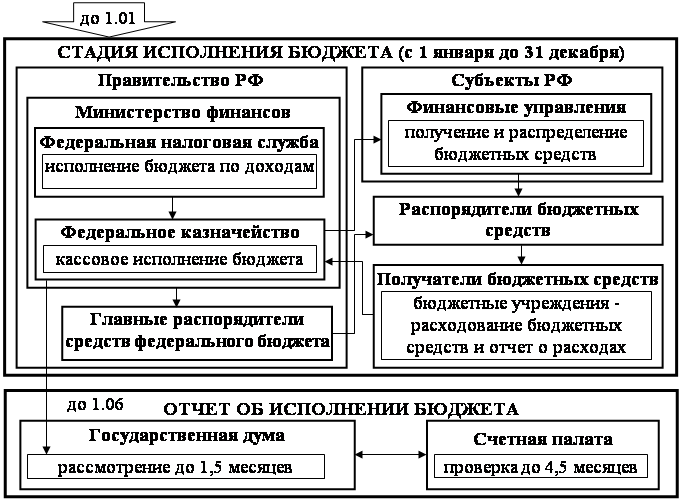

В процессе исполнения бюджета все доходы, расходы, дефицит бюджета, а также все операции регистрируются в бюджетном учете, организуемом и осуществляемом финансовыми органами. Бюджетный учет ведется основе плана счетов бюджетного учета в обособленных peгистрах учета. Единая методология бюджетного учета устанавливается Правительством Российской Федерации.

Финансовые органы осуществляют также бюджетную отчетность. Отчетность об исполнении бюджета может быть оперативной, ежеквартальной и годовой. Единая методология отчетности об исполнении бюджетов устанавливается Правительством Российской Федерации. Единство отчетности об исполнении бюджета основывается на единстве структуры, единообразии форм и показателей, сроков ее формирования и предоставления.

Финансовые органы готовят отчеты об исполнении соответствующего бюджета на основании отчетов главных распорядителей бюджетных средств и бюджетополучателей.

7.4.Аудит исполнения бюджета

При рассмотрении отчета об исполнении бюджета в исполнительном органе субъекта Российской Федерации или местного самоуправления может назначаться внутренний аудит отчета об исполнении бюджета, осуществляемый органами Министерства финансов Российской Федерации согласно заключенным соглашениям между исполнительным органом субъекта Российской Федерации или местного самоуправления и Министерства финансов Российской Федерации.

В установленном порядке финансовые органы представляют квартальные и годовой отчеты об исполнении бюджета в представительные органы власти. Годовой отчет об исполнении бюджета представляется в контрольно-счетный орган представительного органа власти. Квартальные отчеты об исполнении бюджета подлежат утверждению высшим исполнительным органам власти. Годовой отчет об исполнении бюджета подлежит утверждению представительным органом власти.

До начала рассмотрения отчета в представительном органе власти проводится внешний аудит исполнения бюджета, который осуществляется соответствующими контрольно-счетными органами представительных органов.

Орган представительной власти принимает решение по отчету об исполнении бюджета после получения аудиторского заключения соответствующего контрольно-счетного органа.

Если в ходе внешнего аудита бюджета будет выявлено несоответствие исполнения утвержденному, росписи доходов и расходов бюджета, бюджетным ассигнованиям, при условии, если не вводился режим сокращения расходов, соответствующий представительный орган имеет право принять решение об отклонении отчета об исполнении бюджета. В случае отклонения отчета представительным органом власти исполнительный орган имеет право обратиться в Прокуратуру Российской Федерации для проверки обстоятельств нарушения бюджетного законодательства и привлечения к ответственности виновных должностных лиц. Если законодательство субъектов Российской Федерации либо правовые акты местного самоуправления предусматривают ответственность исполнительного органа перед представительным (досрочное прекращение полномочий, выражение недоверия и другие), то представительный орган вправе возбудить процедуру привлечения к ответственности исполнительного органа либо его должностных лиц.

После утверждения отчетов об исполнении бюджетов исполнительные органы власти публикуют эти отчеты в открытой печати.

8. Бюджетный контроль

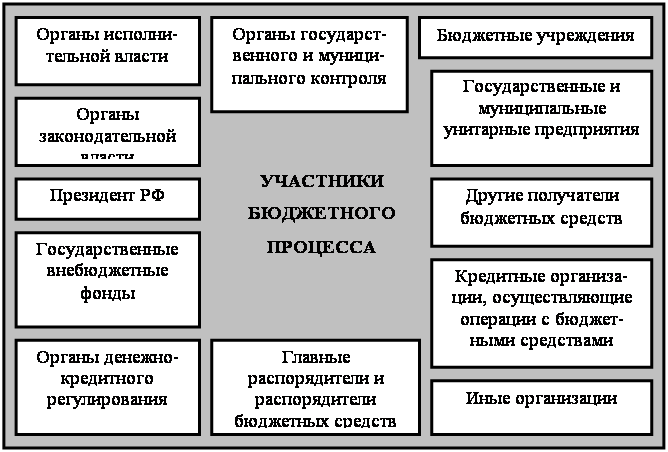

Контроль за исполнением бюджета — важный этап бюджетного процесса, осуществляемый представительными органами власти, Счетной Палатой Российской Федерации и контрольно-счетными палатами на местах, финансовыми и налоговыми органами.

Две формы контроля за исполнением бюджета. В Российской Федерации контроль за исполнением бюджета имеет две формы — парламентский и административный.

Парламентский контроль осуществляется соответствующими представительными органами. Он предполагает:

1. право соответствующих представительных органов власти на получение от органов исполнительной власти необходимых сопроводительных материалов при утверждении бюджета;

2. право соответствующих представительных органов власти на получение от органов, исполняющих бюджеты, оперативной информации об исполнении бюджета;

3. право соответствующих представительных органов власти на утверждение (не утверждение) отчета об исполнении бюджета;

4. право создавать собственные контрольно-счетные органы (Счетную палату российской Федерации, контрольно-счетные палаты представительных органов власти субъектов Российской Федерации и местного самоуправления), для проведения внешнего аудита бюджетов;

5. право вынесения оценки деятельности исполнительных органов по исполнению бюджетов.

Административный контроль осуществляется Министерствам

финансов Российской Федерации, Казначейством Российской

Федерации, финансовыми органами субъектов Российской Федерации и местного самоуправления, главными распорядители-

ми бюджетных средств, главными бухгалтерами бюджетных учреждений.

Административный контроль предполагает:

• право проведения проверок главных распорядителей и

получателей бюджетных средств;

• право получения информации, необходимой для контроля за соблюдением бюджетного законодательства;

• право требовать устранения выявленных нарушений бюджетного законодательства;

• право давать обязательные для исполнения указания по устранению выявленных нарушений бюджетного законодательства, оформлять документы, являющиеся основанием для наложения мер ответственности.

1) Казначейство Российской Федерации осуществляет контроль за операциями с бюджетными средствами главных распорядителей бюджетных средств, распорядителей бюджетных средств, бюджетополучателей, уполномоченных банков, других участников бюджетного процесса.

2) Министерство финансов Российской Федерации осуществляет внутренний аудит главных распорядителей бюджетов, распорядителей бюджетов, бюджетополучателей. Оно может также осуществлять аудит бюджетов субъектов Российской Федерации и местных бюджетов в части средств, получаемых ими из федерального бюджета.

3) Министерство финансов Российской Федерации организует финансовый контроль и аудит юридических лиц - получателей гарантий Правительства Российской Федерации, бюджетных кредитов, бюджетных ссуд и инвестиций.

4) Финансовые органы субъектов Российской Федерации и местного самоуправления осуществляют контроль за операциями с бюджетными средствами главных распорядителей бюджетных средств, распорядителей бюджетных средств, бюджетополучателей, уполномоченных банков, других участников бюджетного процесса.

5) Главные распорядители бюджетных средств осуществляют контроль за бюджетополучателями в части обеспечения целевого использования бюджетных средств, своевременного их возврата и предоставления отчетности. Главные распорядители бюджетных средств проводят аудит казенных предприятий.

6) Контроль за исполнением федерального бюджета осуществляют Совет Федерации и Государственная Дума Федерального Собрания Российской Федерации. Для этих целей создана Счетная Палата Российской Федерации. По указанию Совета Федерации и Государственной Думы она проводит в министерствах, ведомствах, учреждениях и на предприятиях проверки вопросов, связанных с формированием и исполнением доходной части федерального бюджета и использованием бюджетных средств. В Совет Федерации и Государственную Думу ею ежеквартально представляются отчеты о ходе исполнения федерального бюджета и дается ежегодное заключение по отчету Правительства РФ об исполнении бюджета.

Заключение Счетной Палаты по отчету Правительства Российской Федерации об исполнении федерального бюджета включает:

• заключение по каждому разделу и подразделу функциональной классификации и главному распорядителю бюджетных средств о том, сколько средств из кассовых расходов использовано по целевому назначению, а также указание случаев не целевого использования бюджетных средств с выявлением руководителей органов государственной власти или бюджетополучателей, принявших решение о не целевом использовании бюджетных средств, и должностных лиц Казначейства Российской Федерации, допустивших осуществление платежа;

• заключения по каждому разделу и подразделу функциональной классификации и главному распорядителю бюджетных средств сверх бюджетных ассигнований либо росписи бюджетных расходов;

• заключения по каждому случаю финансирования расходов, не предусмотренных в утвержденном федеральном бюджете либо росписи бюджетных расходов.

Кроме того, в заключение по отчету об исполнении бюджета входит анализ, характеризующий различные стороны исполнения бюджета.

Похожие работы

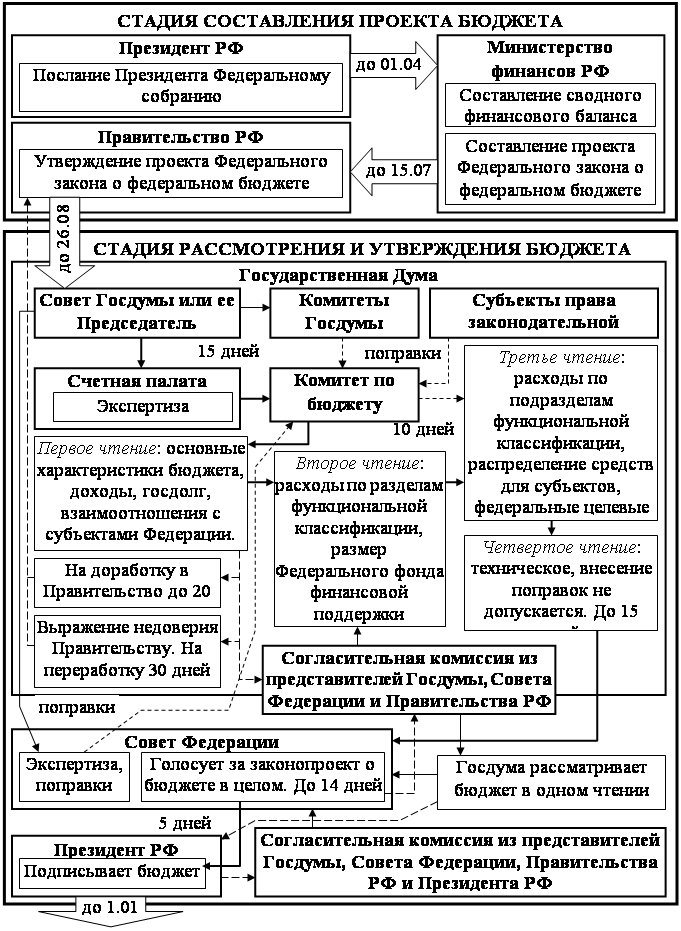

... представительными органами власти, которые принимают самостоятельные положения о бюджетном процессе.[52] Каждый из этих актов должен соответствовать общим принципам бюджетного процесса и правилам составления, рассмотрения и утверждения федерального бюджета. Итого, стадия рассмотрения и утверждения бюджетов длится шесть месяцев. обычное движение законопроекта ; внесение поправок отклонение ...

... обобщает информацию по бюджетам муниципальных образований и составляет на ее основе консолидированный бюджет. Аналогичные действия производятся и по отчету об исполнении местного бюджета. Особенности бюджетного процесса на муниципальном уровне можно рассматривать в соответствии с четырьмя включающимися в него стадиями. - организация работы и составление проекта бюджета; - рассмотрение и ...

... , правовые основы функционирования бюджетной системы Российской федерации, правовые положения субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, а также определены основы бюджетного процесса в Российской федерации. Бюджетный кодекс законодательно зафиксировал компетенцию и полномочия органов власти всех уровней в бюджетной сфере. В рыночной экономике, в условиях ...

... и исполнения смет доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями, входящих в состав территории поселения. 2. Стадии бюджетного процесса 2.1. Составление проектов бюджетов Составление проектов бюджетов — обязанность Правительства РФ, соответствующих органов исполнительной власти субъектов Федерации и органов местного ...

0 комментариев