Навигация

Проблемы в области бюджетного процесса и способы их решения

69298

знаков

2

таблицы

0

изображений

9. Проблемы в области бюджетного процесса и способы их решения

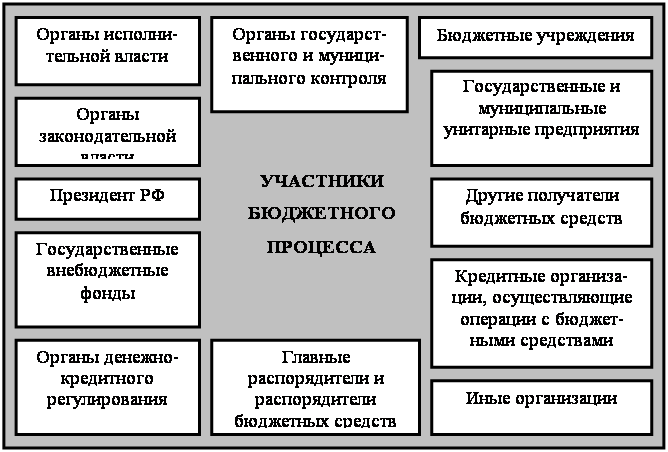

Ключевая проблема межбюджетных отношений - незавершенность децентрализации бюджетной системы. Расходы субнациональных бюджетов перегружены обязательствами, установленными федеральным законодательством («федеральные мандаты»), основная часть их доходов формируется за счет отчислений от федеральных налогов и финансовой помощи (в том числе – неформализованной), имеет место резкая несбалансированность расходных обязательств и возможностей их финансирования. Официальная система межбюджетных отношений остается чрезмерно централизованной, заведомая невыполнимость (нерациональность) ее требований позволяет субнациональным властям переложить основную политическую и финансовую ответственность на федеральный центр. Для решения этой проблемы необходимо существенно расширить налогово-бюджетные полномочия региональных и местных властей и повысить ответственность за их использование при одновременном поддержании конкурентной среды, жёстких бюджетных ограничений и увеличении доли федерального бюджета в доходах консолидированного бюджета.

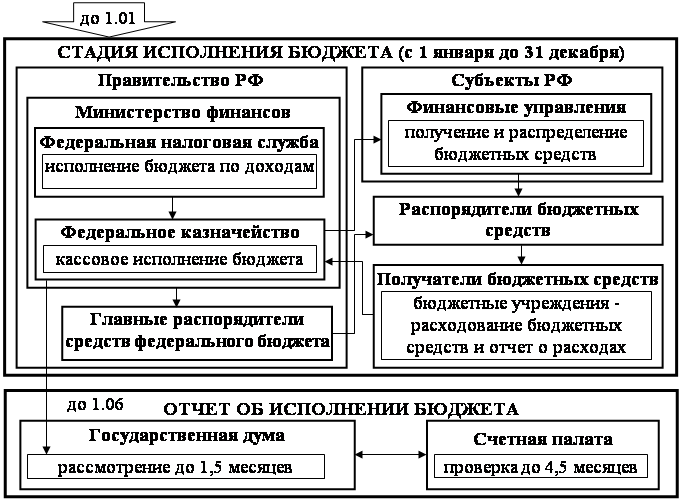

Существует также проблема нецелевого использования бюджетных средств. Опыт развитых стран подсказывает, что надо сделать прозрачным, подконтрольным общественности весь процесс составления плана расходования бюджетных средств и само расходование. Иными словами, бюджет Федерации, республики, края, области или района должен быть более подробным и выполняться согласно по каждому направлению бюджетных средств, вплоть до небольших сумм, чтобы все видели, на что власти собираются потратить и как в действительности тратят деньги налогоплательщиков. Для этого бюджет должен быть детализированным, открытым и понятным. Есть надежда, что контроль за движением средств федерального бюджета и их использованием действительно усилится с полным переходом России на казначейскую систему исполнения бюджета.

До сих пор остаётся нерешённой проблема чрезмерной бюджетной и налоговой нагрузки на экономику. По мнению экспертов, условием экономического роста является предел этой нагрузки в 25% ВВП. По официальным данным, она находится на уровне 33% ВВП и выше. Характерный признак чрезмерной нагрузки – значительная доля теневой экономики. Единый социальный налог в размере 35%, по международным нормам, чрезмерен для такой страны, как Россия. Значит, государственная администрация плохо работает, государственные расходы не стали эффективными и социально направленными. Нужно освободить экономику из под государственной опеки, с одновременным

подкреплением рыночного механизма сильной государственной властью. Однако она должна не командовать бизнесом, а освободить рынок от монополизма, ведомственного произвола, региональной замкнутости, коррупции, которые препятствуют рыночным отношениям.

Ещё одна немаловажная проблема – низкая эффективность расходования бюджетных средств. Для её решения необходимо пересмотреть структуру бюджетных расходов, сокращая ненужные расходы, повышать долю капитальных вложений в бюджетных расходах, улучшать сферу образования и здравоохранения, выплачивать достойную заработную плату работникам социальной сферы, создать механизм, связывающий доступ граждан к общественным благам с уплатой налогов. Открытые конкурсы по закупкам товаров и предоставлению услуг для бюджетных организаций оздоровят экономику, сократят число злоупотреблений.

Заключение

Структура и этапы бюджетного процесса в цивилизованных странах, независимо от их общественно – политической формации, не имеют принципиальных расхождений. Однако технологические приемы, сопровождающие эти этапы. Безусловно, разнообразны и различаются даже по регионам. Представляется принципиально важным определение и использование таких способов формирования и исполнения бюджета, систем государственного финансового контроля, которые в конкретных экономических условиях позволяет эффективно распорядится бюджетным потенциалом как страна в целом, так и в регионе.

Развитие бюджетной системы современной России осложняется отсутствием эффективного методологического и правового ее обустройства. Необходимы объективная управляемость каждым из этапов бюджетного процесса, оптимизация и упрощение технологии бюджетной поддержки территорий и финансирования различных сфер деятельности страны. Для этого требуются разработка и реализация концепции построения бюджетной системы, соответствующей экономическим условиям, прогнозируемым на ближайшие 10 – 15 лет, и обеспечивающей четкое согласованное взаимодействие ее элементов. Нужны такие механизмы бюджетной деятельности, которые могут достичь ее высокой результативности при минимизации издержек, органичного единства свободы и порядка, рыночных и централизованных регуляторов.

Список использованных источников

1. Бюджетный Кодекс Российской Федерации : Официальный текст, (Б-ка российского законодательства). – М.: Издательство «ОМЕГА-Л», 2006.-40с.

2. Иохин В.Я. «Экономическая теория»- М.: Юристъ, 2005., с.56

3. Л. Г. Баранова, О. В. Врублевская и др., «Бюджетный процесс в РФ» – М.: Издательство «Перспектива»: ИНФРА - М, 20005 г.

4. Г. Б. Поляка. , «Бюджетная система России» - М.: ЮНИТИ - ДАНА, 2005 г.

5. Ширяев В., «Экономист», 2004 г.,№ 6

6. Финансы и кредит, 2005 г.,№ 22.

7. Финансы и кредит, 2006 г., № 1.

8. Федеральный закон «О федеральном бюджете» за 1999 – 2004 гг.

Приложение

"О федеральном бюджете на 2006 год"

Распределение дотаций на выравнивание уровня

бюджетной обеспеченности субъектов Российской Федерации

из Федерального фонда финансовой поддержки

субъектов Российской Федерации в 2006 году

(тыс. рублей)

| Наименование субъекта Российской Федерации | Размер дотации |

| 1 | 2 |

| Республика Адыгея (Адыгея) | 2 632 045,0 |

| Республика Алтай | 3 769 389,7 |

| Республика Бурятия | 6 649 679,1 |

| Республика Дагестан | 14 812 937,1 |

| Республика Ингушетия | 3 968 734,5 |

| Кабардино-Балкарская Республика | 4 022 052,9 |

| Республика Калмыкия | 1 329 027,1 |

| Карачаево-Черкесская Республика | 2 863 989,9 |

| Республика Карелия | 1 116 110,9 |

| Республика Марий Эл | 2 948 926,2 |

| Республика Мордовия | 2 813 639,4 |

| Республика Саха (Якутия) | 14 609 908,7 |

| Республика Северная Осетия - Алания | 3 404 414,1 |

| Республика Тыва | 4 708 483,2 |

| Удмуртская Республика | 271 568,3 |

| Республика Хакасия | 770 158,9 |

| Чеченская Республика | 9 405 142,6 |

| Чувашская Республика - Чувашия | 3 803 679,8 |

| Алтайский край | 11 417 950,6 |

| Краснодарский край | 5 229 959,7 |

| Красноярский край | 3 038 106,6 |

| Приморский край | 6 540 705,7 |

| Ставропольский край | 6 229 440,5 |

| Хабаровский край | 3 703 172,7 |

| Амурская область | 4 460 858,4 |

| Архангельская область | 2 591 722,8 |

| Белгородская область | 825 354,7 |

| Брянская область | 4 497 930,6 |

| Владимирская область | 1 645 968,0 |

| Волгоградская область | 2 240 359,0 |

| Воронежская область | 4 213 382,0 |

| Ивановская область | 4 586 010,0 |

| Иркутская область | 3 770 818,5 |

| Калининградская область | 783 313,0 |

| Калужская область | 1 205 469,7 |

| Камчатская область | 5 840 229,0 |

| Кемеровская область | 1 394 917,5 |

| Кировская область | 3 703 736,3 |

| Костромская область | 1 519 873,1 |

| Курганская область | 3 639 145,2 |

| Курская область | 1 681 752,5 |

| Магаданская область | 2 337 675,5 |

| Московская область | 4 331 917,6 |

| Мурманская область | 1 045 941,9 |

| Нижегородская область | 1 293 652,9 |

| Новгородская область | 847 201,8 |

| Новосибирская область | 2 802 339,8 |

| Омская область | 2 667 184,8 |

| Орловская область | 940 204,3 |

| Пензенская область | 4 997 035,0 |

| Псковская область | 2 435 854,0 |

| Ростовская область | 8 945 553,9 |

| Рязанская область | 1 394 854,6 |

| Саратовская область | 3 324 272,9 |

| Сахалинская область | 1 361 275,2 |

| Смоленская область | 1 153 024,5 |

| Тамбовская область | 3 230 457,7 |

| Тверская область | 2 167 221,5 |

| Тульская область | 1 351 013,4 |

| Ульяновская область | 2 714 139,1 |

| Читинская область | 4 801 765,2 |

| Еврейская автономная область | 1 588 142,6 |

| Коми-Пермяцкий автономный округ | 1 482 243,3 |

| Корякский автономный округ | 613 199,1 |

| Чукотский автономный округ | 1 680 803,4 |

| ВСЕГО | 228 167 037,5 |

Похожие работы

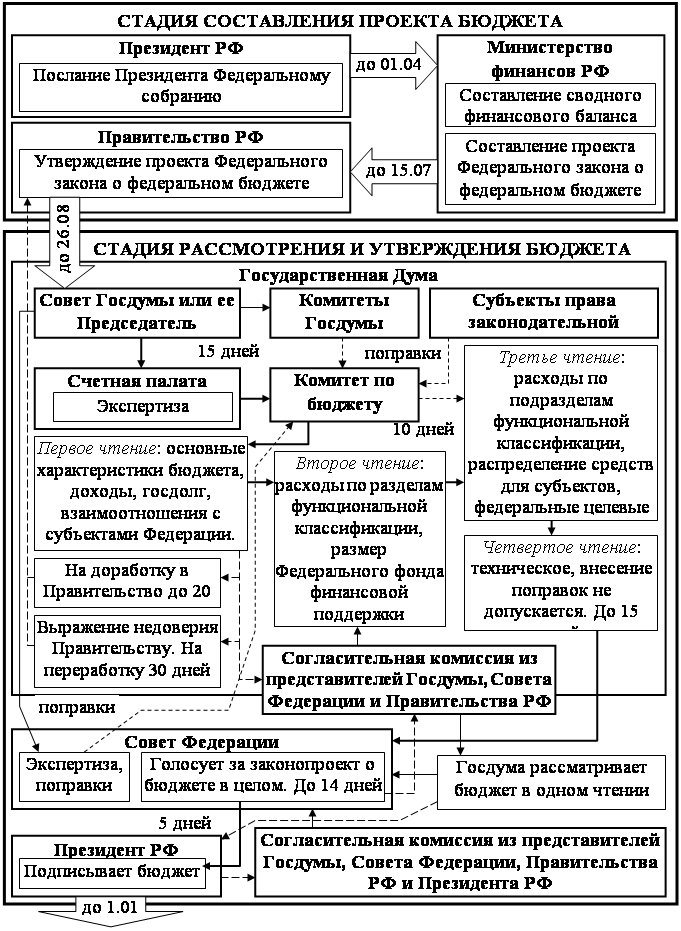

... представительными органами власти, которые принимают самостоятельные положения о бюджетном процессе.[52] Каждый из этих актов должен соответствовать общим принципам бюджетного процесса и правилам составления, рассмотрения и утверждения федерального бюджета. Итого, стадия рассмотрения и утверждения бюджетов длится шесть месяцев. обычное движение законопроекта ; внесение поправок отклонение ...

... обобщает информацию по бюджетам муниципальных образований и составляет на ее основе консолидированный бюджет. Аналогичные действия производятся и по отчету об исполнении местного бюджета. Особенности бюджетного процесса на муниципальном уровне можно рассматривать в соответствии с четырьмя включающимися в него стадиями. - организация работы и составление проекта бюджета; - рассмотрение и ...

... , правовые основы функционирования бюджетной системы Российской федерации, правовые положения субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, а также определены основы бюджетного процесса в Российской федерации. Бюджетный кодекс законодательно зафиксировал компетенцию и полномочия органов власти всех уровней в бюджетной сфере. В рыночной экономике, в условиях ...

... и исполнения смет доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями, входящих в состав территории поселения. 2. Стадии бюджетного процесса 2.1. Составление проектов бюджетов Составление проектов бюджетов — обязанность Правительства РФ, соответствующих органов исполнительной власти субъектов Федерации и органов местного ...

0 комментариев