Цели бюджетно-налоговой политики

Налоги

Развитие концепции налогообложения

Система выплаты налогов

Кривая Лаффера

Воздействие фискальной политики на уровень ВНП

Действие фискальной политики в экстремальных ситуациях: ликвидная ловушка и классический случай

Недискреционная фискальная политика

Направления совершенствования налоговой системы

Основные виды налогов

Налоговая система РФ

Направления развития современной налоговой системы России

Навигация

Кривая Лаффера

Бюджетно-налоговая политика

104695

знаков

9

таблиц

7

изображений

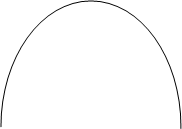

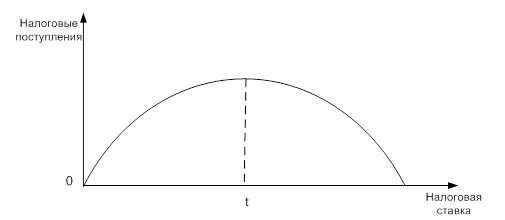

2.8. Кривая Лаффера.

Зависимость налоговых поступлений от величины налоговой ставки была описана А. Лаффером. Графическое изображение указанной зависимости получило название кривой А. Лаффера. (рис.3)

Поступления в госбюджет от налогов(Т)

![]()

Тmax

Тmax

![]() 50% 100% Налоговая ставка(t),%

50% 100% Налоговая ставка(t),%

Рис.3. Кривая Лаффера.

Теоретические исследования А. Лаффера по влиянию налоговой ставки на величину ВНП (ВВП) и доходы государственного бюджета показали, что при росте налоговой ставки (t) до 30-40% достаточно высокими темпами растут и ВВП, и доходы государственной казны. Ставка налога 50% является оптимальной. При такой ставке достигается максимальная сумма налогов Tmax. При переходе 50%-ного барьера налоговой ставки снижается деловая активность фирм и работников, увеличиваются масштабы теневой экономики, снижаются доходы бюджета.

Согласно кривой А. Лаффера, увеличение налоговых ставок приводит к росту налоговых поступлений лишь до определенных пределов (точка М). Дальнейшее увеличение налоговой ставки приведет к чрезмерности налогового бремени. Оно ведет к уходу многих производителен с рынка из-за банкротств и к уклонению от налогов. Результатом указанных действий становится нежелательное уменьшение налоговых поступлений в казну.

На практике трудно дать точную оценку оптимальной ставки налога tА, после которой налоговые поступления начинают падать. Так, было установлено, что в Швеции tА соответствует налоговой ставке, равной приблизительно 70%. В середине 80-х гг. предельная налоговая ставка здесь была близка к 80% и при этих условиях ее уменьшение могло бы привести к росту налоговых сборов. В России снижение налога на прибыль с 35 до 24% и введение единой ставки подоходного налога в 13% также способствовало росту налоговых поступлений в бюджет.

Россия сегодня по налоговым поступлениям явно находится не в оптимальной позиции, превышающей точку М. В результате запланированная величина налоговых поступлений, превышающая 50 % ВВП, оказалась нереальной. Фактически государство не может получить и 30-35% ВВП, что повлечет за собой задержку выплаты заработной платы работникам бюджетных организаций, усилению напряженности с ростом неплатежей предприятий друг другу.

Кривая Лаффера показывает, что при определенных условиях снижение налоговых ставок может создать стимулы для бизнеса, способствовать образованию дополнительных сбережений и тем самым содействовать инвестиционному процессу. Уменьшение банкротств должно способствовать расширению налогооблагаемой базы, так как количество налогоплательщиков при этом должно возрасти.

Однако не следует думать, что снижение ставки налогов должно сразу же дать эффект роста валового национального продукта. Последний происходит только при расширении инвестиционного процесса, особенно, когда появляется спрос на основной капитал. Спрос же на него варьируется в течение цикла, а в стадии депрессии может вовсе исчезнуть. Это значит, что результаты снижения ставок налогов в депрессивной ситуации могут проявиться лишь через годы. [9. стр. 188-201]

3. Государственные расходы.

Наряду с налогами важнейшим инструментом воздействия государства на развитие экономики являются государственные расходы. Через систему расходов происходит перераспределение значительной части национального дохода, осуществляется реализация экономической и социальной политики государства. Все расходы можно подразделить на следующие группы:

Ø военные;

Ø экономические;

Ø на социальные цели;

Ø на внешнеэкономическую и внешнеполитическую деятельность;

Ø на содержание аппарата управления.

3.1. Государственные расходы и совокупный спрос.

Прежде чем перейти к рассмотрению этого вопроса, нужно остановиться на ряде ограничений.

¨ Во-первых, нужно брать в расчет государственные закупки по импорту и экспортные поставки.

¨ Во-вторых, нужно исходить из того, что государственные расходы не оказывают воздействия на потребление и инвестиции.

¨ В-третьих, налоги рассмотрим, как налоги на доход населения.

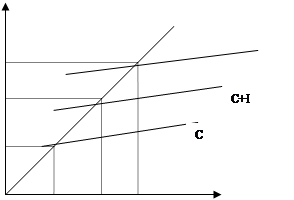

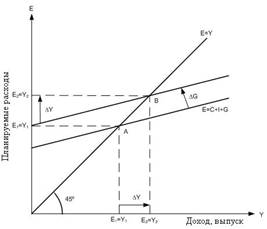

Исходя из данных ограничений влияния фискальной политики на совокупный спрос, предположим, что налоги равны нулю.(рис.4)

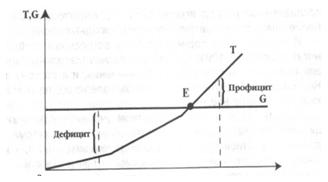

Совокупные расходы

|

0 A1 B1 Е1 ВНП

Рис.4. Влияние государственных расходов на совокупный спрос.

По оси Х отложим величину ВНП, по оси Y - совокупные расходы, которые состоят из расходов населения, предприятий и государства на приобретение материальных благ и услуг. Состояние, при котором вся величина ВНП будет потреблена населением, предприятиями и государством, т. е. будет равна их расходам, можно графически изобразить в виде прямой линии, идущей к оси Х под углом 45°. В любой точке этой прямой совокупные расходы равны ВНП в этой точке. Теперь введем график потребления СС. Точка А показывает то состояние, когда расходы населения равны его потреблению. В результате закупок предприятий спрос на рынке увеличивается на величину инвестиций C+I. Теперь совокупные расходы будут равны потреблению населения и инвестициям предприятий. В точке В достигается такое состояние, когда на весь произведенный ВНП в объеме ОВ - будет предъявлен спрос населения и предприятий. Введение государственных расходов, которые оказывают воздействие, подобное потребительским расходам и инвестициям, вызовет перемещение точки макроэкономического равновесия вверх по линии 45°. Государственные расходы увеличивают величину совокупных расходов на рынке и стимулируют рост совокупного спроса, а, следовательно, стимулируют производство ВНП. В результате государственных закупок спрос увеличивается на величину государственных расходов под эти закупки. Теперь совокупные расходы будут равны потреблению населения, инвестициям предприятий и государственным расходам и будут представлены графически в виде прямой C+I+G. Расстояние между C+I+G и С+I показывает величину государственных расходов на товары и услуги. Таким образом, государственные расходы оказывают точно такое же влияние на совокупный спрос, что и потребительские расходы и инвестиции. Точка Е показывает равновесный уровень ВНП, при котором общие расходы равны объему производства.

Исходя из данных рассуждений можно записать, что BHП=C+I+G, где С - потребительский расход населения, I - инвестиции предприятия, G - государственные расходы на закупку товаров и услуг.

Фискальная политика воздействует, прежде всего, на совокупный спрос. Рост правительственных расходов повышает совокупный спрос, стимулирует выпуск продукции. [11. стр. 257-259]

Похожие работы

... по оптимизации структуры своих портфелей в ответ на изменение доли и доходности какого-либо актива. [8, c.94] 3.Особенности формирования и реализации и бюджетно-налоговой политики в Республике Беларусь 3.1 Основные направления бюджетно-налоговой политики в Республике Беларусь Основные положения программы социально-экономического развития Республики Беларусь на 2006-2010 годы [8, c.117] ...

... развитых стран проводит комбинированную налогово-бюджетную политику, сочетающую дискреционные и недискреционные методы. 4. ЭФФЕКТИВНОСТЬ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ. ОСОБЕННОСТИ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ В БЕЛАРУСИ Для определения эффективности фискальной политики используются различные показатели. Уровень (норма) налогообложения выступает общим количественным показателем деятельности ...

... и социальной инфраструктуры (социальное обеспечение, здравоохранение, просвещение, наука), выплату процентов по государственному долгу. ГЛАВА 2. БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА И ЕЕ ФУНКЦИОНАЛЬНАЯ РОЛЬ 2.1 Функции и концепции использования бюджета Бюджетная система выполняет три функции: 1) фискальная функция означает создание финансовой базы функционирования государства в ...

... данных задач, в конечном счете, направлена на решение основной проблемы страны – обеспечению экономического роста. ГЛАВА 2. НАЛОГОВАЯ ПОЛИТИКА ПМР НА СОВРЕМЕННОМ ЭТАПЕ. ПУТИ ЕЕ СОВЕРШЕНСТВОВАНИЯ. §2.1. Характерные особенности действующей налоговой политики. Существующие проблемы. Со времени появления налогов проблема совмещения интересов государства и прав налогоплательщика стоит на ...

0 комментариев