Конкурентоспособность торговой организации и ее роль в обеспечении эффективной работы на рынке

Маркетинговые ориентации деятельности (как основной приоритет конкурентных преимуществ торговых организаций) потребительской кооперации

Анализ ситуационного положения торговой организации на рынке

Оценка конкурентоспособности Сененского райпо

Пути повышения конкурентоспособности Сененского райпо на рынке

Стратегия дифференцированного маркетинга по товарам

Стратегия немедленного реагирования на потребности рынка

Разработка рекламной кампании

Навигация

Анализ ситуационного положения торговой организации на рынке

Конкурентоспособность торговой организации и ее роль в обеспечении эффективной работы на рынке

158610

знаков

32

таблицы

11

изображений

2 Анализ ситуационного положения торговой организации на рынке

2.1 Организационно – экономическая характеристика, оценка сильных и слабых позиций Сененского райпо, на рынке

Функциями потребительской кооперации Сенненского района является: обеспечение населения продовольственными и промышленными товарами народного потребления, удовлетворению спроса населения на эти товары, приемка от населения излишков сельхозпродуктов и сырья, кооперирование населения и сбор паевых взносов у пайщиков, выпечка хлебобулочных изделий, изготовление колбасных изделий, переработка овощей, создание сети предприятий общественного питания.

Потребительская кооперация Сенненского района – это универсальная хозяйственная система, объединяющая 6 отраслей и видов деятельности.

Сенненское райпо расположено по адресу: г. Сено, Октябрьская, 4, ул. Нефтяная 10. Основным видом деятельности потребительской кооперации района является розничная торговля.

Общество является юридическим лицом, некоммерческой организацией, создаваемой в форме потребительского кооператива, имеет самостоятельный баланс, расчетный и иные счета в банках и иных небанковских кредитно-финансовых организациях, печать с его полным наименованием, штампы.

Торговое обслуживание в райпо осуществляет 105 торговых объектов системы потребительской кооперации, торговой площадью 10890 м². В сельской местности расположено 72 торговых объекта, торговой площадью 6321 м ².

Складское хозяйство состоит из 6 общественных складов общей площадью 3927 м ², картофелехранилище общей площадью 200т., 1 склада-холодильника мощностью 110 т.

Торговую деятельность райпо производится в г. Сенное и Сенненском района, в районе расположено 153 сельских населенных пункта 35 из которых обслуживаются 6 автомагазинами.

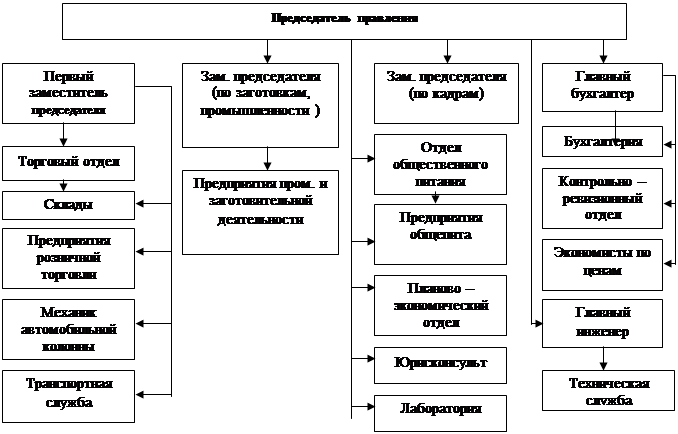

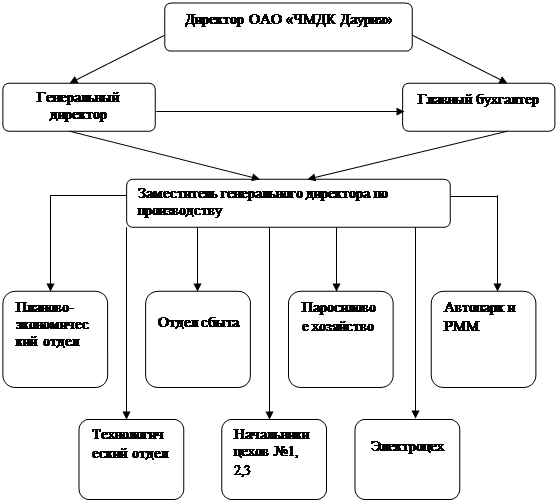

Высшим органом управления Общества является Собрание уполномоченных потребительского общества рисунок 2.1.

Исполнительным органом Общества является правление потребительского общества, которое подотчетно Собранию уполномоченных. Контроль за соблюдением устава Общества, деятельностью Общества, созданных им унитарных организаций и учреждений осуществляет ревизионная комиссия.

Главным лицом организации является председатель правления. В подчинении у председателя находится, его заместители. Председатель определяет техническую политику, перспективы развития райпо и пути реализации комплексных вопросов по всем направлениям совершенствования.

Он обеспечивает постоянное повышение уровня технической подготовки производства, сокращение материальных, финансовых и трудовых затрат на производство продукции, высокое качество, а так же организует работу по улучшению ассортимента продукции.

Рисунок 2.1 - Организационная структура управления Сенненского райпо

Примечание - Источник: собственная разработка по данным организации

Первый заместитель председателя по торговле руководит торговым отделом, ему подчиняется весь оперативный персонал. Сам он непосредственно подчиняется директору. К основным функциям относится контроль выполнения реализации товаров и услуг.

Заместитель председателя по кадрам занимается обеспечением организации кадрами рабочих и служащих требуемых профессий и специальностей. Обеспечивает прием, размещение и расстановку молодых специалистов и рабочих, принимает трудящихся по вопросам найма, увольнения и перевода. Участвует в организации повышения квалификации специалистов и подготовке их к работе на руководящих должностях. Изучает, обобщает итоги работы с кадрами, анализирует причины текучести, прогулов и других нарушений трудовой дисциплины.

Главный бухгалтер организует учет поступающих финансовых средств и основных ресурсов, своевременное и правильное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения расходов, выполнение результатов финансово - хозяйственной деятельности. Так же он осуществляет расчет по заработной плате с работниками, платежи в бюджетные и внебюджетные фонды, погашение своевременно задолженности банкам по ссудам и осуществляет контроль над оформлением бухгалтерских документов.

Каждому руководителю среднего звена подчиняются специалисты, они обеспечивают квалификационное управление производством и выполняют функции по подготовке и реализации управленческих решений.

Проведем анализ обеспеченности Сеннеского райпо трудовыми ресурсами и оценку их качественного состава в таблице 2.1 и на рисунке 2.1 (приложение А).

Таблица 2.1- Обеспеченность Сенненского райпо трудовыми ресурсами и изменение их структуры за 2008-2009 гг.

| Категории работников | Положение по штату на 1января отчетного года 2010г | Всего работников | Отклонение | Работники в разрезе структуры | Выбыло | Коэффициент по увольнению | ||||||

| На 1 января 2009г. | На 1 января 2010г. | Женщины | пенсионного возраста | До 25 лет | С высшим образованием | Со средним образованием | ||||||

| 1.Служащие | 145 | 165 | 160 | -5 | 142 | 5 | 26 | 88 | 72 | 16 | 2,19 | |

| 1.1Руковадители | 42 | 44 | 43 | -1 | 36 | 2 | 33 | 10 | 2 | 0,27 | ||

| 1.2 Специалисты | 82 | 98 | 94 | -4 | 87 | 2 | 19 | 52 | 42 | 12 | 1,64 | |

| 1.3 Другие служащие | 21 | 23 | 23 | 0 | 19 | 1 | 7 | 3 | 20 | 2 | 0,27 | |

| 3. Рабочие | 585 | 576 | 572 | -4 | 426 | 21 | 19 | 27 | 167 | 212 | 28,96 | |

| Итого | 730 | 741 | 732 | -9 | 568 | 26 | 45 | 115 | 239 | 228 | 31,15 | |

Примечание - Источник: собственная разработка по данным организации

Как свидетельствуют данные таблицы 2.1 в 2009 г. по сравнению c 2008 г., количество трудовых ресурсов Сенненском райпо изменилось по всем категориям работников.

Сенненское райпо в полной мере обеспечено трудовыми ресурсами. Превышение фактического количества работников над количеством, предусмотренным штатным расписанием, на 01.01.10 г. составило 2 человека.

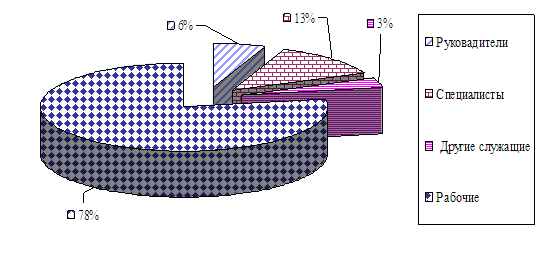

В структуре работников Сеннеского райпо в конце 2009 г. преобладают женщины – 568 человека или 77,6% общей численности работников, по категории руководители 36 человек или 4,9% общей численности работников, а специалисты 87 человек или 11,9%.

Так, общая численность работников на 01.01.10 г. оказалось ниже данного показателя на 01.01.09г. на 9 человек (или на 1,2 %), количество специалистов снизилось на 4 человека, руководителей - на 1 человека, рабочих – на 4 человек.

Рисунок 2.2 – Структура основных категорий работников Сенненского райпо на 01.01.10 г.

Примечание - Источник: собственная разработка по данным таблицы 2.1

В штате имеются работники пенсионного возраста, в 2009г. их численность составила 26 человека, они числятся в составе всех категорий работников.

Анализ образовательного уровня работников райпо позволяет отметить, что только 115 человек имеют высшее образование, это составляет всего 15,7 % в общей численности работников организации.

В 2009 г. из организации было уволено 228 чел. преимущественно рабочие, их доля составляет 93,0 % из общего всего числа уволенных работников. К причинам увольнения, можно отнести неудовлетворенность работой, заработной платой, переменой места жительства и др.

Следовательно, вопросу формирования кадров в райпо уделяется недостаточно внимания, что негативно отражается на деятельности райпо.

Тенденции изменения основных показателей хозяйственной деятельности Сенненского райпо представлены в таблице 2.2, составленной по данным Приложений Б-Г.

Таблица 2.2- Основные показатели хозяйственной деятельности по Сенненскому райпо за 2007-2009гг.

| Показатели | годы | Темп изменения, % отклонение ( +, - ) | |||

| 2007 | 2008 | 2009 | 2009г. к (от) 2008г. | 2009г. к (от) 2007г. | |

| 1 | 2 | 3 | 4 | 6 | |

| 1. Розничный товарооборот, млн р. | |||||

| 1.1. в действующих ценах | 39347 | 48260 | 50675 | 105,00 | 128,79 |

| 1.2. в сопоставимых ценах | 39347 | 42595 | 40623 | 95,37 | 103,24 |

| 2. Объем по общепита, млн р. | |||||

| 2.1 в действующих ценах | 5612 | 5840 | 9144 | 156,58 | 162,94 |

| 2.2. в сопоставимых ценах | 5612 | 5154 | 7330 | 142,21 | 130,62 |

| 3. Заготовительный оборот, млн р. | |||||

| 3.1 в действующих ценах | 4 942 | 3 520 | 2 984 | 84,77 | 60,38 |

| 3.2. в сопоставимых ценах | 4 942 | 3 107 | 2 392 | 77,00 | 48,40 |

| 4. Доходы от реализации, млн р. | |||||

| 4.1. Торговли: | |||||

| Сумма, млн р. | 6648 | 8300 | 8329 | 100,35 | 125,29 |

| уровень, % | 16,90 | 17,20 | 16,44 | -0,76 | -0,46 |

| 4.2. Общепита: | |||||

| Сумма, млн р. | 1082 | 1410 | 1608 | 114,04 | 148,61 |

| уровень, % | 2,75 | 2,92 | 3,17 | 0,25 | 0,42 |

| 4.3.Заготовок: | |||||

| Сумма, млн р. | 458 | 373 | 394 | 105,63 | 86,03 |

| уровень, % | 1,164 | 0,773 | 0,778 | 0,00 | -0,39 |

| 5. Расходы на реализацию | |||||

| 5.1. Торговли: | |||||

| Сумма, млн р. | 6126 | 7532 | 7915 | 105,08 | 129,20 |

| уровень, % | 15,57 | 15,61 | 15,62 | 0,01 | 0,05 |

| 5.2. Общепита: | |||||

| Сумма, млн р. | 1028 | 1294 | 1542 | 119,17 | 150,00 |

| уровень, % | 2,61 | 2,68 | 3,04 | 0,36 | 0,43 |

| 5.3.Заготовок: | |||||

| Сумма, млн р. | 420 | 339 | 375 | 110,62 | 89,29 |

| уровень, % | 1,07 | 0,70 | 0,74 | 0,04 | -0,33 |

| 7. Прибыль (убыток) за отчетный период | 720 | 1012 | 260 | 25,69 | 36,11 |

| 8. Прибыль (убыток) от торговой деятельности, млн р. | 522 | 768 | 414 | 53,91 | 79,31 |

| 9. Прибыль (убыток) общепита, млн р. | 54 | 116 | 66 | 56,90 | 122,22 |

| 10. Прибыль (убыток) заготовок, млн р. | 58 | 34 | 19 | 55,88 | 32,76 |

| 8. Рентабельность, % | |||||

| итоговая (стр.7:(стр. 1.1. + стр.2.1. + 3.1.) *100 | 1,44 | 1,76 | 0,41 | -1,34 | -1,03 |

| торговли стр. 8: стр. 1.1. *100 | 1,33 | 1,59 | 0,82 | -0,77 | -0,51 |

| общепита стр.9 :стр. 2.1. *100 | 0,96 | 1,99 | 0,72 | -1,26 | -0,24 |

| заготовок стр.10 :стр. 3.1. *100 | 1,17 | 0,97 | 0,64 | -0,33 | -0,54 |

| Индекс цен | 1 | 1,133 | 1,101 | ||

Примечание - Источник: собственная разработка по данным организации.

Как видно из таблицы 2.2. в райпо за последние три года наметилась тенденция роста основных показателей. Розничный товарооборот в 2009 году по сравнению с 2007г. увеличился в действующих ценах на 28,79% и сопоставимых на 3,24%, как негативный момент необходимо отметить снижение темпа роста розничного товарооборота в 2009 г. по сравнению с 2008 г. на 4,63%

Так же увеличение произошло и с товарооборотом по общепиту, валовому доходу и расходам на реализацию. Изменение всех вышеперечисленных показателей можно расценивать положительно за исключением расходов на реализацию, так как их рост препятствует получению дополнительной прибыли от реализации. А в данном случае расходы на реализацию в торговле в 2009 г. по сравнению с 2008 г. на 5,08%, по сравнению с 2007 г. на 20,15 %.

Удельный вес расходов на реализацию по торговле в 2009г. составил 15,62% и увеличился по сравнению с 2007г на 0,05 п.п. Удельный вес доходов от реализации в 2009г. составил 16,44 % и снизился на сравнению с 2007г. на 0,46 п.п.

Как негативное можно отметить, что рост доходов от реализации меньшими темпами, чем расходов на реализацию, что и послужило одним из факторов снижения прибыли от реализации. Прибыль за отчетный период имела тенденцию к снижению, так же отмечается уменьшение прибыль от торговой деятельности, общепита, заготовок она за последние три года сокращалось. Соответственно и показатели рентабельности вели себя аналогично показателям прибыли.

Таким образом, снижение прибыли от реализации и прибыли отчетного периода был обеспечен ростом расходов на реализацию и сокращением доли доходов на реализацию.

В связи с чем, итоговая рентабельность за последние три года снизилась на 1,03 п.п., рентабельность торговли 0,51 п.п., общепита на 0,24 п.п. а так же заготовок на 0,54 п.п., что связано в первую очередь с открытием заготовительных пунктов в райпо.

Так как основным видом деятельности Сеннеского райпо является розничная торговля, проанализируем расходы на реализацию в таблице 2.3 (Приложение Г-Д).

Таблица 2.3 – Динамика, состав и структура расходов на реализацию Сеннеского райпо за 2007-2009гг.

| Показатели | годы | Темп изменения, % отклонение ( +, - ) | |||

| 2007 | 2008 | 2009 | 2009г. к (от) 2008г. | 2009г. к (от) 2007г. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Материальные затраты: | |||||

| 1.1. Транспортные расходы | |||||

| сумма, млн р. | 854 | 1195 | 1212 | 101,42 | 141,92 |

| уровень, % | 2,17 | 2,48 | 2,39 | 96,59 | 110,20 |

| удельный вес, % | 13,94 | 15,87 | 15,31 | -0,55 | 1,37 |

| 1.2. Проценты за пользование кредитами банка: | |||||

| сумма, млн р. | 138 | 147 | 50 | 0,34 | 36,23 |

| уровень, % | 0,35 | 0,30 | 0,10 | 32,39 | 28,13 |

| удельный вес, % | 2,25 | 1,95 | 0,63 | -1,32 | -1,62 |

| 1.3. Расходы на аренду и содержание зданий, оборудования и др.: | |||||

| 1.3. Расходы на аренду и содержание зданий, оборудования и др.: | |||||

| сумма, млн р. | 417 | 540 | 517 | 95,74 | 123,98 |

| уровень, % | 1,06 | 1,12 | 1,02 | 91,18 | 96,27 |

| удельный вес, % | 6,81 | 7,17 | 6,53 | -0,64 | -0,28 |

| 1.4. Нормируемые потери товаров | |||||

| сумма, млн р. | 8 | 10 | 18 | 180,00 | 225,00 |

| уровень, % | 0,02 | 0,02 | 0,04 | 171,42 | 174,70 |

| удельный вес, % | 0,13 | 0,13 | 0,23 | 0,09 | 0,10 |

| 1.5. Расходы на ремонт основных средств: | |||||

| сумма, млн р. | 312 | 406 | 344 | 84,73 | 110,26 |

| уровень, % | 0,79 | 0,84 | 0,68 | 80,69 | 85,61 |

| удельный вес, % | 5,09 | 5,39 | 4,35 | -1,04 | -0,75 |

| 1.6. Экологический налог | |||||

| сумма, млн р. | 13 | 8 | 9 | 112,50 | 69,23 |

| уровень, % | 0,03 | 0,02 | 0,02 | 107,14 | 53,75 |

| удельный вес, % | 0,21 | 0,11 | 0,11 | 0,01 | -0,10 |

| 1.7. Прочие материальные затраты | 2 | 18 | 33 | - | - |

| Итого материальных затрат | 1744 | 1948 | 2183 | 112,06 | 125,17 |

| 2. Нематериальные затраты: | |||||

| 2.1. Расходы на оплату труда | |||||

| сумма, млн р. | 2170 | 2884 | 3173 | 110,02 | 146,22 |

| уровень, % | 5,52 | 5,98 | 6,26 | 104,78 | 113,53 |

| удельный вес, % | 35,42 | 38,29 | 40,09 | 1,80 | -249,91 |

| 2.2. Амортизация основных средств и материальных активов | |||||

| сумма, млн р. | 290 | 311 | 355 | 114,15 | 122,41 |

| уровень, % | 0,74 | 0,64 | 0,70 | 108,71 | 95,05 |

| удельный вес, % | 4,73 | 4,13 | 4,49 | 0,36 | -0,25 |

| 2.3. Отчисления в ФСЗН | |||||

| сумма, млн р. | 773 | 1096 | 1199 | 109,40 | 155,11 |

| уровень, % | 1,96 | 2,27 | 2,37 | 104,18 | 120,44 |

| удельный вес, % | 12,62 | 14,55 | 15,15 | 0,60 | 2,53 |

| 2.4. Расходы на оплату страховых взносов | |||||

| сумма, млн р. | 5 | 11 | 13 | 118,18 | 260,0 |

| уровень, % | 0,01 | 0,02 | 0,03 | 112,55 | 201,88 |

| удельный вес, % | 0,08 | 0,15 | 0,16 | 0,02 | 0,08 |

| 2.5. Инновационный фонд (для организаций потребительской кооперации) | |||||

| сумма, млн р. | 116 | 162 | 185 | 114,2 | 159,48 |

| уровень, % | 0,29 | 0,34 | 0,37 | 108,76 | 123,83 |

| удельный вес, % | 1,89 | 2,15 | 0,37 | -1,79 | -1,53 |

| 2.6. Платежи за землю | |||||

| сумма, млн р. | 25 | 36 | 42 | 116,67 | 168,00 |

| уровень, % | 0,06 | 0,07 | 0,08 | 111,11 | 130,44 |

| удельный вес, % | 0,41 | 0,48 | 0,53 | 0,05 | 0,12 |

| 2.7. Отчисления на подготовку и переподготовку кадров | |||||

| сумма, млн р. | 115 | 142 | 149 | 104,93 | 129,57 |

| уровень, % | 0,29 | 0,29 | 0,29 | 99,93 | 100,60 |

| удельный вес, % | 1,88 | 1,89 | 1,88 | - | 0,01 |

| 2.8. Расходы на рекламу и маркетинговые услуги | |||||

| сумма | 5 | 2 | 4 | 200,0 | 80,0 |

| уровень, % | 0,01 | 0,00 | 0,01 | 190,47 | 62,12 |

| удельный вес, % | 0,08 | 0,03 | 0,05 | 0,02 | -0,03 |

| 2.9. Резерв на восстановление спецодежды, инвентаря и др. | |||||

| сумма, млн р. | 57 | 125 | 181 | 144,80 | 317,54 |

| уровень, % | 0,14 | 0,26 | 0,36 | 137,90 | 246,56 |

| удельный вес, % | 0,93 | 1,66 | 2,29 | 0,63 | 1,36 |

| 2.10. Прочие расходы | |||||

| сумма, млн р. | 826 | 438 | 431 | 98,40 | 52,18 |

| уровень, % | 2,10 | 0,91 | 0,85 | 93,71 | 40,51 |

| удельный вес, % | 13,48 | 0,91 | 5,45 | 4,54 | -8,04 |

| Итого нематериальных и прочих затрат | 4520 | 5355 | 5738 | 107,15 | 126,95 |

| 3. Всего расходов на реализацию товаров | |||||

| сумма, млн р. | 6126 | 7532 | 7915 | 105,08 | 129,20 |

| уровень, % | 15,57 | 15,61 | 15,62 | 0,01 | 0,05 |

| удельный вес, % | 100 | 100 | 100 | - | - |

| Розничный товарооборот | 39347 | 48260 | 50675 | 105,0 | 128,79 |

Примечание - Источник: собственная разработка по данным организации

Как видно из таблицы 2.3, расходы на реализацию ежегодно увеличиваются. Темп роста в 2009 г по сравнению с 2007 г. – 29,2 %, с 2008 г на 5,08 %. К тому же увеличилось их доля в общей сумме розничного товарооборота на 0,01 п.п. в 2009 г по сравнению с 2008 г. и на 0,05 п.п. по сравнению с 2007 г.

Наибольшая доля в структуре расходов на реализацию принадлежит нематериальным затратам, в течение трех лет она составляла более 70 %. Наибольший удельный вес в общей структуре расходов на реализацию в 2007-2009 гг. занимают транспортные расходы (15,31%) и расходы на аренду и содержание зданий (6,53%), в составе материальных затрат и расходы оплату труда (40,09 %) в составе нематериальных затрат.

Расходы на рекламу и маркетинговые услуги в 2009 г. снизились на 50% по отношению к 2008 г. и составили 0,05 % всех расходов на реализацию, что свидетельствует о невысокой рекламной активности организации.

В итоге можно отметь все статьи затрат в райпо за последние три года имели тенденцию роста, что является негативным в деятельности организации.

Основными показателями, характеризующими работу организаций розничной торговли являются розничный товарооборот и прибыль. В бухгалтерском учете и отчетности также отражают и контролируют и такие связанные с ними показатели, как выручка от реализации товаров, валовой доход, издержки обращения и рентабельность.

В условиях становления и развития экономики прибыль является основным показателем оценки хозяйственной деятельности организаций, т.к. в ней аккумулируются все доходы, расходы, потери и убытки, обобщаются резервы их функционирования. По прибыли можно определить рентабельность, изучить эффективность функционирования субъектов хозяйствования.

Проанализируем изменение показателей, участвующих в формировании прибыли за отчетный период Сенненского райпо, за последние три года в таблице 2.4 (Приложение Б-М).

Таблица 2.4 – Формирование прибыли Сенненского райпо за 2007-2009гг.

| Показатели | годы | Темп изменения, % отклонение ( +, - ) | |||

| 2007 | 2008 | 2009 | 2009г. к (от) 2008г. | 2009г. к (от) 2007г. | |

| 1 | 2 | 3 | 4 | 6 | |

| 1. Выручка от реализации продукции, млн. р | 53061 | 52843 | 55958 | - | - |

| Розничный товарооборот, млн р. | 39437 | 48260 | 50675 | 105,00 | 128,50 |

| 2. Налоги, уплачиваемые за счет выручки (НДС, акциз) | 6942 | 7131 | 7480 | 104,89 | 107,75 |

| 3.Расходы на реализацию | |||||

| сумма, млн р. | 6842 | 8053 | 8544 | 106,10 | 124,88 |

| уровень, % | 12,89 | 15,24 | 15,27 | 0,03 | 2,37 |

| 7. Прибыль от реализации | |||||

| сумма, млн р. | 522 | 512 | 414 | 80,86 | 79,31 |

| уровень, % | 0,98 | 0,97 | 0,74 | -0,23 | -0,24 |

| удельный вес, % | 64,44 | 86,05 | 159,23 | 73,18 | 94,79 |

| 8.Прибыль от операционных доходов | |||||

| сумма, млн р. | 247 | 147 | 116 | 78,91 | 46,96 |

| уд. вес в прибыли, % | 30,49 | 24,71 | 44,62 | 19,91 | 14,12 |

| 9.Прибыль от внереализационных доходов и расходов | |||||

| сумма, млн р. | -280 | -256 | -185 | 72,27 | 66,07 |

| уд. вес в прибыли, % | -34,57 | -43,03 | -71,15 | -28,13 | -36,59 |

| 10. Прибыль за отчетный период (стр.6+стр.7+стр.8) | |||||

| сумма, млн р. | 810 | 595 | 260 | 43,70 | 32,10 |

| уровень, % | 1,53 | 1,13 | 0,46 | -0,66 | -1,06 |

Примечание - Источник: собственная разработка по данным организации

Данные таблицы 2.4. позволяют сделать следующие выводы, что по прибыли за отчетный период в райпо за последние три года наметилась тенденция снижения.

Также снижение произошло значительное снижение прибыли отчетного периода на 67,9 %, что произошло в результате снижение прибыли от реализации – на 20,69%, и прибыльности операционных операций на 53,04% и убытков от внереализационных операций.

В целом прибыль от реализации в 2009 году составила 414 млн.р., то есть снизилась по сравнению с 2007г. на 108 млн р. К тому же доля прибыли от реализации – составляет 159,23% в прибыли райпо за отчетный период. Отрицательным моментом в деятельности организации является значительные убытки полученные от внериализационных расходов в течении трех лет, то есть в райпо могли бы получить значительно более высокие результаты.

Рентабельность торговой организации характеризует эффективность, прибыльность использования ресурсов и текущих затрат. Полученные результаты таблице 2.5. показали, что за последние три года в Сенненском райпо все показатели рентабельности улучшились (Приложения Б-Н ).

Таблица 2.5- Показатели рентабельности Сенненского райпо за 2007-2009гг.

| Показатели | годы | Темп изменения, % отклонение (+, -) | |||

| 2007 | 2008 | 2009 | 2009г. к (от) 2008г. | 2009г. к (от) 2008г. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Итоговая рентабельность, % (стр.9:стр.17)*100 | 1,53 | 1,13 | 0,46 | -0,66 | -1,06 |

| 2. Рентабельность продаж, % (стр.10:стр.16)*100 | 2,01 | 1,46 | 0,65 | -0,81 | -1,36 |

| 3. Рентабельность трудовых ресурсов, % | |||||

| по прибыли (стр.9:стр.12)*100 | 37,33 | 23,93 | 8,19 | -15,74 | -29,13 |

| по чистой прибыли (стр.11:стр.12)*100 | 15,67 | 11,79 | 2,11 | -9,67 | -13,56 |

| 4. Рентабельность капитала, % | |||||

| по прибыли (стр.9:стр.13)*100 | 7,00 | 5,24 | 1,40 | -3,84 | -5,60 |

| по чистой прибыли (стр.11:стр.13)*100 | 2,94 | 2,58 | 0,36 | -2,22 | -2,58 |

| 5. Рентабельность основного капитала, % | |||||

| по прибыли (стр.9:стр.13.1.)*100 | 14,42 | 10,86 | 4,33 | -6,53 | -10,09 |

| по чистой прибыли (стр.11:стр.13.1.)*100 | 6,05 | 5,35 | 1,12 | -4,23 | -4,94 |

| 6. Рентабельность оборотного капитала, % | |||||

| по прибыли (стр.9:стр.13.2.)*100 | 13,59 | 10,11 | 2,07 | -8,05 | -11,53 |

| по чистой прибыли (стр.11:стр.13.2.)*100 | 5,71 | 4,98 | 0,53 | -4,45 | -5,17 |

| 7. Рентабельность расходов на реализацию (себестоимости реализованной продукции), % | |||||

| по прибыли (стр.10:стр.14.)*100 | 12,91 | 10,97 | 4,16 | -6,81 | -8,76 |

| 8. Рентабельность экономических ресурсов, % | |||||

| по прибыли (стр.9:стр.15.)*100 | 5,89 | 4,30 | 1,19 | -3,10 | -4,70 |

| по чистой прибыли (стр.11:стр.15.)*100 | 2,47 | 2,12 | 0,31 | -1,81 | -2,17 |

| по прибыли (стр.10:стр.14.)*100 | 12,91 | 10,97 | 4,16 | -6,81 | -8,76 |

| 8. Рентабельность экономических ресурсов, % | |||||

| по прибыли (стр.9:стр.15.)*100 | 5,89 | 4,30 | 1,19 | -3,10 | -4,70 |

| по чистой прибыли (стр.11:стр.15.)*100 | 2,47 | 2,12 | 0,31 | -1,81 | -2,17 |

| 9. Прибыль за отчетный период | 810 | 595 | 260 | 43,70 | 32,10 |

| 10. Прибыль основного вида деятельности | 791 | 704 | 329 | 46,73 | 41,59 |

| 11. Чистая прибыль | 340 | 293 | 67 | 22,87 | 19,71 |

| 12. Фонд заработной платы | 2170 | 2486 | 3173 | 127,63 | 146,22 |

| 13. Среднегодовая стоимость капитала, в т.ч.: | 11576 | 11361 | 18587 | 163,60 | 160,56 |

| 13.1. основного | 5617 | 5478 | 6002 | 109,57 | 106,85 |

| 13.2. оборотного | 5959 | 5883 | 12585 | 213,92 | 211,19 |

| 14. Расходы на реализацию | 6126 | 6420 | 7915 | 123,29 | 129,20 |

| 15. Среднегодовая стоимость экономических ресурсов (стр. 12+стр.13) | 13746 | 13847 | 21760 | 157,15 | 158,30 |

| 16. Розничный товарооборот | 39437 | 48260 | 50675 | 105,00 | 128,50 |

| 17. Совокупный объем деятельности (выручка от реализации) | 53061 | 52843 | 55958 | 105,89 | 105,46 |

Примечание - Источник: собственная разработка по данным организации

Опережение темпом роста прибыли от торговой деятельности в 2009 г. по отношению к 2007 г. над темпом роста расходов на реализацию обеспечило снижение рентабельности расходов на реализацию на 8,76% и составила 4,16%.

Снижение рентабельности деятельности райпо произошло вследствие снижения темпа роста прибыли отчетного периода и прибыли от реализации товаров (работ, услуг) над темпами роста фонда заработной платы, среднегодовой стоимости основного капитала в целом и основного и оборотного капитала в частности, расходов на реализацию, среднегодовой стоимости технических ресурсов.

Таким образом, можно отметить, что Сенненское райпо с каждым годом становится менее рентабельной организацией, что свидетельствует о снижении эффективности деятельности райпо.

Чтобы обеспечить выживаемость организации в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое положение, как своей организации, так и существующих потенциальных конкурентов.

Результаты оценки сильных и слабых сторон Сенненского райпо представим в таблице 2.6.

Деятельность Сеннеского райпо по большой части не отличается от деятельности многих организаций потребкооперации. Основной состав работников организации это специалисты более старевшего поколения, молодые специалисты предпочитают работать в частных организациях.

Таблица 2.6 – Сильные и слабые стороны Сенненского райпо

| Сильные стороны | Слабые стороны |

| 1 | 2 |

| Оргструктура | |

| Вышестоящая инстанция (Белкоопсоюзсоюз») является надежным гарантом во всех отношениях (финансовая поддержка) | Необходимость использования централизованных служб «Белкоопсоюза» Необходимость выполнения высоких прогнозных показателей, выборки квот и т.п |

| Финансовое положение | |

| Низкая вероятность резких падений или кризисных ситуаций | Невысокая прибыль и, нередко, убытки, связанные со увеличение расходов, «затовариванием» отдельными видами товаров |

| Кадровое обеспечение и менеджмент | |

| Опытные кадры специалистов и руководителей. Традиции государственного предприятия с неизменной стратегией управления и развития | Отсутствие современного динамичного ситуационного рыночного мышления; Отсутствие экспериментов и маркетинговых исследований |

| Материально – техническое обеспечение | |

| Мощные основные фонды (магазины, склады), транспортные средства | Сравнительно устаревшее торговое оборудование; Малопривлекательный несовременный интерьер магазинов; Недостаточное количество передвижных торговых точек |

| Поставщики | |

| Надёжные поставщики преимущественно государственных форм собственности; Традиционные формы работы, отлаженные связи по поставкам; Прямые поставки | Отсутствие «прямых» поставщиков высококачественных конкурентных товаров (напр. и стран дальнего и ближнего зарубежья) |

| Конкуренты и конкурентное положение | |

| Устойчивое конкурентное “среднее” положение на рынке (“рыночный последователь”) | Высокий уровень конкуренции со стороны динамичных частных предприятий, частных предпринимателей, рынков. Очень высокие объёмы торговли крупнейших конкурентов |

| Клиентурные рынки | |

| Традиционные клиенты, с устойчивым традиционным спросом. Наличие внешнеэкономической деятельности | Незначительный сбыт на динамичных рынках с высоким спросом на высококачественные конкурентные товары. |

| Посредники | |

| Предлагают разнообразный ассортимент на гибких условиях | Надежность посредников нестабильна и в связи с этим работа с ними может вызвать кризисную ситуацию |

| Товарная политика | |

| Возможность предложения традиционного ассортимента товаров со средним качеством и средними ценами; Малые коммерческие риски | Отсутствие (малая доля) высококачественных конкурентоспособных товаров. Ассортимент товаров формируется только по ассортиментному перечню |

| Сбытовая политика | |

| Собственная стационарная сеть, значительные основные фонды, собственный транспорт; Наличие розницы и опта, собственного общепита для непосредственной реализации населению | Отсутствие гибкости и динамики в сбытовой политике. Наличие заготовительных пунктов |

| Ценовая политика | |

| Сравнительно невысокие цены. | Негибкая ценовая политика. Высокий уровень налогов и акцизов. |

| Коммуникационная политика | |

| Невысокие расходы на коммуникационную политику. | Низкий уровень маркетинговых коммуникаций. Незначительные средства на проведение рекламных мероприятии и т.д. Отсутствие личных продаж. Отсутствие “паблик рилейшнз”. Отсутствие мер по стимулированию сбыта. |

Примечание - Источник: собственная разработка по данным организации

К основными, причинами такого положения можно отнести отсутствие работы, жилья для молодых, низкая заработная плата там, где сохранилось сельскохозяйственное производство, низкий уровень транспортного, медицинского, торгового, бытового обслуживания, закрытие начальных школ – там, где есть дети, отсутствие связи, культурной программы для молодежи и т.д.

Немаловажным моментом необходимо отметить дорожно–транспортные условия товароснабжения района. И при плохих погодных условиях в отдаленные населенные пункты практически невозможно добраться, что негативно отражается на работе. Следовательно, доставка в эти магазины затруднена, в связи, с чем имеются перебои с доставкой товаров, что не дают возможности поддерживать достаточно широкий и устойчивый ассортимент в магазинах. Так же во многих магазинах необходима замена не только устаревшего оборудования, но реконструкция самих магазинов. Следовательно, к числу основных проблем, стоящих перед облпотребсоюзом, можно отнести периодическую закупку неконкурентоспособного товара, устаревшее оборудование, неполную степень охвата рынка сбыта, отток квалифицированных работников на новые места работы, низкий бюджет торгового отдела и отсутствие отдела маркетинга в райпо. А так же очень сильная конкуренция со стороны частных предпринимательских структур.

Не смотря на это можно отметить, что, райпо имеет большие возможности и у него сильные позиции на рынке (таблица 2.7).

Исходя из вышеизложенных факторов, можно отметить ряд проблем деятельности организации, и возможные пути решения данных проблем.

Главной угрозой для райпо является растущая ценовая конкуренция и растущая стоимость расходов на закупку товаров. Также следует отметить сбои в поставке товаров, неполную степень охвата рынка; низкопроизводительное оборудование на предприятии в целом (необходимо провести ремонт и реконструировать более 50 торговых объектов); отсутствие системы стратегического планирования, отсутствие отдела маркетинга, невысокий уровень клиентского сервиса (доставка на дом, консультации торговых работников и т.д.).

Таблица 2.7 - SWOT анализ внутренней среды Сенненского райпо

| S-сильные стороны | W- возможности |

| - мощная база по своему профилю -обслуживание спецзаказов государства - получение прибыли | -открытие новых магазинов или проведение копательного ремонта в магазинах - освоение новых рынков, открытие магазинов в городе - возможность создания оптовых магазинов |

| О – слабые стороны | Т- угроза |

| - износ основных фондов - высокие затраты - невысокий уровень образования работников - неудовлетворительная организация маркетинговой деятельности | - появление новых конкурентов - открытие конкурентами новых торговых объектов - неблагоприятные демографические изменения |

Примечание - Источник: собственная разработка по данным организации

При исследовании всех этих факторов в первую очередь внимание необходимо направить на повышение ресурсного потенциала: произвести исследования развития и внедрения, новых более прогрессивных видов оборудования, использовать свободные средства для расширения ассортимента товаров наиболее рентабельных и пользующихся спросом товаров в целях получения свободных оборотных средств, организация прогрессивных методов продажи, а именно самообслуживание.

В случае нехватки собственных средств необходимо привлечь заемные средства за счет кредитов банка. Потенциал клиентуры позволяет захватить дополнительную долю рынка за счет повышения качества товаров, следовательно, и доходов.

С целью повышения производительности труда необходимо использовать мероприятия, методы материального и морального стимулирования, повышать квалификацию работников.

Для повышения объемов реализации необходимо стимулировать покупателей за счет предоставления скидок и льгот, более эффективно использовать рекламу в средствах массовой информации.

В итоге можно сделать вывод, что Сенненское райпо в 2009г. сработало неэффективно, и становится менее рентабельным по сравнению с 2007-2008 гг. Организация имеет большие возможности и у него сильные позиции на рынке, которые нужно эффективно использовать.

Несмотря на наличие неблагоприятных факторов внешней и внутренней среды, райпо имеет и значительные возможности, в число которых входит активизация торговой деятельности в райцентре, расширение и развитие розничной торговой сети.

Для дальнейшего укрепления финансовой устойчивости руководству райпо, следует выявлять внутренние резервы прибыльности и достижения безубыточной работы за счёт сокращения потерь и рационального использования ресурсов. Для дальнейшего улучшения эффективности организационно - хозяйственной деятельности по возможности следует снизить рост расходов на реализацию, избегать внереализационных потерь и расходов, в то же время найти пути увеличения внереализационных и операционных доходов.

Анализируя вышеизложенное можно заметить, что при исследовании факторов, определяющих сильные стороны Сеннеском райпо, организация будет иметь возможность еще больше укрепить свои позиции на рынке.

Похожие работы

... ЭВМ в 2,8 раза, составив успешную конкуренцию как отечественным производителям, так и фирмам других стран на своих рынках. Безусловно, конкретные подходы к решению вопроса обеспечения конкурентоспособности в различных странах отличаются. Но есть и общие закономерности. Дальнейшее углубление международного разделения труда, международной специализации и кооперирования в различных областях, ...

... показывает ее отличие от товаров-конкурентов как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение. Для оценки конкурентоспособности торгового предприятия следует придерживаться следующих этапов: - выбор и анализ рынка для реализации товаров; - изучение конкурентов, выпускаемых аналогичную продукцию; - выбор товара-аналога в качестве базы ...

... товарной специализации и ассортиментной структуры товарооборота. На уровень затрат организации влияет множество других факторов. Например, размещение предприятий-производителей товаров влияет на транспортные расходы торговых организаций; из-за сезонности производства и потребления ряда товаров приходится делать запасы, что приводит к увеличению расходов по их хранению. Многие товары из-за своих ...

... дохода (валовой доход минус переменные затраты) для определения размера торговой надбавки. Анализ издержек обращения направлен на выявление возможностей повышения эффективности работы торгового предприятия за счет более рационального использования трудовых, материальных и финансовых ресурсов в процессе осуществления актов купли-продажи товаров и организации торгового обслуживания потребителей. ...

0 комментариев