Краткая характеристика предприятия

Аналитическая группировка и анализ статей актива баланса

Расчет коэффициентов устойчивости

Анализ ликвидности баланса

Проблемы маркетинговых исследований

Выявление предположений руководителя относительно этих последствий

Товарная политика

Оценка экономической эффективности

Навигация

Выявление предположений руководителя относительно этих последствий

Маркетинговые исследования рынков сбыта

153182

знака

29

таблиц

18

изображений

7. Выявление предположений руководителя относительно этих последствий

При выявлении проблемы обычно делаются определенные предположения, характеризующие возможную реакцию или последствия принятого решения. Например, предполагается, что мы восстановим прежний объем продаж, если понизим цену на продукцию на 10%. Такие предположения необходимо проанализировать со всей доступной глубиной. В условиях неопределенности маркетинговые исследования обычно помогают понизить отрицательные проявления этого фактора. Кроме того, среди руководителей компании могут существовать разные мнения относительно ключевых предположений. Задачей исследований в данном случае является определение, какое из предположений является истинным.

8. Оценка адекватности имеющейся информации.

Руководитель может обладать информацией разного объема и качества. Поэтому исследователь должен оценить состояние информационного обеспечения решаемой проблемы и установить, каким оно должно быть. Разница между существующим и требуемым уровнем информационного обеспечения, дающим возможность руководителю успешно решать маркетинговые проблемы, является основой для определения целей маркетингового исследования.

Что касается формулирования проблем маркетинговых исследований, то можно рекомендовать проведение этих работ в три этапа:

1. Выбор и четкое определение содержания параметров, подлежащих исследованию.

2. Определение взаимосвязей.

3. Выбор модели.

Исследователь и специалисты маркетинговых служб должны говорить на одном языке, и должно быть ясно, как измерить тот или иной параметр.

В качестве примера параметров исследования и их определений можно назвать следующее:

- "осведомленность" (процент респондентов, слышавших о продукте данной марки);

- "отношение к продукту" (число респондентов, испытывающих положительное, нейтральное или отрицательное отношение к данному продукту).[28]

Далее необходимо рассмотреть взаимосвязи между различными параметрами. Например, обычно снижение цены приводит к росту объема продаж и наоборот. Взаимосвязи устанавливаются на основе знаний и предположений сотрудников маркетинговых служб, а также специалистов, проводящих маркетинговые исследования.

По сути дела определение параметров и их взаимосвязей, исходя из понимаемой логики, приводит к созданию модели. Можно в качестве первого приближения воспользоваться уже существующими моделями. В результате разрабатывается модель возможных причин возникшей проблемы, ориентированная на нужды потребителей, выбор решений и оценку их последствий. Эти модели могут быть как сложными, так и простыми. Например, главным условием для покупки специальных программных средств может являться условие, чтобы потенциальный покупатель имел персональный компьютер хотя бы с 486-м процессором.

После разработки модели исследователь формулирует свои формальные предложения о проведении маркетинговых исследований, включающие формулирование проблем управления маркетингом, определение целей и метода проведения маркетинговых исследований, направленного на их достижение.

3.2 Цели маркетинговых исследований

Цели маркетинговых исследований вытекают из выявленных проблем, достижение этих целей позволяет получить информацию, необходимую для решения этих проблем. Они характеризуют тот информационный вакуум, который должен быть ликвидирован для предоставления менеджерам возможности решать маркетинговые проблемы. Список целей, согласованных с менеджером, включает обычно несколько наименований.

Цели должны быть ясно и четко сформулированы, быть достаточно детальными, должна существовать возможность их измерения и оценки уровня их достижения.

При постановке целей маркетинговых исследований задается вопрос: "Какая информация необходима для решения данной проблемы?" Ответ на этот вопрос определяет содержание целей исследования. Таким образом, ключевым аспектом определения целей исследования является выявление специфических типов информации, полезной менеджерам при решении проблем управления маркетингом. [28.]

Исходя из этого, цели маркетинговых исследований могут носить следующий характер:

1. Разведочный, т.е. направленный на сбор предварительной информации, предназначенной для более точного определения проблем и проверки гипотез.

2. Описательный (дескриптивный), т.е. заключаться в простом описании тех или иных аспектов реальной маркетинговой ситуации.

3. Казуальный, т.е. быть направлены на обоснование гипотез, определяющих содержание выявленных причинно-следственных связей.

Что касается конкретного метода проведения маркетингового исследования, то на данном этапе он описывается в самом обобщенном виде и характеризует инструментарий сбора информации, необходимой для достижения исследовательских целей (например, проведение анкетирования). Менеджер должен понять суть предлагаемого метода. Кроме того, на данном этапе исследования обычно указываются также требуемое время и стоимость предлагаемого исследования, что необходимо менеджеру для принятия решения о проведении маркетингового исследования и решения организационных вопросов его проведения.

Примером цели маркетинговых исследований может быть следующее: "Определить демографический профиль покупателей, используя такие параметры, как возраст, пол, образование и годовой семейный доход". Эта цель сформулирована в терминах, понятных менеджерам, указаны параметры измерения, можно выбрать методы исследования и определить требуемые затраты.

Характер целей маркетингового исследования предопределяет выбор конкретных типов исследования, носящих те же названия, а именно: разведочный, описательный и казуальный.

Глава 4. Анализ маркетинговой деятельности предприятия

Ситуация на мировом рынке стали

Рыночная ситуация в 2008 году была очень нестабильна.

Положительная динамика экономического роста в начале года не нашла продолжения после окончания 1-го квартала. Темпы прироста ВВП существенно снизились в 3 квартале во всех развитых странах: в США - более чем в 3 раза к показателю начала года, в странах еврозоны – в 3,5 раза, в Японии – вдвое.

Уже со 2 квартала рост промышленного производства в этих странах сменился устойчивым и прогрессирующим снижением.

В 4 квартале снижение промышленного производства еще более усилилось: в основных странах ЕС падение составило от 0,8% до 2,9% к уровню 3 квартала, в США - 1,6%, в Японии - 4,5%.

Прирост мирового реального ВВП значительно замедлился и по итогам 2008 года оценивается по разным оценкам от 2,5% до 3,4%, по сравнению с 5,2% годом ранее.

Ограничение доступа к кредитным ресурсам, сопровождавшееся снижением платежеспособного спроса и падением инвестиций, оказало существенное негативное влияние на мировой рынок черных металлов. Снижение было обусловлено снижением объемов по основным потребляющим отраслям: мировой строительной отрасли (на 0,9%), в производстве потребительских товаров длительного пользования (на 0,7%). Сокращение видимого потребления стали в мире в 2008 году оценивается в 0,4% по сравнению с ростом на 7,5% в 2007 году.

Активное накопление запасов в первой половине года на фоне кризиса в потребляющих отраслях заставило производителей стали снизить выплавку стали на 1,2%. Металлургические отрасли стран СНГ в наибольшей степени пострадали от сокращения производства: выплавка стали по итогам года сократилась на 8,1%, в том числе на Украине – на 13,4%. В странах ЕС-27 производство стали снизилось на 5,3%, в Северной Америке – на 5,5%. Только Китаю и странам Ближнего Востока удалось избежать сокращения выпуска продукции. Благодаря активной стимулирующей политике правительства КНР выплавка здесь возросла на 2,6%. В странах ЕС наблюдалось снижение видимого потребления стали на 7,2% под влиянием снижения промышленного производства на 0,6% против роста на 3,7% в 2007 году.

Наибольшее сокращение объемов производства отмечено в автомобилестроении (-5,5%), производстве бытовой техники (-3,9%) и труб (-2,7%). Падение спроса оказало соответствующее влияние на ценовую конъюнктуру рынка стали. Первое полугодие 2008 года было отмечено беспрецедентным ростом цен на металлопродукцию.

Ценовой пик на большинстве мировых рынков был пройден в июле-августе. К середине 3 квартала запасы у потребителей увеличились в 4 раза к уровню 2 квартала, чему способствовала серия рекордных ежемесячных объемов мировой выплавки стали в марте-июле. Со второй половины августа понижательная ценовая тенденция закрепилась на основных мировых рынках.

Средние цены 4 квартала опустились на 30-40% и почти достигли уровня 1 квартала. Снижение продолжалось до ноября, когда на некоторых региональных рынках начали появляться признаки стабилизации цен.

Ситуация на российском рынке стали ввиду высокой степени интеграции в мировую экономику, динамика внутреннего рынка черных металлов в России повторила глобальные тенденции с временным лагом в 1-2 месяца. К концу 2008 года отрицательные тенденции стали очевидны в большинстве металлопотребляющих отраслей.

Пик спроса на российском рынке плоского проката был пройден в июле, в сегменте сортового проката последним благоприятным месяцем стал август. В сентябре признаки снижения цен были зафиксированы во всех регионах. К середине 4 квартала окончательно сформировалась тенденция промышленного спада, и в ноябре видимое потребление как листового, так и сортового проката было уже вдвое ниже показателя ноября 2007. В декабре снижению потребления дополнительно способствовал сезонный фактор.

Сокращение емкости российского рынка листового проката по итогам 2008 года оценивается в 9,2%. В сегменте горячекатаного тонколистового проката снижение достигло 7,2%, в толстолистовом – 17,6%, в сегменте холоднокатаного листа спрос снизился на 15,2%.

Потребление сортового проката в России снизилось на 6%. В сегменте фасонных профилей спад достиг 20%. Помимо снижения объемов производства в основных металлопотребляющих отраслях, негативное состояние рынка усугубилось сокращением российского экспорта листового проката в октябре-ноябре до минимальных показателей за последние годы. В результате объем российского экспорта плоского проката в 2008 году снизился на 14%.

Из-за резкого снижения спроса на металлопродукцию основные производители стали в России снизили объемы производства, что было особенно заметно в 4 квартале, когда загрузка российских мощностей снизилась до 50-60%.

Перспективы

Исторически, развитие стальной отрасли, как и глобальной экономики, носит цикличный характер. Конъюнктура на рынках стали определяется спросом на металлопродукцию и инвестициями в основной капитал.

В настоящее время мировая экономика вступила в период рецессии, наблюдается замедление темпов промышленного роста во всех отраслях.

Восстановление глобальной экономической ситуации будет зависеть от эффективности мер по оздоровлению финансовых рынков и мировой экономики в целом, принятых правительствами ведущих стран мира. Антикризисные программы должны оказать эффективную поддержку инвестициям в основной капитал и стимулировать промышленный рост.

Однако о сроках восстановления благоприятной конъюнктуры на рынке стали говорить рано. Мы понимаем, что действия по оздоровлению экономической ситуации, предпринимаемые в настоящий момент, не могут иметь незамедлительного эффекта, и потребуется время для преодоления кризиса в реальном секторе экономики.

ПродажиВ 2008г. консолидированный объем продаж металлопродукции Группы НЛМК составил 10,3 млн.тонн, что на 11% превышает уровень предыдущего года. Рост объемов реализации произошел в связи с вхождением в структуру Группы новых активов – крупного российского производителя сортовой продукции Макси-Групп и американской компании Beta Steel.

Продажи Материнской компании группы снизились на 8%. Спад продаж ОАО "НЛМК" произошел из-за существенного падения объемов реализации в 4 квартале, вызванного резким снижением спроса на металлопродукцию на фоне развития мирового финансового кризиса.

В 2008 году можно отметить дальнейшее развитие диверсификации продаж по продуктовому ряду, который дополнился сортовой продукцией. Около 37% (+6 п.п. относительно 2007 года) продукции было реализовано российским потребителям.

В 2008 году около 63% металлопродукции Группы НЛМК было реализовано за пределами России. Продукция экспортировалась более чем в 70 стран мира.

Приоритетными направлениями поставок компаний Группы НЛМК стали страны Евросоюза и Ближнего Востока, которые в 2008 году были наиболее привлекательными регионами мирового рынка. Значительные объемы также отгружались в страны Юго-Восточной Азии.

Рост поставок в Северную Америку частично связан с приобретением американского производителя горячекатаного проката Beta Steel и учета его поставок на американский рынок.

Развитие финансового кризиса во 2-й половине года повлекло за собой значительное сокращение Группой НЛМК продаж на экспорт. Отгрузка продукции в Турцию сократилась с уровня 200 тыс.тонн в месяц в начале года, до 12 тыс.тонн в месяц в конце.

Высокий уровень продаж в 1 половине года в Мексику сменился крайне незначительным объемом поставок во 2-й половине. В 4 квартале значительно снизились поставки в Германию и Данию.

Поставки в США на протяжении года отличались нестабильностью и, имевший место всплеск продаж в октябре, сменился резким падением к концу года. Высокий уровень продаж в Тайвань в 3 квартале сменился резким снижением в последней четверти года. Спад продаж был частично компенсирован перераспределением экспорта на другие направления. К примеру, в ноябре-декабре была увеличена отгрузка слябов на предприятия SIF (СП с Дюферко), а последний месяц года – в Индию, Иран и Пакистан.

Основная доля экспортных поставок (56%) приходится на полуфабрикаты – слябы и сортовую заготовку, увеличение поставок которых в 2008 году связано с учетом продаж сортовой продукции Макси-Групп в течение всего 2008 года. По этой же причине доля экспортных продаж сортового проката и метизов увеличилась до 2%.

В 2008 году отмечалось снижение объемов экспорта чугуна и горячекатаного проката, что в основном связано с резким падением спроса на данный вид продукции в 4 квартале.

В 2008 году Группа НЛМК существенно укрепила свои позиции на внутреннем рынке России в основном за счет значительного увеличения поставок сортовой продукции отечественным потребителям. На российский рынок было поставлено 3,8 млн. тонн металлопродукции, что на 32% больше прошлогоднего уровня.

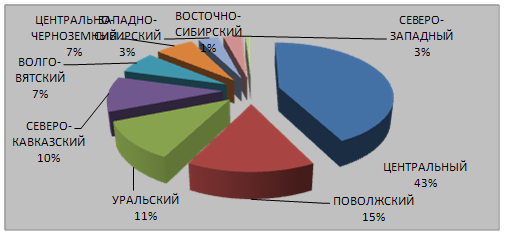

Структура продаж по регионам России на 2008 год

Структура продаж по отраслям промышленности на 2008 год

Основное изменение в продуктовой структуре реализации на внутренний рынок – значительный рост поставок сортовой продукции, который пришелся в основном на российские строительные организации и компании по торговле металлопродукцией.

Снижение объемов поставок по остальным видам объясняется резким снижением спроса на металлопрокат в 4 квартале на фоне развития кризисной ситуации в российской экономике.

В региональной структуре отгрузки металлопродукции на внутренний рынок в 2008 году существенных изменений не произошло. На основные потребляющие регионы приходятся наибольшие объемы строительства, в них сосредоточены основные предприятия металлообработки и машиностроительного комплекса. Крупнейший регион-потребитель - Центральный (43%). Крупными регионами-потребителями являются – Поволжский (15%), Северо-Кавказский (10%) и Уральский (11%). Важную роль играют также Волго-Вятский и Центрально-Черноземный регион, на которые приходятся 7% и 6% отгрузки, соответственно.

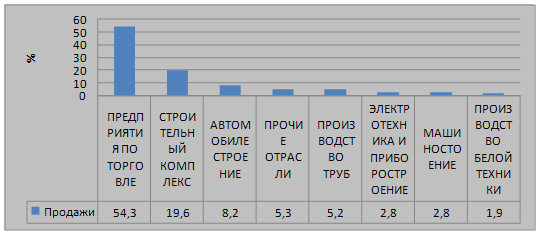

В отраслевой структуре продаж на внутренний рынок главными потребителями являются металлоторговые и металлоперерабатывающие компании (54%) и строительство (20%). Следует отметить, что значительная доля продукции металлоперерабатывающих компаний ориентирована на строительную индустрию. В число других важных отраслей потребителей входят – автомобилестроение (8%) и производство труб (5%). Небольшие объемы отгружаются машиностроению (3%), электротехнической отрасли (3%) и производителям бытовой техники (2%).

Основные конкурентные преимущества

В настоящее время на глобальном рынке стальной продукции существует очень жесткая конкуренция. Преимущество в конкурентной борьбе получает тот, кто максимально обеспечивает потребности своих клиентов в качественном продукте, гибко реагирует на изменение рыночной ситуации, имеет значительный опыт работы в отрасли, низкие производственные издержки, а также доступ к источникам сырья.

НЛМК, последовательно реализуя выбранную стратегию развития, достиг высочайшей производственной и финансовой эффективности, что в нашей отрасли дает значительные конкурентные преимущества.

Создав вертикально интегрированную группу, компания контролирует весь технологический процесс: от добычи сырья до доставки готовой продукции до потребителей. При этом компания постоянно развивает клиентскую базу, отвечает требованиям рынка, улучшает качество продукции, осваивает новые рыночные сегменты. НЛМК расширяет географию поставок и оптимизируем логистику, в том числе за счет приобретения высококачественных прокатных мощностей на стратегически важных рынках. Предприятия НЛМК оснащены современным оборудованием, что позволяет достичь высочайшей производственной эффективности.

Готовая товарная продукция транспортируется дочерней компанией ООО "НТК" до конечных потребителей или до портов, откуда она отгружается на экспорт в отдаленные регионы.

Реализация металлопродукции на экспорт осуществляется через трейдинговые компании, которые в мае 2008 года также вошли в состав Группы НЛМК.

Таким образом, Группе удается достичь высокой степени контроля за затратами на всех стадиях производственного процесса, при этом добавленная стоимость, создаваемая на всех этапах, сохраняется в Компании. Стратегия предусматривает дальнейшее повышение самообеспеченности в сырьевых ресурсах и развитие конкурентного преимущества низкозатратного производителя стали.

Одно из важнейших конкурентных преимуществ компании, которое наиболее актуально в условиях кризисной ситуации на рынках сбыта, – это широкий спектр высококачественной продукции.

Наличие диверсифицированного продуктового ряда позволяет гибко реагировать на изменение конъюнктуры рынка, своевременно переориентируясь на производство наиболее востребованной металлопродукции.

НЛМК является одним из крупнейших производителей металлопродукции в России, продуктовый ряд насчитывает около 10 тысяч различных видов и типоразмеров.

Продукция сертифицирована ведущими российскими и зарубежными сертификационными организациями. Высокое качество продукции, а также грамотная сбытовая политика позволяют повысить доверие потребителей к продукции НЛМК и развивать существующую клиентскую базу.

Группа НЛМК выпускает чугун, стальные полуфабрикаты (слябы и стальную заготовку), горячекатаный и холоднокатаный прокат в листах и рулонах, оцинкованный прокат и сталь с полимерными покрытиями, электротехнический прокат, а также сортовую продукцию и метизы.

НЛМК традиционно является одним из крупнейших мировых поставщиков слябов, а после приобретения Макси-Групп вошла в сегмент продаж стальной заготовки. Слябы поставляются на другие металлургические предприятия, где перекатываются в плоский прокат. Доля НЛМК на мировом рынке слябов составляет около 11%.

Часть слябов Материнской компании поставляется на DanSteel A/S и предприятия SIF (СП с Duferco), где производится их дальнейшая обработка.

Значительная доля произведенных слябов и заготовки (около 65%) перерабатывается на собственных мощностях в плоский и сортовой прокат, остальная часть отгружается через трейдеров сторонним потребителям.

На станах горячей прокатки Группы НЛМК производится горячекатаный прокат. На липецкой площадке более 65% горячекатаного проката направляется на дальнейшую переработку, а остальной объем поставляется потребителям.

Отгрузка товарного горячекатаного проката также осуществляется дочерней компанией DanSteel A/S и приобретенной в октябре 2008 года американской Beta Steel.

Горячекатаный прокат, поставляемый предприятиями Группы НЛМК, предназначен для изготовления труб для нефтегазопроводов (включая трубопроводы, рассчитанные на эксплуатацию при низких температурах и под высоким давлением), для строительства, судостроения и изготовления сосудов, работающих под высоким давлением, а также применяется в машиностроении и энергетическом секторе.

НЛМК является крупным поставщиком горячекатаного проката на российский рынок, наша доля составляет около 10% потребностей российской промышленности в данном виде продукции.

Дальнейшая обработка горячекатаного проката осуществляется на станах холодной прокатки. Полученный холодный прокат отгружается потребителям или направляется на агрегаты нанесения оцинкованного и полимерных покрытий.

Холоднокатаный прокат используется для изготовления кузовов автомобилей, тракторов и комбайнов, металлоконструкций, штампованных изделий, корпусов электробытовых приборов, кровли и отделки. Холоднокатаный прокат производства НЛМК обладает высоким качеством, что неоднократно подтверждено соответствием международным стандартам качества. НЛМК является ключевым игроком на рынке холоднокатаного проката в России, доля наших поставок составляет почти 30%.

Одним из ключевых видов продукции НЛМК является листовой прокат с покрытиями. НЛМК производит горячеоцинкованную сталь, которая используется для производства гнутых профилей, строительных металлоконструкций, автомобильных деталей и компонентов электробытовых приборов. НЛМК также производит особонизкоуглеродистую сталь, легированную титаном (IF-сталь) для сверхглубокой вытяжки. Производимый на Материнской компании прокат с полимерными покрытиями используется для изготовления строительных металлоконструкций, корпусов приборов, электробытовых приборов, кровельной черепицы и т.д. Эта сталь обладает высокой устойчивостью к атмосферной коррозии, имеет декоративный вид и сочетает в себе прочность и пластичность.

НЛМК является крупнейшим в России производителем проката

Доля на российском рынке проката с оцинкованным и полимерным покрытиями составляет около 20%.

Кроме этого, Группа НЛМК производит электротехнический прокат. Существующие на Материнской компании и ВИЗ-Стали производственные мощности позволяют Группе НЛМК входить в число мировых лидеров по выпуску данного вида продукции.

На НЛМК осуществляется полный цикл изготовления динамного и трансформаторного проката, тогда как на ВИЗ- Стали производится только переработка полуфабрикатов (значительная доля поставляется с НЛМК) в готовую продукцию. Процесс производства трансформаторной стали очень сложен и высокотехнологичен, он включает в себя такие операции, как травление, 2 стадии холодной прокатки, термическую обработку, нанесение специализированных покрытий, а также порезку и упаковку.

Динамная сталь используется для производства статоров и роторов электродвигателей и генераторов различной мощности, балластных трансформаторов и другого электрооборудования. Трансформаторная сталь используется для производства широкого ассортимента трансформаторных сердечников. Также НЛМК производит трансформаторную сталь специального назначения для изготовления мощных электродвигателей.

Доля на российском рынке электротехнического проката превышает 60%. Мы обеспечиваем 16% мировых поставок трансформаторного проката.

В 2007 году НЛМК вошла в новый для нас сегмент сортового проката. Дочерняя компания Макси-Групп специализируется на производстве арматуры, катанки, метизов (проволока, гвозди, сетка, крепежные изделия и др.), а также сортовой заготовки.

Основная сфера применения сортового проката – строительство и машиностроение.

Стоит отметить, что металлопродукция Группы соответствует международным стандартам качества. Высокий технический и организационный уровень производства, качество продукции НЛМК неоднократно подтверждены авторитетными российскими и международными сертификационными организациями.

В рамках своей стратегии НЛМК уделяет максимальное внимание увеличению выпуска продукции с высокой добавленной стоимостью. На данном направлении мы достигли значительного прогресса. Доля продукции с высокой добавленной стоимостью в продуктовом портфеле компании в 2008 году составила около 30%.

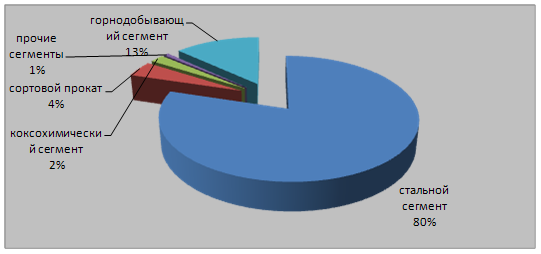

ИНФОРМАЦИЯ ПО СЕГМЕНТАМ

У Группы имеется четыре сегмента, отдельно раскрываемых в отчетности: стальной, сортовой прокат, горнодобывающий и коксохимический. Данные сегменты включают различные дочерние компании, имеющие самостоятельное руководство и реализующие различные продукты и услуги. Четыре вышеуказанных сегмента удовлетворяют критериям сегментов, отдельно раскрываемых в отчетности.

Дочерние компании включаются в сегмент, к которому они относятся по виду производимой ими продукции и в рамках которого осуществляется управление их деятельностью.

Выручка сегментов, количественные показатели которых не превышают установленных пороговых значений, в основном относится к трем операционным сегментам Группы. Эти сегменты включают услуги торгового морского порта, страховые и прочие услуги. Ни один из данных сегментов не превысил установленных пороговых значений по количественным показателям для того, чтобы быть выделенным как отдельно раскрываемый сегмент.

Руководство Группы определяет реализацию и передачу активов между сегментами, как если бы данная реализация или передача производилась третьим сторонам. Руководство Группы оценивает результаты деятельности сегмента на основании показателей выручки от реализации, валовой прибыли, операционной прибыли и прибыли от продолжающихся операций за вычетом налога на прибыль.

Условия ведения деятельности Группы

Российская Федерация

Экономике Российской Федерации по-прежнему присущи некоторые черты развивающегося рынка. В частности, фактическая неконвертируемость российского рубля в большинстве стран, а также сравнительно высокая инфляция. Несмотря на стабильный экономический рост в последние годы, в 2008 г. Финансовая ситуация на рынке Российской Федерации значительно ухудшилась, особенно в четвертом квартале.

Вследствие нестабильности на мировом финансовом рынке и рынке сырьевых товаров, среди прочего, на российском фондовом рынке с середины 2008 г. наблюдался значительный спад, который сменился частичным восстановлением. В 2009 г. экономика Российской Федерации испытывает существенное воздействие мирового финансового кризиса, включая сокращение экспортной выручки и внутреннего спроса, а также возрастание стоимости финансовых ресурсов.

Экономические перспективы Российской Федерации во многом зависят от эффективности экономических мер, финансовых механизмов и денежной политики, предпринимаемых Правительством, а также от развития фискальной, правовой и политической систем.

Воздействие продолжающегося глобального финансового и экономического кризиса

Продолжающийся мировой финансовый и экономический кризис, возникший в результате резкого снижения ликвидности, начавшегося в середине 2007 г., привел, помимо прочего, к снижению уровня финансирования на рынках капитала, более низким уровням ликвидности в банковском секторе, росту ставок по межбанковским кредитам и высокой неустойчивости на фондовом и валютных рынках.

Неопределенность на глобальном финансовом рынке также привела к неплатежеспособности банков и необходимости принятия мер по их поддержке в США, Европейском Союзе, Российской Федерации и других странах.

Эти обстоятельства могут повлиять на способность Группы получить новые займы и рефинансировать существующие займы на условиях аналогичных тем, что применялись к более ранним сделкам. Ухудшение общих условий ведения деятельности может также повлиять на управление будущими денежными потоками и на оценку в части обесценения финансовых и нефинансовых активов.

Снижение ликвидности привело к сокращению спроса на металлопродукцию со стороны конечных потребителей, а также оказало негативное влияние на дебиторов Группы, что, в свою очередь, повлияло на их способность погашать долги в срок.

Руководство полагает, что оно принимает все необходимые меры, чтобы поддержать устойчивость Группы при текущих обстоятельствах.

Структура выручки по сегментам группы НЛМК в 2008 году (от внутренних покупателей)

Структура выручки по сегментам группы НЛМК в 2008 году (от внешних покупателей)

Анализ внутренней и внешней среды организации

Несмотря на то, что каждый рынок имеет свои уникальные особенности, всё же есть нечто общее в том, как осуществляется конкуренция на разных рынках, и этого вполне достаточно, чтобы сказать, что суть конкуренции может быть выражена единой аналитической концепцией, используемой для выявления природы и оценки интенсивности конкуренции.

Оценка текущей стратегии в конкурентной среде очень важна потому, что нельзя спланировать будущее, не имея чёткого представления о том, в каком состоянии находится организация. Во избежание ошибок в действиях по дальнейшему развитию организации необходимо провести комплексную оценку возможностей предприятия и его положения на рынке.

Анализ среды предполагает исследование двух её компонентов: макросреды и непосредственного окружения.

Макроокружение создаёт общие условия, в которых действует предприятие, определяя для него и для других организаций границы допустимого и недопустимого.

Состав макроокружения характеристика его составляющих и их влияние на организацию приводятся в таблице .

Таблица . Факторы внешней среды и их влияние на организацию.

| Группа факторов | Фактор | Проявление | Возможные ответные меры организации |

| 1.Экономические | 1.1. темп инфляции 13% годовых | Возможность аккумулирования денежных средств, создавать резервы для обновления ОПФ | Вложение средств в модернизацию процесса оказания услуг с отдалённым по времени результатом |

| 1.2. Рост производства за 2009 год составил 39% | Расширение рынков услуг, ассортимента услуг | Использование эффекта масштаба оказания услуг для снижения издержек | |

| 1.3. Рост безработицы | Удешевление рабочей силы. Высвобождение работников | Формирование рациональной кадровой политики | |

| 1.4. Кризис | Снижение уровня дохода населения, массовые увольнения и сокращение рабочей недели и рабочего дня | Ухудшение быта работников организации | |

| 2. Правовые | 2.1.Принятие нормативных актов, имеющих обратную силу | Найти финансовые средства для покрытия вновь установленных отчислений | Добиться льгот по исчислению налогооблагаемой базы и по налоговым ставкам |

| 2.2. Реестр монополистов | Воздействие антимонопольного законодательства | Осторожная ассортиментная политика | |

| 3. Международные | Либерализация ВЭС | Возможность выхода на внешний рынок. Заинтересованность зарубежных клиентов | Получение международного сертификата на продукцию. Использование ценового преимущества |

| 4. Политическое | 4.1. тенденция к дестабилизации в связи с финансовым кризисом в стране | Повысилась вероятность социальных потрясений, социальная напряженность сохраняется ещё в связи с монетизацией льгот, субсидий, проведением реформы ЖКХ. | Проведение социально-ориентированной политики для страхования от политических рисков |

| 4.2. проявление в органах государственной власти лоббирования от различных структур | Влияние лоббирования на выработку политического курса и законодательство | Косвенное стимулирование участие в политике лиц, представляющих интересы организации. Активная политическая позиция руководства организацией. | |

| 4.3. рыночное регулирование при существующем воздействии государственных и муниципальных органов | Возможность выбора сферы хозяйственной деятельности. Низкая дисциплина платежей | Изыскание новых направлений деятельности Страхование поставок Стимулирование партнёрства. предоплата | |

| 5.Социальные | 5.1. рост мобильности населения в условиях низкой оплаты | Отток работников с вредных производств | Совершенствование системы стимулирования труда. Дополнительные льготы, Автоматизация и механизация производства. |

| 5.2. Изменение системы социальных ориентиров | Снижение трудовой дисциплины и возникновение конфликтов | Создание службы социально-психологической поддержки. Поддержание уровня вложений на профессиональную подготовку. Обучения персонала без отрыва от производства (курсы, получение второй профессии и т.д.) | |

| 6. Научно-технический прогресс | 6.1. НТП в сфере процесса производства | Появление новых материалов и оборудования, технологий Сокращение сроков амортизации | Дополнительные вложения в ноу-хау и обновление мощностей. Увеличение объёма амортизационных отчислений |

| 6..2 . НТП в социальной сфере | Рост уровня потребления населения | Улучшение условий труда и быта работников предприятия |

Таким образом в результате анализа определены состав важных влияющих факторов, тенденции их развития, характер влияния факторов на организацию. Возможные действия организации как ответ на проявления факторов.

Анализ внешней среды ОАО "НЛМК" позволяет выявить критические факторы и установить угрозы и возможности. К числу факторов, оказывающих наибольшее влияние на организацию относятся экономические, политические и международные.

К угрозам можно отнести ожидание сложности в привлечении финансовых ресурсов, неплатежи, сокращение рынков сбыта за счёт деятельности конкурентов. К возможностям относятся – возможность выхода на внешний рынок, рост объёмов производства, свободный выбор поля хозяйственной деятельности, расширение рынков сбыта, ассортимента производимой продукции.

Для более полного представления о состоянии внешней среды необходимо провести анализ непосредственного окружения организации.

Анализ среды непосредственного окружения представлен в таблице 5.

Таблица 5. Анализ среды непосредственного окружения ОАО "НЛМК".

| Группа факторов | Фактор | Проявление | Влияние на организацию | Возможные ответные меры организации |

| Потребители | Рынок металлургии | Рост потребительского спроса | Загрузка мощностей по производству металлургической продукции | Расширение производства путём реконструкции и модернизации действующего оборудования. Расширение рынков сбыта. |

| Работа завода стабильна | стабильные заказы на продукцию | ритмичность работы завода | Поиск новых поставщиков заготовок. Использование заготовок собственного производства. | |

| Поставщики | Поставки энергоносителей материалов | Удорожание материальных ресурсов | Перебой в снабжении, увеличение себестоимости продукции | Поиск новых поставщиков и новых сотрудников |

| Поставщики финансовых результатов | Высокие процентные ставки по кредитам | Недостаток финансовых ресурсов для внедрения новых проектов | Поиск источников финансирования, использование лизинга | |

| Конкуренты | На внутреннем рынке низкий уровень конкуренции. На внешнем рынке конкуренция достаточно высока | Высокие входные барьеры. Стремление конкурентов увеличить своё влияние путём создания непрерывной системы изготовления продукции | Предприятие является крупнейшим в области, приобретены патенты и международные сертификаты. Поиск рыночной ниши | Повышение качества продукции до мирового качества. Выпуск новых видов металлургической продукции. |

| Международные партнёры | Заинтересованность во внедрении проекта перевооружения производства и реконструкции действующего оборудования. | Увеличение интереса из-за запрещения в развитых странах грязных производств. | Производится реконструкция действующего оборудования за счёт валютных поступлений | Часть продукции отправляется на экспорт. |

Из таблицы видно, что разразившийся в стране кризис открывают новые возможности для развития предприятия.

Организация и её клиенты находятся в рамках обширной макросреды.

Макросреда – это силы, которые либо открывают новые возможности. Либо создают организации новые препятствия. Они относятся к неуправляемым факторам: законы, решения правительства, тарифы, таможенные правила, поведение конкурентов, их товары. Рыночная конъюнктура, изобретательская деятельность, природные условия, национальные обычаи.

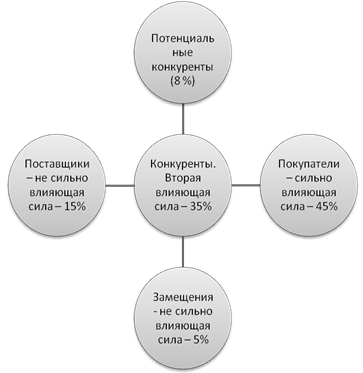

Рассмотрим направление деятельности ОАО "НЛМК" при помощи пятифакторной модели анализа конкуренции Портера.

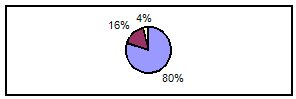

На рисунке представлены все 5 движущих сил – конкуренция среди существующих сил, товары-заменители, угроза появления на рынке новых конкурентов, поставщики и покупатели. Исходя из этого можно распределить перечисленные выше силы по степеням доминирования.

Наиболее важной и доминирующей силой для ОАО "НЛМК" является рыночная власть потребителей – 45%.

Следующей за ней по значимости идёт конкуренция среди существующих фирм – 35%, остальные три силы, хотя имеют влияние на конкуренцию, в рассматриваемой отрасли, но по сравнению с перечисленными выше двумя не значительны. (около10%)

Рис. 4. Пять движущих сил конкуренции по М.Портеру.

Заключительным этапом анализа внутренней среды является анализ сильных и слабых сторон ОАО "НЛМК". Таблица 6.

Таблица 6. Сильные и слабые стороны ОАО "НЛМК".

| Аспект среды | Сильные стороны | Слабые стороны |

| Производство | 1.значительный ассортимент продукции 2.высокий уровень качества продукции 3.эффективная система контроля качества 4.возможность расширения производственных мощностей 5.возможность выпуска новой продукции 6. Эффективная вертикальная интеграция | 1.большая энергоёмкость и материалоёмкость 2.быстро стареющие производственные мощности |

| Финансы | 1. Возможность взаимозачётов 2. Использование льготных ставок налогообложения 3. Сбалансированный портфель активов 4. Устойчивое финансовое положение и стабильные производственные результаты | 1. Инфляционное обесценивание накоплений (прибыль. Амортизация, и т.д.) 2. Ограниченные инвестиционные возможности |

| Маркетинг | 1. Ограниченные каналы распространения и продвижения 2. Значительная конкурнтоспособность 3. Наличие рыночной ниши 4. Наличие своего сегмента на рынке 5. Возможности на внешнем рынке 6. Диверсифицированные рынки сбыта 7. Выгодное географическое расположение | 1. малоэффективная система ценообразования 2. Недостаток средств на маркетинговые разработки и исследования |

| Организация | Компетентное руководство Профессиональный коллектив среднего звена | |

| Кадры | 1.своя база профессиональной подготовки и переподготовки 2. отсутствие высокой текучести персонала 3. стремление к новой системе организации управления и стимулирования | Большая мобильность населения Недостаточное количество высококвалифицированных работников со знанием новейших технологий |

| НИОКР | Восприимчивость к новым разработкам | Нехватка денежных средств для проведения исследований Ориентация на текущие нужды производства |

Итогом анализа внешней и внутренней среды является SWOT-анализ.

Таблица 7. SWOT-анализ

| Возможности Разработка новых технологий Снижение затрат на изготовление продукции Улучшение профессионализма работников Направление политики правительства на развитие рыночных отношений Заинтересованность зарубежных партнёров в сотрудничестве Возможность выхода на новые рынки. Расширение и развитие производства | Угрозы Сложности привлечения финансовых ресуросв Падение сбыта Неплатежи Уменьшение рынка металлоконструкций Нестабильность экономики Кризис Конкуренция | |

| Сильные стороны Новые технологии Эффективное руководство Возможность расширения мощностей Восприимчивость к новым разработкам Эффективная система контроля качества Отсутствие большой текучки кадров Значительная конкурентоспособность Компетентное руководство | Сила и возможности Улучшить качество работы за счёт введения новых технологий Улучшить профессионализм и специализацию работников Расширение рынка сбыта Разработка новой продукции Стратегия дифференциации | Сила и угрозы Повышение качества путём введения новых технологий. Сокращение расходов Выход на внешний рынок |

| Слабые стороны Кризис в стране Слабые инвестиционные возможности. Быстро стареющие производственные мощности. Отсутствие чётких целей и стратегии развития Низкий уровень маркетинговых исследований. Ограниченная мобильность населения. Серьёзная конкуренция | Слабость и возможности Концентрация на рыночном сегменте Производство другой продукции на основе имеющейся технологии Совместное предприятие в новой отрасли | Слабость и угрозы Сокращение, переориентация . производства с учётом имеющихся производственных мощностей Ликвидация перспективных производств. |

Подводя итог вышеперечисленному, можно сказать, что ОАО "НЛМК" обладает хорошими показателями в своей сфере, но существует угроза потери части рыночной ниши, которая выражена в стареющих мощностях, высокой себестоимости продукции, слабоприменяемых инвестиционных возможностей..

Глава 5. Разработка мероприятий по увеличению рынка сбыта продукции

Похожие работы

... соответствует идеальному представлению покупателей? Какой имидж имеет Ваша фирма? Изменится ли позиция покупателей к приобретению в течение пяти лет? 2 Маркетинговые исследования рынка компьютерных продаж 2.1 Характеристика рынка В связи со спросом на компьютерную технику появляются организации способные удовлетворить потребность в компьютерных товарах, и с каждым днем подобных ...

... планом и структурой организации заслуживает отдельного рассмотрения. Помимо прочего, одним из главных элементов стратегического менеджмента являются маркетинговые исследования, позволяющие магазину «Оскар» четко оценить свое место на рынке кинопродукции Хакасии и определить направления дальнейшей деятельности. 2.5 Проведение маркетингового исследования и анализ полученных данных Магазин « ...

... , говорящие о низкорентабельном производстве. Выше перечисленные симптомы являются следствием снижения спроса на продукцию. Поэтому первоочередными целями маркетингового исследования рынка являются: - Какова конъюнктура рынка? - Каково емкость рынка и тенденции его развития? - Каков уровень платежеспособного спроса населения на обувь? - Насколько информированы потребители на ...

... поступающей информации. Подобные службы позволяют резко повысить качество информации, поступающей к управляющим. Некоторые сложные ситуации на рынке руководителям нужно изучать подробно. В таких случаях проводятся маркетинговые исследования, т.е. систематическое определение круга данных, необходимых в связи со стоящей перед фирмой маркетинговой ситуацией, их сбор, анализ и отчет о результатах. ...

0 комментариев