Теоретические аспекты экономической оценки использования маркетинговых приемов на предприятии

Стратегии охвата рынка и позиционирование на предприятии

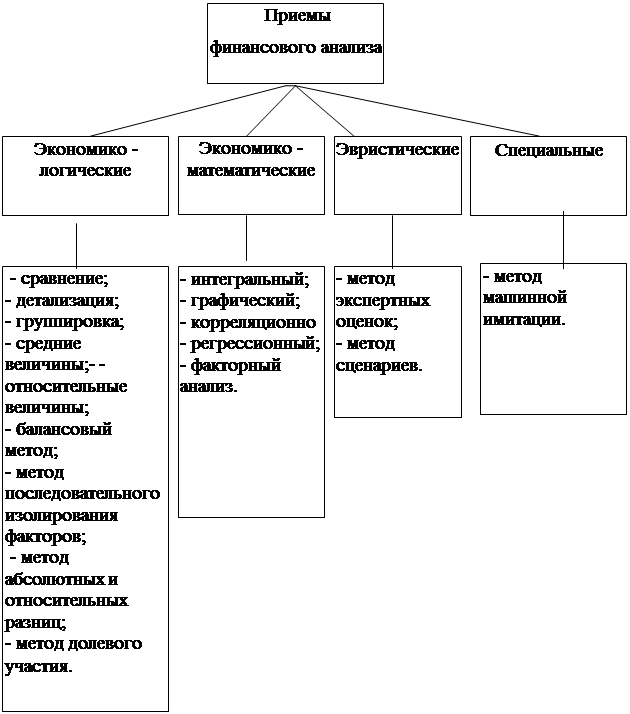

Основные приемы исследования рынка

Анализ состояния рынка шинной продукции в РФ

Анализ основных показателей рынка шинной продукции в РФ

< HHI < 10000;

Эффективность рекламы и PR-деятельности

Основные направления совершенствования организации маркетинга на ООО Торговый дом «Кама»

Навигация

Анализ состояния рынка шинной продукции в РФ

Методы комплексного исследования состояния шинного рынка в системе маркетинга

146495

знаков

5

таблиц

8

изображений

2 Анализ состояния рынка шинной продукции в РФ

2.1 Современное состояние рынка шинной продукции в РФ

В настоящее время в России сложилась чрезвычайно благоприятная ситуация для развития нефтехимической промышленности, особенно ее конечного звена – шинного производства. Шинная промышленность является замыкающей в технологической цепочке трансформации нефтехимического сырья, обеспечивающей наибольшую глубину его переработки[35,c.90].

Мировая практика свидетельствует, что в индустриально развитых странах химическая и нефтехимическая промышленность относится к базовым отраслям, определяющим темпы развития экономики и качества жизни населения. В этом отношении экономика России также не является исключением. В настоящее время предприятия отечественной химической и нефтехимической отрасли производят около 6,2% всей промышленной продукции России, обеспечивают получение примерно такой же доли валютной выручки, более 7% налоговых платежей и других видов доходов. Итоговые показатели развития отрасли формируются на предприятиях ее подотраслей и комплексов, среди которых важную роль играет шинная промышленность. В настоящее время доля шинной промышленности составляет 6,7% от всей нефтехимической продукции. Шинная промышленность – замыкающая в технологической цепочке трансформации нефтехимического сырья и обеспечивающая наибольшую глубину его переработки. Производство шин является основным потребителем каучука, корда, сажи и по существу предопределяет развитие смежных отраслей [31,с.1].

Основная задача шинной промышленности России – производство продукции для удовлетворения потребности внутреннего рынка страны в шинах требуемого качества и ассортимента, необходимых для комплектации новых отечественных грузовых и легковых автомобилей, автобусов, мотоциклов, велосипедов, тракторов, строительно-дорожных и сельскохозяйственных машин, самолетов, вертолетов и специальной военной техники, а также для удовлетворения эксплуатационных нужд в шинах. Кроме того, отрасль выпускает шины для поставки на экспорт.

В данной дипломной работе представлена структурная схема системного анализа предприятий шинной промышленности в рамках промышленного комплекса России. Российский промышленный комплекс структурирован по трем основным видам производств: добыча полезных ископаемых, производство и распределение электроэнергии, газа и воды, а также обрабатывающие производства. Последняя категория подразделяется на высоко-, средне- и низкотехнологичные отрасли. К среднетехнологичным отраслям высокого уровня относятся: производство машин и оборудования, электрических машин и электрооборудования, автомобилей, прицепов и других транспортных средств, а также химическое производство, составную часть которой составляет шинная промышленность[30,с.12].

На сегодняшний день на территории России расположено 14 шинных заводов, два из которых являются иностранными (Всеволжский шинный завод «Nokian Tyres» и шинный завод в Давыдово «Michelin»).

В результате реструктуризации шинного бизнеса производство автомобильной «обуви» в России сосредоточилось в основном в руках трех холдингов: АК «Сибур», ХК «Амтел», АО «Татнефть», в которые входят 9 предприятий. В совокупности они выпускают 95% шин одинакового или близкого ассортимента для различной транспортной техники.

Размещение шинных заводов подчинено, прежде всего, сырьевому фактору. Второй по значению фактор – потребительский. Поэтому многие шинные заводы размещаются неподалеку от таких центров нефтепереработки, как Нефтекамск, Омск, Ярославль, Екатеринбург, Киров.

Шинные производства имеются во всех округах страны, кроме Южного и Дальневосточного. Наибольшая доля предприятий шинной промышленности приходится на Сибирский и Центральный федеральные округа (по 28,6%), а наименьшая – на Уральский (7,1%).

Кардинально меняется структура продукции промышленности. Так, если в 2000 г. доля легковых шин составляла 33,2%, то в настоящее время - около 60%. И это при резком сокращении производства грузовых шин для автомобилей средней грузоподъемности. Однако возросла потребность в радиальных шинах для легкогрузовых автомобилей и автобусов малой вместимости – «Газель», «Бычок», «Соболь». При этом постоянно увеличиваются объемы потребления высокоскоростных, безопасных, «зеленых» (экологичных) шин, а также зимних, шин для бездорожья, шин класса «премиум» и другие, предназначенных, прежде всего для легковых иномарок, парк которых в РФ увеличивается быстрыми темпами[39,c.39].

Общий объем российского рынка шин в 2007 году составил около 50 млн. штук, увеличившись на 15%. В денежном выражении он превысил 100 млрд рублей. Около половины продаж пришлось на шины отечественных компаний, которые также направили порядка 25% продукции на экспорт.

Основной объем продаж (31 млн штук) в 2007 году пришелся на шины для легковых автомобилей. Тройку лидеров в нем составили «Амтел» с долей в 18%, «Нефтекамскшина» (17%) и «СИБУР - Русские шины» (16%). Однако, их рыночная доля практически не изменилась. Импорт, напротив, вырос почти на 10%, прежде всего, за счет высокой ценовой категории[28].

Продажи шин для легкого коммерческого транспорта в 2007 году составили 5 млн. штук. Наибольшую долю рынка занимает продукция дешевой ценовой категории отечественного производства, которая идет на комплектацию и замену шин российских автомобилей. Основными производителями легкогрузовых шин являются «Амтел-Фредештайн» и «СИБУР - Русские шины», доля которых по итогам 2007 года составила 50% и 23% соответственно. Третье место занимает ОАО «Нефтекамскшина» с долей в 15%. Рынок легкогрузовых шин будет расти высокими темпами за счет прироста численности коммерческих автомобилей. Совокупная доля «СИБУР» - «Амтел» составит порядка 65% за счет увеличения парка отечественных легкогрузовых автомобилей. Доля Нефтекамскшины сократилась до 13%. Также расширяется присутствие на российском рынке брендов Bridgestone, Nokian, Continental и Michelin»[23].

В сегменте грузовых шин в было продано 7 млн. единиц продукции. Лидерами здесь являются компании «Нефтекамскшина» (40%) и «СИБУР - Русские шины» (38%), которые заметно опережают всех других участников. Однако уже в ближайшие годы ситуация может существенно измениться, что связано со снижением спроса на отечественную продукцию и ростом востребованности цельнометаллокордных шин, на которые через несколько лет будет приходиться до 20% продаж в данном сегменте. На этом фоне следует ожидать существенного увеличения импорта шин под маркой Michelin — компания может занять на рынке порядка 20%. Также вырастет доля «Белшины». «Амтел» и «Сибур» смогут сохранить рыночные позиции только в том случае, если компания сможет аккумулировать ресурсы для модернизации производства».

Несмотря на рост российского шинного рынка в последние годы, отечественные производители постепенно теряли свои позиции.

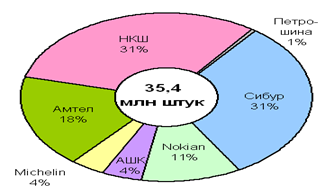

Но кризис дает им шанс: запросы потребителей переориентируются в более доступный сегмент, где сильны позиции отечественных брендов. Но 2009 год показывают, что и этого недостаточно — импорт восстанавливается быстрее. Сами шинники надеются на повышение импортных пошлин вслед за автомобильными. За 2008 года в России было продано 35,4 млн. шин, что лишь немногим меньше, чем за весь 2007 год (35,8 млн. штук).

Но российским заводам рост рынка существенных дивидендов не приносил: продажи росли в основном за счет премиального сегмента, плотно оккупированного иностранными производителями. Если в 2007 году доля импорта легковых шин составила 39%, то за девять месяцев 2008 года — уже 48% (14,8 млн штук). Даже в традиционном для российских шинников сегменте грузовых шин, их стали теснить южнокорейские и тайваньские марки[8,c.19].

Провальный четвертый квартал 2008 года изменил ситуацию. По итогам года продажи в сегменте легковых шин, сократились на 0,9 млн., до 11,75 млн. штук. Сегмент грузовых шин оказался более устойчив и показал прирост на 1,3 млн., до 15,75 млн. штук. Доля импорта сократилась до 46%. Из отечественных шинников воспользоваться ситуацией удалось компании «Сибур — Русские шины» («Сибур-РШ»): в денежном выражении доля компании в сегменте грузовых шин по итогам 2008 года выросла с 19 до 28%, но «Нефтекамскшина» (доля упала с 11 до 8%) и Amtel-Vredestein (доля упала с 44 до 32%) сдали свои позиции.

Рисунок 2.1 – Производство шин в РФ за 2008 год.

В январе – феврале 2009 года, по данным Росстата, в России было произведено всего 2,11 млн. шин для легковых автомобилей, то есть на 53,1% меньше, чем за аналогичный период прошлого года. Несмотря на пугающие цифры, производители уже начали оправляться от зимнего шока, ведь в январе 2009 года уровень производства легковых шин вовсе составил лишь 22,5% от показателей 2008 года. Но опасения вызывает тот факт, что непосредственно продажи импортных шин в России в начале года просели куда меньше, чем отечественных, и восстанавливаются быстрее.

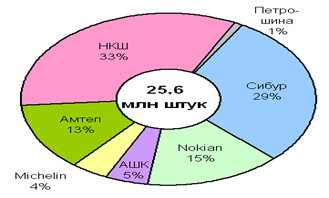

В январе 2009 года продажи импортных покрышек составили около 560 тыс. штук (63,13% от уровня января 2008 года), а отечественных — упали почти в 16 раз, до 127 тыс. штук (без учета экспорта, составившего около 200 тыс. штук). И хотя в феврале отечественных шин было продано уже в девять раз больше, чем месяцем ранее (1,13 млн. штук, экспорт составил 410 тыс. штук), а импортных — лишь в 2,2 раза (1,21 млн. штук), впервые за три последних года месячные продажи российской продукции уступили импорту. Всего за 2009 год выпущено 25,6 млн. штук, что меньше, чем за 2008год (34,5 млн. штук).

Рисунок 2.2 – Производство шин в РФ за 2009 год

В настоящее время производство шин сосредоточено в руках трех лидеров: «Сибура», «Амтела», а также в руках крупнейшего независимого шинного завода страны – «Нефтекамскшина». На их долю приходится 65% объема продаж и 90% всего производства покрышек[26].

В середине 90-х гг. в шинном секторе началась консолидация: группы «Сибур» и «Амтел», воспользовались глубокой рецессией в отрасли и установили контроль над семью из 12 шинных заводов. «Нефтекамскшина» попала под контроль ОАО «Татнефть». В России ещё сохранились три независимых шинных завода, доля которых составляет менее 4%. Ожидается, что производство на них будет свёрнуто в промежутке 2004 и 2008 гг. из-за нехватки средств для замены оборудования.

Сейчас самый большой объём продаж «легковых» шин на рынке у «Сибура»: в прошлом году на его долю пришлось 34% всего объема продаж и 46% - объема производства. Однако «Нефтекамскшина» и «Амтел» уже освоили инвестиции в строительство новых производственных мощностей и теперь стремительно наращивают свое присутствие на рынке. Аналитики считают, что «Сибуру» нужно также вложить средства в замену части оборудования, дабы оградить себя от посягательств на свою долю рынка.

Рынок шин для легковых автомобилей делится на три сегмента: А, В, С. Самый дорогой сегмент – «А» (средняя цена 80-100 долл.) - представлен исключительно высококачественным западным импортом (Michelin, Bridgestone, Nokian). Шины сегмента «B» (цена колеблется в пределах 30-60 долл., Kumbo, Matador, Амтел) выпускаются по аналогичным стандартом, но не под известными брендами. «В» сегменте «С» традиционно задают тон заводы, работающие по старой советской технологии, потому их продукция самая дешевая - 18-25 долл. Сегодня самым массовым является сегмент «С». Однако, по мнению аналитиков, по мере роста доходов населения автовладельцы будут отдавать предпочтение классам «А» и «В». Таким образом, объем продаж этих сегментов будет расти, а класса «С» - сокращаться по ожиданиям аналитиков на 10-15 млн. штук в период с 2004 - 2010 годы.

В настоящее время самые высокие темпы роста производства отмечаются как раз в сегменте «В», чья доля на рынке сейчас самая маленькая. По оценке аналитиков, к 2010 году объем продаж в этом сегменте увеличится до 26,4 млн. штук и составит 34% всего объема продаж шин для легковых автомобилей в России. В долларовом выражении это будет соответствовать росту с 73 млн.долл. до 792 млн. долл.

В прошлом году более 28% от 30,8 млн. шин, проданных на внутреннем рынке, было привезено из-за рубежа. По официальным поставкам почти половина покрышек, ввозимых в Россию, - низкокачественные шины класса «С», произведенные на Украине и в Беларуси. Остальное поступает из дальнего зарубежья, Европы и Азии. Кроме того, есть еще и «серый» импорт бывших в употреблении шин (ввозятся как отходы, подлежащие переработке, но вместо этого продаются на рынке по ценам, близким к стоимости новых шин класса «А»), измерить который почти невозможно. По оценкам аналитиков, их ежегодно ввозится в Россию около 3-3,5 млн. штук, что в прошлом году составило около 11% совокупного объема продаж автопокрышек на внутреннем рынке. Однако есть мнение, что этот бизнес проживет недолго, поскольку он нелегален, и потребители постепенно станут отдавать предпочтение пусть самой недорогой, но «белой» продукции.

Отечественные шинники говорят, что в нынешних условиях вслед за повышением пошлин на импортные автомобили необходимо увеличить и ввозные ставки на шины с 15—20% до 25—30%. Также шанс им дает то, что отказывающийся от дорогой «имиджевой» продукции потребитель переходит в сегмент более дешевых шин. Кроме того, кризис, по всей видимости, заставит иностранцев повременить с созданием шинных заводов в России с нуля, по крайней мере, в течение ближайших нескольких лет.

В 2009 году практически все российские производители снизили загрузку мощностей своих предприятий. Однако некоторые из них сократили выпуск значительно. Например, кировский и воронежский заводы российской компании «Амтел–Фредештайн» по итогам 11 месяцев прошлого года снизили общие объемы производства покрышек по сравнению с аналогичным периодом 2008-го на 47%, что было обусловлено недостатком оборотных средств. Сокращение выпуска продукции на остальных заводах составило порядка 20—25%. Эти изменения привели в свою очередь к очередному перераспределению долей на российском рынке шин. Причем в 2010-м этот процесс на рынке шин РФ будет продолжаться, в соответствии с планами российских предприятий.

Объемы потребления снизились достаточно резко по сравнению с показателями докризисного времени. Однако российские и зарубежные производители покрышек настроены достаточно оптимистично. Напомним: рынок РФ является одним из самых перспективных с точки зрения развития и капиталовложений. Поэтому многие участники рынка в 2009 году несмотря на кризис в стране строили и реализовали планы, направленные на модернизацию производств, создавали новые проекты.

Одним из тех, кто воплотил свои планы в жизнь в прошлом году, стала компания «Нефтекамскшина». Мощности нового Нефтекамского завода составляют 1,2 млн шин в год, что в свою очередь позволит укомплектовать порядка 150 тыс. грузовиков и автобусов. В целом производители шин в России смотрят с оптимизмом в 2010 год. По их мнению, со II полугодия потребление шин в стране будет расти, и рынок начнет постепенно восстанавливается до показателей докризисного периода. Поэтому многие из них намерены нарастить объемы производства в нынешнем году. Например, компания «Сибур» в 2010 году планирует увеличить выпуск шин относительно прошлого года на 17%. Однако необходимо учесть, что в этом году не все сегменты рынка шин будут восстанавливаться с одинаковой интенсивностью. Спрос конечных потребителей, очевидно, будет расти. А потребительская активность автозаводов страны будет относительно низкой, поскольку автопрому РФ потребуется больше времени для восстановления.

Торговые компании, занимающиеся продажей шин в России, тоже достаточно уверенно смотрят в завтрашний день. Многие трейдеры планируют прирост продаж покрышек относительно 2009 года. Однако чтобы достичь объемов реализации докризисных показателей, потребуется порядка 1—2 года.

Эффективной стратегией для заводов станет создание альянсов с существующими локальными производителями. Преимущества местному производству дала и девальвация рубля. Правда, сетуют в «Сибур-РШ», эффект этого незначителен: большая часть импортируемых шин производится в странах, валюты которых девальвировались наравне с российской.

Но само окно возможностей также может оказаться небольшим. В «антикризисном» плане Pirelli на 2009—2011 годы заявлен рост мощностей на новых рынках (с наибольшим спросом и низкими промышленными затратами), в частности в России. Согласно материалам Nokian , производство одной шины в России на 5—10 евро дешевле, чем в Восточной Европе. При этом борьба за ставший более привлекательным сегмент более дешевых шин может развернуться уже в этом сезоне благодаря усилиям «местных» иностранцев.

Nokian в 2009 году представил новинки не только в премиальном сегменте, но и в сегменте более дешевых, шины которого (Nordman SUV и Nordman 4) более доступны. В Michelin также намерены адаптировать ценовую политику к нынешним условиям, и выводят на российский рынок новую марку — Tigar , относящуюся в классификации компании к более доступным брендам «второй линии».

Управляющая компания Финам Менеджмент (входит в состав инвестиционного холдинга ФИНАМ) подготовила аналитический обзор, посвященный перспективам развития российского рынка шин. По прогнозам аналитиков, в 2010 году в России будет продаваться около 70 млн единиц данной продукции, а спрос сместится в сторону премиального сегмента. Лидером рынка может стать объединенная компания «Амтел-Фредештайн» и «СИБУР - Русские шины».

Продолжится замещение легковых автомобилей отечественного производства на импортные и иномарки российской сборки. Это требует более высокого качества шин, в результате чего спрос смещается в премиальный сегмент.

В частности, «Финам Менеджмент» прогнозирует, что доля азиатских производителей в 2010 году превысит 25%, причем около 15% рынка будет приходиться на корейскую продукцию, еще 9-10% - на японскую. А объединенный холдинг «Амтел» – «СИБУР» будет лидером рынка с долей 27-30%.

Аналитики предсказывают опережающий рост спроса над предложением в сегменте шин для внедорожников, связывая это с ростом их популярности в России. При этом большинство таких шин будут относиться к сегменту «С». Особенно высок в данном случае отложенный спрос на зимние шины для внедорожников[27].

Таким образом, можно уверенно предсказать продолжение роста российского шинного рынка, при этом с тенденцией к увеличению средней стоимости одной шины. Также ожидается приход на российский рынок с инвестиционными предложениями по организации совместных предприятий ряда ведущих шинных фирм, не имеющих пока локализованного производства в России. Это говорит о том, что большая часть предложения будет сфокусирована в сегменте «B» и «С».

Для того чтобы более детально проанализировать рынок шин, необходимо анализировать основные показатели рынка, определив устойчивость, конъюнктуру, барьеры входа, а также определить как рекламная компания влияет на объем продаж предприятия. Данная работа и будет проведена в данной главе.

Похожие работы

... , направленной на удовлетворение нужд и потребностей посредством обмена, для более полного его понимания рассмотрим следующие понятия: нужды, потребности, предложение, запросы. Нужды Исходной идеей, лежащей в основе маркетинга, является идея человеческих нужд. Мы определяем нужду следующим образом: Нужда - чувство ощущаемой человеком нехватки чего-либо. Нужды людей многообразны и сложны. Тут и ...

... Политика местонахож-дения потребителей и рынков Политика поставок Политика складирова-ния готовой продукции Выбор посреднических организаций по распре-делению товара Организация взаимо-действия оферента с субъектами системы маркетинга Планирование и орга-низация бизнес-коммуникаций Реклама Политика носителей рекламы Политика средств рекламы Стимулирование продаж Прямая реклама. ...

... и др.). Теория ЖЦТ имеет большой практический смысл, творческое следование которому позволяет товаропроизводителям целенаправленно разрабатывать и осуществлять товарную политику, оценивать поведение своих товаров на рынке, более плотно использовать весь потенциал маркетинга. С помощью теории ЖЦТ можно автоматически прогнозировать ситуацию применительно к любому товару. Но если менеджеры фирмы ...

... необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы. 1.3 Основные направления и методы улучшения финансового состояния предприятия В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, повышению ликвидности, платежеспособности, ...

0 комментариев