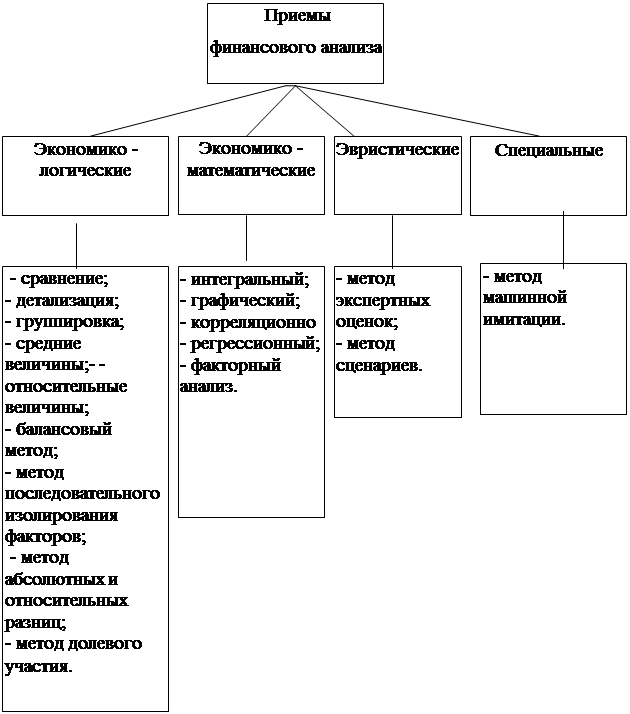

Теоретические аспекты экономической оценки использования маркетинговых приемов на предприятии

Стратегии охвата рынка и позиционирование на предприятии

Основные приемы исследования рынка

Анализ состояния рынка шинной продукции в РФ

Анализ основных показателей рынка шинной продукции в РФ

< HHI < 10000;

Эффективность рекламы и PR-деятельности

Основные направления совершенствования организации маркетинга на ООО Торговый дом «Кама»

Навигация

< HHI < 10000;

Методы комплексного исследования состояния шинного рынка в системе маркетинга

146495

знаков

5

таблиц

8

изображений

2000 < HHI < 10000;

второй тип – умеренно концентрированные рынки

при 45% < CR – 3 < 70%;

1000 < HHI < 2000;

третий тип – низкоконцентрированные рынки

при CR – 3 < 45%;

HHI < 1000.

Показатели рыночной концентрации дают возможность сделать предварительную оценку степени монополизации рынка, равномерности присутствия на нем хозяйствующих субъектов. Чем больше продавцов с разномасштабными объемами производства действуют на рынке, тем меньшее значение соответствующих показателей[22,c.149]..

Проведем анализ структуры рынка шин за 2004, 2005, 2006, 2007 и 2008 годы в рамках 12 предприятий шинной отрасли. Для этого воспользуемся таблицей распределения долей на рынке автошин, которая представлена ниже и которая позволит выявить лидирующие фирмы шинной индустрии. Анализ этого рынка позволит рассчитать тип рынка и его концентрацию.

Таблица 2.3- Распределение долей на рынке шин в 2004 – 2008 гг.(%)

| Шинные заводы | 2004 год | 2005 год | 2006 год | 2007 год | 2008 год |

| ОАО«Нефтекамскшина» | 28,6 | 28,3 | 32,7 | 31,8 | 36,6 |

| ОАО «Ярославский ШЗ» | 15,1 | 13,5 | 11,7 | 11,8 | 11,8 |

| ОАО «Уралшина» | 4,7 | 4,8 | 4,4 | 3,7 | 3,5 |

| ОАО «Волтайр» | 6,7 | 6,3 | 5,5 | 5,2 | 5,1 |

| ОАО «Омскшина» | 14,1 | 12,7 | 12,7 | 14,1 | 15,4 |

| ОАО «ШК» Амтел-Поволжье» (Киров) | 12,4 | 16,3 | 18,8 | 17,4 | 13,9 |

| ООО «Ател-Черноземье» (Воронеж) | 6,1 | 7,2 | 7,7 | 7,9 | 6,8 |

| ОАО ШК «Амтел-Сибирь» (Красноярск) | 3,4 | 1,8 | 0 | 0 | 0 |

| ОАО «Московский ШЗ» | 5,4 | 5,7 | 2,4 | 3,3 | 0,9 |

| ЗАО «Красный Яр-Шина» (г.Красноярск) | 0 | 0 | 0,03 | 0,07 | 0,04 |

| ОАО «Алтайская шинная компания» | 2,7 | 2,8 | 3,1 | 3,9 | 5,0 |

| ЗАО «Петрошина» | 0,3 | 0,3 | 0,5 | 0,4 | 0,6 |

Табличные данные распределения долей на рынке автошин свидетельствуют о том, что лидером на рынке шин является ОАО «Нефтекамскшина», на втором месте ОАО «Ярославский ШЗ», на третьем ОАО «Омскшина».

Далее в ходе анализа необходимо определить тип рынка, а для этого нужно рассчитать показатели рыночной концентрации:

2004 год CR –4 = 28,6%+15,1%+14,1%+12,4% = 70,2%;

2005 год CR –4 = 28,4%+13,5%+12,7%+16,3% = 70,9%;

2006 год CR –4 = 32,7%+11,7%+12,7%+18,8% = 75,9%;

2007 год CR –4 = 31,8%+11,8%+14,1%+17,4% = 75,1%;

2008 год CR –4 = 36,6%+11,8%+15,4%+13,9% = 77,7%

Также необходимо рассчитать индекс рыночной концентрации Херфиндаля-Хиршмана:

2004 год HHI11 = 28,5² + 15,1² + 4,7² + 6,7² + 14,1² + 12,3² + 6,1² + 3,4² + 5,4² +2,7² + 0,3² = 1554,63;

2005 год HHI11 = 28,3² + 13,5² + 4,8² + 6,3² + 12,7 + 16,2² + 7,2² + 1,8² + 5,7² + 2,8² + 0,3² = 1565,1;

2006 год HHI11 = 32,7² + 11,7² + 4,4² + 5,5² + 12,7² + 18,8² + 7,7² + 2,4² + 0,03² + 3,1² + 0,58² = 1845,5173;

2007 год HHI11 = 31,8² + 11,7² + 3,7² + 5,2² + 14,1² + 17,4² + 7,9² + 3,3² + 0,07² + 3,9² + 0,4² = 1779,1049;

2008 год HHI11 = 36,5² + 11,8² + 3,5² +5,1² + 15,4² + 13,9² + 6,8² + 0,9² + 0,04² + 5,09² + 0,6² = 2013,4397.

Таким образом, рассчитан показатель рыночной концентрации и теперь можно сделать вывод о том, что рынок шин в России является высококонцентрированным и монополизированным. На нем господствуют 2 - 4 компании, которым принадлежит от 70 – 90% рынка.

Оставшуюся часть делят между собой мелкие предприятия, которые не могут завоевать желаемой доли на рынке и чаще всего предпочитают уход с таких рынков.

Проведя комплексное исследование рынков шин, можно сказать, что рынок является монополизированным, где присутствует тенденция снижения, которая связана с мировым финансовым кризисом и как следствие снижением спроса и сырьевого обеспечения производства шин. Исследуемый рынок является устойчивым, с равномерным присутствием на нем хозяйствующих субъектов. Рынок не останавливается в своем развитии. Через некоторое время ситуация может измениться коренным образом. Поэтому анализ структуры рынка и его устойчивость необходимо проводить систематически, выявляя изменения на нем, для формирования моделей поведения участников рынка.

Похожие работы

... , направленной на удовлетворение нужд и потребностей посредством обмена, для более полного его понимания рассмотрим следующие понятия: нужды, потребности, предложение, запросы. Нужды Исходной идеей, лежащей в основе маркетинга, является идея человеческих нужд. Мы определяем нужду следующим образом: Нужда - чувство ощущаемой человеком нехватки чего-либо. Нужды людей многообразны и сложны. Тут и ...

... Политика местонахож-дения потребителей и рынков Политика поставок Политика складирова-ния готовой продукции Выбор посреднических организаций по распре-делению товара Организация взаимо-действия оферента с субъектами системы маркетинга Планирование и орга-низация бизнес-коммуникаций Реклама Политика носителей рекламы Политика средств рекламы Стимулирование продаж Прямая реклама. ...

... и др.). Теория ЖЦТ имеет большой практический смысл, творческое следование которому позволяет товаропроизводителям целенаправленно разрабатывать и осуществлять товарную политику, оценивать поведение своих товаров на рынке, более плотно использовать весь потенциал маркетинга. С помощью теории ЖЦТ можно автоматически прогнозировать ситуацию применительно к любому товару. Но если менеджеры фирмы ...

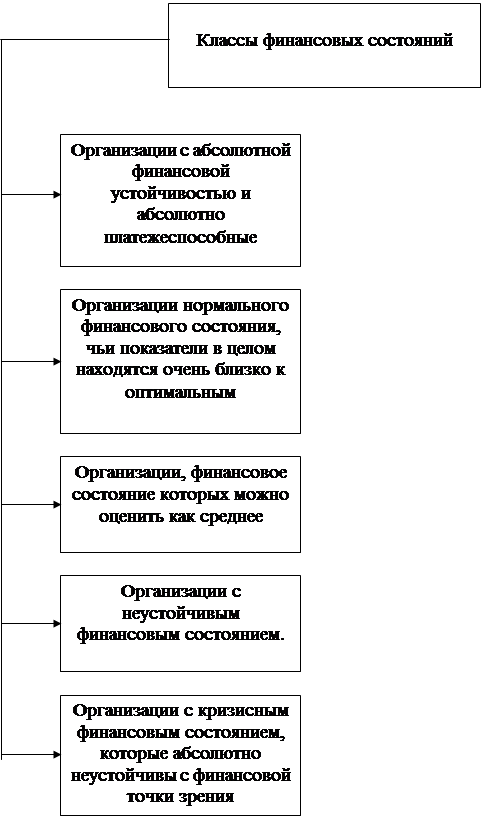

... необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы. 1.3 Основные направления и методы улучшения финансового состояния предприятия В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, повышению ликвидности, платежеспособности, ...

0 комментариев