Распределение продукции и услуг. Проектирование логистических систем распределения продукции и услуг

Характеристика зоны потенциального сбыта продукции и факторы, используемые для определения её размеров

Технология процесса сегментирования рынка

Прогнозирование спроса и сбыта

Стимулирование сбыта

Общие сведения о трубопроводной арматуре

Анализ динамики цен за 2005 - начало 2006 года на сырье и материалы, применяемые в арматуростроении [2,3]

Нержавеющий прокат

Навигация

Общие сведения о трубопроводной арматуре

Организация сбыта трубопроводной арматуры

113604

знака

14

таблиц

17

изображений

2.2 Общие сведения о трубопроводной арматуре

Трубопроводная арматура - это устройство, устанавливаемое на трубопроводах, агрегатах, сосудах и предназначенное для управления (отключения, распределения, сброса, смешивания, фазоразделения) потоками рабочих сред (жидкой, газообразной, газожидкостной, порошкообразной, суспензии и т. п.) путем изменения площади проходного сечения - ГОСТ 24856-81.

Характеризуется двумя главными параметрами:

- условным проходом (номинальным диаметром);

- условным (номинальным) давлением.

Промышленная трубопроводная арматура общего назначения используется в различных отраслях народного хозяйства. Изготавливается серийно, значительными объемами и предназначается для сред с часто применяемыми значениями давлений и температур, поскольку они изменяются скачкообразно при переходе от одной системы к другой. Трубопроводной арматурой оснащаются водопроводы, паропроводы, городские газопроводы, системы отопления и т. п.

По функциональным признакам ТА классифицируется как:

· запорная, предназначенная для перекрытия потока рабочей среды;

· регулирующая - для регулирования параметров рабочей среды посредством изменения ее расхода;

· распределительно-смесительная - для распределения потока рабочей среды по определенным направлениям или для смешивания потоков;

· предохранительная - для автоматической защиты оборудования от аварийных изменений параметров;

· обратная - для автоматического предотвращения обратного потока рабочей среды;

· фазоразделительная - для автоматического разделения рабочих сред в зависимости от их фазы и состояния.

2.3 Состояние российского рынка трубопроводной арматуры [5]

В третье тысячелетие российская экономика вошла на гребне волны, вызванной августовским экономическим кризисом 1998 года. К середине 90-х годов в российском арматуростроении сложилась крайне неблагоприятная ситуация. Недостаток оборотных средств у заводов-изготовителей, система взаимозачетов, вымывающая из бюджетов предприятий и без того скудные денежные средства, вовсе не способствовали развитию производства. В своем стремлении компенсировать убытки, арматурные предприятия были вынуждены поднимать цены на свою продукцию. В результате цены на отечественную трубопроводную арматуру вплотную приблизились к мировым, а по отдельным видам - и превзошли их. Это привело к переориентации значительной части потребителей на импортную арматуру, что еще более усугубило положение на внутреннем рынке.

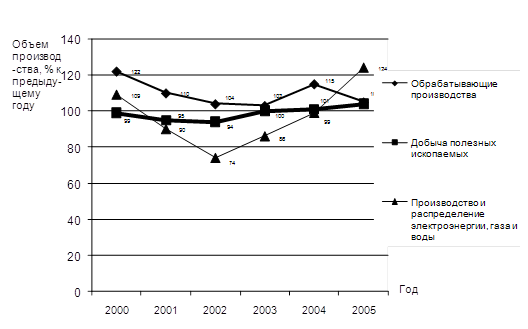

Обвальное падение рубля и четырехкратное увеличение стоимости доллара в августе 1998 года лучше любых таможенных пошлин поставили барьер на пути импортной продукции. Отечественные производители получили значительное конкурентное преимущество перед зарубежными поставщиками. Основные потребители трубопроводной арматуры - нефтяники, газовики, энергетики, коммунальщики - повернулись лицом к российским производителям. Приток инвестиций в российское арматуростроение позволил заводам восстановить почти разоренное производство, нарастить объемы выпускаемой продукции, заняться модернизацией и обновлением производства, направить средства на разработку новой техники и технологий. Статистика производства трубопроводной арматуры наглядно демонстрирует процессы, происходившие в тот период в отрасли. Уровень производства в 1997 – 1999 годах практически стабилен и составляет около 33,7% от уровня производства 1985 года. Производство арматуры в 2000 - 2001 годах на 47% превысило показатели 1999 года, и составило около 50% к производству 1985 года. Наибольший рост наблюдался по цветной арматуре – почти на 87%. Производство чугунной арматуры выросло на 1,7%, причём количество чугунных задвижек увеличилось на 44%. Рост стальной арматуры составил 15,4%, а количество стальных задвижек превзошло уровень 1985 года на 10,5%. Следует отметить рост производства регулирующей арматуры и регуляторов на 53% и предохранительных клапанов на 89%. Начал расти выпуск конденсатоотводчиков.

Однако 2001 год оказался неблагоприятным для продолжения наращивания объемов производства по ряду причин. Во-первых, к концу 2001 года снизился объем экспорта российской нефти, т.е. существенно сократился объем денежных поступлений в страну. Во-вторых, с начала 2002 года были существенно увеличены государственные ассигнования на социальную сферу, т.е. возросли расходы. В-третьих, за период, прошедший после августовского кризиса 1998 года, сгладился психологический и экономический барьер от разницы в цене рубля и доллара, то есть вновь стал набирать силу импорт арматуры, оттесняя российскую продукцию с недавно завоеванных позиций. Результатом этого неблагоприятного стечения обстоятельств стало падение спроса на отечественную арматуру, обозначившееся в октябре-ноябре 2001 года. Операторы арматурного рынка сначала расценили это падение спроса как естественное сезонное колебание. Тем не менее, к апрелю 2002 года, когда обычно начинается сезонное оживление рынка арматуры, увеличения объемов реализации не произошло. Более того, продолжился спад платежеспособного спроса, правда, не такой значительный, как в осенне-зимний период. В среднем к началу II квартала 2002 года уровень падения производства в арматуростроении составил около 20% от уровня 2001 года.

На первый взгляд сейчас, когда снижены пошлины на экспорт нефтепродуктов, ситуация должна нормализоваться. Фактически же снижение ставок экспортных пошлин на нефтепродукты, которое предусматривается принятыми Государственной Думой поправками к Налоговому кодексу, по мнению Виктора Сомова, опубликованному на сайте RusEnergy.com означает, что по мере развития экспортных мощностей внутренние цены на энергоносители будут неизбежно приближаться к мировым. Нечто подобное уже случилось в химической промышленности и металлургии, где внутренние цены не ограничиваются экспортными пошлинами. Поэтому можно смело предсказать, что ограничение экспортных пошлин на нефтепродукты, с одной стороны, приведет к росту доходов нефтяных компаний, но одновременно поставит под удар их инвестиции в другие отрасли экономики.

Еще одним неблагоприятным фактором, влияющим на приток импортной арматуры на российский рынок, является отсутствие в России привлекательной с точки зрения производителя инвестиционно-финансовой политики. Например, ГУП ”Водоканал Санкт-Петербурга” в конце июня 2005 года подписало соглашение с ”Данске банк” (Дания) об открытии кредитной линии в размере около 5,6 млн. евро. Тендер на проведение работ по реконструкции канализационных сетей на сумму 5,8 млн. евро выиграла, естественно, датская компания. Нужно ли говорить, что при производстве работ будет, скорее всего, устанавливаться датское оборудование. Таким образом, денежные средства, предоставленные российскому государственному предприятию, фактически останутся в Дании, а ”Водоканал” оплатит произведенные датскими специалистами работы в виде процентов по кредиту, причем сделает это за счет петербургских налогоплательщиков. Стоит ли удивляться тому, что почти одновременно с появлением информации о подписании этого соглашения было объявлено и о повышении тарифов на водоснабжение и водоотвод в Санкт-Петербурге.

Также ни для кого не секрет, что предприятия, входящие в систему "Газпрома" ориентированы, в основном, на импортную продукцию, теплосеть ОАО "ЛЕНЭНЕРГО" пользуется арматурой фирмы "Klinger" и т.д. И препятствовать такому развитию событий можно только экономическими средствами: ценой и качеством.

Еще один отрицательный момент заключается в том, что импортное оборудование, как правило, не рассчитано на эксплуатацию в жестких российских условиях, в том числе на качество нашей воды. А ремонт импортного оборудования возможен только с помощью импортных запчастей. Таким образом, круг замкнулся. В то же время, реализация подобного проекта была бы вполне возможна с привлечением отечественных кредитных организаций, производителей и подрядчиков. И в этом случае выиграли бы все: финансовые ресурсы остались бы внутри страны, были бы загружены производственные мощности и специалисты, заказчик сэкономил бы средства, тарифы можно бы было не повышать. Известны примеры, когда петербургские энергетики закупают трубопроводную арматуру, изготовленную по западным лицензиям по цене в 3-4 раза выше стоимости аналогичной отечественной продукции, мотивируя это недостаточным качеством последней. И приходится привлекать экспертные организации для сравнительной оценки технических и эксплуатационных характеристик этой арматуры.

Другая крайность, имеющая место быть в политике основных потребителей трубопроводной арматуры, - это стремление любой ценой минимизировать затраты на приобретение оборудования. При этом ориентация в решении вопроса выбора поставщика происходит на наименьшие отпускные цены. Соображения надежности и безопасности просто игнорируются. И совершенно напрасно. Дело в том, что 2/3 операторов вторичного арматурного рынка России в настоящее время специализируется на поставках так называемой поддельной арматуры. Впрочем, эта проблема не является чисто российской - мировое арматурное сообщество эти вопросы также беспокоят. Об этом свидетельствует хотя бы издание разработанного Европейской ассоциацией машиностроения, металлообработки, электронной и электротехнической отраслей промышленности ”Руководства по борьбе с подделками” и других директивных документов ЕС. Переводы этих директив публикуются в специализированном периодическом издании Научно-Промышленной Ассоциации Арматуростроителей - Бюллетене НПАА.

Однако российская проблема поддельной арматуры имеет свои особенности. Если на Западе борьба в основном идет с несанкционированным использованием чертежей и технической документации, с пиратством в отношении известных торговых марок, то в России и других странах СНГ на первый план выходит проблема некондиционной и бывшей в употреблении продукции. Как правило, источником поступления такого оборудования на вторичный рынок бывают склады неликвидов крупных потребителей арматуры, воинских частей, реформирующихся предприятий, иногда - предприятий по приему лома черных металлов. Например, в начале прошлого 2005 года из Китая в г. Курган в адрес одной из коммерческих структур прибыл вагон (!) арматуры произведенный курганским арматурным заводом ”ИКАР” и отгруженный в Китай 10 лет назад! Закупочная стоимость такой продукции примерно на порядок ниже заводской цены на новую арматуру, что позволяет недобросовестным предприятиям выводить на рынок такого рода продукцию по бросовым ценам. В результате тендерные комиссии, отделы контроля цен и подобные структуры предприятий-потребителей арматуры при принятии решений о выборе поставщика ориентируются на некачественную или некондиционную продукцию, гарантийный срок консервации которой давно истек. В свою очередь, это приводит к возникновению аварийных ситуаций на трубопроводах, многомиллионным убыткам, травматизму, а иногда даже к гибели людей. Различного рода ссылки на то, что арматура, продающаяся на вторичном рынке по явно заниженным ценам, имеет взаимозачетное происхождение или получена от производителя со скидкой 50%, мягко говоря, беспочвенны и появляются либо по злому умыслу, либо вследствие низкой компетенции распространяющих их людей. Зачетно-бартерные схемы расчетов уже давно канули в Лету либо сократились до незначительных объемов. Практика же скидок для дилеров существует, но их размер довольно четко ограничен на уровне 7 - 12%.

Исполнительная дирекция НПАА собирает с заводов-изготовителей и обнародует такого рода информацию с целью пресечения недобросовестной конкуренции. Помимо этого, ведется планомерный мониторинг ценовых показателей на рынке трубопроводной арматуры, результаты которого в обобщенном виде публикуются в ежеквартальном Бюллетене НПАА и в режиме реального времени на сайте Ассоциации http://www.npa-arm.org. Эти данные позволяют потребителям ориентироваться на действующие в текущем периоде цены при выборе поставщиков трубопроводной арматуры.

Восстановленная арматура, безусловно, имеет право на существование. Имеют право на существование и фирмы, специализирующиеся на ее ремонте. Это - мировая практика. Потребитель должен иметь возможность выбора: приобрести восстановленную арматуру подешевле, либо новую, но подороже. Однако в мире этот процесс проходит цивилизованно, никто не пытается выдавать восстановленную арматуру за новую, гарантии за нее несет тот, кто ее восстанавливает и продает. Кроме того, необходимо упорядочить сам процесс восстановления и ремонта. То есть, ремонтное предприятие должно иметь необходимое оборудование, квалифицированный персонал, получить, в конце концов, сертификат или иной документ, удостоверяющий, что соблюдается технология ремонта и восстановленная продукция может эксплуатироваться без ущерба для жизни и здоровья людей и окружающей среды. У нас же этого нет и в помине. На сегодняшний день момент истины находится, как и всегда, в золотой середине. Многие крупнейшие потребители промышленного оборудования, в том числе и трубопроводной арматуры, перешли к практике взаимодействия либо непосредственно с заводами-изготовителями, либо с их официальными дилерами в регионах. По этому пути идут ”Росэнергоатом”, РАО ”ЕЭС России”, ”Газпром”, многие нефтяные компании. Например, РАО ”ЕЭС” ввело систему аккредитации поставщиков и подрядчиков. Такая практика уже существует в других отраслях экономики, например, в строительном комплексе и, по мнению специалистов, это оказывается очень полезным для потребителей.

Развитие российского рынка трубопроводной арматуры невозможно рассматривать без учета предстоящего присоединения России к ВТО. По словам начальника Департамента тарифной политики Минэкономразвития А. Кушниренко, ставка ввозных таможенных пошлин при присоединении к ВТО меняться не будет, точнее, будет, но не сразу, а постепенно. Таким образом, примерно до 2010 года ситуация будет изменяться достаточно мало. Этот период арматуростроительным предприятиям необходимо использовать для того, чтобы еще лучше закрепится на уже занятых позициях российского рынка, а также предпринять шаги для освоения новых ниш и подготовки к экспорту своей продукции.

По мнению аналитиков, проблемы, которые встанут перед промышленностью, не идут ни в какое сравнение с теми проблемами, с которыми столкнется сфера услуг. Например, присоединение России к ВТО может сильно осложнить жизнь российским компаниям, которые занимаются дистрибуцией в самых простых видах. В процессе подготовки российской промышленности к присоединению к ВТО роль арматурных предприятий состоит в оптимизации ценовой и номенклатурной политики отрасли, ориентации на выпуск продукции с использованием передовых технологий, активизации работ по внедрению технологий ремонта арматуры, выпуска запасных частей и т.д. Сегодня - это неосвоенная ниша, хотя мировая практика показывает, что один из главных стратегических резервов отечественного арматуростроения состоит в отказе от выпуска неконкурентоспособных готовых изделий, сбыт которых обречен на снижение из-за прогрессирующих трудностей, и постепенном переходе на производство конкурентоспособных комплектующих узлов, новых готовых изделий, которые будут пользоваться спросом не только на внутреннем, но и на внешнем рынках. Это создает условия для более активного включения отрасли в международное разделение труда - прогрессивный и высокодоходный процесс, степень участия в котором наших предприятий пока еще крайне низка.

Вообще, номенклатурная политика в арматуростроении на сегодняшний день носит стихийный, неорганизованный характер. В период государственного планирования производства вся номенклатура выпускаемой на территории СССР трубопроводной арматуры была строго распределена между арматуростроительными предприятиями, какое-либо дублирование было сведено до минимума и допускалось только по наиболее распространенным видам продукции, пользующимся повышенным спросом. В период же рыночных отношений заводы-изготовители стали произвольно расширять номенклатурный ряд выпускаемой продукции, осваивать производство новых видов арматуры. В целом это - нормальный рыночный процесс, однако, при отсутствии серьезного, взвешенного анализа рынка, экономических расчетов, маркетинга, этот процесс начинает играть отрицательную роль, приводит к кризису перепроизводства. Сейчас результаты такого хаотичного освоения ”смежных территорий” в арматуростроении можно наблюдать на примере стальных задвижек на Ру 1,6 МПа, которые не изготавливает только ленивый. Следствием этой тенденции является отсутствие гарантированного сбыта произведенной продукции, затоваривание складов готовой продукции и, как следствие, реализация арматуры по себестоимости или даже ниже ее.

В настоящее время многие предприятия обратили свой взор на производство стальных шаровых кранов. Действительно, это перспективный вид трубопроводной арматуры и, на первый взгляд, привлекательный с точки зрения освоения производства, так как рынок еще не насыщен. Однако если все разом сейчас кинутся изготавливать шаровые краны, то в скором времени перепроизводство наступит и в этом сегменте рынка. Выход из этой ситуации возможен в создании механизма регулирования номенклатурной политики отрасли на основе углубленного анализа и оценки емкости рынка трубопроводной арматуры России и выработке на основе этих исследований рекомендаций предприятиям отрасли по номенклатуре выпускаемой продукции и объемах производства.

Что же ждет отечественное арматуростроение в ближайшей перспективе? По словам главы Министерства экономического развития и торговли РФ Германа Грефа, произнесенным им на пресс-конференции, организованной агентством ”ПРАЙМ-ТАСС”, его ведомство не планирует изменять прогноз по темпам роста экономики РФ. На вопрос о том, почему в РФ такие низкие темпы роста, министр ответил, что "они такие, какие есть, и рисовать больше не будем". Из этого следует, что в ближайшей перспективе существенного улучшения в экономике России вообще и в арматуростроении в частности ожидать не приходится. Значит, необходимо задействовать внутренние резервы предприятий отрасли, реструктуризировать и упорядочить отечественный рынок трубопроводной арматуры и добиться в краткосрочной перспективе реальных конкурентных преимуществ российских производителей перед зарубежными. Это позволит, с одной стороны, относительно безболезненно пережить присоединение России к ВТО, а с другой - успешно экспортировать российскую арматуру на внешний рынок.

В последнее время отечественное арматуростроение переживает период смены собственников предприятий. Крупный капитал расширяет сферу своего влияния и инвестирует средства в развитие промышленности путем приобретения пакетов акций заводов. Этот процесс затронул такие предприятия, как ОАО ”Пензтяжпромарматура”, ЗАО ”Армагус”, ОАО ”Ракитянский арматурный завод”, Алексинский завод ”Тяжпромарматура”, ОАО ”ИКАР”, АООТ ”Знамя Труда”, ОАО ”Армалит” и т.д. В целом, этот процесс носит позитивный характер, так как стратегия деятельности предприятия в значительной мере зависит от типа управления. Статистика показывает, что предприятия, находящиеся под управлением трудовых коллективов, чаще всего склонны к пассивности, в то время как большинство компаний, где реальная власть принадлежит администрации или сторонним собственникам, предпочитают стратегию активного выживания. Стратегию развития выбирают те предприятия, собственником которых является сторонний инвестор.

Похожие работы

... , а также требования, предъявляемые к работе менеджера. Описывалась предприимчивость менеджера с целью улучшения и повышения показателей хозяйственной деятельности предприятия. В курсовой работе рассмотрены сама деятельность менеджера, его организация труда, а также воспитание предприимчивости в человеке. Из вышесказанного можно сделать вывод, что Необходимо понять, что управление, менеджмент ...

... на этом этапе реклама ожидаемого воздействия не возымела, вследствие чего рентабельность упала на 4,5 % и составила 13 %. Глава 3. Разработка мероприятий по совершенствованию маркетинговой стратегии ООО «Сервис-Сб» 3.1 Направления совершенствования существующей стратегии маркетинга ООО «Сервис-СБ» ООО «Сервис-СБ» работает на рынке оптово-розничной торговли с 2000 г. Постоянными клиентами ...

... новых и модернизации действующих производств. В области ведется целенаправленная работа над созданием благоприятного климата для вложения капиталов. Инвестиционная политика в Тульской области основывается на принципах: · доброжелательности в отношениях с инвестором и взаимной ответственности участников инвестиционного процесса; · равноправия инвесторов; · ...

... связям с очень важными клиентами, или при особых поставках, осуществляя через объединенных независимых поставщиков сбыт продукции средним предприятиям, и через перекупщиков в случае с мелкими разрозненными потребителями" [*3, стр.54]. 1.3. Мероприятия по расширению рынка сбыта Многие отрасли бизнеса возглавляют общепризнанные компании-лидеры, захватившие в свои руки самые большие куски ...

0 комментариев