Распределение продукции и услуг. Проектирование логистических систем распределения продукции и услуг

Характеристика зоны потенциального сбыта продукции и факторы, используемые для определения её размеров

Технология процесса сегментирования рынка

Прогнозирование спроса и сбыта

Стимулирование сбыта

Общие сведения о трубопроводной арматуре

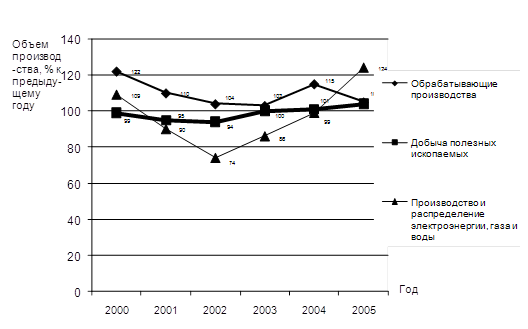

Анализ динамики цен за 2005 - начало 2006 года на сырье и материалы, применяемые в арматуростроении [2,3]

Нержавеющий прокат

Навигация

Нержавеющий прокат

Организация сбыта трубопроводной арматуры

113604

знака

14

таблиц

17

изображений

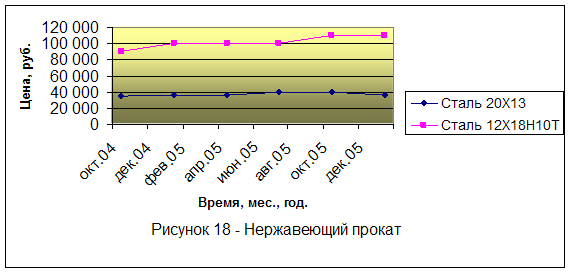

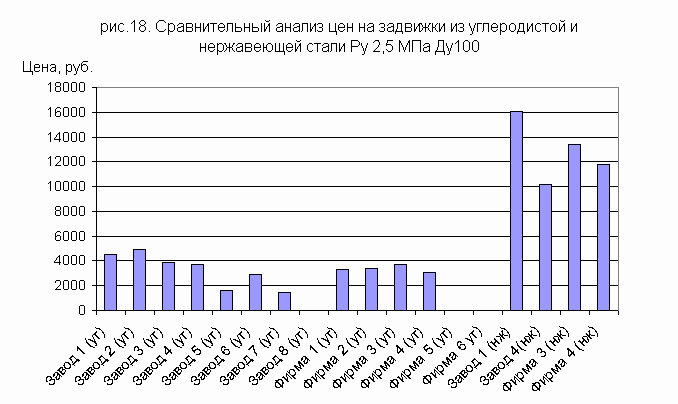

2.4.2 Нержавеющий прокат

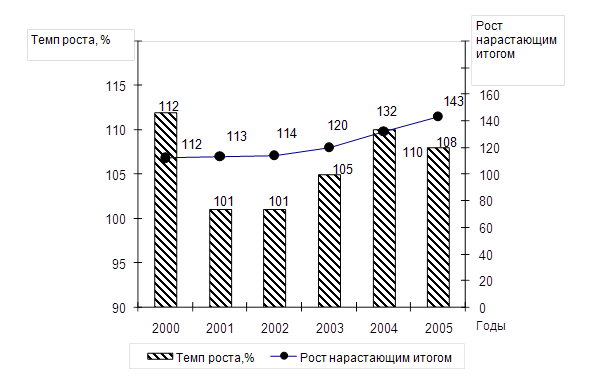

За период с октября 2004 года по февраль 2006 года цены на отдельные сорта нержавеющего проката изменились следующим образом (рисунок 18):

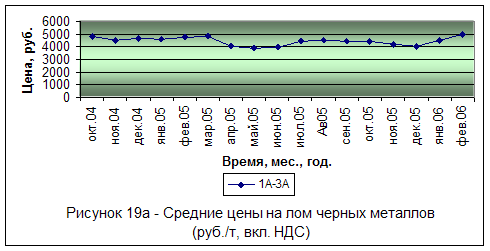

2.4.3 Лом металлов

Ситуация на российском рынке характеризуется увеличением цен как по внутренним потребителям лома черных металлов, так и на экспортных направлениях. Уровень закупочных цен на начало февраля составил 180-185 $/т, сохраняя тенденцию к росту. Это обусловлено тем, что спрос со стороны отечественных и зарубежных металлургических комбинатов постепенно увеличивался, и, по мере исчерпания зимних запасов, а также из-за долгого периода сильных морозов практически по всей территории России в начале года, осложнивших поставку сырья на предприятия, наблюдался рост потребности в металлоломе в ещё большей степени, что вызвало уже значительное изменение уровня цен на лом. На рисунке 19а приведен график изменения рыночных цен на металлолом.

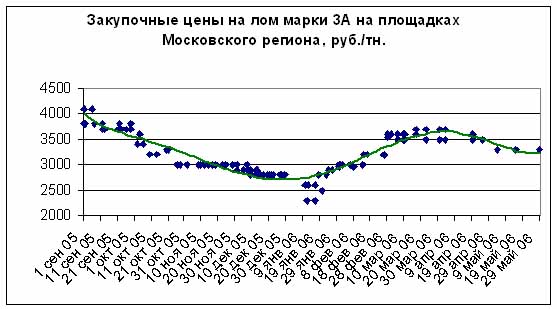

В марте произошла определенная активизация на рынке лома черных металлов. Основным движителем рынка стала Турция, предприятия которой увеличили темпы закупки сырья преимущественно из черноморского региона, что немедленно отразилось как на экспортных ценах в портах, где увеличение цен составило от 4 до 7% , так и на закупочных ценах на южных направлениях, где рост цен составил до 3%. 2-3 недели интенсивной закупочной политики турецких потребителей позволят им пополнить запасы лома до 2 – 2,5 месячного запаса. При этом, скорее всего, им нет необходимости в существенном дальнейшем подъеме цены для осуществления своих планов.

Закупочные цены российских потребителей лома в середине марта несколько выросли. По мнению различных источников, это связано с некоторым отставанием реальных объемов поставок от планируемых. Также определенное влияние на рынок оказывает увеличение объема экспортных поставок. Цены увеличили: Северсталь, Тагмет и некоторые другие заводы. Аналитики прогнозируют увеличение закупочных цен еще некоторыми комбинатами преимущественно на юге и в Поволжье, что связанно с активизацией экспорта. В целом серьезного повышения цен на закупочных площадках московского региона (рисунок 19б) не заметно. Закупочные цены на лом марки 3А находятся на уровне 3000 – 3300 руб./т.

Рисунок 19б - Закупочные цены на лом марки 3А на площадках Московского региона, руб/т

Рисунок 19б - Закупочные цены на лом марки 3А на площадках Московского региона, руб/т

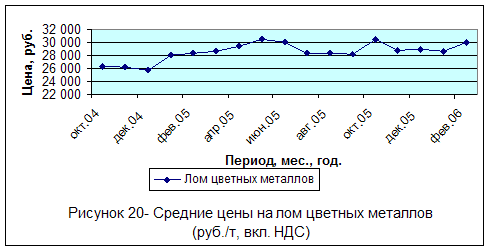

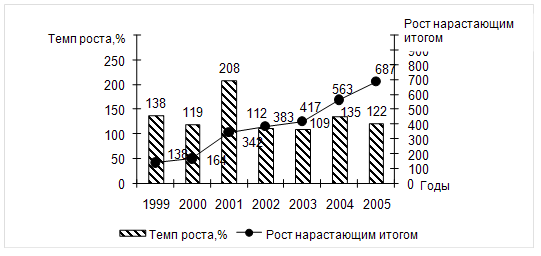

По отношению к февралю 2005 года средняя месячная цена лома цветных металлов возросла на 6,1% (рисунок 20):

На рисунках 17 – 20 показано изменение российских цен на сырье и материалы, являющиеся ценообразующими для арматуростроения. Для анализа цен использовались данные следующих предприятий:

ООО «Промэлектромет»,

ООО «Континенталь»,

ЗАО «Металлоторг»,

ОАО «Металлсервис»,

ООО «Сортсталь»,

ЗАО «Ареал-Снаб»,

ООО «ТоргМет»,

ООО «Компания СнабМет»,

ОАО «Тулачермет»,

ООО «Сварби»,

ЗАО «РусХимМеталл»,

ООО «Капитал-Сервис»,

ЗАО «Уральский завод цветных металлов»,

ТД «РДО»,

ТД «Пассат»,

ОАО «Магнитогорский Метизно-Металлургический Завод»,

ТК «ПромСервис»,

ООО «УралГлавСнабСбыт».

С учетом того, что удельный вес металлопроката в себестоимости трубопроводной арматуры составляет в среднем 35%, в настоящее время её себестоимость может измениться следующим образом: для стальной арматуры может снизиться на 1,2-3,3%, для чугунной арматуры колебания цены материала незначительны. Цена на нержавеющую сталь имеет тенденцию к повышению, но в настоящее время ниже, чем была осенью. Информация дана без учета динамики цен на другие составляющие.

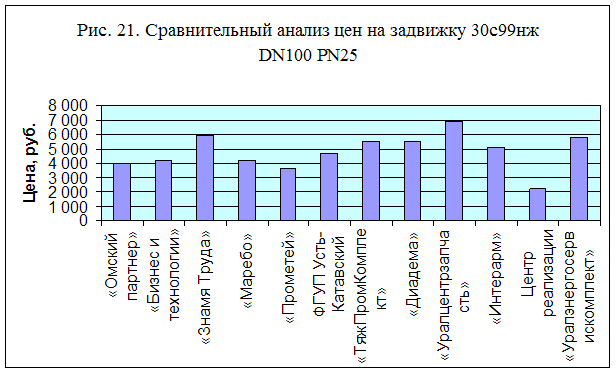

2.5 Анализ российских поставщиков задвижки клиновой 30с99нж

Таблица 5 Сравнительная таблица цен российских поставщиков задвижки

| Наимено- вание продукции | Поставщик | Номинальный диаметр DN, мм | Номиналь-ное давление, PN, кгс/см² | Цена, руб. |

| Задвижка клиновая 30с99нж | ООО «Омский партнер», Омская обл. | 100 | 25 | 4 000 |

| ООО «Бизнес и технологии», Челябинская обл. | 4 200 | |||

| ЗАО «Знамя Труда», СПб | 5 900 | |||

| ООО «Маребо», Дагестан | 4 200 | |||

| ООО «Прометей», СПб | 3 680 | |||

| ФГУП Усть-Катавский вагоностроительный завод, Челябинская обл. | 4 720 | |||

| ООО«ТяжПромКомплект», Москва | 5 495 | |||

| ООО «Диадема», Пермский край | 5 520 | |||

| ООО ТД «Уралцентрзапчасть», Свердловская обл. | 6 900 | |||

| ООО «Интерарм», Башкортостан | 5 115 | |||

| ООО «Центр реализации трубопроводной арматуры», Челябинская обл. | 2 200 | |||

| ООО Уралэнергосервискомплект, Свердловская обл. | 5 800 |

клиновой 30с99нж

Анализ цен на клиновые задвижки (рисунок 21) у различных поставщиков показал, что цена колеблется от 2 200 до 6 900 руб. за единицу продукции. Причем цена ООО «Центра реализации трубопроводной арматуры» слишком мала для такого вида арматуры, что наводит на мысли о сомнительном качестве продукции, либо о том, что данный поставщик занимается контрафактной арматурой, и сеет сомнения о надежности такого посредника.

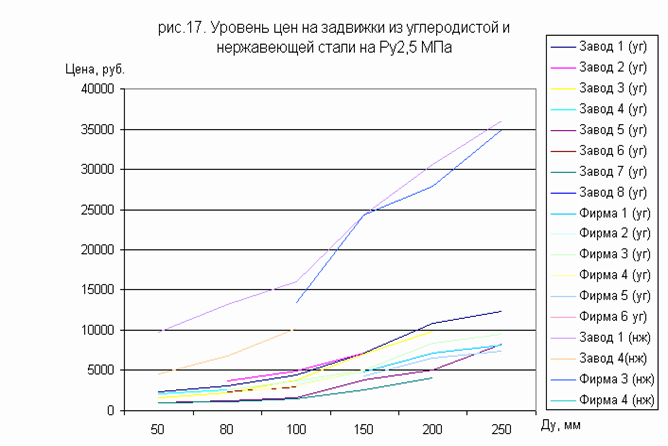

2.6 Анализ рынка задвижек из углеродистой и нержавеющей стали на PN25 Проведем сравнительный анализ заводов и фирм-изготовителей задвижек диаметра DN100 и давления PN25 и колебаний цен в зависимости от используемого материала.

Обстановка на рынке задвижек PN25 выглядит следующим образом. С одной стороны, как правило, с увеличением давления и диаметра происходит снижение объемов потребности на арматуру, в связи с чем увеличивается разброс цен на первичном и вторичном рынках до 50%, с другой стороны, конкуренция на рынке углеродистых задвижек сохраняется довольно сильной, поэтому имеет место ценовой коридор (рис. 23). Картина радикально меняется на рынке нержавеющих задвижек. Конкуренции практически никакой. Разница цен у двух рассмотренных заводов – в два раза! Причем, если завод 1 специализируется на всем ряде типоразмеров, то завод 4 – только на малых диаметрах. Как естественное следствие этого – резкий рост цены на нержавеющие задвижки от DN150 и выше (отсутствие сдерживающего фактора) и ценовая политика торгующих фирм: на задвижку DN100 цена у фирм различается на 13,5% и держится на уровне среднезаводской, а на задвижки от DN150 и выше цена фирмы жестко привязана к заводской и установлена на уровне на 3 – 10 % ниже ее.

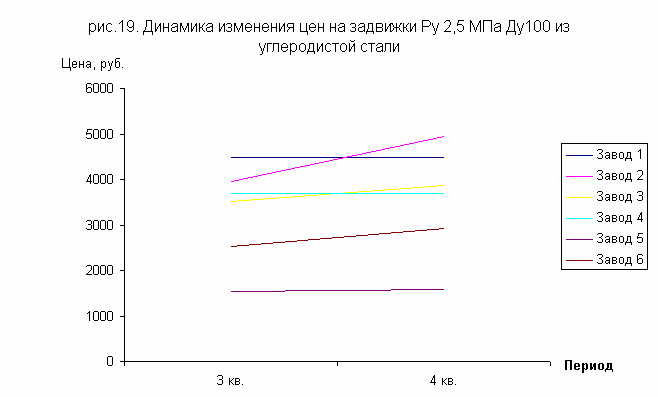

Динамика изменения цен на примере задвижки из углеродистой стали PN2,5 DN100, приведенная на графике (рис.24) демонстрирует три подхода к вопросу ценообразования на выбранных заводах. Заводы 1, 4 и 5 цену во втором полугодии не меняли, так как у одних цены и так довольно высокие, а другие выпускают штампосварные задвижки, пользующиеся меньшим спросом по сравнению с литыми. Заводы 3 и 6 плавно увеличивают цену пропорционально уровню инфляции. И только завод 2, руководствуясь только ему одному известными соображениями, повышает и без того высокую цену, выбиваясь в лидеры.

Выводы

Проведенные маркетинговые исследования состояния отечественного рынка арматуростроения условно разделяются на три составляющих – уровень цен на определенный вид арматуры, сравнительный анализ цен заводов и фирм на определенный вид арматуры и, наконец, динамика изменения цены на определенный вид арматуры.

1. Исследования уровня цен наиболее распространенных типов арматуры показали, что в условиях реальной конкуренции между заводами-изготовителями, стоимость выпускаемой ими продукции находится в достаточно узком ценовом коридоре, то есть рынок определяет ценовую политику производителей. В то же время, заводы, выпадающие из этого ценового коридора, нуждаются в корректировке своей ценовой политики, т.к. рискуют потерять заказчиков. Такой анализ будет полезен тем предприятиям, которые устанавливают цены на свою продукцию без учета сложившейся конъюнктуры рынка.

В то же время эти исследования показали, что, как только заканчивается конкуренция, сразу начинается безудержный рост цен. Предприятия, ищущие новые точки приложения сил, могут воспользоваться результатами нашей работы и освоить новые виды выпускаемой арматуры, создав тем самым предпосылки для стабилизации цен на нее.

2. Сравнительный анализ цен заводов и фирм на однородную продукцию показал, что, как правило, коммерческие структуры реализуют арматуру с торговой наценкой на уровне 10-15% к заводской цене. То есть мнение о том, что фирмы демпингуют на арматурном рынке, является ошибочным. Другое дело, что фирмы из нескольких заводов-изготовителей, производящих одну и ту же продукцию по ценам, различающимся в несколько раз, выбирают наиболее дешевый вариант. Ну и, конечно, есть фирмы, занимающиеся реализацией устаревшей, краденой или "фальшивой" арматурой. Их число незначительно, но мы должны с ними бороться, т.к. они, во-первых, дискредитируют всех остальных участников арматурного рынка, и, во-вторых, создают неверное представление у потребителей относительно уровня цен на качественную арматуру.

3. Изучение динамики изменения цены на различные вида арматуры показало, что, в основном, цены в рассматриваемый период времени либо не изменялись, либо росли пропорционально уровню инфляции, что вполне оправдано. В то же время некоторые предприятия во втором полугодии довольно резко подняли цены на выпускаемую ими продукцию. Наша задача объяснить им, что это – негативное явление и оно ухудшает имидж завода, даже если в результате этого резкого скачка цены на продукцию не вышли за рамки ценового коридора. Дело в том, что потребителями гораздо легче воспринимается плавное изменение цены, чем резкий скачок после длительного удерживания ее на низком уровне. В этом контексте показателен пример ценового регулирования у коммерческих структур, где практически никто не позволяет себе взвинчивать цены.

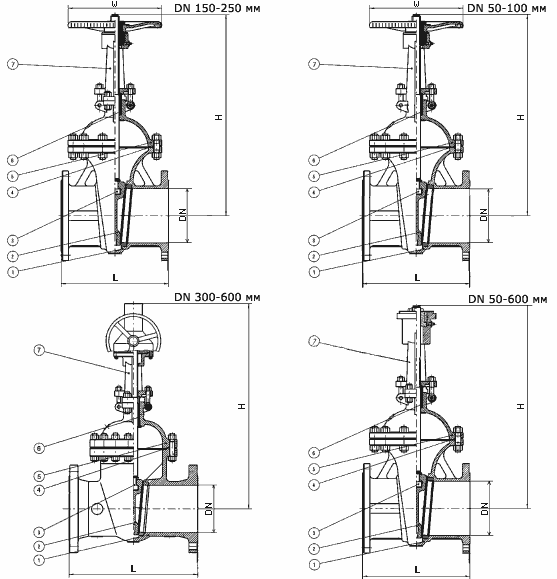

Приложение 1 Задвижки клиновые с выдвижным шпинделем 30с99нж PN 25 кгс/см²

Цифрами обозначены:

1 – корпус,

2 – эластичный клин,

3 – шпиндель,

4 – прокладка,

5 – крышка,

6 – набивка сальника,

7 – стойка.

Библиография

1. Аникин Б.А., Тяпухин А.П. Коммерческая логистика.-М.:Проспект, 2006 – 427 с.

2. Бакулина А. А. Анализ динамики цен на сырье и материалы, применяемые в арматуростроении//Арматуростроение.-2005.-№7.-С.58-59.

3. Бакулина А. А. Анализ динамики цен на сырье и материалы, применяемые в арматуростроении//Арматуростроение.-2006.-№2.-С.77-79.

4. Гаджинский А. Основы логистики.-М.: ИВЦ «Маркетинг», 1996.-246 с.

5. Журнал «Территория Нефтегаз».

6. Информация с сайтов Интернета:

RusEnergy.com

www.npa-arm.org

loglink.ru

сайт РосБизнесКонсалтинга

otvod.net

rusmet.ru

www.vacma.ru

www.tdzt.ru

7. Мазманова Б.Г. Методические вопросы прогнозирования сбыта//Маркетинг в России и за рубежом.- 2000.- №1.- С. 120-124.

8. Миротин И.А. Основы логистики.-М., 1999.

9. Новиков О.А. Логистика.-СПб.:Бизнес-пресса, 1999.-199 с.

10. Новиков О.А., Уваров С.А. Логистика: учебное пособие.-1999.

11. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.-М.:ИНФРА-М, 2005.-329.

12. Пономарева Е.В. Промышленный маркетинг.-СПб, 2002 – 99 с.

13. Руденко Б. Логистика - научная организация капиталистического труда//Наука и жизнь.-2000.-№7.-С.70-72.

14. Семенов В., Володина Е. Эффективность логистических систем//Маркетинг.-2000.-№2(51).С.107-113.

15. Тяпухин А.П. Поиск конкурентных преимуществ//Риск.-1999.-№5-6.-С.10-19.

16. Успенский И. Интернет как инструмент маркетинга.-Спб.-БХВ-Санкт-Петербург, 1999 – 253.

17. Шумаев В. Выдержать конкуренцию//Журнал для акционеров.-2000.-№2.-С.18-21.

Похожие работы

... , а также требования, предъявляемые к работе менеджера. Описывалась предприимчивость менеджера с целью улучшения и повышения показателей хозяйственной деятельности предприятия. В курсовой работе рассмотрены сама деятельность менеджера, его организация труда, а также воспитание предприимчивости в человеке. Из вышесказанного можно сделать вывод, что Необходимо понять, что управление, менеджмент ...

... на этом этапе реклама ожидаемого воздействия не возымела, вследствие чего рентабельность упала на 4,5 % и составила 13 %. Глава 3. Разработка мероприятий по совершенствованию маркетинговой стратегии ООО «Сервис-Сб» 3.1 Направления совершенствования существующей стратегии маркетинга ООО «Сервис-СБ» ООО «Сервис-СБ» работает на рынке оптово-розничной торговли с 2000 г. Постоянными клиентами ...

... новых и модернизации действующих производств. В области ведется целенаправленная работа над созданием благоприятного климата для вложения капиталов. Инвестиционная политика в Тульской области основывается на принципах: · доброжелательности в отношениях с инвестором и взаимной ответственности участников инвестиционного процесса; · равноправия инвесторов; · ...

... связям с очень важными клиентами, или при особых поставках, осуществляя через объединенных независимых поставщиков сбыт продукции средним предприятиям, и через перекупщиков в случае с мелкими разрозненными потребителями" [*3, стр.54]. 1.3. Мероприятия по расширению рынка сбыта Многие отрасли бизнеса возглавляют общепризнанные компании-лидеры, захватившие в свои руки самые большие куски ...

0 комментариев