Методологічні засади формування витрат на торговельних підприємствах

Облік надходження та вибуття товарів на підприємстві

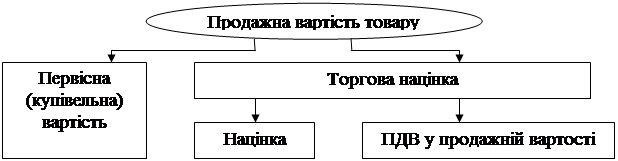

Торгової націнки на первісну вартість товару;

Порядок формування та облік фінансових результатів торговельного підприємства

Матеріально відповідальну особу – комірника Павленка Т.А. – про причини нестачі за наявності надлишку

Навигация

Облік надходження та вибуття товарів на підприємстві

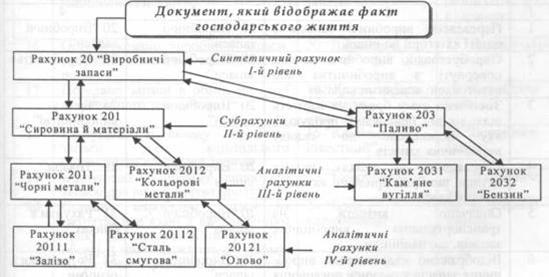

Організація обліку на торгівельному підприємстві

80309

знаков

17

таблиц

3

изображения

2.1 Облік надходження та вибуття товарів на підприємстві

Об’єктом дослідження є приватне підприємство «Гадячанка», яке займається роздрібною торгівлею. Саме на його прикладі проведений аналіз стану обліку доходів і витрат та механізм формування фінансового результату діяльності торговельного підприємства.

Надходження товарів на підприємство здійснюється для подальшої їх реалізації. Товари, які надійшли на підприємство, оприбутковуються на підставі супровідних документів, які засвідчують факт отримання за кількістю та якістю, зокрема накладною, товарно-транспортною накладною, рахунок та іншими документами, та відображаються за дебетом субрахунку 281 «Товари на складі» за первісною вартістю. Так як аналізоване підприємство має значну і змінювану номенклатуру товарів, воно веде облік за цінами продажу, тобто відразу після оприбуткування товарів при передачі їх в роздрібну торгівлю на первісну вартість нараховується торгова націнка, яка установлюється у відсотках до первісної вартості товарів. Торгова націнка є джерелом покриття витрат підприємства та забезпечує достатній (запланований) рівень прибутковості. На підприємстві продажну вартість товарів з урахуванням націнок обліковують на субрахунку 282 «Товари в торгівлі», а суму націнок на товари, що надійшли за звітний період, — за кредитом субрахунку 285 «Торгова націнка». ПП «Гадячанка» веде придбання товарів як у випадку попереднбої оплати, так і у випадку післяплати, залежно від умов договору з постачальниками. Розглянемо облік придбання товарів підприємством у випадку попередньої оплати та у випадку післяплати, де вартість товарів у обох випадках становить 1200,00 грн, у т.ч. ПДВ – 200,00 грн., а розмір торговельної націнки – 30%. Кореспонденції по даним операціям наведені відповідно в Додатках А, Б.

Підприємство отримує деякі товари в тарі, яку відображають за дебетом субрахунку 284 «Тара під товарами». А якщо тара за умовами договору є поворотною та заставною, то перерахована сума застави обліковується за дебетом субрахунку 377 «Розрахунки з іншими дебіторами» і рахунку 05 «Гарантії і забезпечення надані». Тара одноразового використання включається до первісної вартості запасів й окремо на рахунках не відображається.

У разі надходження на підприємство товарів без супровідних документів їх беруть на облік на підставі акта про приймання товарів, а саме «Акта про приймання матеріалів», що складається у 2-х примірниках приймальною комісією, створеною за наказом керівника ПП «Гадячанка», з обов'язковою участю МВО та представника постачальника. Затверджується даний акт керівником чи особою, яка на те уповноважена. Товари без супроводжувальних документів відображається за дебетом позабалансового субрахунка 023 «Матеріальні цінності на відповідальному зберіганні» або на балансі підприємства за дебетом рахунка 28 «Товари», що залежить від наявності або відсутності договору купівлі-продажу або договору поставки.

Згідно облікової політики, визначеної підприємством, на складі здійснюється кількісно-сумовий (за цінами придбання) облік товарів. За відсутності договірних відносин ПП «Гадячанка» оприбутковує його за дебетом позабалансового рахунка 023 «Матеріальні цінності на відповідальному зберіганні» за справедливою вартістю, а після отримання документів, такі ТМЦ відображаються за кредитом субрахунка 023 «Матеріальні цінності на відповідальному зберіганні» та оприбутковуються на баланс за дебетом рахунка 28 «Товари» у кореспонденції з рахунком 63 «Розрахунки з постачальниками та підрядниками».

У разі наявності договірних відносин з постачальником ПП «Гадячанка» такі ТМЦ оприбутковує на баланс — за дебетом рахунка 28 «Товари», за вартістю, визначеною в договорі. У разі отримання документів на товар їх вартість корегується.

Оскільки ПП «Гадячанка» є платником ПДВ, воно зацікавлений в отриманні податкової накладної, яку йому зобов'язаний надати продавець товару згідно Закону України «Про податок на додану вартість». У випадку відмови постачальника товарів надати податкову накладну підприємство має право додати до податкової декларації за звітний податковий період заяву зі скаргою на такого постачальника, що є підставою для включення сум цього податку до складу податкового кредиту за умови, що ПП «Гадячанка», як покупець товару, надасть документ, що засвідчує факт сплати податку внаслідок придбання таких товарів.

Приклад 1. У червні 2005 р. ПП «Гадячанка» отримало товар від ПП «Тристан». Жодного документу на отриманий товар не було. Договору купівлі-продажу товарів між підприємствами немає. У січні 2006 р. ПП «Гадячанка» оплачує товар у повній сумі і сподівається отримати документи за січень 2006 р. ПП «Тристан» надає документи, але вони датовані червнем 2005 р. на суму 1200,00 грн., у т.ч. ПДВ – 200,00 грн. ПП «Гадячанка» не хоче брати такі документи, а постачальник відмовляється надати документи за січень 2006 р. Обидва підприємства є платниками податку на прибуток та ПДВ.

Дані товари фактично прийняті на склад ПП «Гадячанка» у червні 2005 р., але оскільки супровідні документи від ПП «Тристан» до бухгалтерії не надійшли, товар не оприбутковано в обліку ПП «Гадячанка». Оскільки рахунки обліку запасів є активними рахунками, кредитового сальдо на таких рахунках бути не може. Дані товари тимчасово оприбутковуються на рахунку 023 «Матеріальні цінності на відповідальному зберіганні» за вартістю, вказаною у приймально-передавальному акті. Реалізація таких товарів не відбувається. Порядок облік невідфактурованих товарів у ПП «Гадячанка» наведено в Додатку В.

Якщо за результатами приймання товарів за участю представника відправника за кількістю встановлено недостачу, то це відображається в акті приймання, який підписують всі уповноважені представники сторін і затверджує керівник підприємства-відправника не пізніше наступного дня після складання акту, зразок якого наведений у Додатку Д. Сума нестачі товарно-матеріальних цінностей відображається за дебетом субрахунку 947 «Нестачі і втрати від псування цінностей», а після виставлення претензії постачальнику за фактом нестачі сума претензії відображається за дебетом субрахунку 374 «Розрахунки за претензіями». Порядок та облік приймання товару та виставлення претензії перевізнику наведено в прикладі 2 та Додатках Д, Е, Ж.

Приклад 2. ПП «Гадячанка» здійснює постачання товарів, зокрема майонезу, на території України. З метою швидкої доставки товарів покупцям підприємство користується послугами перевізника ТзоВ «Транс-Експрес», що доставляє товар від складу продавця до складу покупців. 30.06.2006 р. ТзоВ «Транс-Експрес» прийняло замовлення на перевезення 250 банок майонезу, вартість вантажу – 1250 грн, у т.ч. ПДВ – 208,33 грн.

Наступного дня представник перевізника повідомив, що вантаж із майонезом був пошкоджений при перевантаженні у м. Гадяч, Полтавської області, через падіння контейнеру із вантажом, в результаті чого розбилися 175 банок майонезу. Уповноважені особи відправника і перевізника склали акт приймання продукції (товару) за кількістю. ПП «Гадячанка» (відправник) скерував ТзоВ «Транс-Експрес» (перевізнику) претензію з вимогою відшкодування і відобразило в обліку псування цінностей і розрахунки за претензією. Відображення цих операцій наведено в Додатку Ж.

З товарами, що знаходяться на складі ПП «Гадячанка» до моменту продажу, здійснюються неторговельні операції (операції, не пов'язані з продажем), а саме комплектація, пакування, розфасування, інвентаризація, переоцінка тощо. Для зручності здійснення таких операцій і правильного їх обліку на підприємстві передбачається певний порядок розміщення та зберігання товарів, який полягає в окремому (відокремленому) розташуванні комісійних, власних товарів, товарів на зберіганні та переданих у заставу. Це дозволяє уникнути використання однорідних товарів (як власних, комісійних, так і тих, що перебувають на зберіганні), яке спричиняє негативні юридичні та податкові наслідки.

Під час зберігання власних товарів на складі підприємства здійснюється підготовка їх до продажу, сортування, розфасування, пакування та інші заходи. Усі витрати, пов'язані з проведенням зазначених робіт, у бухгалтерському обліку відображаються за дебетом рахунку 93 «Витрати на збут». Виконання робіт з підготовки товарів до продажу оформляється актами. При цьому їх вартість (а також матеріалів, що використовуються під час передпродажної підготовки) включається до складу валових витрат підприємства, а сума ПДВ — до податкового кредиту.

Для визначення собівартості реалізованих товарів на підприємстві використовується метод ціни продажу, що полягає у застосуванні підприємством середнього проценту торгової націнки товарів. Застосування даного методу передбачено обліковою політикою ПП «Гадячанка». Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари, а сума торгової націнки на реалізовані товари визначається як добуток продажної вартості реалізованих товарів і середнього відсотка торгової націнки. Структура продажної ціни подана у вигляді схеми (рис. 2.1).

Рис. 2.1. Структура продажної ціни

Товари, які відпускають зі складу для подальшого їх продажу, оформляють накладною. В аналітичному обліку вартість товарів відображається за кредитом субрахунку 281 «Товари на складі» у кореспонденції з дебетом субрахунку 282 «Товари в торгівлі». У складському обліку на підприємстві роблять відмітку про вибуття товарів у розрізі товарного асортименту.

ПП «Гадячанка» запроваджує різні види торгових націнок, а саме: роздрібну (30%), дрібногуртову (25%), гуртову (20%), спеціальну (15%). Розглянемо нарахування продажної вартості товарів і визначемо вартість реалізованих товарів за методом ціни продажу.

Приклад 3. Вихідні дані про рух товару «Майонез «Провансаль» за грудень 2006 р. наведено в табл. 2.1.

Таблиця 2.1

Вихідні дані до прикладу 3

| Дата | Показник | Кількість банок | Ціна за одиницю, грн | Сума, грн |

| 01.12.2006 | Залишок на початок місяця | 50 | 3,3 | 165,00 |

| 05.12.2006 | Надходження товару | 20 | 3,5 | 70,00 |

| 10.12.2006 | Реалізація | 40 | ||

| 15.12.2006 | Надходження товару | 30 | 3,8 | 114,00 |

| 30.12.2006 | Реалізація | 40 | ||

| Разом надійшло за місяць | 50 | - | 184,00 | |

| Разом продано за місяць | 80 | - | 408,00 (з ПДВ) | |

На субрахунку 285 «Торгова націнка» підприємство відображає торгові націнки на товари при веденні обліку товарів за продажними цінами. За кредитом субрахунку – їх збільшення, за дебетом – зменшення (списання).

Торгова націнка, яка обліковується на субрахунку 285, складається з:

Похожие работы

... ів слід передбачати додержання вимог гуманізації технологічних процесів з урахуванням створення сучасних умов праці, запобігання несприятливому впливу на зовнішнє середовище. Однією з обов'язкових умов формування логістичної системи у торгівельному підприємстві є урахування сукупності витрат по всьому логістичному ланцюгу з орієнтацією на регіон, надання послуг на рівні сучасних вимог, гнучкість, ...

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... Інвентаризація товарів і тари Рис.2. Схема послідовності проведення аудиту товарів. 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ 2.1 Загальна організаційно-економічна характеристика підприємства Об’єднання “Сумипошта” є некомерційною організацією з правом здійснення торгівельної ді ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев