Методологічні засади формування витрат на торговельних підприємствах

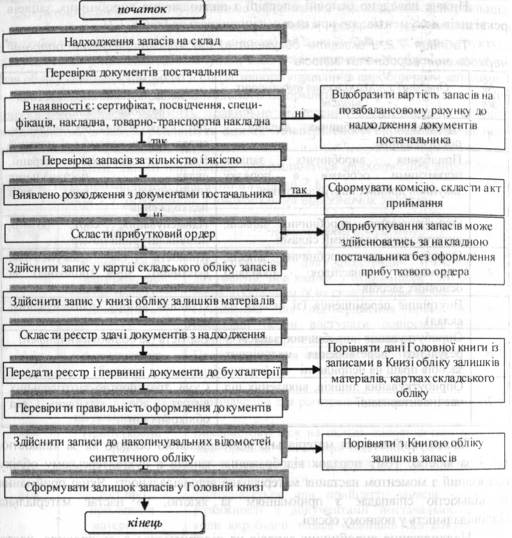

Облік надходження та вибуття товарів на підприємстві

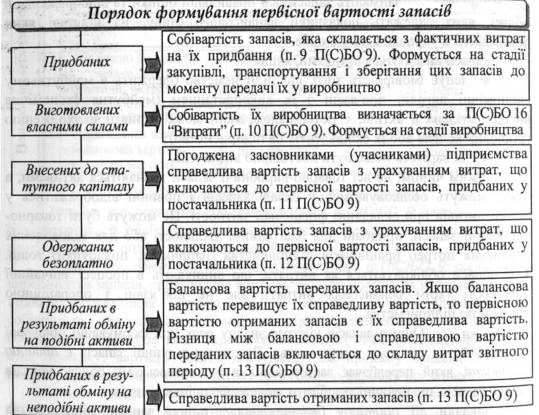

Торгової націнки на первісну вартість товару;

Порядок формування та облік фінансових результатів торговельного підприємства

Матеріально відповідальну особу – комірника Павленка Т.А. – про причини нестачі за наявності надлишку

Навигация

Торгової націнки на первісну вартість товару;

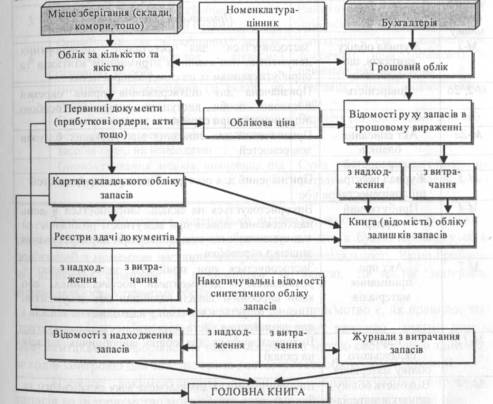

Організація обліку на торгівельному підприємстві

80309

знаков

17

таблиц

3

изображения

1. торгової націнки на первісну вартість товару;

2. суми ПДВ у продажній вартості товару, яку можна розкласти на 2 частини: ПДВ на купівельну вартість і ПДВ на торгову націнку.

Розрахунок собівартості вибуття запасів за методом ціни продажу наведено в Додатку З. Списання суми торгової націнки з реалізованих товарів відображається за дебетом субрахунку 285 «Торгова націнка» і кредитом субрахунку 282 «Товари в торгівлі» або способом сторно зворотною кореспонденцією цих рахунків. До звітності включається згорнуте за всіма субрахунками сальдо рахунку 28 «Товари». На ПП «Гадячанка» списання суми торгової націнки шляхом коригування субрахунку 902 «Собівартість реалізованих товарів» на суму торгової націнки, що припадає на реалізований товар (методом сторно). Продажна вартість товару протягом місяця списується на субрахунок 902, а наприкінці місяця, після розрахунку середнього відсотка торгової націнки, дебет субрахунку 902 зменшується на суму розрахованої торгової націнки на реалізовані товари згідно з розрахунком бухгалтерії. Розглянемо операції списання суми торгової націнки в обліку ПП «Гадячанка» на прикладі списання торгової націнки на «Майонез «Провансаль» за грудень 2006 року, наведені в Додатку И.

Отже, особливості надходження та вибуття товарів на ПП «Гадячанка» регулюються обліковою політикою підприємства, національними П(С)БО, чинним законодавством і мають на меті об'єктивне відображення операцій придбання, транспортування, зберігання та продажу товарів, що підтверджуються первинною документацією.

2.2 Облік доходів та витрат торговельного підприємства

Доходи від реалізації товарів на ПП «Гадячанка» відображаються на субрахунку 702 «Доходи від реалізації товарів», в якому по кредиту відображається отримання доходу вирахування наданих знижок, а по дебету

сума непрямих податків. Суми податків і обов'язкових платежів, одержані у складі доходу від реалізації відображаються кореспонденцією Д-т 70 – К-т 64 (Додатки Ж, И). Основним джерелом доходу ПП «Гадячанка» є готівка, що надходить до магазину від покупців при передачі (продажу) їм товарів. Розмір доходу прямо залежить від рівня роздрібних цін. Продажна (роздрібна) ціна товарів на ПП «Гадячанка» включає в себе первісну вартість товару, відповідну суму транспортно-заготівельних витрат та націнку, яку підприємство встановлює самостійно, виходячи з дії ринкового механізму ціноутворення.

Аналітичний облік доходів від реалізації товарів підприємство веде за видами товарів. У зв’язку з тим, що передача товару покупцеві та сплата за нього співпадають у часі, в магазинах ПП «Гадячанка» відсутній аналітичний облік покупців. Якщо покупець повертає товар у випадках, передбачених чинним законодавством, то дохід підприємства зменшується на вартість повернутого товару. При цьому підприємство у обов’язковому порядку веде окремий облік бракованих товарів, а також облік покупців, що звернулися до нього з цього питання. Повернення товару впливає на фінансовий результат, адже у цьому разі:

· зменшується дохід від реалізації (субрахунок 704 «Вирахування з доходу»);

· коригується собівартість реалізованих товарів (субрахунок 702 «Доходи від реалізації товарів»), відновлюється торгова націнка (субрахунок 285 «Торгова націнка») та коригується залишок товару в роздрібній торгівлі (субрахунок 282 «Товари в торгівлі»).

При поверненні товару ПП «Гадячанка» має право корегувати ПДВ способом «червоне сторно» по дебету рахунків обліку доходів і кредиту аналітичного рахунку «Розрахунки з податку на додану вартість».

Приклад 4. Покупець повернув 05.01.2007 р. кондитерські вироби вартістю 120,00 грн., у т.ч. ПДВ – 20,00 грн. Собівартість повернених товарів (без ПДВ) — 70,00 грн. Бухгалтерський облік за наведеними операціями буде таким, як у табл. 2.2.

Якщо сума коштів, належна до видачі покупцю, перевищує 100,00 грн, матеріально відповідальна особа складає акт про видачу коштів (Додаток К), обов'язковими реквізитами якого є:

· документ, що засвідчує особу покупця, який повернув товар;

· відомості про товар;

· сума виданих коштів;

· номер, дата і час видачі розрахункового документа, який підтверджує купівлю товару.

Таблиця 2.2

Бухгалтерський облік повернення товару на ПП «Гадячанка»

| № п/п | Зміст господарської операції | Дебет | Кредит | Сума, грн |

| 11 | Повернуто товар покупцем та видано кошти за повернутий товар | 704 | 301, 303 | 120,00 |

| 22 | Відкориговано податкове зобов'язання ПП «Гадячан-ка» (операція «сторно») | 704 | 641 | 20,00 |

| 33 | Відкориговано собівартість реалізованих товарів (операція «сторно») | 902 | 282 | 70,00 |

| 44 | Відновлено торгову націнку | 282 | 285 | 50,00 |

| 55 | Списано на фінансові резуль-тати вартість поверненого товару | 791 | 704 | 100,00 |

| 66 | Скориговано фінансовий результат на собівартість поверненого товару (операція «сторно») | 791 | 902 | 70,00 |

На величину доходу також впливають знижки, які в обліку можна відобразити шляхом зменшення нарахованої раніше надбавки (торгової націнки). В обліку знижки відображаються кореспонденцією Д-т 285 «Торгова націнка» — К-т 282 «Товари в торгівлі». ПП «Гадячанка» для надання покупцям знижок у момент реалізації товару видає їм дисконтні картки. Облік емісії і списання на витрати вартості послуг з виготовлення дисконтних карток, а також операції з продажу товарів зі знижкою за дисконтною карткою відображається в прикладі 5, наведені в Додатку Л.

Приклад 5. ПП «Гадячанка» випустив дисконтну картку, яка дає право на знижку у розмірі 10% при купівлі товару на суму понад 400 грн. Витрати на виготовлення 1 картки становлять 6 грн (у т.ч. ПДВ – 1грн). На складі підприємства обліковується товар за ціною 300,00 грн (ціна придбання), за яким було відображено податковий кредит 60,00 грн. Торгову націнку на підприємстві встановлено на рівні 50%.

Собівартість реалізованих підприємством товарів відображається по дебету субрахунку 902 «Собівартість реалізованих товарів», за кредитом рахунку відображається списання на рахунок 79 «Фінансові результати», яке оформлюється довідкою (Додаток Е).

Витрати підприємства складаються із адміністративних, витрат на збут, інших витрат операційної діяльності, найбільшу питому вагу серед яких займають витрати на збут, що зумовлено специфікою діяльності торговельного підприємства «Гадячанка». Дані витрати обліковуються на рахунку 93 «Витрати на збут», і включають витрат, пов’язаних із збутом (реалізацією, продажем) товарів.

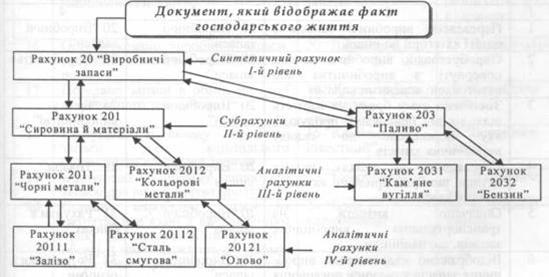

Транспортно-заготівельні витрати (ТЗВ) обліковуються на субрахунку 289, а їхня сума, узагальнена на цьому рахунку, щомісяця розподіляється між сумою залишку запасів на кінець звітного періоду і сумою запасів, що вибули (реалізовані) за звітний період. Таким чином, на субрахунку 289 підприємство відображає загальну суму ТЗВ, не включених до собівартості товарних запасів. Для розподілу ТЗВ на підприємстві розраховується середній відсоток ТЗВ (форм. 2.1).

%ТЗВсер=(С-до Д-т 289 поч.+Оборот Д-т 289 за місяць)/(С-до Д-т 28+Оборот Д-т 28), (2.1)

де %ТЗВсер – середній відсоток ТЗВ;

С-до Д-т 289 поч. – сальдо Д-т 289 на початок звітного періоду;

Оборот Д-т 289 за місяць – нарахувння ТЗВ за місяць;

С-до Д-т 28 – залишок товарів на початок звітного періоду;

Оборот Д-т 28 – надходження товарів за звітний період.

Розподілені ТЗВ відображаються на тих самих рахунках обліку запасів, у кореспонденції з якими відображено вибуття цих запасів (субрахунок 902). Розглянемо розподіл ТЗВ та порядок розрахунку середнього відсотка ТЗВ, наведений в табл.2.3.

Таблиця 2.3

Розрахунок ТЗВ, реалізованих за місяць товарів

| Зміст | Вартість товарів, грн (рахунок 28) | ТЗВ, грн (субрахунок 289) |

| 1. Залишок на початок місяця | 8000 | 3000 |

| 2. Надійшло за місяць | 50000 | 6000 |

| 3. Вибуло за місяць (реалізовано та інше вибуття) | 40000 | 6206* |

| 4. Залишок на кінець місяця | 18000 | 2800 |

| * Сума ТЗВ, що за розподілом припадає на товари, які вибули у звітному місяці, становить: (3000+6000):(8000+50000)*40000=6206 | ||

На величину витрат також впливає уцінка товарів. Зниження ціни на товари на підприємстві здійснюється шляхом проведення уцінки, яка проводиться за даними інвентаризації, відповідно до норм Положення про порядок уцінки і реалізації продукції, що залежалася.

Уцінці підлягають:

· товари, що залежалися та не мають збуту понад 3 місяці;

· товари , що втратили свою первісну якість.

Інвентаризаційна комісія підприємства складає переліки товарів (описи-акти), в яких вказуються повна назва, кількість, роздрібна ціна товару, назва підприємства-виробника та пропозиції щодо розміру уцінки (Додатки К, Н). Результати уцінки відображаються у тому місяці, у якому було складено опис-акт уцінки. На ПП «Гадячанка» суми уцінки в межах торгової націнки відображаються за дебетом рахунку 285 «Торгова націнка» та кредитом рахунку 285 «Товари в торгівлі». Уцінка понад межі торгової націнки відображається за дебетом рахунку 946 «Втрати від знеціння запасів» і кредитом рахунку 282 «Товари в торгівлі». Таким чином, на підприємстві спочатку списується сума уцінки в межах торгової націнки, а при її перевищенні залишок суми відображається у складі витрат. Облік продажу товару після уцінки, у разі коли розмір уцінки перевищує торгову націнку, відображено в Додатку М.

В результаті інвентаризації може бути виявлена пересортиця товарів. Залік суми нестачі ТМЦ сумою виявлених надлишків буде відображено у аналітичному обліку тільки за одним місцем їх зберігання (МВО). Дану операцію відображають коригуючу проводку: Д-т 20 (22, 28) — К-т 20 (22, 28). Таким чином, дані бухгалтерського обліку буде приведено у відповідність з фактичною наявністю ТМЦ за конкретним місцем зберігання (МВО). Таким чином, в результаті пересортиці виникає дохід, якщо вартість надлишків вища за вартість ТМЦ, або витрати, якщо вартість надлишків нижча за вартість ТМЦ, яких не вистачає. При заліку нестач надлишками при пересортиці вартість ТМЦ, виявлених в нестачі, більше надлишків ТМЦ, виявлених в надлишку, різницю вартості відносять на винну особу, а якщо її не встановлено, то її різницю понад норму природного убитку відносять на результати фінансово-господарської діяльності. Перевищення вартості ТМЦ, виявлених в надлишку, над вартістю ТМЦ, виявлених в нестачі при пересортиці, відображається у складі доходу підприємства за кредитом субрахунку 719 «Інші доходи операційної діяльності» (Додаток П).

Сума нестачі товарів відображається за дебетом субрахунку 947 «Нестачі і втрати від псування цінностей». Сума нестачі товарів в межах природного убутку списуються на собівартість товарів на рахунки 902 і 901.

До прийняття рішення щодо конкретних винних осіб вона відображається на позабалансовому субрахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей». Після визначення винної особи сума нестачі відображається за дебетом субрахунку 375 «Розрахунки за відшкодуванням завданих збитків», списується з позабалансового рахунку і включається до складу інших операційних доходів за кредитом субрахунку 716 «Відшкодування раніше списаних активів». Якщо винну особу не визначено, суму нестачі списують на збитки і відображають у складі фінансових результатів. Для узагальнення інформації про інші доходи від операційної діяльності підприємство використовує рахунок 71 «Інший операційний дохід». Надлишки власних товарів, виявлені під час інвентаризації, підприємство оприбутковує з відображенням доходу за кредитом субрахунку 719 «Інші доходи від операційної діяльності». За кредитом цього рахунку відображається дохід від операційної оренди активів, від операційних курсових різниць, відшкодування раніше списаних активів, реалізації обігових активів, інший дохід від операційної діяльності. За дебетом відображається сума непрямих податків та списання в порядку закриття в кінці періоду на рахунок 79 «Фінансові результати».

Таким чином, облік доходів та витрат торговельного ПП «Гадячанка» ведеться у відповідності до принципів бухгалтерського обліку, облікової політики підприємства та Інструкція про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. Підприємство враховує при визначені величини доходів та витрат операції повернення товарів покупцями, уцінки, знижки, пересортування товарів, крадіжки тощо.

Похожие работы

... ів слід передбачати додержання вимог гуманізації технологічних процесів з урахуванням створення сучасних умов праці, запобігання несприятливому впливу на зовнішнє середовище. Однією з обов'язкових умов формування логістичної системи у торгівельному підприємстві є урахування сукупності витрат по всьому логістичному ланцюгу з орієнтацією на регіон, надання послуг на рівні сучасних вимог, гнучкість, ...

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... Інвентаризація товарів і тари Рис.2. Схема послідовності проведення аудиту товарів. 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ 2.1 Загальна організаційно-економічна характеристика підприємства Об’єднання “Сумипошта” є некомерційною організацією з правом здійснення торгівельної ді ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев