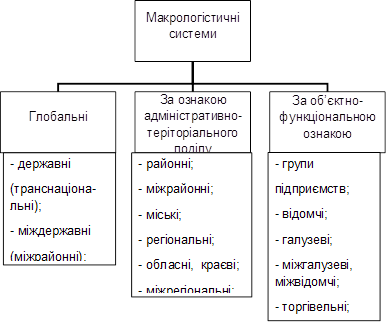

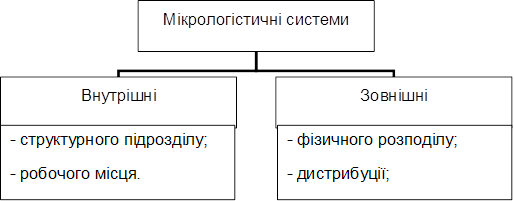

Методологічні засади формування витрат на торговельних підприємствах

Облік надходження та вибуття товарів на підприємстві

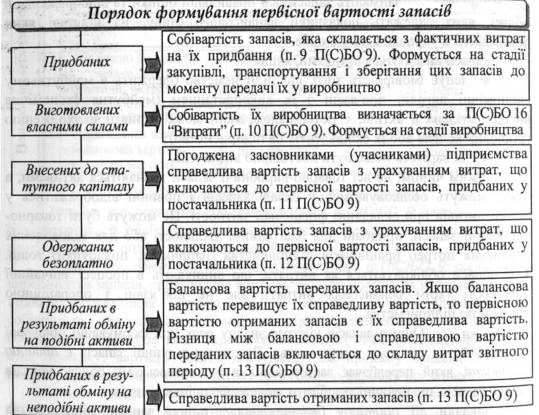

Торгової націнки на первісну вартість товару;

Порядок формування та облік фінансових результатів торговельного підприємства

Матеріально відповідальну особу – комірника Павленка Т.А. – про причини нестачі за наявності надлишку

Навигация

Матеріально відповідальну особу – комірника Павленка Т.А. – про причини нестачі за наявності надлишку

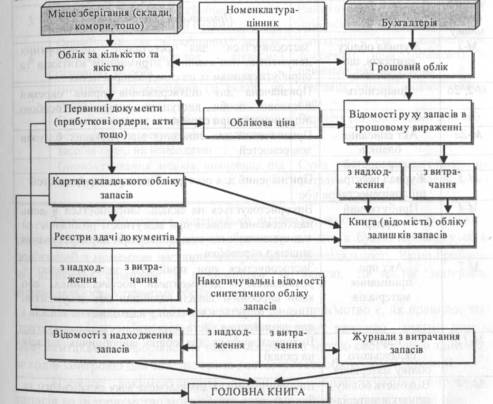

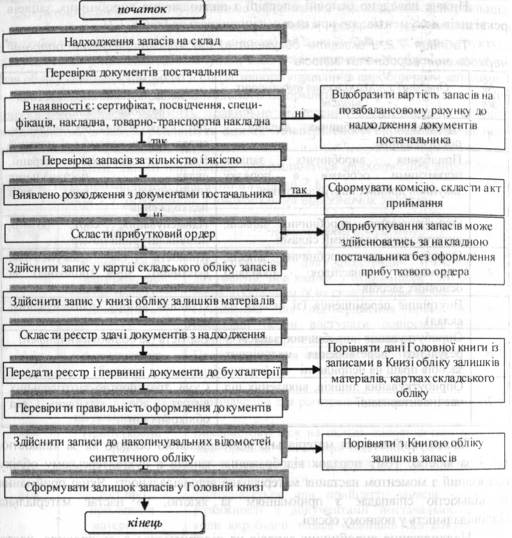

Організація обліку на торгівельному підприємстві

80309

знаков

17

таблиц

3

изображения

2. Матеріально відповідальну особу – комірника Павленка Т.А. – про причини нестачі за наявності надлишку.

Нестача за одними товарними позиціями за наявності надлишку за іншими пояснюються помилкою, допущеною при відпуску товарів, схожих за зовнішніми ознаками. Цю помилку було допущено внаслідок напруженого робочого дня. Покупці цих товарів не зверталися з проханням про заміну.

Пояснювальна записка комірника Павленка Т.А. додається.

УХВАЛИЛИ:

1. Зарахувати нестачу товарів надлишками шляхом проведення пересортиці. Збитки, завдані підприємству у зв’язку з пересортицею, віднести на винну особу – комірника Павленка Т.А.

![]() Голова комісії: начальник відділу збуту Василенко О.О.

Голова комісії: начальник відділу збуту Василенко О.О.

![]()

![]() Члени комісії: економіст Петров І.І.

Члени комісії: економіст Петров І.І.

![]()

![]() бухгалтер Федорова О.В.

бухгалтер Федорова О.В.

Додаток С

Відображення порядку формування фінансового результату

| № п/п | Зміст господарської операції | Сума, грн | Кореспондуючі рахунки | |

| Д-т | К-т | |||

| Оплата, потім відвантаження товару | ||||

| 1 | Отримана передоплата за товар | 3000,00 | 300, 311 | 681 |

| 2 | Нараховано податкове зобов'язання з ПДВ | 500,00 | 643 | 641 |

| 3 | Відвантажено товар покупцеві | 3000,00 | 681 | 702 |

| 4 | Відображено розрахунки за податковими зобов'язаннями з ПДВ | 500,00 | 702 | 643 |

| 5 | Списана собівартість реалізованих товарів | 1600,00 | 902 | 281 |

| 6 | Списана сума доходу від реалізації на фінансовий результат | 2500,00 | 702 | 791 |

| 7 | Відображено адміністративні витрати | 200,00 | 92 | 311, 372, 631, 65, 661 |

| 8 | Відображено витрати на збут | 300,00 | 93 | 631, 65, 661, 685,311 |

| 9 | Відображені інші оперативні витрати | 50,00 | 94 | 281 |

| 10 | Списана на фінансовий результат собівартість реалізованих товарів | 1600,00 | 791 | 902 |

| 11 | Списана на фінансовий результат витрати на збут | 300,00 | 791 | 93 |

| 12 | Списана на фінансовий результат адміністративні витрати | 200,00 | 791 | 92 |

| 13 | Списана на фінансовий результат інші операційні витрати | 50,00 | 791 | 94 |

| 14 | Відображено суму прибутку від основної діяльності | 350,00 | 791 | 44 |

Додаток Т

Відображення порядку формування фінансового результату

| № п/п | Зміст господарської операції | Сума, грн | Кореспондуючі рахунки | |

| Д-т | К-т | |||

| Відвантаження товару, а потім оплата | ||||

| 1 | Відвантажено товар покупце-ві | 3000,00 | 361 | 702 |

| 2 | Нараховано податкове зобов'язання з ПДВ | 500,00 | 702 | 641 |

| 3 | Списана собівартість реалізо-ваних товарів | 1600,00 | 902 | 281 |

| 4 | Списана сума доходу від реа-лізації на фінансовий результат | 2500,00 | 702 | 791 |

| 5 | Відображено адміністративні витрати | 200,00 | 92 | 311, 372, 631, 65, 661 |

| 6 | Відображено витрати на збут | 300,00 | 93 | 631, 65, 661, 685,311 |

| 7 | Відображені інші оперативні витрати | 50,00 | 94 | 281 |

| 8 | Списана на фінансовий результат собівартість реалізованих товарів | 1600,00 | 791 | 902 |

| 9 | Списана на фінансовий результат витрати на збут, адміністративні витрати | 550,00 | 791 | 92,93,94 |

Похожие работы

... ів слід передбачати додержання вимог гуманізації технологічних процесів з урахуванням створення сучасних умов праці, запобігання несприятливому впливу на зовнішнє середовище. Однією з обов'язкових умов формування логістичної системи у торгівельному підприємстві є урахування сукупності витрат по всьому логістичному ланцюгу з орієнтацією на регіон, надання послуг на рівні сучасних вимог, гнучкість, ...

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... Інвентаризація товарів і тари Рис.2. Схема послідовності проведення аудиту товарів. 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ 2.1 Загальна організаційно-економічна характеристика підприємства Об’єднання “Сумипошта” є некомерційною організацією з правом здійснення торгівельної ді ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев