Методологічні засади формування витрат на торговельних підприємствах

Облік надходження та вибуття товарів на підприємстві

Торгової націнки на первісну вартість товару;

Порядок формування та облік фінансових результатів торговельного підприємства

Матеріально відповідальну особу – комірника Павленка Т.А. – про причини нестачі за наявності надлишку

Навигация

Порядок формування та облік фінансових результатів торговельного підприємства

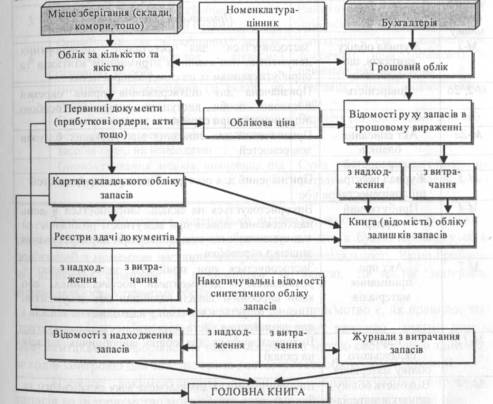

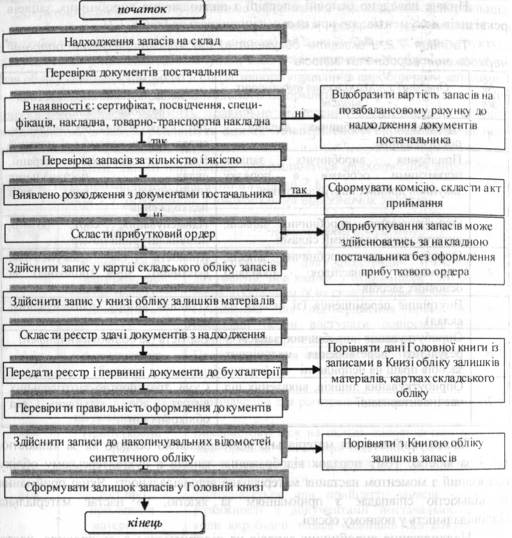

Організація обліку на торгівельному підприємстві

80309

знаков

17

таблиц

3

изображения

2.3 Порядок формування та облік фінансових результатів торговельного підприємства

Метою складання бухгалтерської звітності є визначення результатів діяльності підприємства за визначений період або фінансового результату, що інтерпретований в грошовій формі і є економічним підсумком господарсьої діяльності підприємства в цілому.

Оскільки рахунки обліку доходів та витрат є тимчасовими тому, що по закінченні відповідного звітного періоду сальдо цих рахунків переноситься на рахунок 79 «Фінансові результати». По кредиту рахунку 79 «Фінансові результати» відображаються суми в порядку закриття рахунків обліку доходів, по дебету – суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток.

Для узагальнення інформації про доходи (виручку) від реалізації товарів призначений рахунок 70 «Доходи від реалізації» субрахунок 702 «Дохід від реалізації товарів». По кредиту субрахунку 702 відображається збільшення доходу від реалізації разом із сумою непрямих податків, зборів, обов’язкових платежів, які включені в ціну продажу, по дебету — належна сума непрямих податків, зборів, обов’язкових платежів, суми, отримувані підприємством на користь комітента, принципала, щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 «Фінансові результати» субрахунок 791 «Результат основної діяльності».

Крім того, на субрахунку 704 «Вирахуваний з доходу» відображається сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем товарів та інші вирахування. По дебету субрахунку 704 відображається вище перелічене вирахування, а по кредиту — списання дебетових оборотів на рахунок 79 «Фінансові результати».

Для всіх одиниць бухгалтерського обліку товарів, які мають однакове призначення й однакові умови використання, на підприємстві застосовується тільки один з наведених методів – метод ціни продажу.

Для узагальнення інформації про собівартість реалізованих товарів передбачений рахунок 90 «Собівартість реалізації» субрахунок 902 «Собівартість реалізованих товарів». По дебету цього субрахунку відображається фактична собівартість реалізованих товарів (без торговельних націнок), а по кредиту — списання в порядку закриття щомісяця або в кінці звітного року дебетових оборотів на рахунок 79 субрахунок 791.

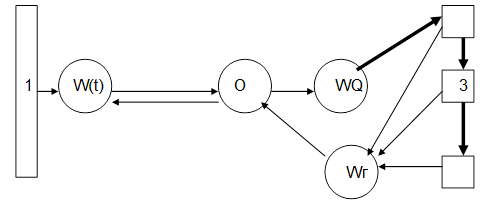

Типові обороти за рахунком 791 для підприємства ПП «Гадячанка» наведено на рис. 3.1.

![]()

![]() Дебет 791 Кредит

Дебет 791 Кредит

собівартість реалізованих товарів виручка від реалізованих товарів за

валовий прибуток, що припадає вирахуванням непрямих податків;

на суму повернення або знижок інші операційні доходи.

(утворюється як сума двох

кореспонденцій: ОК 704 + ОК 282);

витрати на збут;

адміністративні витрати;

інші операційні витрати;

податок на прибуток;

нерозподілений прибуток.

Рис 3.1. Типові обороти за рахунком 791 для підприємства

Витрати, пов’язані з операційною діяльністю, які не включаються до собівартості товарів, поділяються на адміністративні витрати, витрати на збут та інші операційні витрати. Узагальнення інформації про витрати підприємства забезпечується застосуванням рахунків 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності», а також рахунків класу 8 «Витрати за елементами». Витрати, які враховуються на рахунках 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності» списуються безпосередньо на рахунок 79 «Фінансові результати». Приклад 6. За звітний період ПП «Гадячанка» отримала передоплату в сумі 3000,00 грн. за товар, собівартість реалізації якого склала 1600,00 грн. За період адміністративні витрати склали 200,00 грн., витрати на збут – 300,00 грн., інші операційні витрати – 50,00 грн. Підприємство здійснювало лише основну діяльність. Порядок формування фінансового результату на відображення обліку доходів та витрат на торговельному підприємстві відображено в Додатках С, Т.

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОБЛІКУ ТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

3.1 Удосконалення обліку доходів і витрат торговельного підприєм-ства

Питання вдосконалення обліку на торговельних підприємствах завжди перебуває в центрі уваги наукових і практичних працівників, що пояснюється складністю й трудомісткістю даної діяльності і її прикладним характером.

Аналіз діючої практики показує, що на торговельних підприємствах як в організаційному так і в методологічному аспекті облік надходження та вибуття товарів, облік доходів і витрат, а також формування фінансових результатів продовжує мати серйозні недоліки, які проявляються при інвентаризаціях товарно-матеріальних цінностей, а також при звіреннях даних складського обліку, коли виявляються недостачі й значні розбіжності за рахунок пересортування окремих видів товарно-матеріальних цінностей. Має місце й велика кількість помилок у первинних документах й облікових регістрах, що характеризують надходження і рух товарів.

Дослідження бухгалтерських прийомів та методів, що застосовуються на ПП «Гадячанка», дозволили зробити висновок, що, в цілому, облік відповідає вимогам національних стандартів бухгалтерського обліку. Разом з тим, нами виявлено ряд недоліків, що потребують змінити підходи до обліку окремих питань, які вирішуються бухгалтерією підприємства. У зв’язку з цим ми пропонуємо наступні заходи по удосконаленню організації бухгалтерського обліку.

Специфікою торговельної діяльності є швидко змінний та кількісно значний асортимент товарів, що спричинює ускладнення надходження та вибуття товарів, інвентаризації тощо. Розрахунок розподілу транспортно-заготівельних витрат для підприємства, що обліковуються, на субрахунку 289 є надто складним. Крім того, облік транспортно-заготівельних витрат безпосередньо на рахунку 28 «Товари» пов'язаний зі значним ускладненням синтетичного й аналітичного обліку товарів.

Розгляньмо найбільш доцільний і раціональний варіант обліку та списання на фінансові результати витрат обігу торговельних підприємств, при якому витрати, безпосередньо пов'язані з придбанням товарів, транспортуванням їх до місця використання та доведенням до стану, в якому вони придатні для реалізації, включаються до фактичної собівартості реалізованих товарів за спеціальним щомісячним розрахунком цих витрат.

Оскільки, за економічним змістом та методологією обліку транспортно-заготівельні витрати безпосередньо відносяться до витрат торгівлі, а не до товарів, тому їх слід включати до фактичної собівартості реалізованих товарів опосередковано на підставі спеціального розрахунку підсумком за місяць. У торгівлі всі витрати на придбання товарів, їх доставку та доведення до придатного для реалізації стану мають обліковуватися протягом звітного місяця на окремих статтях аналітичного обліку до рахунка 93 «Витрати на збут» або на окремому субрахунку до цього рахунка.

На думку Павлюка І., названі витрати, шо входять до первісної вартості товарів, найдоцільніше списувати для включення до собівартості реалі-зованих товарів наприкінці звітного місяця на підставі розрахунку їх розподілу на основі середнього відсотка цих витрат, розрахованого згідно з положенням П(С)БО 9, такою кореспонденцією:

Д-т 902 «Собівартість реалізованих товарів» – К-т 93 «Витрати на збут» [22, 35].

Отже, рахунок 93 «Витрати на збут» певною мірою має виконувати функції накопичувально-розподільчого рахунка в частині витрат, що входять до первісної вартості товарів. Списання транспортно-заготівельних витрат наприкінці місяця з кредиту рахунку 93 «Витрати на збут» за спеціальним розрахунком на дебет рахунку 902 «Собівартість реалізованої продукції» для визначення їх фактичної собівартості є найбільш доцільним.

За спеціальним розрахунком витрати, які входять до первинної вартості товарів, треба розподілити на дві частини:

· витрати, що відносяться на реалізовані товари;

· витрати, що відносяться на залишок товару на кінець місяця.

Тоді розрахунок транспортно-заготівельних витрат на товари, реалізовані за місяць, буде мати вигляд табл. 3.1.

Таблиця 3.1

Розрахунок транспортно-заготівельних витрат на товари, реалізовані за місяць

| Статті витрат обігу | Сума витрат | Вартість товарів за обліковими цінами | Середній відсоток витрат гр.4*100 «Разом» гр.7 | Сума витрат на залишок товарів «Разом»гр.6 * гр.8 : :100 | Сума витрат на реалізовані товари гр.4-гр.9 | ||||

| На поч. місяця | За місяць | Разом гр.2+гр.3 | Реалізовано за місяць | У залишку на кінець місяця | Разом гр.5+гр.6 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. На придбання товарів | 1205 | 344 | 1549 | Х | Х | Х | 0,76 | 1053 | 496 |

| 2. Транспортно-заготівельні витрати | 2648 | 1658 | 4306 | Х | Х | Х | 2,11 | 2925 | 1381 |

| 3. На доведення товарів до при-датного для реа-лізації стану | 1532 | 707 | 2239 | Х | Х | Х | 1,10 | 1525 | 714 |

| РАЗОМ | 5385 | 2709 | 8094 | 65080 | 138615 | 203695 | Х | 5503 | 2591 |

Гол. бухгалтер _______________ Д-т 902 – К-т 93 — 2591

Даний методологічний підхід до обліку витрат, що входять до первісної вартості товарів, простіший і раціональнішим, не суперечить нормам положень (стандартів) бухгалтерського обліку та забезпечує точність і об'єктивність визначення фактичної собівартості товарів. Такий порядок обліку та списання названих витрат раціональніший, звичний і простіший для вивчення та застосування в практичнії роботі. Він забезпечує правильне відображення в обліку фактичної собівартості реалізованих товарів та залишку їх у Балансі. Тому первісна вартість товарів (фактична їх собівартість) не може й не повинна обліковуватися на рахунку 28 «Товари», а фактична собівартість реалізованих товарів повинна відображатися й визначатися на рахунку 902 «Собівартість реалізованих товарів», який за своєю назвою та економічним змістом для цього й призначений, а не на рахунку 28 «Товари».

Аналітичний облік до статті 93 «Витрати на збут» доцільно слід вести за встановленою Методичними рекомендаціями номенклатурою статей витрат. Для обліку і списування транспортно-заготівельних витрат за розрахунком на собівартість реалізованих товарів можна виділити наступні статті:

1. «Витрати на придбання товарів»;

2. «Транспортно-заготівельні витрати»;

3. «Витрати на доведення товарів до придатного для реалізації стану».

Важливим для бухгалтерського обліку є поточний контроль за витратами на придбання товарів, їх доставку та доведення до придатного для реалізації стану, тому пропонується підвищити аналітичність їх обліку. З цією метою пропонуємовиділити субстатті до статей 1-3.

Витрати на придбання товарів мають включати:

· Суми, що сплачуються згідно з договором постачальнику (продавцю) понад договірну купівельну вартість за вирахуванням непрямих податків.

· Суми ввізногомита.

· Суми непрямих податків, які не відшкодовуються підприємству.

· Інші витрати на придбання товарів.

Транспортно-заготівельні витрати мають включати:

· Витрати на відрядження для заготівлі товарів.

· Інші витрати на заготівлю товарів.

· Витрати на транспортування товарів до місця їх використання.

· Витрати на залізничні перевезення.

· Витрати на автомобільні перевезення.

· Витрати на перевезення товарів іншими видами транспорту.

· Витрати зстрахування ризиків транспортування товарів.

· Витрати на вантажно-розвантажувальні роботи.

· Витрати на оплату експедиційних операцій.

· Інші витрати на заговілю та доставку товару.

Витрати на доведення товарів до придатного для реалізації стану повинні включати:

· Витрати на зарплату пакувальників і відрахування на соціальні заходи.

· Витрати пакувальних матеріалів.

· Інші витрати на перепродажну підготовку товарів.

· Витрати на підвищення якісно-технічних характеристик товарів.

· Інші прямі витрати на підготовку товарів до реалізації.

Для того щоб скласти наприкінці звітного місяця розрахунки розподілу транспортно-заготівельних витрат та торговельної націнки, які відносяться до реалізованих товарів, треба завершити облік руху товарів за обліковими цінами, системно перевірити правильність ведення синтетичного й аналітичного обліку товарів, після чого перевірити тотожність даних синтетичного та аналітичного обліку, проте системно перевірити правильність ведення обліку товарів загалом на рахунку 28 «Товари» неможливо без завершення записів на рахунках витрат, що входить до первісної вартості товарів, та торговельної націнки.

Враховуючи, шо практично неможливо віднести до первісної чи купівельної вартості товарів ті витрати, які нараховують або сплачують не в момент оприбуткування товарів, а раніше чи пізніше за окремими первинними документами, доцільніше вести облік товарних запасів за договірними купівельними або продажними цінами з окремим аналітичним обліком витрат на купівлю, доставку товарних запасів і доведення їх до придатного для використання стану. Тільки наприкінці місяця такі витрати слід включати за спеціальним розрахунком до фактичної собівартості реалізованих товарів.

ПП «Гадячанка» веде облік вибуття товарів за методом ціни продажу, тобто з використанням середнього відсотку торгової націнки. Показник торгової націнки дуже важливий для контролю за собівартістю залишку товарів і відображення її в балансі, а також для контролю за правильним визначенням фактичної собівартості реалізованих товарів і, відповідно, за об'єктивністю фінансових результатів торгівлі. Оскільки рівень торгових націнок на ПП «Гадячанка» істотно відрізняється (на одну групу товарів вона становить 10%, а на іншу – 50%), то застосування методу ціни продажу не забезпечує достовірність інформації. Для підприємства удосоналенням оцінки вибуття запасів є об'єднання товарів з приблизно однаковим рівнем націнки у групи і здійснення розрахунку середнього відсотку торгової націнки для кожної групи окремо.

Облік товарних запасів і відображення на бухгалтерських рахунках фактичної собівартості реалізованих товарів на підприємстві ускладнюється тому, що об'єднання на рахунку 28 «Товари» активних субрахунків для обліку товарів і тари з контрактивним пасивним регулюючим субрахунком 285 «Торгова націнка», суперечить положенням теорії бухгалтерського обліку.

До продажної (роздрібної) ціни товарів на підприємстві входять, крім первісної вартості товарів, суми податку на додану вартість, сплачені постачальникам, та суми торгової націнки на покриття витрат і отримання доходу від торгівлі. Планом рахунків для обліку торгової націнки на товари передбачено окремий субрахунок 285 «Торгова націнка», а товари повинні списуватися з кредиту рахунка 28 «Товари» на дебет рахунка 902 «Собівартість реалізованих товарів» за фактичною собівартістю.

На підприємстві фактична собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки, яка за розрахунком до них відноситься. Проте П(С)БО 9 не вказано, як це практично здійснити в синтетичному й аналітичному обліку, застосовуючи в обліку товарів продажні ціни.

Об'єднання на рахунку 28 «Товари» активних субрахунків для обліку товарів і тари з контрактивним пасивним регулюючим субрахунком 285 «Торгова націнка» — явище ненормальне, яке призводить до плутанини в бухгалтерських записах товарних операцій.

У зв'язку з вищевикладеним на ПП «Гадячанка» у робочому плані рахунків доцільно виділити субрахунки до рахунка 28 «Товари» для окремого обліку товарів кожного виду торгівлі. Оскільки на субрахунку 285 «Торгова націнка» щось подібне зробити майже неможливо, то для обліку торгових націнок доцільно використати резервним код рахунка 29 в класі рахунків 2 «Запаси».

Такий підхід до обліку товарів і торгових націнок не лише дає можливість спростити синтетичний і аналітичний облік, а й сприяє об'єктивному відображенню в бухгалтерському обліку та звітності фактичної собівартості реалізованих товарів, залишків товарів, а також фінансових результатів торговельних підприємств і організацій.

Завершений і системно перевірений облік товарних операцій і товарів є основою для бухгалтерського обліку інших операцій (розрахунків з постачальниками і покупцями, витрат, що входять до первісної вартості реалізованих товарів, торговельних націнок тощо). Тому треба створити умови, щоб облік товарів за обліковими цінами був завершений насамперед та якомога швидше й не затримував обліку інших господарських операцій.

Таким чином, запропоновані нами шляхи удосконалення сприятимуть більш повному та об’єктивному відображенню торгових операцій у бухгалтерському обліку підприємства, а саме від цього залежить ефективність та оперативність прийняття рішень щодо стратегії і тактики розвитку підприємства.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ:

1. Закону України «Про податки з доходів фізичних осіб»

2. Інструкція про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджено наказом МФУ від 30 листопада 1999 року № 291 // Нова бухгалтерія. – 17.04.2006. – С. 125-128.

3. Міжнародні стандарти бухгалтерського обліку

4. П(С)БО 3 «Звіт про фінансові результати», затверджено наказом МФУ від 31.03.99 № 87, із змінами і доповненнями // Бухгалтерський облік і аудит. – 2002. – № 12. – С. 23.

5. П(С)БО 9 «Запаси», затверджено наказом МФУ від 20.10.1999 №246, із змінами і доповненнями // Нова бухгалтерія. – 17.04.2006. – С. 130-133.

6. П(С)БО 15 «Дохід», затверджено наказом МФУ від 14.12.1999 №860/4153, із змінами і доповненнями // Нова бухгалтерія. – 17.04.2006. – С. 134-135.

7. П(С)БО 16 «Витрати», затверджено наказом МФУ від 19.01.2000 №27/4248, із змінами і доповненнями // Нова бухгалтерія. – 17.04.2006. – С. 136-140.

8. Бухгалтерський фінансовий облік. Підручник / За ред. проф. Ф.Ф.Бутинця. – 3-є вид., перероб. і доп. – Житомир: ЖІТІ, 2001. – 672 с.

9. Водоп'янова О. Товар отримано без документів // Дебет-кредит. – 2007. – № 9. – С. 20-23.

10. Водоп'янова О. Облік запасів у роздрібній торгівлі // Дебет-кредит. – 2007. – № 12. – С. 22-25.

11. Гарасим П.М., Журавель Г.П., Бруханський Р.Ф., Хомин П.Я. Первинний та аналітичний облік на підприємстві. – Тернопіль: Астон, 2005 – 464с.

12. Голубенко В. ПДВ після повернення товару // Дебет-кредит. – 2006. – № 11. – С. 33-37.

13. Грачова Р. Облік торгових націнок. Яким він має бути // Дебет-кредит. – 2004. – № 28. – С. 21-24.

14. Дроботя Є. Основи економіної теорії – Х.: Нова книга, 2002. – 325 с.

15. Золотухін О. Особливості обліку транспортно-заготівельних витрат // Дебет-кредит. – 2006. – № 25. – С. 20-25.

16. Єрохін К. Перераховуємо залишки // Дебет-кредит. – 2004. – № 15. – С. 17-21.

17. Кім Г., Сопко В.В., Кім С.Г. Бухгалтерський облік: первинні документи та порядок їх заповнення. – Київ: ЦНЛ, 2004 – 440с.

18. Коваленко Г. Облік товарів на складах // Бухгалтерія. – 2006. – № 9 (684). – С. 57-61.

19. Коружинець О. Патентування торговельної діяльності // Нова бухгалтерія, 17.04.2006. – С. 24.

20. Лишиленко О.В. Бухгалтерський облік: Навчальний посібник: Навчальне видання. – К.: ЦУЛ, 2005 – 624 c.

21. Павлюк І. Первісні проблеми // Дебет-кредит. – 2003. – № 10. – С.40-45.

22. Павлюк І. Первісні проблеми // Дебет-кредит. – 2003. – № 11. – С. 33-37.

23. Павлюк І. Проблеми бухгалтерського обліку виробничих запасів, товарів та пропозиції щодо їх вирішення. // Бухгалтерський облік і аудит (укр.) – 2000 – №6 – с. 40-57.

24. Переверзєва О. Виробничі та товарні витрати // Головбух. – 2006. – № 14. – С. 9-12.

25. Переверзєва О. Уцінка товару та її вплив на бухгалтерський та податковий облік // Головбух. – 2006. – № 21. – С. 13-16.

26. Шаповал О. Відображення пересортиці в обліку // Бухгалтерія. – 2006. – № 47 (722). – С. 40-41.

27. Шаповал О. Пересортиця: порядок проведення і документальне оформлення // Бухгалтерія. – 2006. – № 46 (721). – С. 42-46.

28. Філімоненков О.С. Фінанси підприємств – К.: Ельга Ніка-Центр, 2002. – 375 с.

29. Федак О. Втрати і недостачі ТМЦ з вини перевізника // Дебет-кредит. – 2006. – № 42. – С. 31-35.

Додаток А

Облік придбання товарів ПП «Гадячанка» у випадку попередньої оплати

| № п/п | Зміст господарської операції | Сума, грн | Кореспондуючі рахунки | |

| Д-т | К-т | |||

| 1 | Згідно з отриманим рахунком перераховано попередню оплату ПП «Торбинка» згідно з рахунком | 12000,00 | 371 | 311 |

| 2 | Відображено податковий кредит згідно з отриманою від поста-чальника податковою накладною | 2000,00 | 641 | 644 |

| 3 | Оприбутковано товари | 10000,00 | 281 | 631 |

| 4 | Передано товари в роздрібну торгівлю | 10000,00 | 282 | 281 |

| 5 | Нараховано торговельну націнку | 3000,00 | 282 | 285 |

| 6 | Відображено розрахунки за ПДВ | 200,00 | 644 | 631 |

| 7 | Проведено залік заборгованостей | 12000,00 | 631 | 371 |

Додаток Б

Облік придбання товарів ПП «Гадячанка» у випадку післяплати

| № п/п | Зміст господарської операції | Сума, грн | Кореспондуючі рахунки | |

| Д-т | К-т | |||

| 1 | Оприбутковано товари | 10000,00 | 281 | 631 |

| 2 | Відображено податковий кредит згідно з отриманою від постачальни-ка податковою накладною | 2000,00 | 641 | 631 |

| 3 | Передано товари в роздрібну торгівлю | 10000,00 | 282 | 281 |

| 4 | Нараховано торговельну націнку | 3000,00 | 282 | 285 |

| 5 | Оплачено товар постачальнику ПП «Гаманець» | 12000,00 | 631 | 311 |

Додаток В

Облік невідфактурованих поставок у покупця (за умовами прикладу 1)

| № п/п | Зміст господарської операції | Сума, грн | Кореспондуючі рахунки | |

| Д-т | К-т | |||

| Червень 2005 р. | ||||

| 1 | Прийнято на позабалансовий облік товари від ПП «Тристан» | 1000,00 | 023 | — |

| Січень 2006 р. | ||||

| 2 | Відображено оплату за товар | 1200,00 | 371 | 311 |

| 3 | Відображено ПК з ПДВ | 200,00 | 641 | 644 |

| 4 | Списано у разі зарахування на баланс | 1000,00 | 023 | 311 |

| 5 | Оприбутковано товар за фактич-ною датою отримання накладної за січень 2006 р. | 1000,00 200,00 1200,00 | 281 644 631 | 631 631 371 |

Додаток Д

|

(Продовження Дод. Д)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Додаток Е

|

Додаток Ж

Облік недостачі товарів з вини постачальника

| № п/п | Зміст господарської операції | Сума, грн | Кореспондуючі рахунки | |||||||

| Д-т | К-т | |||||||||

| 1 | Відвантажено товар покупцеві через перевізника | 1250,00 | 361 | 702 | ||||||

| 2 | Відображено податкові зобов'я-зання з ПДВ | 208,33 | 641 | 361 | ||||||

| 3 | Відображено недостачу 175 банок майонезу відповідно до акта з вини перевізника* | 700,00 700,00 700,00 175,00 | 947 374 685 374 | 281 685 281 715 | ||||||

| 4 | Сторно вартості товару, пошкодженого при перевезенні і не отриманого покупцем |

|

|

| ||||||

| 5 | Списано операційні витрати на фінансовий результат | 700,00 | 791 | 947 | ||||||

| 6 | Частково отримано відшкоду-вання за претензією від перевізника | 800,00 | 311 | 374 | ||||||

| 7 | Наприкінці звітного періоду отримане відшкодування зара-ховано до фінансового резуль-тату (800-700=100) | 100,00 | 715 | 791 | ||||||

* Розрахунок суми претензії: 1250:250банок=5 грн – вартість 1 банки, 175*5=875 грн, собівартість товару – 4 грн/банка, 175*4=700 грн, втрачена вигода – 875,00-700,00=175,00 грн.

Додаток З

Розрахунок собівартості вибуття «Майонезу «Провансаль» за методом ціни продажу за грудень 2006 року

| № п/п | Показник | Первісна (купівельна) вартість | Сума торгової націнки, грн. | Продажна вартість товарів |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Залишок на початок місяця | 165,00 | 49,5 С-до К-т 285 | 214,5 С-до Д-т 282 |

| 2 | Надійшло за місяць товарів (нараховано торгової націнки) | 184,00 | 55,2 Оборот К-т 285 | 239,2 Оботор Д-т 282 |

| 3 | Середній відсоток торгової націнки | сер.%ТН=(С-до К-т 285+Оборот К-т 285):(С-до Д-т 282+Оборот Д-т 282)*100% =104,7 грн : 453,7 грн*100=23% | ||

| 4 | Реалізовано товарів за місяць | 314,6 Оборот Д-т 902 | 93,84 (408*23%) Оборот Д-т 285 | 408,00 Оборот К-т 282 |

| 5 | Залишок на кінец місяця (р. 1 + р. 2 – р. 4) | 34,84 (165,00+184,00-314,16) | 10,86 (49,5+55,2-93,84) С-до К-т 285 | 45,70 (214,50 + 239,20 – 408,00) С-до Д-т 282 |

|

| ||||

Додаток И

Списання суми торгової націнки в обліку підприємства ПП «Гадячанка»

| № п/п | Зміст господарської операції | Сума, грн | Кореспондуючі рахунки | |

| Д-т | К-т | |||

| 1 | 2 | 3 | 4 | 5 |

| Залишок товару на 01.12.2006 р.: | ||||

| - на суму продажної вартості - на суму торгової націнки | 214,50 49,50 | 282 - | - 285 | |

| 1 | Надходження товару «Майонез «Провансаль» на підприємство | 184,00 | 282 | 631 |

| 2 | Податковий кредит з ПДВ | 38,60 | 641 | 631 |

| 3 | Нараховано суму торгової націнки | 552,00 | 282 | 285 |

| 4 | Отримано виручку від реалізації | 408,00 | 301 | 702 |

| 5 | Податкові зобов'язання з ПДВ | 68,00 | 702 | 641 |

| 6 | Списання торгової націнки, яка припадає на реалізований товар | 93,84 | 285 | 282 |

| 7 | Списання собівартості реалізованого товару | 314,16 | 902 | 282 |

| 8 | Дохід від реалізації товару віднесено на фінансовий результат | 340,00 | 702 | 791 |

| 9 | Списано на фінансовий результат собівартість реалізованого товару | 314,16 | 791 | 902 |

| Залишок товару на 31.12.2006 р.: | ||||

| - на суму продажної вартості - на суму торгової націнки | 45,70 10,86 | 282 - | - 285 | |

Додаток К

Додаток Л

Продаж товарів зі знижкою

| № п/п | Зміст господарської операції | Сума, грн | Кореспондуючі рахунки | |

| Д-т | К-т | |||

| 1 | 2 | 3 | 4 | 5 |

| Емітовано та видано покупцю дисконтну картку | ||||

| 1 | Відображено отримання дисконтної картки від постачальника | 5,00 | 209 | 631 |

| 2 | Відображено податковий кредит з ПДВ у складі вартості дисконтної картки | 1,00 | 641 | 631 |

| 3 | Сплачено за виготовлення картки | 6,00 | 641 | 631 |

| 4 | Нараховано суму торгової націн-ки | 552,00 | 631 | 311 |

| 4 | Видано картку покупцеві | 5,00 | 93 | 209 |

| Продаж товару зі знижкою | ||||

| 1 | Товар зі складу передано у роздріб | 300,00 | 282 | 281 |

| 2 | Нараховано торгову націнку | 150,00 | 282 | 285 |

| 3 | Нараховано товар з урахуванням знижки* | 405,00 | 301 | 702 |

| 4 | Податкові зобов'язання з ПДВ | 67,50 | 702 | 641 |

| 5 | На суму знижки зменшено нараховану раніше торгову націнку | 45,00 | 285 | 282 |

| 6 | Списано суму фактичної торгової націнки | 105,00 | 285 | 282 |

| 7 | Собівартість реалізованого това-ру | 300,00 | 902 | 282 |

| 8 | Фінансовий результат операції | 337,50 300,00 | 702 791 | 791 902 |

| * Ціна товару – 450,00 грн з ПДВ. Знижка 10% - 45,00 грн. Продажна вартість з урахуванням наданої знижки – 405,00 грн. | ||||

Додаток М

Відображення уцінки у бухгалтерсьткому обліку

| № п/п | Зміст господарської операції | Сума, грн | Кореспондуючі рахунки | ||

| Д-т | К-т | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | Надходження товару | 1840,00 | 281 | 631 | |

| 2 | Податковий кредит з ПДВ | 368,00 | 641 | 631 | |

| 3 | Сплачено постачальнику за отриманий товар | 2208,00 | 631 | 311 | |

| 4 | Передано товар зі складу в торговельну точку | 1840,00 | 282 | 281 | |

| 5 | Нараховано суму торгової націнки | 552,00 | 282 | 285 | |

| У наступному звітному періоді | |||||

| 1 | Проведено уцінку товару: - у частині націнки; - у частині зниження первісної вартості | 552,0 140,00 | 285 946 | 282 282 | |

| 2 | Отримано виручку від реалізації | 2040,00 | 301 | 702 | |

| 3 | Податкові зобов'язання з ПДВ | 340,00 | 702 | 641 | |

| 4 | Списання собівартості реалізованих товарів | 1700,00 | 902 | 282 | |

| 5 | Дохід від реалізації товарів віднесено на фінансовий результат | 1700,00 | 702 | 791 | |

| 6 | Списано суму уцінки | 140,00 | 791 | 946 | |

| 7 | Списано на фінансовий результат собівартість реалізованих товарів | 1700,00 | 791 | 902 | |

Додаток Н

![]() ПП «Гадячанка»

ПП «Гадячанка»

Підприємство (організація)

Ідентифікаційний код ЄДРПОУ 21131145

![]() Код за УДУК

Код за УДУК

Інвентаризаційний опис 3

на 1 жовтня 2006 р.

товарно-матеріальних цінностей, що знаходяться на складі № 4

на відповідальному зберіганні комірника Павленка Т.А. (ПІБ)

інвентаризацію проведено на підставі наказу (розпорядження) від 22 вересня 2006 р. № 354

| № п/п | Номенклатурний номер | Найменування матеріалу | Розмір (тип) | Сорт або марка | Одиниця виміру | Фактична наявність | Ціна, грн |

| 1 | 18568 | Чай китайський | - | 1 | уп. | 500 | 4,50 |

| 2 | 18569 | Чай цейлонський | - | вищий | уп. | 1000 | 6,00 |

| 3 | 18570 | Чай цейлонський | - | 1 | уп. | 759 | 5,40 |

| 4 | 16384 | Печево галетне | - | 1 | кг | 25 | 3,20 |

| 5 | 16385 | Печево «Ромашка» | - | 1 | кг | 18 | 4,45 |

| 6 | 19115 | Цукерки кара-мель «Лимонні» | - | 1 | кг | 13 | 2,80 |

| 7 | 19116 | Цукерки кара-мель | - | 1 | кг | 20 | 3,00 |

| … | … | … | … |

Разом по опису порядкових номерів двісті пятдесят три з № 1 по № 253 прописом

![]() Голова комісії: начальник відділу збуту Василенко О.О.

Голова комісії: начальник відділу збуту Василенко О.О.

![]()

![]() Члени комісії: економіст Петров І.І.

Члени комісії: економіст Петров І.І.

![]()

![]() бухгалтер Федорова О.В.

бухгалтер Федорова О.В.

Усі цінності, перелічені в інвентаризаційному описі, комісією перевірено і у моїй присутності прийнято на відповідальне зберігання.

Матеріально відповідальна особа: Павленко Т.А.

(підпис)

Додаток П

Відображення в бухгалтерському обліку результатів пересортиці

| № п/п | Зміст господарської операції | Сума, грн | Кореспондуючі рахунки | |

| Д-т | К-т | |||

| 1 | Відображено пересортицю чаю цейлонського | 3000 | 281 | 281 |

| 2 | Віднесено на винну особу результат пересортиці по чаю | 300 | 375 | 281 |

| 3 | Відображено пересортицю печева | 53,40 | 281 | 281 |

| 4 | Віднесено на винну особу результат пересортиці по печеву | 15,00 | 375 | 281 |

| 5 | Віднесено на винну особу суму фактичної нестачі товарів, встановленої при інвентаризації та не перекритої надлишками при пересортиці | 53,40 | 375 | 281 |

| 6 | Відображено пересортицю цукерок | 16,80 | 281 | 281 |

| 7 | Відображено „результат” пересортиці у складі доходу підприємства | 1,20 | 281 | 719 |

| 8 | Погашено винною особою суму нестачі шляхом внесення готівки до каси | 368,40 | 301 | 375 |

| 9 | Відображено фінансовий результат | 1,2 | 719 | 79 |

Додаток Р

![]() ПП «Гадячанка»

ПП «Гадячанка»

Підприємство (організація)

Ідентифікаційний код ЄДРПОУ 21131145

![]() Код за УДУК

Код за УДУК

Протокол № 18

засідання інвентаризаційної комісії

![]() від 2 жовтня 2006 р.

від 2 жовтня 2006 р.

На засіданні присутні: голова комісії – начальник відділу збуту Василенко О.О.; члени комісії – економіст Петров І.І. та бухгалтер Федорова О.В.; матеріально відповідальна особа – комірник Павленко Т.А.; працівник бухгалтерії – бухгалтер Сергеєва Т.І.

ПОРЯДОК ДЕННИЙ: Результати проведеної інвентаризації активів, що знаходяться під матеріальною відповідальністю комірника Павленка Т.А.

СЛУХАЛИ:

1. Бухгалтера Сергеєву Т.І. – про результати виявлених надлишків і нестач за низкою товарних позицій. Нестачі виявлено за такими найменуваннями товарів:

a) чай цейлонський у кількості 500 упаковок на суму 3000 грн.;

b) печиво „Ромашка” у кількості 24 кг на суму 106, 80 грн.;

c) цукерки карамель „Лимонні” у кількості 6 кг на суму 16,80 грн.

Усього на суму – 3123,60 грн.

Водночас надлишки становлять:

a) чай цейлонський у кількості 500 упаковок на суму 2700 грн.;

b) печево галетне у кількості 12 кг на суму 38,40 грн.;

c) цукерки карамель у кількості 6 кг на суму 18,00 грн.

Усього на суму – 2756,40 грн.

Похожие работы

... ів слід передбачати додержання вимог гуманізації технологічних процесів з урахуванням створення сучасних умов праці, запобігання несприятливому впливу на зовнішнє середовище. Однією з обов'язкових умов формування логістичної системи у торгівельному підприємстві є урахування сукупності витрат по всьому логістичному ланцюгу з орієнтацією на регіон, надання послуг на рівні сучасних вимог, гнучкість, ...

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... Інвентаризація товарів і тари Рис.2. Схема послідовності проведення аудиту товарів. 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ 2.1 Загальна організаційно-економічна характеристика підприємства Об’єднання “Сумипошта” є некомерційною організацією з правом здійснення торгівельної ді ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев