Теоретические основы эффективного функционирования системы маркетинга

Маркетинговые инструменты, как основа формирования эффективной маркетинговой политики

Основы формирования товарной политики в системе эффективного маркетинга

Экономический анализ и оценка маркетинговой деятельности ОАО «Нефтекамский хлебокомбинат»

Анализ рынка потребителей кондитерской продукции ОАО «Нефтекамский хлебокомбинат»

Маркетинговое исследование жизненных циклов товарных групп

Совершенствование стратегических направлений деятельности ОАО «Нефтекамский хлебокомбинат»

Государственное регулирование маркетинговой деятельности предприятия

Навигация

Маркетинговое исследование жизненных циклов товарных групп

Оценка эффективности маркетинговой политики предприятия на примере ОАО "Нефтекамский хлебокомбинат"

147739

знаков

15

таблиц

19

изображений

2.3 Маркетинговое исследование жизненных циклов товарных групп

ОАО «Нефтекамский хлебокомбинат» производит широкий спектр хлебобулочных, сухаро-бараночных и кондитерских изделий, и насчитывает порядка 270 наименований. В связи с этим целесообразно исследовать не каждый товар по отдельности, а жизненные циклы товарных групп. Проведя ранжирование ассортимента получаем 5 основных товарных групп:

– «традиционные хлебобулочные изделия»;

– «лечебно-оздоровительные и улучшенные хлеба»;

– «сухаро-бараночные изделия»;

– «торты»;

– «кондитерские изделия».

Для исследования и анализа положения предприятия на рынке и анализа современного состояния каждой товарной группы необходимо провести исследование их жизненного цикла и расчет показателей прибыльности каждой группы ассортиментных единиц.

При построении кривой жизненного цикла использовались данные объема продаж в рублевом эквиваленте за период с 2002 по 2009 год.

Рисунок 2.11 - Динамика объема продаж товарной группы «традиционные хлебобулочные изделия»

Как мы видим на приведенном графике, данная товарная группа находится на этапе растущей зрелости, когда объем продаж стабилен и медленно увеличивается. Это в первую очередь связано с увеличивающейся конкуренцией (основные игроки на рынке демпингуют цены – «Челны-хлеб», ЧП Дильмиев; открытие в сетях собственного производства хлебобулочных изделий приводит к снижению заявок по данной группе – ЭССЕН, Патерсон, Перекресток).

Во вторую очередь – с общей динамикой ежегодного снижения потребления хлебобулочной продукции на 5%.

Для увеличения объема сбыта можно воспользоваться одним или несколькими маркетинговыми средствами: стимулированием каналов сбыта и потребителей [39, с. 56].

Рекомендуется стимулирование работников торговли, от которых зависит объем заказов. Например, предоставление скидки торговой сети, в зависимости от «выбранного» объема. Также можно использовать снижение цен, чтобы выйти на новые сегменты рынка и привлечь к товару новых покупателей. А также можно попробовать продавать хлеб, нарезанный на одинаковые кусочки и красиво упакованный – это придаст эстетический вид продукту и облегчит процесс приготовления к трапезе.

Важнейшим показателем финансовых результатов деятельности предприятия является прибыль, основную часть которой оно получает от реализации произведенной продукции.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции, ее структуры, себестоимости продукции и уровня реализационных цен.

П=∑[Vрпобщ*Удi*(Ci - Цi)] (1)

где Vрп – объем реализации продукции, кг.;

Удi – структура реализованной продукции;

Сi – себестоимость реализованной продукции, руб.;

Цi – розничная цена продукции, руб.

Рассчитаем объем прибыли от реализации продукции ОАО «Нефтекамский хлебокомбинат» по товарным группам.

В нашем случае прибыль от реализации продукции примет вид:

Птг=Vрптг *(Цсртг-Ссртг) (2)

где Птг – прибыль от реализации продукции товарной группы, руб.;

Vрптг – объем производства товарной группы, тыс.шт.;

Цсртг- среднерозничная продукции товарной группы, руб.;

Ссртг - средняя себестоимость продукции товарной группы, руб.

Проанализируем динамику прибыли от реализации продукции ОАО «Нефтекамский хлебокомбинат» за последние три года функционирования предприятия. Для этого проанализируем ценовые показатели предприятия в динамике трех лет.

Средние розничные цены на продукцию товарных групп представлены в таблице 2.3.

Таблица 2.3 – Средние розничные цены на продукцию ОАО «Нефтекамский хлебокомбинат»

| Товарная группа | 2007 год, руб. | 2008 год, руб. | 2009 год, руб. | Отклонение, % | |

| 2008/2007 | 2009/2008 | ||||

| Традиционные хлебобулочные изделия, руб. | 22,30 | 25,10 | 26,80 | 11,15 | 6,34 |

| Лечебно-оздоровительные и улучшенные хлеба, руб. | 25,60 | 27,30 | 27,60 | 6,22 | 1,08 |

| Сухаро-бараночные изделия, руб. | 33,80 | 42,40 | 48,10 | 20,28 | 11,85 |

| Торты, руб. | 267,80 | 289,20 | 293,30 | 7,40 | 1,39 |

| Кондитерские изделия, руб. | 56,80 | 62,30 | 65,70 | 8,82 | 5,17 |

Как видно из таблицы 2.3, средняя розничная цена на все изделия с каждым годом растет. В 2008 году по сравнению с 2007 годом цены на традиционные хлебобулочные изделия выросли на 11,1%, на лечебно-оздоровительную продукцию на 6,2%, на сухаро-бараночные изделия цены выросли на 20,2%, на торты – на 7,2%, а цены на кондитерские изделия выросли на 8,8%. В 2009 году по сравнению с 2008 годом цены на изделия данных товарных групп выросли на 6,3%, 1,0%, 11,8%, 1,3%, 5,1% соответственно.

Далее проанализируем себестоимость продукции в динамике последних трех лет, представленную в таблице 2.4.

Таблица 2.4 – Средняя себестоимость продукции ОАО «Нефтекамский хлебокомбинат»

| Товарная группа | 2007 год, руб. | 2008 год, руб. | 2009 год, руб. | Отклонение, % | |

| 2008/2007 | 2009/2008 | ||||

| Традиционные хлебобулочные изделия, руб. | 16,30 | 18,60 | 20,70 | 12,36 | 10,14 |

| Лечебно-оздоровительные и улучшенные хлеба, руб. | 23,40 | 25,60 | 25,70 | 8,59 | 0,38 |

| Сухаро-бараночные изделия, руб. | 31,10 | 41,10 | 46,00 | 24,14 | 10,65 |

| Торты, руб. | 266,30 | 287,79 | 292,05 | 7,46 | 1,45 |

| Кондитерские изделия, руб. | 54,50 | 60,10 | 63,60 | 9,31 | 5,50 |

Как видно из таблицы 2.4, средняя себестоимость на все изделия также с каждым годом растет. В 2008 году по сравнению с 2007 годом себестоимость традиционных хлебобулочных изделий выросла на 12,3%, лечебно-оздоровительной продукции на 8,5%, себестоимость сухаро-бараночных изделий выросла на 24,1%, тортов – на 7,4%, а себестоимость кондитерских изделий выросла на 9,3%. В 2009 году по сравнению с 2008 годом себестоимость на изделия данных товарных групп также выросла на 10,1%, 03%, 10,6%, 1,4%, 5,5% соответственно.

Рассчитаем прибыль от реализации товарной группы «традиционные хлебобулочные изделия» по формуле (2).

Птг(2007) = 3057,39*(22,30-16,30) = 18 344,34 тыс. руб.

Птг(2008) = 3449,5*(25,10-18,60) = 22 421,75 тыс. руб.

Птг (2009) = 3997,58*(26,80-20,70) = 24 385,23 тыс. руб.

Рисунок 2.12 - Динамика объема продаж товарной группы «лечебно оздоровительные и улучшенные хлеба»

На представленном выше рисунке 2.12 также наблюдаем этап растущей зрелости жизненного цикла товарной группы. В данную группу вошли изделия с содержанием каких-либо добавок, витаминов и обладающие какими-либо оздоровительными действиями. С 2006 года на хлебокомбинате стали выпускать хлеб «Богородский» 0,55 кг. (хлеб, приготовленный при полном отсутствии хлебопекарных дрожжей, на хмелевой закваске). Реализация данного продукта дала рост объема реализации данной группы.

В современном мире все чаще потребитель начинает обращать особое внимание на продукцию, полезную для здоровья. Развитие данной товарной группы также связано с благосостоянием населения, с ростом которого потребитель переходит от дешевых к более дорогим продуктам. В данной ситуации продукт хотя и не дешевый, но продает себя сам за счет своих полезных свойств.

Здесь можно применить рекламу, уделив особое внимание мотивам, которыми руководствуются покупатели при выборе изделий, сделать акцент на полезных свойствах продукции, на качественных отличиях данной товарной группы от более традиционной.

Продолжая исследование по формуле (2) рассчитаем прибыль от реализации продукции данной товарной группы.

Птг (2007) = 907,4*(25,60-23,40) = 1 996,28 тыс. руб.

Птг (2008) = 1353,64*(27,30-25,60) = 2 301,18 тыс. руб.

Птг (2009) = 1473,46*(27,60-25,70) = 2 799,57 тыс. руб.

Рисунок 2.13 - Динамика объема продаж товарной группы «сухаро бараночные изделия»

Как мы видим на приведенном графике, данная товарная группа находится на этапе растущей зрелости, когда объем продаж стабильно увеличивается. В данной ситуации можно также применить рекламу, уделив особое внимание мотивам, которыми руководствуются покупатели. Разнообразить ассортимент, улучшить качество упаковки, освоить новые каналы сбыта для более прочного завоевания рынка.

Прибыль от реализации данного сегмента ассортиментной линейки составит:

Птг (2007) = 578,53*(33,80-31,10) = 1 562,03 тыс. руб.

Птг (2008) = 688,97*(42,20-40,10) = 1 584,63 тыс. руб.

Птг (2009) = 841,86*(48,10-46,00) = 1 767,9 тыс. руб.

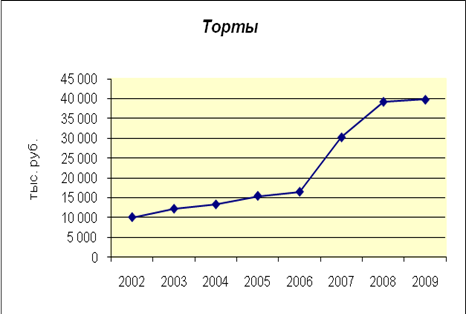

Рисунок 2.14 - Динамика объема продаж товарной группы «торты»

На представленном выше рисунке 2.14 наблюдаем этап растущей зрелости жизненного цикла товарной группы, так же как и в предыдущих случаях.

Сегодня отмечается тенденция приобретения тортов не только к праздникам, но и для повседневного употребления. В связи с этим на предприятии была разработана целая линейка медовых тортов, реализация которых обеспечила полученную на графике динамику. Для этой цели была закуплена итальянская линия по сборке тортов. Согласно маркетинговым исследованиям, представленным выше в дипломе, потребители хотят видеть торты на сливках, так называемые «легкие», в этом направлении и ведется работа. Так как рынок перспективный следует диверсифицировать данную группу.

На хлебокомбинате также ведется работа по разработке бренда, что в дальнейшем позволит увеличить продажи.

Далее рассчитаем прибыль от реализации продукции по формуле (2).

Птг (2007) = 1467,44*(267,80-266,30) = 2 201, 16 тыс. руб.

Птг (2008) = 1567,18*(289,20-287,79) = 2 209,72 тыс. руб.

Птг (2009) = 1713,85*(293,30-292,05) = 2 142,31 тыс. руб.

Рисунок 2.15 - Динамика объема продаж товарной группы «кондитерские изделия»

Данная товарная группа находится на стадии роста, когда стабильный объем производства и продаж постоянно увеличивается. Изделия данной группы относительно сегмента тортов, имеют менее высокую цену, однако их потребление носит более частый, практически ежедневный характер. В данной ситуации рекомендуется стимулирование каналов сбыта и потенциальных потребителей, проведение широкомасштабных рекламных компаний.

Прибыль от реализации продукции здесь составит:

Птг (2007) = 479,85*(56,80-54,50) = 1 103,65 тыс. руб.

Птг (2008) = 490,05*(62,30-60,10) = 1 078,11 тыс. руб.

Птг (2009) = 538,15*(65,70-63,60) = 1 130,11 тыс. руб.

Для более полной оценки финансового состояния предприятия необходимо рассчитать прибыль от реализации продукции по предприятию в целом, которая в нашем случае примет вид:

Прпобщ= ∑Прптг (3)

где Прпобщ – прибыль от реализации по предприятию в целом, руб.;

Прптг – прибыль от реализации товарной группы, руб.

Прибыль от реализации продукции в целом по ОАО «Нефтекамский хлебокомбинат» составит:

Прп2007= 18 344,34+1 996,28+1 562,03+2 201,16+1 103,65= 25 207, 46 тыс. руб.

Прп2008= 22 421,75+2 301,18+1 584,63+ 2 209,72+1 078,11= 29 595,39 тыс. руб.

Прп2009= 24 385,23+2 799,57+1 767,9+2 142,31+1 130,11= 32 225,12 тыс. руб.

Проанализировав полученные данные, мы видим положительную динамику роста объема прибыли от реализации продукции по предприятию в целом. Темп роста в 2008 году составил 14,82%, в 2009 году – 8,88%.

Далее рассчитаем еще один важный финансовый показатель – рентабельность маркетинговых затрат на предприятии, которая показывает сколько предприятие имеет прибыли с каждого рубля вложенных в маркетинг средств.

Reмз= Прпобщ/Зм (4)

где Reмз – рентабельность маркетинговых затрат, %;

Зм – затраты на маркетинг (маркетинговый бюджет предприятия), руб.

В 2007 году расходы на маркетинговый бюджет составили по предприятию 930 тыс. руб. (приложение Б). Тогда, рентабельность маркетинговых затрат, согласно формуле (4) составит:

Reмз (2007) = 25 207,46/930= 27,10 %

В 2008 году маркетинговый бюджет составил 1 260 тыс. руб. (приложение В), рентабельность маркетинговых затрат составит:

Reмз (2008) = 29 595,39/1 260= 23,48 %

В 2009 году расходы на маркетинг составили 1 350 тыс. руб. (приложение Г), тогда рентабельность маркетинга будет равна:

Reмз (2009) = 32 225,12/1 350= 23,87 %

Рентабельность – относительный показатель, определяющий уровень доходности бизнеса, который характеризует эффективность работы предприятия в целом и доходность определенных направлений деятельности. Она более полно, чем прибыль характеризует окончательные результаты хозяйствования.

Анализируя структуру товарного ассортимента ОАО «Нефтекамский хлебокомбинат», жизненные циклы товарных групп, можно сделать вывод, что доля выпуска традиционных хлебобулочных изделий максимальна, как в натуральном выражении, так и в денежном выражении, что объясняется в основном социальной значимостью данных изделий для потребителей. Однако не менее важным и значимым для предприятия является сегмент тортов, как наиболее интересный и перспективный. Для выявления стратегических направлений развития хлебокомбината необходимо продолжение исследования и анализа информации о потребителях и продукции.

Похожие работы

... коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств) свидетельствует об опасности неплатежеспособности и нередко затрудняет возможность получения кредита. 2 Анализ финансового состояния ОАО «Нефтекамский хлебокомбинат» 2.1 Технико - экономическая характеристика ОАО «Нефтекамский хлебокомбинат» 2.1.1 Организационная структура ...

0 комментариев