Научно-исследовательский раздел

Конкурентоспособность. Её место в стратегии маркетинга

Комплекс маркетинга

Маркетинговые акции. Их влияние на конкурентоспособность продукции

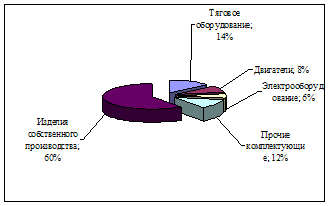

Характеристика выпускаемой продукции и рынков её сбыта

Оценка общего экономического состояния

Стратегия маркетинга

Анализ технико-экономических показателей работы предприятия

Анализ движения и эффективности использования основных фондов предприятия

Анализ выручки и себестоимости реализованной продукции

Анализ рентабельности

Анализ показателей финансового состояния предприятия

Сводные показатели хозяйственной деятельности предприятия

Проектный раздел

Реклама продукции

Обновление и продвижение сайта

Полиграфия, создание сувенирной и представительской продукции

Разработка зенкера, приспособления для обработки отверстий

Охрана труда и экологическая безопасность: обеспечение основных санитарных требований к производству ОАО «БАТЭ»

Санитарные требования промышленного предприятия ОАО «БАТЭ»

Навигация

Анализ движения и эффективности использования основных фондов предприятия

Повышение конкурентоспособности товара на основе маркетингового подхода (на примере ОАО "БАТЭ")

145618

знаков

49

таблиц

13

изображений

2.6.2 Анализ движения и эффективности использования основных фондов предприятия

Рассмотрим показатели состава, структуры и динамики основных фондов в таблице 2.10.

Таблица 2.10 - Анализ состава, структуры и динамики основных фондов за 2008 год

| Показатели | На начало 2008 г. | Поступило | Выбыло | На конец 2008 г. | Изменения | |||

| сумма, тыс.р. | уд.вес, % | сумма, тыс.р. | уд.вес. % | сумма, т.р. | уд.вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Здания | 46890 | 62,3 | 50 | 25 | 46915 | 62,2 | 25 | -0,1 |

| Продолжение таблицы 2.10 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Сооружения | 634 | 0,8 | 634 | 0,8 | 0 | 0,0 | ||

| Машины и оборудование | 20260 | 26,9 | 100 | 13 | 20347 | 27,0 | 87 | 0,1 |

| Транспортные средства | 5630 | 7,5 | 100 | 49 | 5681 | 7,5 | 51 | 0,1 |

| Производствен ный и хозяйственный инвентарь | 1560 | 2,1 | 1560 | 2,1 | 0 | 0,0 | ||

| Другие виды основных средств | 256 | 0,3 | 256 | 0,3 | 0 | 0,0 | ||

| Итого: | 75230 | 100 | 250 | 162 | 75393 | 100 | 163 | 0,0 |

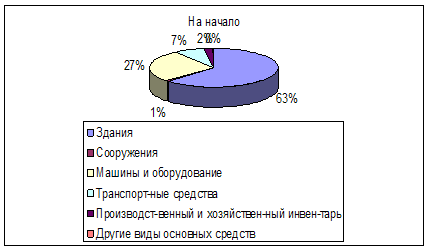

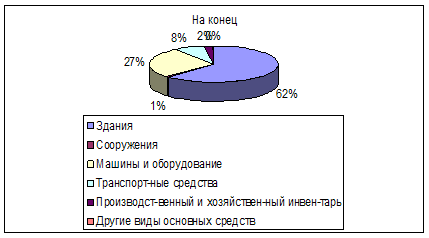

Как показывает таблица, основные фонды предприятия состоят из зданий, сооружений, машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря и других видов основных средств. В их состав входят производственные и непроизводственные основные фонды.

Рисунок 2.7 - Анализ структуры ОФ (на начало 2008 г.)

Рисунок 2.8 - Анализ структуры ОФ (на конец 2008 г.)

В анализируемом периоде происходит движение основных средств.

Основная доля приходится на поступление на сумму 250 млн.р., выбытия меньше – на сумму 162 млн.р.

Как следует из таблицы, основной удельный вес в основных средствах занимают производственные основные фонды –62,2% наконец 2008 года.

Таблица 2.11 - Анализ коэффициентов движения основных фондов

| Показатели | Формула расчета | 2006 | 2007 | 2008 | |||

| Коэффициент обновления | 0,0091 | 0,0033 | |||||

где | |||||||

| Коэффициент выбытия |

где | 0,007 | 0,011 | 0,0022 | |||

| Продолжение таблицы 2.11 | |||||||

| Показатели | Формула расчета | 2006 | 2007 | 2008 | |||

| Коэффициент износа |

| 0,44 | 0,46 | 0,45 | |||

| где | |||||||

| Коэффициент годности |

где | 0,53 | 0,54 | 0,55 | |||

Коэффициент износа показывает, что основные фонды предприятия изношены на 45 – 46 %, соответственно годность ОПФ составляет 54 – 55 %.

Таким образом, расчет и оценка показателей движения основных средств показали, что происходит увеличение величины основных фондов.

Выбытие устаревших основных фондов сокращается, увеличивается обновление основных фондов, но в то же время срок обновления сокращается, что говорит об ускорении обновления основных средств на предприятии.

Показатели эффективности использования основных фондов приводятся в таблице 2.12.

Таблица 2.12 - Расчет показателей эффективности использования основных фондов

| Показатели | 2006 | 2007 | 2008 | 2007/2006,% | 2008/2007,% |

| Среднегодовая стоимость ОПФ, млн. р. | 73560 | 74630 | 75314 | 1,45 | 0,92 |

| Объем реализации продукции, млн. р. | 147365 | 178507 | 213302 | 21,13 | 19,49 |

| Фондоотдача, р. | 2,00 | 2,39 | 2,83 | 0,39 | 0,44 |

| Фондоемкость, р. | 0,50 | 0,42 | 0,35 | -0,08 | -0,06 |

Данные таблицы 2.9 указывают на то, что показатели эффективности использования основных фондов имеет тенденцию к росту: фондоотдача за 2006-2008 повысилась на 0,83 р.

Похожие работы

... научно-исследовательских и опытно-конструкторских работах (НИОКР), производственных, конструкторских, управленческих и информационных технологиях. 2. Анализ уровня и экономического значения кооперирования производства Рассмотрим значение кооперирования производства на примере крупнейшего белорусского предприятия – ПО «БелАЗ». 17 апреля 1958 года было принято Постановление ЦК КПСС и Совмина ...

0 комментариев