Теоретический раздел

Способы продвижения продукции

Приемы мерчандайзинга в ресторане

Характеристика предприятия

Анализ конкурентной среды

Анализ организационной структуры и трудовых ресурсов предприятия

Анализ финансово – хозяйственной деятельности предприятия

Выводы по аналитическому разделу

Разработка и введение карты коллекционных вин

Внедрение искусства карвинга

Формирование маркетинговых коммуникаций

Экономический раздел

Расчет прибыли и рентабельности от проекта

Навигация

Анализ финансово – хозяйственной деятельности предприятия

Разработка мероприятий по продвижению продукции ресторана "Гиппопо" в развлекательном комплексе "Гиппопо" (г. Волгоград)

103533

знака

13

таблиц

13

изображений

2.7 Анализ финансово – хозяйственной деятельности предприятия

Анализ финансово – хозяйственной деятельности предприятия проводится по данным бухгалтерской отчётности.

Цель анализа – обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта, характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде.

Товарооборот предприятия общественного питания характеризует объем его производственной и торговой деятельности. Он является одним из основных показателей характеризующих хозяйственную деятельность предприятия общественного питания.

Товарооборот предприятия включает в себя две основные части:

- реализацию продукции собственного производства;

- реализацию покупных товаров.

Товарооборот по продукции собственного производства рассчитывается исходя из определения продажной стоимости всей продукции собственного производства, предусмотренной ассортиментным перечнем ресторана, а также на основе данных о расходе сырья на приготовление продукции собственного производства. Наценка на продукты установлена на основе конъюнктуры рынка с учетом возмещения издержек обращения в размере 100%. Наценка на покупные товары составляет 100%, в том числе на алкогольную продукцию.

Ставка НДС в размере 10% применяется к перечню товаров, утвержденному Постановлением Правительства РФ от 05.08.00 г. № 117-ФЗ.

Финансово – хозяйственная деятельность предприятия характеризуется рядом показателей:

- валовой товарооборот - финансовый показатель всех продаж в сфере товарного обращения, равный сумме оптового и розничного товарооборота;

- валовая прибыль характеризует конечный финансовый результат хозяйственной деятельности предприятия и представляет собой сумму прибыли от реализации продукции и покупных товаров, основных фондов и другого имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Рассмотрим основные финансово - экономические показатели деятельности предприятия за период с начала открытия, июль 2006 года по 2008 год, которые приводятся в таблице 3

Таблица 3

Финансово-экономические показатели ресторана «Гиппопо» в период с июля 2006 по 2008 год

| Показатели | 2 полугодие 2006г | 1 полугодие 2007г | 2 полугодие 2007г | |

| Валовой товарооборот, тыс. руб. | 8375,15 | 7200,25 | 10800,38 | |

| Себестоимость продукции тыс. руб. | 2512,55 | 2160,08 | 3240,11 | |

| Валовый доход в т.ч. НДС | 5862,60 | 5040,17 | 7560,27 | |

| Валовый доход без НДС | 5276,34 | 4536,15 | 6804,24 | |

| Издержки производства и обращения | 3350,06 | 2880,10 | 4320,15 | |

| Валовая прибыль | 1926,28 | 1656,05 | 2484,09 | |

| Налог на прибыль | 462,31 | 397,45 | 596,18 | |

| Чистая прибыль | 1463,97 | 1258,60 | 1887,91 | |

| Рентабельность продаж | 17,48 | 17,48 | 17,48 | |

| Рентабельность деятельности | 43,70 | 43,70 | 43,70 |

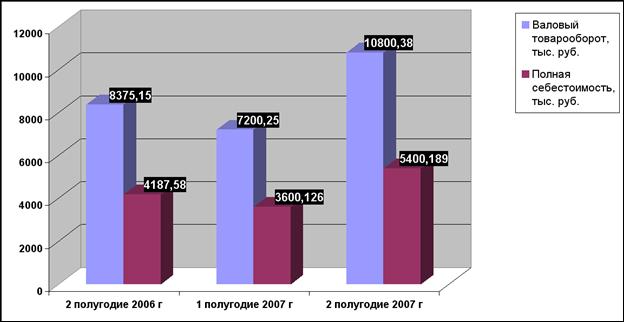

Рис.12. Изменение валового товарооборота и себестоимости продукции за анализируемый период

Рис.12. Изменение валового товарооборота и себестоимости продукции за анализируемый период

За анализируемый период финансово-хозяйственной деятельности ресторана «Гиппопо», наблюдается динамика роста валового товарооборота и прибыли. В начале 1-го полугодия 2007 года наблюдается спад товарооборота по отношению ко 2-му полугодию 2007 года, который обусловлен спадом спроса на услуги предприятия после новогодних праздников. Рост товарооборота за 2007 год составляет 50%.

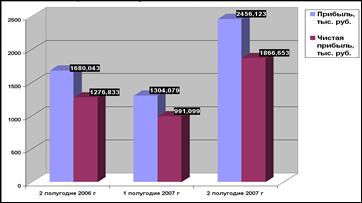

Рис.13 Изменение прибыли и чистой прибыли за анализируемый период

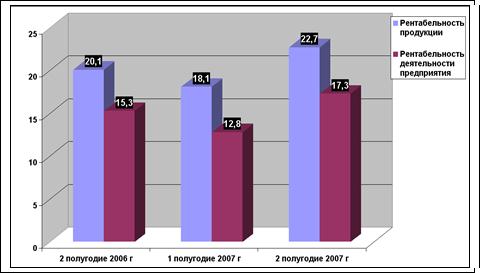

Рис.14 Динамика рентабельности продукции и рентабельности деятельности предприятия

Рентабельность является одним из основных критериев оценки эффективности работы предприятия. Рентабельность продукции и рентабельность деятельности показывает, что динамики роста не наблюдается. За 2007 год показатели рентабельности стабильны, для увеличения роста рентабельности необходимо проводить маркетинговые мероприятия, которые будут способствовать увеличению спроса на услуги, предоставляемые рестораном «Гиппопо» и тем самым увеличивать валовый товарооборот и прибыль предприятия.

0 комментариев