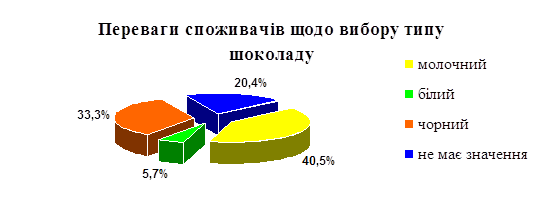

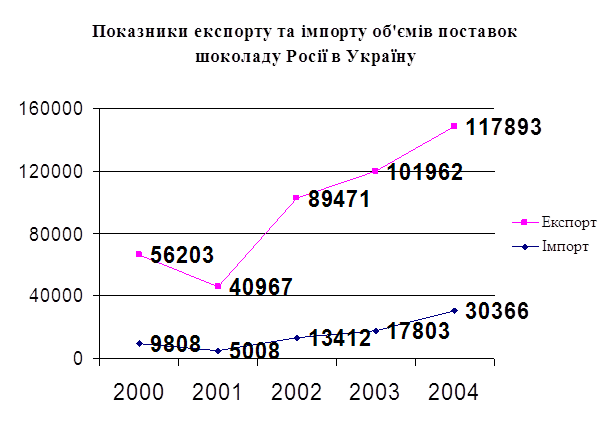

СУЧАСНИЙ СТАН РИНКУ ШОКОЛАДУ В УКРАЇНІ

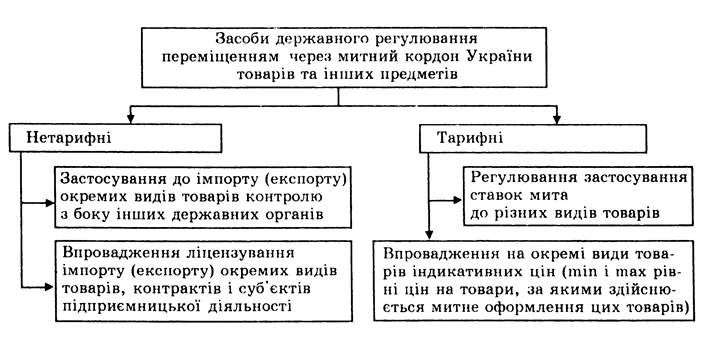

ДМСУ ЯК СТРУКТУРА ДЕРЖАВНОГО КОНТРОЛЮ ЩОДО ПЕРЕМІЩЕННЯ ЧЕРЕЗ МИТНИЙ КОРДОН ТОВАРІВ ТА ІНШИХ ПРЕДМЕТІВ

ЗАКОНОДАВЧА БАЗА, ЯКА РЕГЛАМЕНТУЄ ПОРЯДОК І ПРАВИЛА ПРОПУСКУ ШОКОЛАДУ

КЛАСИФІКАЦІЯ ТОВРОЗНАВЧА ШОКОЛАДУ ТА ЗА УКТ ЗЕД, ЩО ОФОРМЛЯЄТЬСЯ НА ПІВНІЧНІЙ РЕГІОНАЛЬНІЙ МИТНИЦІ

Дослідження шоколаду з молоком і з вершками

ДСЛІДЖЕННЯ ФІЗИКО-ХІМІЧНИХ ПОКАЗНИКІВ ШОКОЛАДУ

МИТНИЙ КОНТРОЛЬ ТА МИТНЕ ОФОРМЛЕННЯ ПРИ ПЕРЕМІЩЕННІ ШОКОЛАДУ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ

ПОРЯДОК НАРАХУВАННЯ МИТНИХ ПЛАТЕЖІВ НА ШОКОЛАДНІ ВИРОБИ

Навигация

ЗАКОНОДАВЧА БАЗА, ЯКА РЕГЛАМЕНТУЄ ПОРЯДОК І ПРАВИЛА ПРОПУСКУ ШОКОЛАДУ

Товарознавча експертиза шоколаду, що підлягає митному оформленню з метою випуску у вільний обіг

133765

знаков

11

таблиц

1

изображение

1.3. ЗАКОНОДАВЧА БАЗА, ЯКА РЕГЛАМЕНТУЄ ПОРЯДОК І ПРАВИЛА ПРОПУСКУ ШОКОЛАДУ

Державна митна служба в Україні регулюється Законом “Про митну справу“, Законом України “Про зовнішньоекономічну діяльність України“, Митним кодексом України, Законом України "Про митний тариф" та іншими законодавчими актами [3].

З метою захисту національного товаровиробника, стимулювання експорту товарів, сприянню зміцнення системи митних органів, удосконалення процедур митного контролю, посилення боротьби з незаконним переміщенням предметів та іншими правопорушеннями кожна держава визначає комплекс заходів, що регулюють порядок та умови пропуску через митний кордон товарів, послуг, транспортних засобів та інших предметів.

Митний кодекс України введено в дію Постановою Верховної Ради України від 12.12.1992року за № 1970-ХІІ. Визначаючи правові, економічні та організаційні основи митної справи в Україні, він спрямований на захист економічного сувернітету та економічної безпеки України, активізацію її зовнішньоторговельної діяльності. Кодекс має на меті забезпечити виконання митними та іншими державними органами, громадянами, суб`єктами зовнішньоекономічної діяльності прав та обов`язків у галузі митної справи[9].

Ряд Указів Президента України спрямовано на регулювання зовнішньоекономічної діяльності. Даними Указами в Україні введено в дію правила “Інкотермс-90”, розроблено державну політику регулювання імпорту, введено в дію систему валютного та експортного контролю, обліку окремих видів зовнішьоекономічних договорів (контрактів), регулювання бартерних (товарообмінних) операцій, визначено основні механізми та порядок проведення деяких зовнішньоекономічних операцій.

Перш за все, це наказ ДМСУ від 14 жовтня 2002р. № 561 “Про порядок здійснення митного оформлення товарів та транспортних засобів із застосуванням вантажно-митної декларації”, який дозволяє вдосконалити організацію митного контролю та визначає послідовність дій посадових осіб митних органів при здійсненні митного оформлення шоколаду, що прискорює їх пропуск через митний кордон України[16].

Основні положення тарифного регулювання в Україні викладено в Законі “Про Єдиний митний тариф” від 5 лютого 1992 року, а ставки імпортного мита затверджено Декретом Кабінету Міністрів України від 11 січня 1993року за №4-93 “Про Єдиний митний тариф України”. Законом України “Про Єдиний митний тариф” визначено, що ввізне мито нараховується на товари, в тому числі і на шоколад, які підлягають митному оподаткуванню на базі їх митної вартості. Митний тариф за своїм економічним складом та характером дії належить до вартісних ринкових регуляторів зовнішньоторговельного обороту[1,2].

Законом України від 23.09.94 р. за № 185/94-ВР “Про порядок здійснення розрахунків в іноземній валюті” встановлено термін проведення розрахунків у іноземній валюті при здійсненні зовнішньоекономічних операцій суб`єктами зовнішньоекономічної діяльності[4].

Документом, який регулює зовнішньоекономічну діяльність в Україні, є Закон України від 16 квітня 1991року за №959-ХІІ “Про зовнішньоекономічну діяльність”, який запровадив правове регулювання видів зовнішньоекономічної діяльності, визначив коло фізичних і юридичних осіб, що мають право займатися нею, заклав основи зовнішньоекономічного законодавства України як незалежної держави[5].

Крім того, з метою захисту національного товаровиробника, стимулювання експорту шоколадних виробів, а також для забезпечення митного контролю та для застосування засобів державного регулювання при ввезенні на митну територію України, вивезенні за її межі та транзиті даних виробів використовується також комплекс інших документів, які визначені нашою державою і регламентують порядок і правила пропуску шоколаду .

Інструкція ДМСУ від 9 грудня 1999р. № 1178/145/90 “Про визначення переліку документів, необхідних для митного оформлення товарів, майна, транспортних засобів та інших предметів, які переміщуються через митний кордон України в режимах імпорт, експорт, транзит” дозволяє визначити сукупність документів, які будуть необхідні для здійснення митного оформлення шоколаду в різних митних режимах[20].

Наказ ДМСУ від 8 грудня 1998р. № 771 “Про затвердження Положення про порядок здійснення контролю за доставкою вантажів у митниці призначення” дозволяє встановити надійний контроль за переміщенням шоколадних виробів між митницями України, оперативно відреагувати у разі виникнення ускладень чи непередбачених ситуацій під час такого переміщення, підвищення рівня відповідальності осіб, що здійснюють перевезення вантажів, а також для ведення статистичної обробки та аналізу інформації про вантажі, які переміщуються.

Дія цього документу поширюється на переміщення тих шоколадних виробів, які перебувають під митним контролем та переміщується між митницями на територією України всіма юридичними та фізичними особами[15].

Наказ ДМСУ від 24 квітня 1999р. № 240 “Про затвердження порядку заповнення та використання попереднього повідомлення” забезпечує здійснення контролю за доставкою виробів шоколаду, які ввозяться на митну територію України в митному режимі імпорт та переміщуються з будь-якою метою, крім транзиту[18].

Відповідно до Наказу ДМСУ від 9 липня 1997р. № 307 “Про затвердження Інструкції про порядок заповнення вантажної митної декларації” визначається загальний порядок заповнення граф вантажної митної декларації, які містять відомості про товар та мету його переміщення через митний кордон України або про зміну митного режиму щодо нього, а також інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики і нарахування митних платежів[17].

Нарахування митних платежів, в тому числі мита та митних зборів, при митному оформленні та переміщенні шоколадних товарів через митний кордон України здійснюється відповідно до таких законодавчих актів, як постанова Кабінету Міністрів України від 27 січня 1997р. № 65 “Про ставки митних зборів”, № 363 “Про затвердження порядку справляння митних зборів, які нараховуються за ВМД”.

Керуючись Постановою Кабінету Міністрів України від 5 жовтня 1999р. №1598 “Про затвердження порядку визначення митної вартості товарів та інших предметів у разі переміщення через митний кордон України” проводиться визначення митної вартості шоколаду. Митна вартість є основою для нарахування мита, митних зборів та інших митних платежів, а також для встановлення вартості товарів для інших митних цілей, включаючи стягнення штрафів та застосування інших санкцій за порушення митних правил, передбачених законодавчими актами України, і для ведення митної статистики[7].

РОЗДІЛ II ТОВАРОЗНАВЧА ЕКСПЕРТИЗА ШОКОЛАДУ, ЯКИЙ НАДХОДИТЬ В УКРАЇНУ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ

Похожие работы

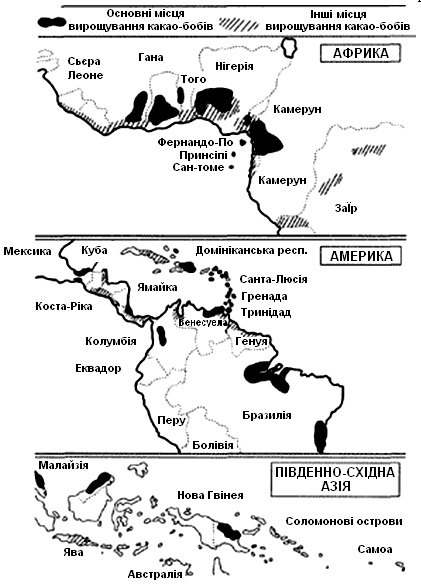

... ій - 21-30, кальцій - 5-10. У складі какеовели цих елементів в середньому в 3,2 разе більше. [2] 1.3. Законодавча база, що регламентує порядок митного оформлення какао-бобів та продуктів їх переробки при переміщенні через митний кордон України Україна не має власних ресурсів для покриття потреби в какао-бобах та продуктів їх переробки, тому змушена імпортувати їх. Дєяка частина імпорту ...

... України. До товарів, що імпортуються на територію України, застосовується національний режим сертифікації. Шоколад підлягає обов’язковій сертифікації, тому при переміщенні через митний кордон України шоколад повинен мати обов’язково сертифікат відповідності (додаток ). До засобів нетарифного регулювання відноситься також контроль державних органів: · експортний контроль · ...

... ) всі досліджувані зразки відповідають вимогам ДСТУ 4391:2005. Смак та запах зразків є властивим какао-порошку, без стороннього присмаку та запаху. Колір зразків №1, №2, №3 і №5 – коричневий, а зразок №4 має світло-коричневий колір (таблиця 2.2). Таблиця 2.2 – Результати дослідження органолептичних показників якості відповідно до ГОСТ 5897-90. Органолептичні показники Зовнішній вигляд Смак ...

0 комментариев