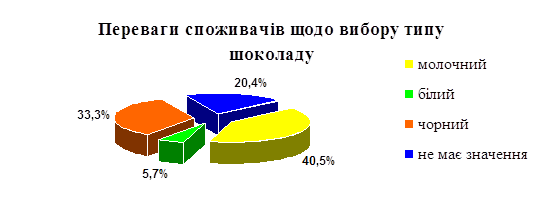

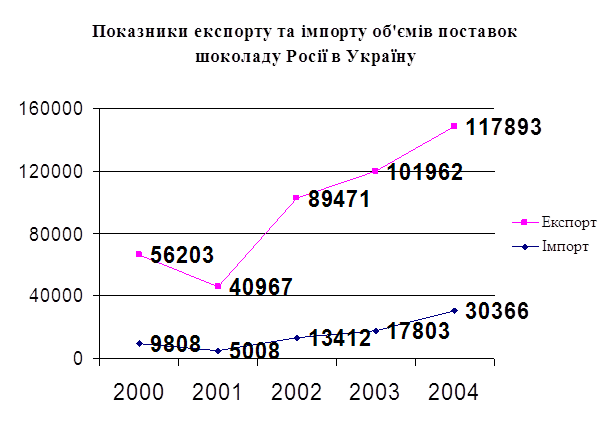

СУЧАСНИЙ СТАН РИНКУ ШОКОЛАДУ В УКРАЇНІ

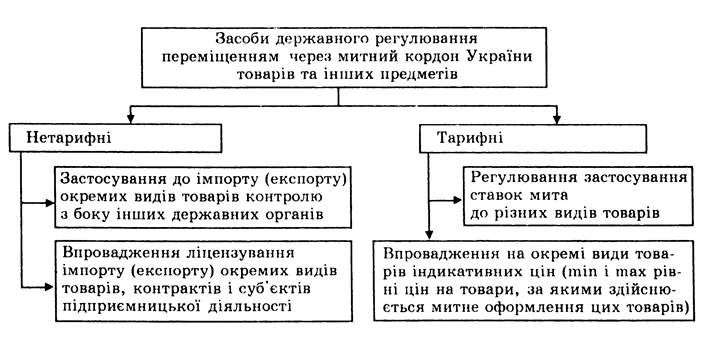

ДМСУ ЯК СТРУКТУРА ДЕРЖАВНОГО КОНТРОЛЮ ЩОДО ПЕРЕМІЩЕННЯ ЧЕРЕЗ МИТНИЙ КОРДОН ТОВАРІВ ТА ІНШИХ ПРЕДМЕТІВ

ЗАКОНОДАВЧА БАЗА, ЯКА РЕГЛАМЕНТУЄ ПОРЯДОК І ПРАВИЛА ПРОПУСКУ ШОКОЛАДУ

КЛАСИФІКАЦІЯ ТОВРОЗНАВЧА ШОКОЛАДУ ТА ЗА УКТ ЗЕД, ЩО ОФОРМЛЯЄТЬСЯ НА ПІВНІЧНІЙ РЕГІОНАЛЬНІЙ МИТНИЦІ

Дослідження шоколаду з молоком і з вершками

ДСЛІДЖЕННЯ ФІЗИКО-ХІМІЧНИХ ПОКАЗНИКІВ ШОКОЛАДУ

МИТНИЙ КОНТРОЛЬ ТА МИТНЕ ОФОРМЛЕННЯ ПРИ ПЕРЕМІЩЕННІ ШОКОЛАДУ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ

ПОРЯДОК НАРАХУВАННЯ МИТНИХ ПЛАТЕЖІВ НА ШОКОЛАДНІ ВИРОБИ

Навигация

ДСЛІДЖЕННЯ ФІЗИКО-ХІМІЧНИХ ПОКАЗНИКІВ ШОКОЛАДУ

Товарознавча експертиза шоколаду, що підлягає митному оформленню з метою випуску у вільний обіг

133765

знаков

11

таблиц

1

изображение

2.2.3. ДСЛІДЖЕННЯ ФІЗИКО-ХІМІЧНИХ ПОКАЗНИКІВ ШОКОЛАДУ

Після органолептичних досліджень цукерок у формі батончиків “Снікерс”, “Марс”, “Мілкі Вей” - виробництва Росії проводились наступні фізико-хімічні досліди: ступінь подрібнення шоколадної маси, (%), відхилення від рецептурного значення масової частки загального жиру в шоколадній масі, (%), відхилення від рецептурного значення масової частки вологи в готовому виробі, (%), масова частка золи, (%), масова частка металевомагнітної домішки, (%). Результати вимірів наведені у таблиці 2.3.

Таблиця 2.3

Порівняльна характеристика фізико-хімічних показників шоколадних виробів

| Найменування показника | Цукерки у формі батончиків “Снікерс”, 1-й зразок | Цукерки у формі батончиків “Марс”, 2-й зразок | Цукерки у формі батончиків “Мілкі Вей”, 3-й зразок | Вимоги згідно ГОСТ 30004.1-93 |

| ступінь подрібнення шоколадної маси, (%) | 95 | 96 | 94 | 96 |

| відхилення від рецептурного значення масової частки загального жиру в шоколадній масі, (%) | 2,5 | 2,8 | 2,3 | +-3 |

| відхилення від рецептурного значення масової частки вологи в готовому виробі, (%) | 0,5 | 0,65 | 0,50 | +0,8 |

| Масова частка золи, (%) | 0,1 | 0,1 | 0.1 | 0,1 |

Аналізуючи таблицю 2.3 можна зробити наступні висновки:

Щодо ступеню подрібнення шоколадної маси, то можна відмити, що вироби відповідають вимогам нормативно-технічної документації.

За вмістом жиру всі шоколадні вироби відповідають ДСТУ (3924-2000), але не відповідають даним, що містяться на упаковці[43].

Щодо вмісту вологи, то можна сказати, що всі зразки відповідають вимогам українських нормативно-технічній документації. Теж саме стосується і масової частки золи. Лише майонез „Європейський” при дослідженні показав гранично допустимі норми, а інші зовсім не мали розкладу на фракції.

Таким чином фізико-хімічні показники якості закордонних шоколадних виробів, що імпортуються до України через Північну регіональну митницю, відповідають українським вимогам нормативної документації, щодо якості шоколадів.

РОЗДІЛ III

МИТНЕ ОФОРМЛЕННЯ ШОКОЛАДУ ПРИ ПЕРЕТИНІ МИТНОГО КОРДОНУ УКРАЇНИ

3.1. МИТНО-ТАРИФНЕ РЕГУЛЮВАННЯ ТА ВИЗНАЧЕННЯ МИТНОЇ ВАРТОСТІ ШОКОЛАДУ

Особливістю сучасних національних систем регулювання зовнішньоекономічної діяльності є їхній комплексний характер, що виявляється у використанні різноманітних інструментів регулювання, які взаємодіють і взаємодоповнюють один одного, а саме: економічного та адміністративного регулювання, а також валютно-фінансових заходів.

Зовнішньоекономічна політика держави — це комплекс заходів, що мають на меті досягнення економікою країни певних переваг на світовому ринку і водночас захист внутрішнього ринку від конкуренції іноземних товарів. Можна сказати, що вона спрямована на стимулювання або обмеження імпорту та експорту товарів.

Головним інструментом такої політики є метод тарифного регулювання, який займає одне з центральних місць у системі державного регулювання зовнішньоекономічної діяльності.

Мито збільшує ціну конкретного імпортного товару при його надходженні на внутрішній ринок країни. Дає змогу національним товаровиробникам підвищувати загальний рівень цін вітчизняних товарів та одержувати додатковий прибуток. Прямо захищає внутрішні ціни і прибутки національних підприємств[26].

Законом України «Про Єдиний митний тариф» визначено порядок формування і застосування митного тарифу України при ввезенні або вивезенні товарів та обкладання їх митом. Систематизований звід ставок мита єдиний для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбачених законами України та її міжнародними договорами.

Ставки митного тарифу встановлюються Законами України і Постановами Кабінету Міністрів України. Зараз діють понад п'ятдесят таких актів законодавства.

Метою розробки пропозицій з питань митно-тарифного регулювання та врахування при цьому інтересів суб'єктів зовнішньоекономічної діяльності і держави в цілому в 1994 р. створено Митно-тарифну раду. До її складу входять представники Міністерства економіки, Державної митної служби, Міністерства фінансів, Міністерства юстиції, Міністерства закордонних справ, Міністерства промисловості, Міністерства сільського господарства, Кабінету Міністрів України[27].

За своєю структурою митний тариф ділиться на експортний та імпортний.

Експортний - інструмент регулювання експорту. Його застосовують окремі країни з метою одержання додаткових бюджетних надходжень і регулювання експорту окремих видів товарів.

Імпортний - головний інструмент митно-тарифного регулювання зовнішньоекономічної діяльності, виконує такі основні функції:

— формує оптимальну товарну структуру імпорту шляхом диференціації ставок на ввезення різноманітних товарів;

— впливає на господарську діяльність підприємств і соціальні умови в суспільстві, виступаючи складовою частиною механізму ціноутворення;

— захищає окремі галузі національної економіки (протекціонізм) від можливого заподіяння їм суттєвих збитків іноземною конкуренцією;

— дозволяє проводити активну зовнішньоторговельну політику та впливати на партнерів у ході торговельних переговорів, формувати митні союзи;

— сприяє оптимізації співвідношення експорту й імпорту держави, валютних витрат і надходжень, досягненню сприятливого тортовельного балансу.

У загальному плані мито являє собою податок на товари, що переміщуються через митний кордон України. Застосовуючи його, держава може регулювати (стимулювати) розвиток певних галузей національної економіки[28].

Визначення митної вартості

Більшість країн світу вирішили стягувати митні платежі як відсоток від вартості товару. Але для вартості товару суттєве значення мають різні чинники, в тому числі й умови поставки товару. Без сумніву, вартість товару, який продавець передає покупцю безпосередньо на складі у своїй країні, буде меншою за вартість цього ж товару за умови, що продавець доставить свій товар у країну покупця за свій рахунок, тобто товар — той самий, а вартість може дуже відрізнятися залежно від умов його передачі продавцем покупцю. Тому необхідність урівняти у правах покупця та продавця щодо митної оцінки незалежно від умов поставки вимагає єдиного підходу різних країн до оцінки товарів саме для митних цілей.

Зазначений підхід повинен забезпечувати єдину митну оцінку для товарів, які поставляються на різних умовах поставки, незважаючи на те, хто дійсно несе витрати (продавець чи покупець).

Зрозуміло, що для кожного бізнесмена дуже важливо, яким способом буде проведена митна оцінка, тому що прямим наслідком її є висновок про економічну доцільність угоди, розрахунок прибутку від зовнішньоекономічної операції та ін. Митна оцінка — це питання розвитку зовнішньої торгівлі між країнами.

Виходячи з вищевикладеного, на Конференції ООН прийнято рішення про загальні правила митної оцінки.

Виходячи з необхідності справедливої, рівноцінної та прозорої (простої) митної оцінки товару за різних умовах поставку введена розрахункова величина — митна вартість.

Митна вартість встановлена міжнародною угодою як ціна, яка фактично сплачена або підлягає сплаті на момент перетину митного кордону. Для визначення митної вартості встановлені єдині критерії: момент перетину митного кордону та ціна угоди (вартість, зазначена в рахунку-фактурі).

За такого підходу значення митної вартості для однакових товарів буде однаковим навіть у випадках, коли зокк поставляються за різними умовами поставки.

Обчислення митної вартості здійснюється насамперед на основі ціни угоди, тобто фактурної вартості товару.

Фактурна (контрактна) вартість — це ціна товару, обумовлена в контракті та відповідно в рахунку-фактурі.

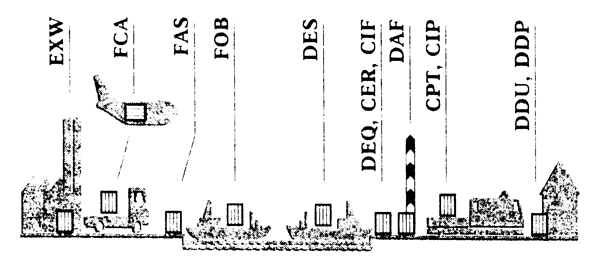

Подальший розрахунок митної вартості здійснюється з урахуванням умов поставки товару згідно з інтерпретацією Міжнародних комерційних термінів Інкотермс, виходячи з того, які витрати включені продавцем до рахунку-фактури й коли вони зроблені — до перетину митного кордону чи після[29].

Тому знання Інкотермс є необхідною умовою для вирішення питань визначення митної вартості, а саме — знання того, які витрати поставки включаються продавцем до рахунку фактури за різних умов поставки.

При обчисленні митної вартості товарів витрати, зроблені до перетину митного кордону (якщо вони не включені до рахунку-фактури), додаються до фактурної вартості: за навантаження товару на транспортний засіб, по страхуванню, сплачене вивізне мито та ін.

Відповідно витрати, зроблені після перетину митного кордону, віднімаються (якщо вони включені до рахунку-фактури).

Ст. 16 Закону України «Про Єдиний митний тариф» дає законодавче визначення терміна «митна вартість».

Постановою Кабінету Міністрів України від 05.10.98 р. №1598 затверджений «Порядок визначення митної вартості товарів та інших предметів у разі переміщення їх через митний кордон України».

Виходячи з необхідності справедливої, рівноцінної та прозорої (простої) митної оцінки товару за 98 затверджений «Порядок визначення митної вартості товарів та інших предметів у разі переміщення їх через митний кордон України».

Головне правило визначення митної вартості — її обчислення на основі рахунку-фактури (ціни угоди) з обов'язковим документальним підтвердженням усіх її складових (наприклад, транспортних витрат та ін.).

При неможливості визначення митної вартості на основі поданих документів (наприклад, відсутній рахунок-фактура та ін.) митні органи визначають її самостійно на основі цін на ідентичні або подібні товари, які діють у провідних країнах-експортерах зазначених товарів та інших предметів.

Згідно з діючим законодавством України митна вартість товарів та інших предметів, які перетинають кордон України, є в більшості випадків основою митного оподаткування.

3.2.ПОРЯДОК РОПУСКУ ШОКОЛАДУ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ

Похожие работы

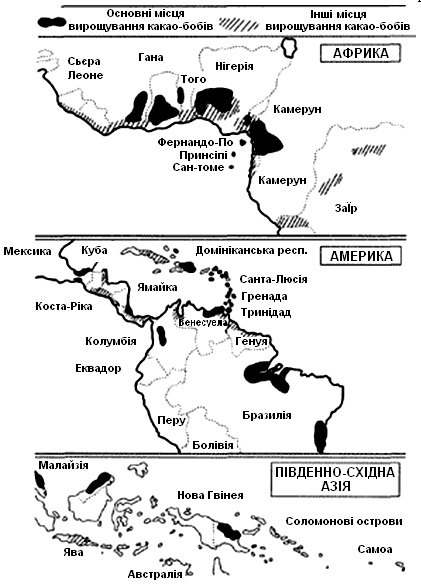

... ій - 21-30, кальцій - 5-10. У складі какеовели цих елементів в середньому в 3,2 разе більше. [2] 1.3. Законодавча база, що регламентує порядок митного оформлення какао-бобів та продуктів їх переробки при переміщенні через митний кордон України Україна не має власних ресурсів для покриття потреби в какао-бобах та продуктів їх переробки, тому змушена імпортувати їх. Дєяка частина імпорту ...

... України. До товарів, що імпортуються на територію України, застосовується національний режим сертифікації. Шоколад підлягає обов’язковій сертифікації, тому при переміщенні через митний кордон України шоколад повинен мати обов’язково сертифікат відповідності (додаток ). До засобів нетарифного регулювання відноситься також контроль державних органів: · експортний контроль · ...

... ) всі досліджувані зразки відповідають вимогам ДСТУ 4391:2005. Смак та запах зразків є властивим какао-порошку, без стороннього присмаку та запаху. Колір зразків №1, №2, №3 і №5 – коричневий, а зразок №4 має світло-коричневий колір (таблиця 2.2). Таблиця 2.2 – Результати дослідження органолептичних показників якості відповідно до ГОСТ 5897-90. Органолептичні показники Зовнішній вигляд Смак ...

0 комментариев