Состояние общей проблемы обоснования и развития мебельного рынка, определение задач

Целевая направленность развития предприятия на региональном

Тенденции развития Российского и регионального рынка мебели

Общая характеристика потребительского спроса и прогноз развития

Особенности рынка мебельной продукции ЮФО, анализ конку

Основные направления совершенствования управления развитием сети мебельных салонов

Обоснование выбора приоритетов расширения сети

Предложения по совершенствованию оргструктуры управления

Предложения по совершенствованию современной

Навигация

Тенденции развития Российского и регионального рынка мебели

Управление развитием сетевой торговли на примере мебельных салонов ООО "Дубль-дон"

99908

знаков

13

таблиц

16

изображений

2. Тенденции развития Российского и регионального рынка мебели

2.1 Состояние производства мебели в России

Согласно экспертным оценкам [19], объем мирового рынка мебели в настоящее время превышает 200 млрд. евро в год, при этом доля России в нем составляет лишь около 0,61% (при населении 2,5% от общемирового).

По данным отдела развития лесопромышленного комплекса Департамента промышленности Минпромэнерго России, в нашей стране мебель производят 5770 предприятий, среди которых более 500 крупных и средних, в мебельном производстве занято 157,9 тыс. человек.

Официальные статистические данные свидетельствуют о том, что объемы производства мебели в России за период с 2000 по 2005 год постоянно растут, составив в 2005 году около 33 млрд. рублей или 1,15 млрд. долларов США (табл.2.1).

Другая значимая тенденция, наблюдаемая в последние годы в российской мебельной отрасли, связана с увеличением доли малых предприятий-производителей. Так, если в 2000 году доля малых предприятий составляла лишь 11%, а 89% внутреннего производства оставались за крупными предприятиями, то уже в 2002 году доля малых предприятий увеличилась почти в два раза, составив 21,8%.

Правда, в последующие два года наблюдалось некоторое уменьшение доли малых предприятий в производстве, в 2005 году составила 15,9% (табл. 3).

Таблица 3

Данные официальной статистики мебельной отрасли России

в 2000-2005 гг.

| Показатели | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. |

| Объемы производства мебели в России, млн. руб. (в текущих ценах, без НДС) | 18475 | 21600 | 26357 | 29290 | 33090 | 34110 |

| Объемы производства мебели крупными и средними предприятиями | 16435 | 18657 | 20621 | 23657 | 27598 | 30015 |

| Объемы производства мебели малыми предприятиями | 2040 | 2943 | 5737 | 5633 | 5492 | 53910 |

| Доля крупных и средних предприятий в объеме производства, % | 89,0 | 86,4 | 78,2 | 80,8 | 83,4 | 84,1 |

| Доля малых предприятий в объеме производства, % | 11,0 | 13,6 | 21,8 | 19,2 | 16,6 | 15,9 |

| Объемы производства мебели в России, млн. долл. США | 657 | 741 | 841 | 954 | 1148 | 134,0 |

Необходимо отметить тот факт, что, по мнению ряда экспертов, данные официальной статистики существенно занижены и реальные значения объемов российского производства мебели выше официальных в 1,5 - 2,5 раза. В частности, по оценкам центра по развитию мебельной промышленности (ЦРМП) Государственного научного центра лесопромышленного комплекса (ФГУП ГНЦ ЛПК), «теневая» экономика в мебельном производстве составляет в настоящее время более 45% от официальных показателей выпуска мебели.

В стоимостном эквиваленте темпы роста производства мебели в России отражают данные таблицы 4.

Таблица 4

Темпы роста российского производства мебели в текущих

и сопоставимых ценах

| Темпы роста производства мебели | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. |

| Объемы производства мебели в России, млн. руб. | 26789 | 31320 | 38218 | 42471 | 47981 | 58937 |

| Темпы прироста в текущих ценах, % | - | 16,91 | 22,02 | 11,13 | 12,98 | 13,11 |

| Темпы прироста в сопоставимых ценах, % | - | 3,74 | 10,03 | 1,76 | 5,19 | 6,11 |

Они свидетельствуют о том, что в период с 2001 по 2005 год наблюдалась стабильная тенденция прироста цен на российскую мебель, наиболее проявившаяся в 2002 году. В 2005 году в текущих ценах российское производство показало 13% прироста. Однако если учесть общее подорожание непродовольственных товаров в 2005 году, можно говорить лишь о 5% приросте цен на мебель.

В структуре мебельного рынка можно выделить два крупных сегмента: мебель для дома и офисная мебель.

Как показывают материалы проведенных исследований, рынок мебели для дома в последние годы характеризует устойчивая тенденция к росту. Тем не менее в 2003...2005 гг. наблюдалось заметное снижение темпов прироста рынка мебели для дома - до 6,11 % в 2005 г. против 13,7% в 2001 году. По мнению экспертов, замедление темпов роста рынка свидетельствует о постепенном насыщении рынка мебели для дома, так в 2005 году в сопоставимых ценах прирост рынка домашней мебели составил 2,32%.

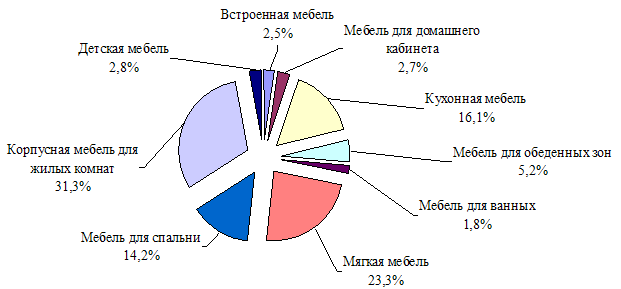

В структуре рынка мебели для дома наибольшую долю занимает корпусная мебель для жилых комнат и прихожих (31,3%) (рис. 4).

Рисунок 4 - Структура российского рынка мебели для дома в 2005 году

Отмечается тенденция к замещению шкафов и стенок встраиваемой мебелью (в основном - прихожими).

Следующий сегмент по объему продаж - это мягкая мебель (23,3%), объем производства которой (по всему ассортиментному ряду в целом) в 2005 году увеличился более чем на четверть - на 25,7% в натуральных показателях по сравнению с 2004 годом. Примечателен факт, что почти половина мягкой мебели производится малыми предприятиями (41,3%). Интересно, что основной тенденцией 2005 года стало снижение популярности мягкой мебели в качестве спального места.

На третьем месте по объему продаж - кухонная мебель (16,1%). В 2005 году емкость рынка кухонной мебели составила 595 тысяч кухонных гарнитуров.

Эксперты считают, что рынок кухонных гарнитуров насыщен на 67%, то есть резервов роста у рынка еще достаточно.

Четвертое место по объемам продаж занимает мебель для спальни (14,2%). Важно отметить, что в стоимостном выражении около 40% этого рынка составляют деревянные кровати. Объем продаж кроватей вырос в натуральном выражении на 11,1%, а в стоимостном - на 22,8%, тем самым выйдя в лидеры по темпам роста на рынке мебели для дома. Еще одной тенденцией рынка мебели для спальни становится замещение корпусных шкафов для спальни встроенными шкафами.

С опережающими мебельный рынок в целом темпами растет рынок мебели для домашнего кабинета. В 2005 году доля прироста этого сегмента составила 22,7% в текущих ценах и 14,3% в сопоставимых ценах. Наибольшую долю объема продаж мебели для домашних кабинетов занимают компьютерные столы (35%). На втором месте - операторские кресла, на третьем - оперативная мебель.

Объемы продаж по основным сегментам мебели для дома на конец 2005 года, приведены в табл. 5.

Таблица 5

Объем продаж мебели для дома на конец 2005 г.

| Сегмент | Объём продаж, млрд. руб. |

| Корпусная мебель для жилых комнат и прихожих | 32,8 |

| Мягкая мебель | 24,4 |

| Кухонная мебель | 16,9 |

| Мебель для обеденных зон | 5,5 |

| Детская мебель | 3,0 |

| Мебель для домашнего кабинета | 2,8 |

| Встроенные шкафы | 2,6 |

| Мебель для ванных комнат | 1,9 |

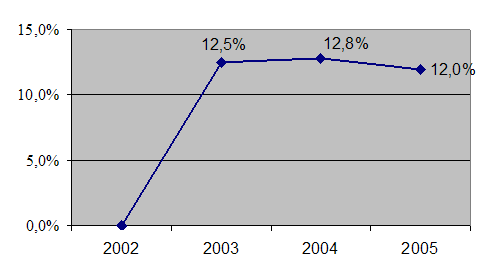

Характеризуя объем российского рынка офисной мебели, необходимо отметить стабильный рост и этого сегмента рынка мебели (рис. 5).

Рисунок 5 - Динамика прироста объема российского рынка офисной мебели в2002-2005 гг.

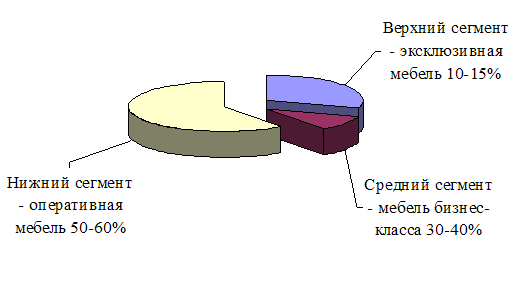

В структуре рынка офисной мебели различают три основных ценовых сегмента. Первый сегмент - это так называемая оперативная мебель, предназначенная для специалистов, не выполняющих руководящих функций (средняя стоимость одного рабочего места - $200-500). Он составляет около 50-60% от общего объема продаж.

Второй сегмент (примерно 30-40% рынка) - мебель бизнес-класса, которой обустраиваются рабочие места руководителей и менеджеров среднего звена ($1-10 тыс.).

Третий сегмент представлен эксклюзивной мебелью, предназначенной для кабинетов первых лиц и топ-менеджмента (от $10 тыс.). На него приходятся оставшиеся 10-15% рынка.

Структуру продаж офисной мебели разных ценовых сегментов на российском рынке в 2005 году отражает диаграмма, представленная на рис. 6.

На рынке оперативной мебели продукция российского производства в настоящее время практически полностью вытеснила импортные марки. Почти вся продаваемая в России оперативная офисная корпусная мебель - российского производства, здесь лидируют такие компании, как: «Крафт», «Соло», «Фронда», «Феликс», «Шатура», «Юнитекс», «D.E.M.-Group». Важно отметить, что данный сегмент мебельного рынка больше сместился в сторону неценовой конкуренции. Здесь стратегическое преимущество получают те игроки, которые предлагают не только качественную мебель с хорошим дизайном, но и дополнительные сервисные услуги (дизайн-проекты, монтаж и дальнейшее обслуживание).

Рисунок 6 - Доли основных ценовых сегментов на российском рынке офисной мебели в 2005 году

В качестве лидера отечественного производства офисной мебели, по экспертным оценкам, выделяется производственно-торговая группа «Юнитекс», за которой на сегодняшний день остается 12-15% рынка. В 2005 году объем продаж и производства офисной мебели компанией «Юнитекс» вырос на 30-40% по разным категориям товаров.

Эксперты отмечают, что «окрыленные успехом» в производстве мебели для персонала, российские мебельщики не намерены останавливаться на достигнутом. В 2004-2005 гг. начался активный процесс завоевания ими офисной мебели сегмента бизнес-класса. По прогнозам, в ближайшие год-два отечественным производителям удастся занять 30-50% в сегменте бизнес-класса против нынешних 10-15%.

Однако в сегменте эксклюзивной офисной мебели у российских производителей в настоящее время пока мало шансов на успех. Дело в том, что здесь огромное значение имеет как высокое качество, достичь которого российским компаниям пока не под силу, так и сама репутация известного брэнда. Согласно данным анализа в 2005 году доля импортной техники реализуемой на российском рынке велика и доходит до 50%, при этом остается большой доля поддельной продукции, которая в составе импортной мебели доходит до 40%.

0 комментариев