Состояние общей проблемы обоснования и развития мебельного рынка, определение задач

Целевая направленность развития предприятия на региональном

Тенденции развития Российского и регионального рынка мебели

Общая характеристика потребительского спроса и прогноз развития

Особенности рынка мебельной продукции ЮФО, анализ конку

Основные направления совершенствования управления развитием сети мебельных салонов

Обоснование выбора приоритетов расширения сети

Предложения по совершенствованию оргструктуры управления

Предложения по совершенствованию современной

Навигация

Общая характеристика потребительского спроса и прогноз развития

Управление развитием сетевой торговли на примере мебельных салонов ООО "Дубль-дон"

99908

знаков

13

таблиц

16

изображений

2.2 Общая характеристика потребительского спроса и прогноз развития

рынка

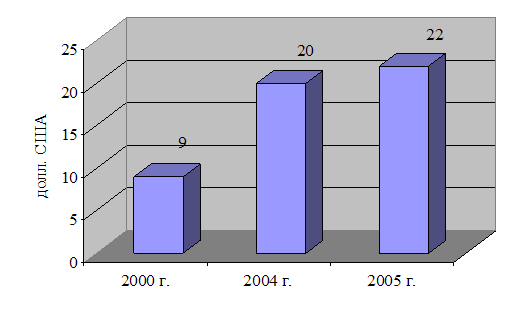

Общий объем потребления мебели по предварительным оценкам составил 3 млрд. долларов США (89,1 млрд. рублей) по данным официальной статистики и 4,6 млрд. долларов США (132,4 млрд. рублей) - по неофициальным данным. Объемы потребления мебели (включая офисную и специальную) за последние пять лет возросли более чем в два раза: в 2000 году среднедушевое потребление мебели в России составляло 9 долларов США в год; в 2005 этот показатель составил уже 22 доллара США в год (рис. 7).

Рисунок 7 - Динамика среднедушевого потребления мебели в России, долл. США

Если опираться в оценках на неофициальные данные, то приведенные показатели имеют следующую величину: 14 долларов США в 2000 году и 32 доллара США в 2005 году, но по сравнению с европейскими странами потребление мебели в России отстает на порядок.

Краткий анализ основных тенденций спроса в отдельных сегментах российского мебельного рынка, а именно - в сегменте мебели для дома и в сегменте офисной мебели показывает, что в сегменте мебели для дома в 2005 году наибольшая доля продаж (31%) приходилась на корпусную мебель для ванн и прихожих. Далее в убывающем порядке следовали: мягкая мебель (23%), кухонная мебель (16%), мебель для спальни (14%), детская мебель (3%), встроенная мебель (2,5%), мебель для ванных комнат (1,8%).

Несколько изменились предпочтения россиян в отношении мебели для дома. Так, если раньше предпочитали спать на диванах, то сегодня все более востребованными становятся деревянные кровати (которые по темпам прироста продаж в 2005 году - 22,8%, обогнали даже рост рынка в целом). Период бурного роста спроса отмечается и в секторе мебели для домашнего кабинета. В большинстве случаев интерьер российские потребители обновляют вместе с новосельем и практически всегда в новую квартиру покупаются «кухни».

Применительно к сегменту офисной мебели аналитики отмечают, что в настоящее время потребитель становится все более взыскательным. Меняется и бизнес-среда, что напрямую отражается на рынке офисной мебели и не остается незамеченным производителями. Сегодня офисную мебель выбирают с точки зрения функциональности, надежности и практичности, учитывая при этом интерьерные и дизайнерские особенности. Мебель должна быть объединена общим стилем и соответствовать общей идее офиса. Словом, мебель должна работать и при этом отлично выглядеть. Большинство покупателей предпочитает обращаться в компании, которые давно присутствуют на мебельном рынке, имеют заслуженную репутацию, сертификаты качества на свою продукцию, круг постоянных клиентов, хорошие рекомендации надежных партнеров. Низкая цена перестает быть наиболее значимой и привлекательной характеристикой офисной мебели.

Среди общих тенденций российского мебельного рынка можно отметить, что мебель стала светлее, покупатель - смелее. Появляются новые идеи и материалы, не менее оригинальные и более практичные. Однако, как свидетельствует потребительский спрос, дерево и имитация натурального дерева в России никогда не выйдут из моды. Это классика, которая лежит в основе коллекции любого производителя, любой торговой компании.

Что ожидает российский мебельный рынок в будущем?

По данным анализа, прежде всего, можно ожидать дальнейшего роста объемов отечественного производства мебели, укрепления позиций отечественных производителей на внутреннем рынке, а также налаживания ими экспортных поставок. В большей мере эта тенденция, вероятно, будет проявляться в хорошо освоенном российскими производителями сегменте офисной мебели.

С отмеченной тенденцией связано предположение о постепенном выходе российских производителей на изготовление более дорогой и качественной мебели для дома и офиса, спрос на которую повышается, и где в настоящее время приоритет остается за зарубежными производителями и торговыми марками.

Кроме того, предпринимаются меры со стороны Ассоциации предприятий мебельной и деревообрабатывающей промышленности, которая постоянно обращается в межведомственную комиссию по защитным мерам во внешней торговле и таможенно-тарифной политике при МЭРТ РФ с просьбой установить нулевые ставки ввозной таможенной пошлины на некоторые виды оборудования для мебельной и деревообратывающей промышленности. Например, ассоциация предлагает обнулить 5-процентные пошлины на целый ряд прогрессивного деревообрабатывающего импортного оборудования, обосновывая свою просьбу тем, что данные меры будут способствовать созданию благоприятных условий для технического перевооружения предприятий мебельной и деревообрабатывающей промышленности России и. повышения конкурентоспособности выпускаемой ими продукции.

Со своей стороны в целях поддержки отечественного производителя правительство РФ решило ужесточить режим импорта мебельных изделий: были введены повышенные пошлины на импортную мебель на постоянной основе. Прежде ставки ввозных тарифов были только 9-месячными и не учитывали конкретный ассортимент мебельного импорта. Сейчас же ставка на импортную мебель установлена в размере 0,75 - 0,76 евро за 1 кг для мебели, стоимость которой ниже 1,8 евро за кг. Для мебели, которая дороже 1,8 евро за 1 кг пошлина составляет 20%. Прежде пошлина была смешанной: не меньше 0,6 евро за кг или 20% от стоимости, причем каждые 9 месяцев менялся только тариф в евро - на 10-15%. Впервые в Таможенном тарифе РФ выделяются позиции «Деревянная мебель типа спальной; для столовых и жилых комнат и прочая», которая охватывает минимум 80% всего ассортимента импортной мебели, ввозимой в Россию.

Вероятно, тенденция роста потребления мебели в России в ближайшие годы сохранится. Данный вывод базируется на прогнозе МЭРТ РФ [18], согласно которому к 2010 году будут в основном созданы необходимые предпосылки для формирования в России широкого среднего класса. По международной классификации к нему относятся лица со среднедушевым доходом выше шести прожиточных минимумов. Его доля в составе населения может повыситься с примерно 20% до 50-60%. Если проблема бедности по данной программе в основном решается к 2007 году, то проблема формирования широкого среднего слоя населения и сокращения доли малообеспеченных - только после 2010 года. Вполне очевидно, что укрепление среднего класса будет способствовать повышению внутреннего платежеспособного спроса населения и стимулировать развитие мебельного рынка страны. Наряду с этим будет увеличиваться «разборчивость» потребителей при выборе мебели - фактор цены уступит лидирующие позиции качеству и надежности продукции, ее стилевому решению, сервисному обслуживанию, предлагаемому торговым оператором.

С увеличением спроса на мебель возрастет конкуренция между отечественными производителями в борьбе за рынок. В конкурентной борьбе преимущество будут иметь участники мебельного рынка, предлагающие качественную, но относительно недорогую мебель, а также те фирмы, которые быстрее и эффективнее решат вопрос о соотношении качества продукции и затрат на ее производство, продвижение и сопровождение.

Рост конкуренции между производителями мебели и торговыми посредниками послужит своеобразным толчком к более четкому выделению лидеров на рынке, выступит стимулом для поиска новых, нестандартных конструкторских решений, маркетинговых и логистических ходов; для расширения ассортиментного ряда; для более внимательного отношения к потребителю, более комплексного выявления и учета запросов целевой аудитории.

0 комментариев